美东时间8月22日开盘前,爱奇艺(IQ.US)发布截至6月30日的2023年第二季度未经审计的财报。

从数据来看,走过以“降本增效”为主题的2022年,在《狂飙》撑起Q1之后,缺乏爆款剧的Q2,爱奇艺增长吃力。

财报显示,2023年Q2爱奇艺总营收78亿元(人民币,以下未标注则同),同比上涨17%,环比下降7%;归属于爱奇艺的净利润为3.65亿元,同比上涨270.56%,但环比下降了69%。

在会员数这一关键指标上,2023年Q2季度日均订阅会员数从Q1的1.29亿降至1.11亿,本季度爱奇艺净减1700万VIP用户。

面对1700万VIP用户的流失,依靠涨价而来的会员服务收入增长亦难持久。2023年Q2,爱奇艺的会员服务营收为49亿元,同比增长15%,但相比起Q1的55亿元,环比下降12%。

整个Q2,在付出更高费用购买VIP服务后,用户却似乎并未收获更优质的内容。

“年初为《狂飙》开了年费VIP,但看完《狂飙》我几乎再没打开过爱奇艺。”95后的张颖告诉燃次元,上半年至今,她先后追的《长夜烬明》《长相思》都在别的平台,而对于暑期档爱奇艺扎堆上的古偶,张颖显得兴趣缺缺,“感觉白白开了个会员,我上次用爱奇艺还是重温2022年的《苍兰诀》。”

张颖的困惑并非偶然,整个Q2,爱奇艺的剧集表现相比起Q1,未免有些平淡。

《狂飙》之后,进入二季度,根据云合数据,受到淡季影响,爱奇艺虽然市占率仍位列*,但包括爱奇艺在内,爱优腾剧集正片有效播放量均同比下降。

Q2,虽然爱奇艺的《云襄传》《归路》以14.7亿的播放量分别位居上半年全网剧集有效播放霸屏榜的top4、top5,但在讨论度和热度上却远远不及同期优酷的《长夜烬明》《他是谁》,最终是与腾讯视频双平台拼播才得以冲进霸屏榜前五。

而爱奇艺押注的古偶甜剧《长风渡》撞上暑期档,虽然开播数十天热度迅速破万,成为“暑假剧王”,但这部吸引14万人打分的热剧,在豆瓣评分仅为6.5分,刚刚达到及格线。

另一部暑期档古偶《莲花楼》虽然热度过万,却被腾讯的《长相思》抢尽风头,最终因为“播一大半马上就开启超前点映”引发不少用户不满,“爱奇艺太想割用户韭菜了”。

再接档的古偶《七时吉祥》,虽然是IP改编,《苍兰诀》同班底制作,作为爱奇艺寄予众望的暑期大剧,在线观看人数却仅有7万+,而前一部《莲花楼》的在线观看人数一度达到了100万+。

爱奇艺曾凭借强劲的原创能力,收获“爆款制造机”的美称,爱奇艺CEO龚宇更是表示,要通过内容侧投入,通过内容的价值驱动会员数增长,形成“更好的内容带来用户数增长、收入增长,利润增加的正循环”。

但Q2,“爆款”似乎并未站在爱奇艺这边。

而当爱奇艺的爆款产出少了、慢了,“对于平台来说,水能载舟,亦能覆舟,用户愿意为平台支付更高的会员费,推高营收,反过来也可能因为平台缺少爆款剧而离开。”资深互联网观察家丁道师直言,不断涨价之下,爱奇艺们必然面对需要“持续用高品质内容吸引用户”的巨大压力,Q2的营收环比下降,似乎正是这种压力的显现。

如此看来,要想用内容驱动增长,爱奇艺还有很长的路要走。

剧难爆,爱奇艺难撑

过去被誉为“爆款制造机”的爱奇艺,这个Q2似乎还未等到下一部《狂飙》。

根据招银国际《视频行业2023回顾及展望》研究报告显示,进入Q2,以往靠爆款剧撑起盈利的爱奇艺,在Q2接连推出的几部剧,包括与腾讯联播的《云襄传》,还有独播的《长风渡》在内,虽然在爱奇艺站内的热度迅速破万,但播放量的市场占有率峰值均小于35%,对比年初《狂飙》68%的市场占有率,难免逊色。

对此,爱奇艺首席内容官王晓晖此前表示,“好内容永远没有天花板。《狂飙》这类狭义的扫黑题材近年不太好复制和超越,但爆款可以复制,核心就是创新,所以下一个爆款肯定在新类型新表达上。”而在剧集领域,2023年爱奇艺会在一系列重大题材内容方面加大投入。

目前,从暑期档的《长风渡》《七时吉祥》《莲花楼》,再到延期的《安宁如梦》,看来古偶便是爱奇艺2023年押宝的市场。

只是这一次,爱奇艺的“爆款战略”似乎失效了。

以爱奇艺的头部古偶剧《长风渡》为例,6月18日上线后就稳居播放量首位,41小时内爱奇艺站内热度值破万,根据云合数据,《长风渡》的市场占有率一直处于20-30%之间,但不可忽视的是,这部瞅准暑期档的古偶甜剧,尽管未播先火,却最终迎来了口碑的下滑。

“感觉《长风渡》像是爱奇艺自己对于《赘婿》的一次模仿和致敬。”00后的乔乔直言,作为爱奇艺的老用户,她从暑期档的《长风渡》里却“看不出爱奇艺的用心”。

“不仅服化道是看得出的廉价,同时角色设计更是为甜宠而甜宠,剧情不仅悬浮,还和《赘婿》总涉嫌剧情重合。”这也导致,乔乔本是冲着爱奇艺宣传的“独立女性大戏”而去,却最终感觉自己仍是在看“先婚后爱的霸总文学”。

巧合的是,《赘婿》的豆瓣评分为6.3分,《长风渡》的评分停在了尴尬的6.5分,此前,凭借多样化题材,工作室运营模式制造“爆款”的爱奇艺,似乎已见颓势。

图/爱奇艺新剧热度表

来源/燃次元截图

同时,在《长风渡》之后,爱奇艺颇为重视的古偶剧集《七时吉祥》于8月上线,虽然有天然IP改编的流量加持,再加上《苍兰诀》制作班底,《七时吉祥》却输得彻底。

在整个竞争激烈的暑假档而言,《七时吉祥》撞上腾讯风头正劲的《长相思》,面对《长相思》已经突破30%的市场占有率,《七时吉祥》的市占率则一直未突破10%,即便在爱奇艺站内,此前预约开播人数破500万的《七时吉祥》,开播18小时热度突破8000,此后却一直难以破万,作为独播剧,站内热度却不敌同期的分账剧《消失的痕迹》,甚至8月20日一度跌至7700热度。

“看了《七时吉祥》,爱奇艺这次真的让人很失望。”98年的阿茹表示,她很快被“老套的剧情”,以及“陈旧的战神和神女的角色设定”劝退。

“看来,爱奇艺不仅打算用《长风渡》复刻《赘婿》,还打算用《七时吉祥》复刻《苍兰诀》。”阿茹吐槽道,“精灵古怪的神女和战斗力拉满的仙君组合,我们真的看厌了。”而由于剧情过于平淡,阿茹最终还是“没能追得下去。”

“爆款”未能复制,剧集的“致敬”、老套、重复却先至。这个季度,“爆款制造机”爱奇艺蒙上了阴影。

盈利靠降本?

不可忽视的是,着力扶持原创内容,也是爱奇艺降本增效的一大举措。

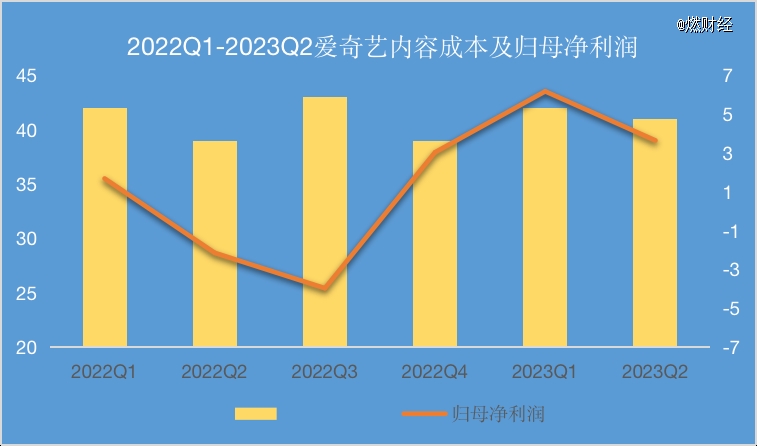

数据表明,在爱奇艺2023年Q1的作品中,自制内容占到了70%,Q2的营收成本为58亿元,同比增长10%。作为营收成本的重要组成部分,内容成本支出41亿元,虽然比Q1的42亿元减少1亿元,但同比增长7%,主要原因仍是当季推出的原创剧集和综艺数量同比增多。

对此,丁道师表示,“虽然爱奇艺通过工作室制度,把制作权还给制作团队,能够更好地控制内容制作成本,复盘爆款剧集,但是爆款本身没有逻辑可言,平台只能通过更完善的制度,让爆款制作相对而言,更加有迹可循。”

只是,虽然Q2爱奇艺未出现象级爆款剧,同比17%的季度营收仍然实打实证明了爱奇艺的盈利能力,原创内容“哑火”之下,爱奇艺的盈利来源,似乎指向了“降本增效”。

根据财报数据,在营收成本中,Q2爱奇艺的内容成本为41亿元,对比Q1的42亿元稍有下调,研发费用为4.39亿元,同比下降9%。对比Q1当季11亿元的销售和管理费用,Q2的销售和管理费用为9.79亿元,虽然同比增长幅度为22%,但环比下降了12%。

爱奇艺俨然决心“把钱花在刀刃上”。

拉长时间轴来看,从2022年Q1到2023年Q2,爱奇艺的内容成本始终维持在40亿元上下,在2022年Q4,受到整体长视频市场减少上新的影响,爱奇艺的内容成本更是一度低至39亿元。

而自爱奇艺大刀阔斧裁撤非核心业务线以来,从2022年Q4至今,爱奇艺已成功实现扭亏为盈,2023年Q2,爱奇艺GAAP(美国通用会计准则)和Non-GAAP运营利润同比分别增长385%和129%。

爱奇艺首席财务官汪骏亦不无自豪地指出,“爱奇艺Q2运营现金流为8.86亿元,已经连续五个季度为正;自由现金流为8.72亿元,连续四个季度为正。有息债务总额环比大幅下降。”

图/爱奇艺内容成本及归母净利润表

来源/燃次元制作

直到Q2,爱奇艺也在持续裁撤非核心业务,首当其冲的就是VR业务线。

在第二季度的电话会上,龚宇表示,爱奇艺正积极探索AIGC等变革性技术,也将密切关注合适机会,理性、合理地增加对创新型业务的投入。

乍看之下,爱奇艺正积极寻找内容、广告之外的全新增长曲线,但2023年3月以来,由爱奇艺内部孵化、独立运营的VR硬件企业青岛梦想绽放有限公司(原名爱奇艺智能)已经经历了数轮裁员,据称研发部门裁员比例高达50%。

这家成立于2016年的公司,其VR品牌“奇遇”也曾是仅次于字节旗下的Pico的国内第二大VR品牌,但2023年8月,爱奇艺VR业务传出停滞消息,根据《科创板日记》消息,目前爱奇艺VR业务的产品,在淘宝天猫京东的商铺已全部下架。

还是得薅消费者

不过,对爱奇艺而言,当扭亏为盈成为日常,为亮眼的财报数据付账单的,仍是C端用户。

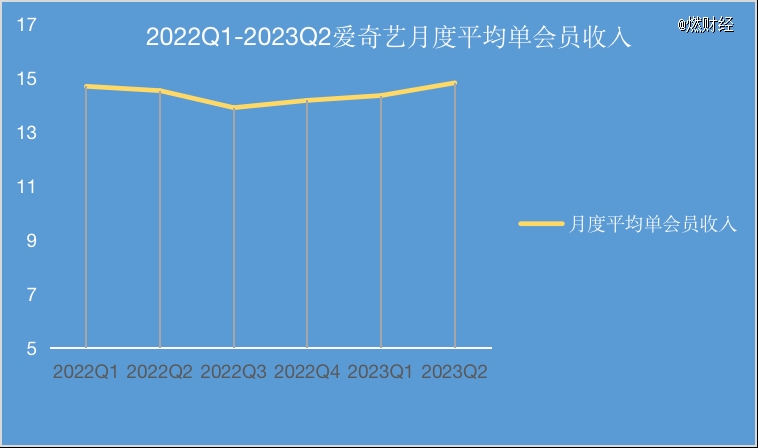

根据财报数据,2023年Q2,爱奇艺虽然会员数环比减少了1700万,但月度平均单会员收入却从Q1的14.35元增长至14.82元,环比上涨3%。而从2022年Q3以来,爱奇艺的月度平均单会员收入便呈现持续上升的趋势。

特别在2023年Q2,与下降的会员数相对的,是平均单会员收入的上升,显然,当长视频平台用户增量见顶,爱奇艺们开始在“盘活存量”上下起了功夫。

图/爱奇艺阅读平均单会员收入走势图

来源/燃次元制作

2022年底至今,#爱奇艺VIP再涨价#与#爱奇艺APP限制投屏#的话题接连冲上热搜,在评论区,不少爱奇艺用户纷纷吐槽“吃相难看”,虽然随后爱奇艺回应将不再限制投屏,但截止发稿前,仍有爱奇艺用户向燃次元表示,“6月份突然投屏又开始限制清晰度了,普通会员现在只能投屏480P看个标清,想看高清画质,还需要花钱升级白金会员。”

2020-2023年,爱奇艺会员价格已经历3次调整,涨价幅度在9-20%之间。从2022年12月16日起,爱奇艺黄金VIP和星钻VIP的价格均有不同幅度地上涨,其中,黄金VIP连续包月的价格从2020年的19元涨至25元,连续包季的价格由58元提至68元,连续包年从218元变为238元。

对于涨价,乔乔直言,“价格涨了,视频质量却并不稳定。”对初入职场的她而言,与其续充年费会员,不如等到喜欢的剧上线后再选择单月会员,“哪里有好剧就去哪个平台,性价比更高。”

张颖则表示,“爱奇艺涨价没问题,只要内容到位。”但是2023年上半年,张颖仍然面临着拿着年费会员却无心仪好剧的窘境,再加上各种各样的投屏限制,“有时感觉爱奇艺的内容质量对不起我的年费。”

其实,不只是爱奇艺,长视频网站似乎都通过一年一度的VIP费用涨价,不约而同走上了“用涨价换盈利”的生存之路,丁道师告诉燃次元,“爱奇艺提升会员费用,虽然难免要承担一部分路人用户的流失,但能换来总体营收的增长,对优爱腾芒等长视频平台来说,都十分划算。”

除了频频涨价的会员费用,为了进一步挖掘IP价值,盘活“存量用户”,在爱奇艺留下的这批忠诚用户,也面临“超前点映”、IP衍生商品售卖、互动打赏、付费电影等等更多的付费套路。

以爱奇艺的《莲花楼》为例,作为爱奇艺近两年来*部试水超前点映的剧集,在剧集播出仅18天,爱奇艺便立即推出了点映,2021年被公开批评后,爱优腾宣布取消的超前点映再次重现。

只是超前点映不再以全付费的形式,而是通过会员积分体系丰富会员权益,这或许也是爱奇艺借助《莲花楼》提升会员体验的新尝试,目前,依托会员积分体系,爱奇艺已引入美团外卖、QQ音乐、喜马拉雅、京东等众多品牌产品。

不过,“18元买点映,也可以用360积分兑换,但是除了年卡用户开通后就有900积分,不少用户积分不足,只能氪金。”乔乔表示。

对于爱奇艺直接点映到大结局的举动,不少用户也吐槽“割得太急”,“《莲花楼》本来预定8月12日点映,但提前到了8月9日,这也会影响这部剧的后期热度。”乔乔补充道。

除此之外,阿茹表示,自己的朋友想看《莲花楼》,在登录爱奇艺后看到了免费会员赠送信息,点开后却没有任何详情页解释,最终“看到订阅短信才知道,莫名其妙开通了20元一个月的联合会员。”最终阿茹的朋友无奈之下,只能找到客服退订。

显然,无论是发力原创,还是降本增效,试图通过内容撬动盈利的爱奇艺,最终绕不开核心的VIP用户,而频频涨价的会员费,还有包括超前点映在内的“套娃消费”也在无形中消磨着用户的支持和喜爱。

“对于平台而言,更多推出符合用户需求的精品内容,才能实现长效发展。”丁道师表示,“否则只是为了涨价而涨价,最终只能加速用户的流失。”

内容为本,如何持续打造能吸引用户的“爆款剧”,才是爱优腾等长视频平台的立身关键。

参考文献:

《爱奇艺:降本之后,爆款靠运气》,来源:蓝莓财经。

*文中乔乔、阿茹、张颖为化名。

*免责声明:在任何情况下,本文中的信息或所表述的意见,均不构成对任何人的投资建议。