巴比馒头在芭比热度下发出了“响声”。

近日,“包子*股”巴比食品发布了上半年财报。财报显示,公司上半年实现营业收入7.37亿元,同比增长7.57%,对应归母净利润为8196.02万元,同比降低30.48%。

增收不增利,巴比食品也被质疑遇到了发展瓶颈。

从消费趋向来看,包子作为复购频次高的大众单品,其基本可以被认定为长期生意,然而单价低、竞争压力大等诸多问题也让其难逃经营桎梏。

但巴比增收不增利究竟是品类不可逆困境还是可解难题?这或许可以从品牌经营模式中得到答案。

2020年巴比在A股敲响钟声时,正值狗不理从新三板退市。

作为百年品牌,狗不理在退市前留下了一连串问题:品牌效应减弱、转型增长乏力、业绩下降,以及包子是否适合资本市场等。时至今日,人们提起狗不理还是“贵且难吃”“服务态度不好”的印象。

反观巴比,作为“新生”品牌一路扩张上涨,上市前一年就能卖到10个亿,且大有增长的趋势。一进一退,一起一落之间,在“包子*股”的光环之内,大众自然对这个来自华东地区的品牌多了些期待。

要知道,包子馒头作为传承千年的美食,几乎人人爱吃,家家会做。但也正是如此,包子长期处于低门槛竞争,不仅客单价低,且难以做大规模。因此,一旦有像狗不理这样稍微有点品牌效应的品牌,都大多走上了高客单价提高利润之路。

但巴比打破了这一行业桎梏。巴比门店内,两个包子+一杯豆浆的组合定价为6元,几乎和普通夫妻店差不多。但正是如此普通的售价,却创造了一年高达十几亿的营收。

巴比是怎么做到的?

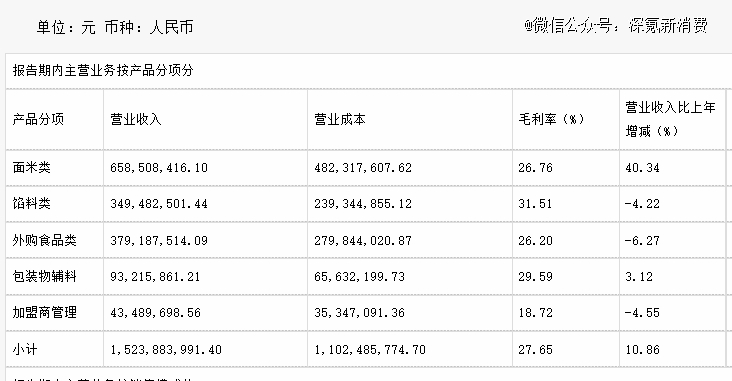

拆开2022年财报来看,巴比营收主要来源于三部分,食品类贡献收入13.87亿元,加盟商管理收入4348.97万元,以及包装物及辅料收入9321.59万元。

而占营收大头的食品类,则主要包括面米类、馅料类和外购食品品类,分别带来了6.59亿元、3.49亿元和3.79亿元。

图源:巴比食品财报截图

图源:巴比食品财报截图

也就是说,巴比食品不单单是我们以为的卖包子,其主要靠卖馅料、面点和外购食品赚钱。

而支撑起这些生意的,是巴比旗下成百上千个加盟商。

早餐生意的特别之处在于,对选址要求很高,既不能太贵,又得离消费者生活和工作近,且网店足够密集。

为此,早在2005年,巴比就开放了加盟政策,而后直接向加盟商出售原料。

时至今日,巴比旗下特许加盟门店已超4000家。从财报中可以看到,2022年特许加盟店为公司带来了11.38亿元的收入。也就是说,上述提到的食品类收入,大多为巴比食品向加盟商售出所带来的。

正如新腕儿所说,“巴比食品实际上是一家靠加盟商赚钱的公司。”

不过,要做到这一步也并不容易。

巴比采用的是“中央工厂+门店网络模式”的经营模式,即由基地统一采购原料,进行加工、冷冻储存和配送。虽然这一模式有利于标准化,且在餐饮行业较为普遍,但由于门店涉及范围较广,覆盖华东、华南、华北、华中等地几十余座城市,因此想要实现高效配送其实并不简单。

此外,包子是个特殊的品类,虽然机械化操作可以实现标准化,但现场手工包制的产品却更受消费者喜爱,且放置时间长了很容易影响口感。比如像素馅类的包子,就不能包久了,否则会降低口感,因此包子这一品类想要标准化、规模化生产并不容易。

为此,巴比食品只有几款肉包子是中央工厂制作,其他的菜包子均是由中央工厂配送,然后再由门店师傅手工包制。

而这些尽可能的标准化,也让巴比在保持平价的基础上走出了差异化的道路,并顺利登上A股,成为“包子*股”。

然而上市两年,巴比就陷入到增收不增利的局面。

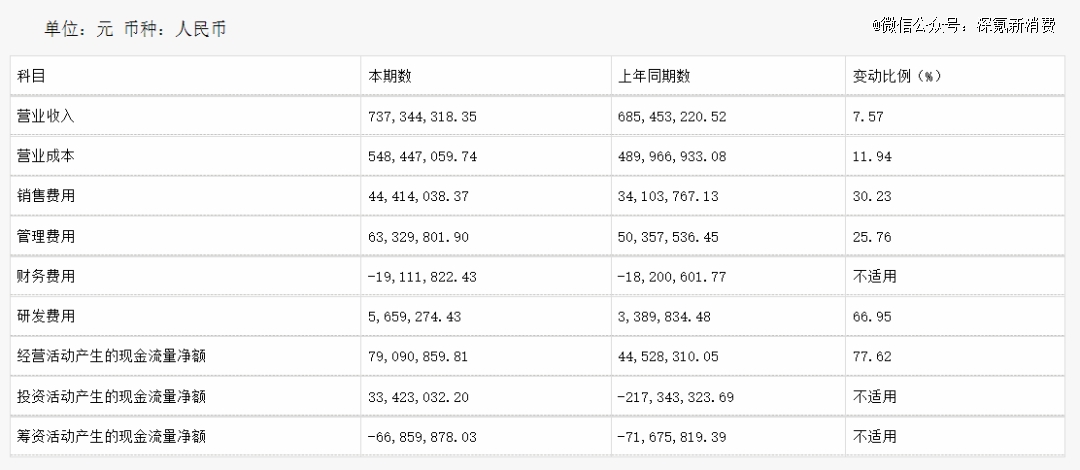

财报显示,公司2023年上半年实现营业收入7.37亿元,同比增长7.57%,对应归母净利润为8196.02万元,同比降低30.48%。

巴比增长路径行不通了?

反映到财报上来,其增收不增利直接来源于成本上涨带来的经营压力。

报告期内,巴比食品营业成本同比增长11.94%至5.48亿元,销售成本率达74%,创下上市以来新高。

除成本攀升外,上涨的销售费用和管理费用也在进一步吞噬巴比食品的利润水平。上半年,巴比食品销售费用为4441万元,同比增长30.23%;管理费用为6333万元,同比增长25.76%。

图源:巴比食品财报截图

图源:巴比食品财报截图

对于营业成本变动原因,公司表示主要系折旧摊销、人工成本、能源成本增加以及猪肉等原材料价格同比上浮,导致成本的增加;而销售费用变动原因则主要系职工薪酬、门店装修补贴的增加以及房租物业费增加所致。

这些情况均导致了公司净利率走低,上半年,巴比食品净利率为11.07%,同比下滑超6个百分点。

但具体来看,巴比主要销售对象—门店数量增长放缓或许才是最为关键的原因。

上半年,巴比食品门店数量虽新增668家,但同期闭店数量也在大幅增长,达到338家,两者对冲之下,净增门店数量直接腰斩,仅有330家,远不及去年同期的一半。

门店增长数量放缓直接导致营收增幅放缓,而成本增幅加大又进一步加重了业绩压力。

此外,备受期待的团餐业务在上半年出现下滑也在加大经营压力。

自2017年起,巴比食品除向加盟商和直营店供货外,已经开始提供团餐业务,即给各类企事业单位食堂、餐饮商家、便利商超等进行供货。

2017年—2022年,团餐销售收入占比逐年增加,其分别贡献营收5230.15万、8101.63万、1.14亿、1.33亿、2.15亿和3.32亿,占总收入比重分别为6.04%、8.19%、10.72%、13.67%、15.62%和21.77%。尤其在2021年、2022年期间,由于疫情期间公司积极承接政府保供订单、大客户各渠道订单,巴比食品的团餐业务实现了高速发展,连续两年收入增速超50%,其中2022上半年团餐销售同比增幅更是达到了108.06%。

然而这一增速在今年上半年出现明显下滑。财报显示,巴比食品团餐业务上半年实现营收1.51亿元,同比减少17.10%,营收占比为20.50%,较去年同期的26.62%大幅下滑。

对于团餐业务下滑,公司表示是由于上一年同期基数较大所致,但详细来看,疫情消散后,巴比应该如何回升团餐业务才是必要的思考点。

诚然,团餐发展将大有可为。

根据艾媒咨询数据,2016-2022年中国团餐市场规模稳步增长,由0.90万亿元增至1.98万亿元,团餐市场占餐饮市场的比例总体呈现上升趋势,2022年占餐饮市场的比重达45.1%。随着经济基本面稳中向好,中国团餐市场有望进一步扩大。

放在巴比身上,其团餐业务的增长重点或将放在预制菜上。

近几年,巴比在不断加大对预制菜的投入,比如深耕产品研发与创新,持续完善产品工艺和设备功效,研发、生产满足不同消费场景下的产品等。目前,除面点系列和馅料系列外,其预制菜系列计划推出以半成品菜为主的包括菜畜(猪、牛、羊)、禽(鸡、鸭、鹅等)、水产类、根茎菜类、串串类、调料包几大品类。

但作为主攻包子的连锁品牌,巴比的经营重点其实还是在早餐市场。而当下,巴比食品的竞争对手已经不止于同行了。

今年6月底,有网友爆料称古茗的杭州萧山科创店开始提供“超值咖啡早餐”,套餐主要包含一杯咖啡+一份烘焙点心,前者有美式、拿铁,后者有可颂、牛肉卷。

值得一提的是,古茗并不是*家试水早餐的新茶饮,在此之前,喜茶、奈雪、蜜雪冰城以及隔壁咖啡市场的M Stand、瑞幸均上线过早餐系列。

茶饮品牌加入背后,是万亿早餐市场连锁化不强,且大有可为的强吸引力。

中国烹饪协会发布的《中国早餐市场分析》显示,全国连锁早餐企业有2000家左右,早餐网点大多在100个以内,超过200个网点的只有140家左右,仅占7%。

巴比食品自然是为数不多网店布局较密的连锁早餐企业,但另一方面,由于区域布局过密,也让巴比食品存在地区依赖的问题。

据了解,截至6月末,巴比食品合计拥有门店4803家,其中华东地区就占了3256家,贡献了公司主要业绩,上半年营收占比达到84%。

为减轻对华东地区的依赖,巴比在今年6月新近开辟了湖南市场,以期进一步扩大市场份额。

就发展空间而言,新市场的开拓,能够直接复制巴比经营模式,带来更快规模的增长,但另一方面,新市场的开拓也意味着中央工厂再建、消费者口味变化等一系列问题。

因此,巴比食品能否成长为包店品类的*万店连锁品牌,一切还是未知数。

参考资料:

《穿越周期逆势增长,揭秘巴比增长背后的消费洞察》

《巴比食品半年关店338家!净利降三成》

《解读巴比馒头:优势,壁垒和隐忧》