7月9日,太平鸟发布了净利润预增89%的公告,却在股市受挫,次日其股价就大跌7.84%,市值蒸发8.82亿元。

据公告显示,预计太平鸟2023年上半年实现营业收入36.02亿元,与上年同期相比,预计减少5.95亿元,同比减少14%左右。不过值得注意的是,太平鸟预计上半年归属于上市公司股东的净利润为2.51亿元左右,与上年同期相比,预计增加1.18亿元,同比增加89%左右,主要原因还是降本增效有了成效。

为什么净利润预增却在股市失意?很简单,“国货之光”太平鸟与之前的表现相差过大。

01 有光环的太平鸟

根据太平鸟2023年*季度财报可以推算出,其二季度预计实现营收15.28亿元左右,环比、同比均呈现下滑趋势。另外,太平鸟2023年第二季度的归母净利润的环比下降更为明显。*季度归母净利润为2.17亿元,根据上半年的总体情况看,预计第二季度环比大幅下滑。

这个失速其实从去年就开始了。2022年,太平鸟交出了上市以来最差年度业绩,全年实现营收86.02亿元,同比下降21.24%;实现归母净利润1.85亿元,同比下降72.73%;而扣非后归母净利润为亏损2684.09万元,同比下降105.16%。其中归母净利润创下了公司上市以来*,太平鸟业迎来了上市以来的首次亏损。

而这些数据和太平鸟以往的光环很不相符。

作为首家登陆A股主板的时尚服饰企业,自从2017年上市以来,太平鸟业绩稳步向前,更是迎来了数次高光。2021年财年营收突破百亿,其股票价格迎来了上市以来的*。

主要就是太平鸟找对了方向。靠男装起家的太平鸟,在互联网电商崛起和国外快时尚品牌来势汹汹之时,转头开辟女装,并定位“年轻化、时尚化”,开启了漫长的探索之路。

一方面,太平鸟直接向ZARA抄功课。ZARA的成功曾是中国传统服饰品牌的标杆,主要靠两招:1.上新极快;2.能够快速抓住流行趋势。太平鸟开始数字化转型,利用大数据捕捉消费者的需求,追赶流行趋势。也凭借此招,太平鸟摆脱“土气”、“老气”标签。尤其是2018、2019年先后以中国品牌的身份登上纽约、巴黎时装周,更是一跃成为年轻人心里的国货之光。

为了进一步走进年轻人,太平鸟在2020年迷上“联名”,一口气推出了与花木兰、可口可乐、猫和老鼠等50多款联名系列。更是大手笔签下流量明星为代言人,比如欧阳娜娜、王一博、白敬亭等。

效果也是立竿见影,太平鸟成为同行里的尖子生,2019-2021年,其营收增速分别为2.8%、18.41%和16.34%,但这个光环并没有一直持续下去。2022年,太平鸟营收和净利润分别下滑21.24%和72.73%。

02 太平鸟失意

主要原因有两个。

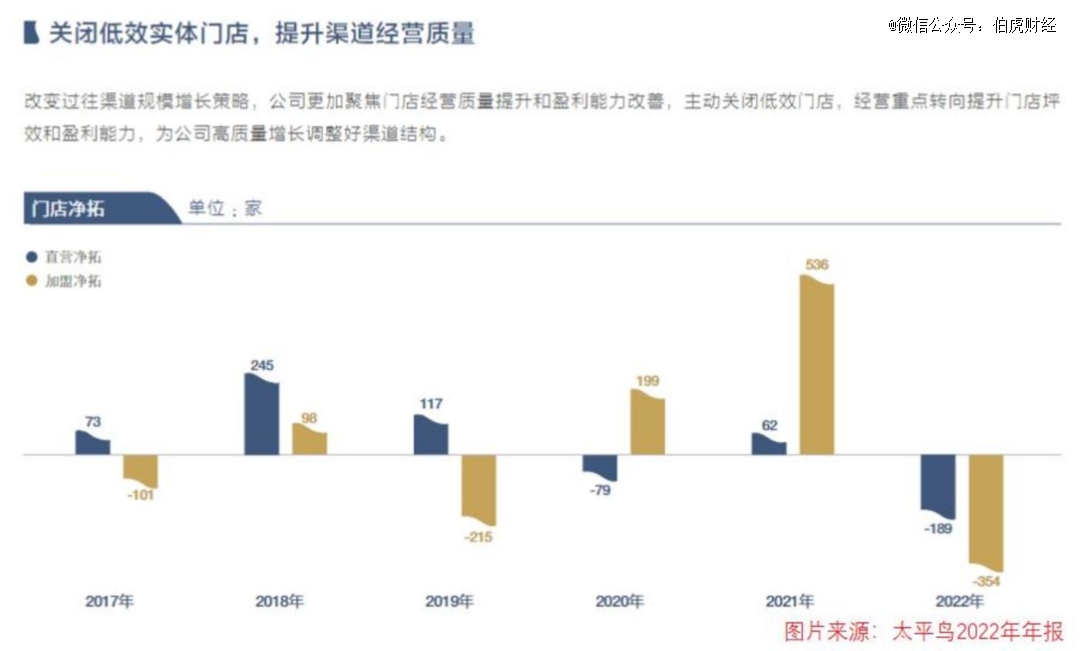

一是太平鸟2021年激进开店策略遭到了“反噬”。

2021年太平鸟直营店净扩62家,加盟店净扩536家,其中加盟店一年开的数量比过去三年开的都多。不过到了2022年,太平鸟直营店减少了189家,加盟店减少354家。2023年*季度,直营店铺再次减少95家,加盟店减少235家。

这也就在一定程度上说明了这些店没有赚到钱,就连直营店年坪效也不乐观。太平鸟在2022年初曾透露,其直营年坪效只有1.8万元至2万元,相较于FILA、优衣库3万元以上的水平差距不小。因而才有了现在的“闭店潮”。

二是服装越来越难卖了。

2020年至2022年,太平鸟的存货规模分别为22.6亿元、25.4亿元和21.3亿元。周转天数也不断走高,分别为165.95天、167.96天和188.53天。

一个是太平鸟抄ZARA功课,但是无论是上新速度还是出爆款的频率都和ZARA有一定差距。SHEIN现在成了太平鸟的新晋标杆,凭借更快的速度、更低的价格,SHEIN去年营收超227亿美元,快要赶上ZARA,但太平鸟目前却很难做到。

据《36氪的朋友们》报道,太平鸟的供应商比较分散,2022年,前五名供应商仅占太平鸟年度采购额的13.5%。想要驱动零散的小体量供应商升级的难度更大、成本也更高,截至2022年,其投入的在建工程中仅有池州太平鸟盛泰工厂上马了数字化智造管理系统。

与此同时,因为联名、启用流量明星代言,太平鸟的营销费用一路上涨,买单的却是消费者。据国信证券数据显示,太平鸟女装售价在500元、1000元以上的比例分别为36.4%和12.9%;男装为47.8%和18.3%,在同类品牌中处于高水平。类似快时尚的设计,略高的客单价,引发一些争议。

另一个是关于设计竞争力不足。太平鸟多次被曝出抄袭,让“国货之光”这个称号受到质疑。笔者用小红书搜索#太平鸟#,弹出来的前几条笔记大概都是其品牌价格的吐槽。

这里有一组数据。2019年-2022年,太平鸟广告宣传费分别为3.46亿元、3.65亿元、5.26亿元、4.09亿元。形成鲜明对比的是,2019-2022年的研发费用分别为1.08亿元、1.16亿元、1.52亿元、1.18亿元。

所以太平鸟前几年的逆势增长,是在转型、营销上的成功做出了一定的成绩。但随着品牌规模扩大以后,品牌的不足之处也随之暴露出来。

03 行业失速

其实失速的并不是只有太平鸟,激进开店、高库存、重营销轻研发是整个行业的通病。

前面笔者就曾说过,太平鸟已经算是行业的优等生。2022年,曾直营门店直逼万店的拉夏贝尔,*一家在同时在港股和a股上市的服饰企业,宣布退市。曾令《楚雨荨》大受震撼的美特斯邦威已经连续四年亏损,曝出关店、欠薪的消息。森马的营收规模也创下2009年来的新低。

与此同时,还迎来了海外快时尚品牌退潮,Bershka、Pull&Bear和Stradivarius等品牌相继关闭了天猫旗舰店......根据国家统计局数据,2022年,我国服装鞋帽、针、纺织品类商品零售额累计为13003亿元,同比下降6.50%,服装类商品零售额累计为9222.6亿元,同比下降7.7%。

蛋糕变小,无论是传统服饰品牌,还是国际快时尚的品牌都要面临更加激烈的竞争,还有电商和小众、网红品牌的冲击。另一方面是消费者消费习惯的改变,除了线下门店体验感,直播、电商也是现在一大重头戏。品牌理念、品牌价值观也是吸引消费者一大利器。

该怎么走下去,这是每个企业需要深思的问题。目前,太平鸟和森马都在尝试入局“运动领域”,2022年下半年,太平鸟推出由AIR×PEACE与SPCN两条产品支线构成的全新运动系列。森马服饰成立上海森小喵运动服饰有限公司,美邦尝试做跨境电商......

这会是品牌的新出路吗?这很难说。不过现在这种时候或许对太平鸟等中国品牌来说是一个时机。当烧钱营销失效时,品牌又该用什么来留住用户?

正如杨大筠所说“国内现在还是在大洗牌阶段。意大利排名前十大的服装时尚集团,在整个市场的占有率超过50%,而中国排名前十大的服饰企业大概在整个市场里的占比连10%都不到,中国的市场太分散。”

最终,做得足够好的品牌会被留下来。

参考来源:

1、有意思报告:《太平鸟是怎么做到“又贵又土”的?》

2、GPLP:《业绩预告出炉,太平鸟市值蒸发了8.82亿元》

3、36氪的朋友们:《两年进展6个点?太平鸟数字化改造难题何解》

4、*财经:《森马们交出最差成绩单!中国服饰集体“失速”》