业绩超预期,京东股价为什么反而下跌?

过去这半年,回归的刘强东主导了一场京东大变革,组织人事震动,公司战略转向,“低价” 成了京东零售未来三年最重要的战略。

而要真正做到全网低价,京东多年以来围绕自营建立的商业生态,势必要进行重塑。百亿补贴是表,发展平台3P生态(第三方商家)才是里。

京东就像在走平衡木,要把自营的资源分出来给第三方商家,但不能太激进,否则自营本身会受创。

如今低价策略进行了两个季度,它的成果开始清晰。

零售的利润正在毫无置疑的被削弱。而利润的增量来源变成了平台属性的“服务板块”,包括广告收入和物流收入。在规模优势下,京东物流终于获得了盈利。

但京东似乎不再讲述第二曲线。

01 僵局被打破

刘强东*的担忧就是,在其他渠道崛起过程中,京东的渠道重要性和价格优势丧失了。在全国消费者都在收紧消费预算的大环境下,失去性价比,就等于抛弃用户。

为此,他从去年底重返京东以来,大刀阔斧地改变了徐雷掌舵时期对消费升级的锚定策略。

刘强东对“低价”这一问题的敏感性,公司失去消费者低价心智的紧迫性,在随后的数据上得到了印证。京东确实陷入了瓶颈。

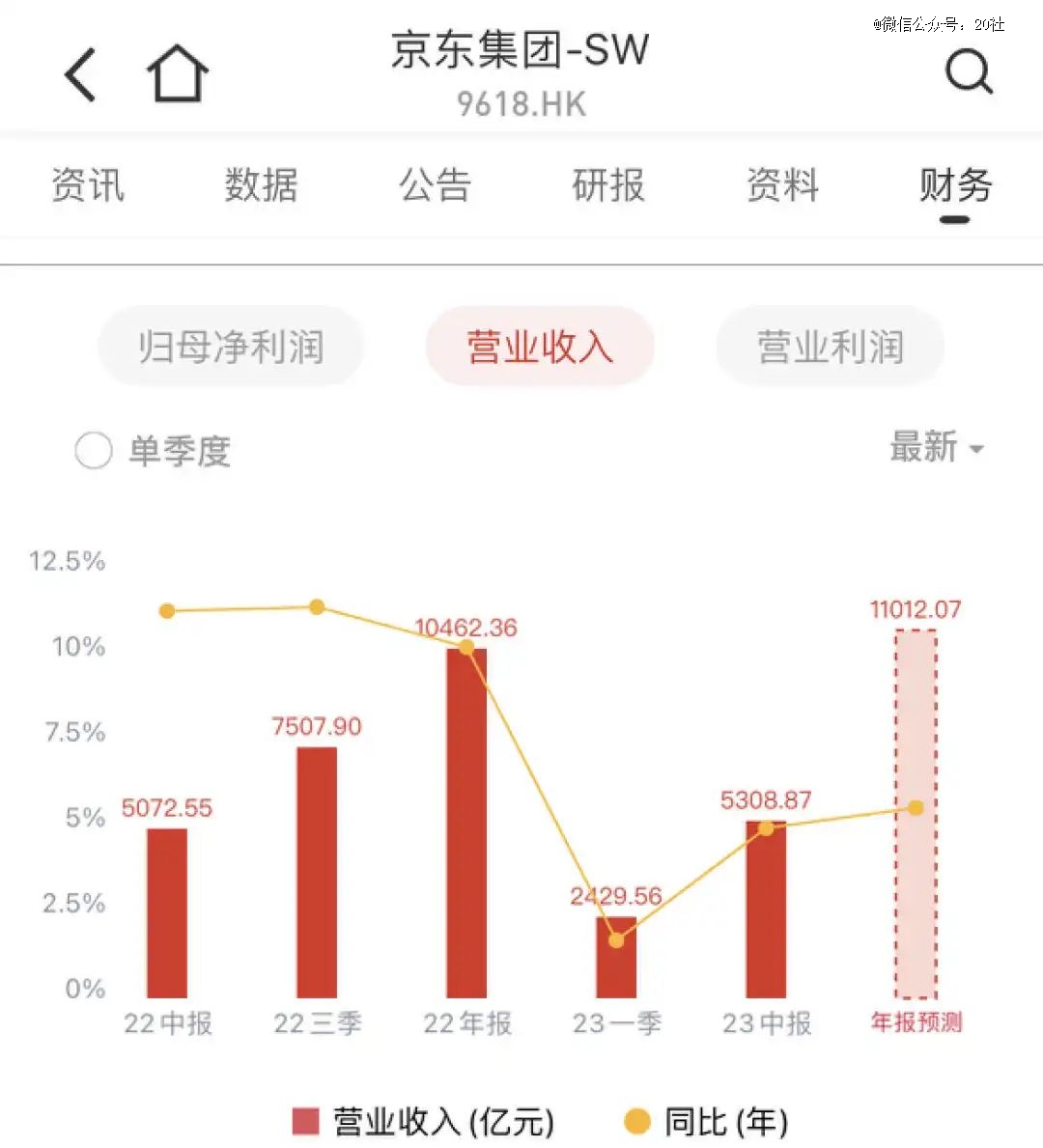

一季度京东就已经开始推行了低价策略,包括大打苹果牌的百亿补贴,但依然没有挽回零售数据。Q1京东商品收入1955.64亿元,较去年同期少4.33%,是该项数据统计以来首次季度下滑。而Q1全国社零网上实物零售额增长7.3%。京东商品收入增速大大跑输大盘。

而到了Q2,京东的低价策略有了进一步深化。

比如“百亿补贴”方式发生了变化,减少了跟其他平台用“硬通货”正面碰撞。据久谦中台检测的数据,3月29日到4月4日一周苹果产品在百亿补贴销售额中占比达到32%;到了6月14日,苹果SKU数量从3月的102个减少到了83个,原来的苹果专区也换成了电脑专区。京东百亿补贴与拼多多同款商品中,京东价格更低的只占低两位数。

也就是说京东的“百亿补贴”更多是占了一个营销的名头,而真金白银的补贴非常有限。

而在实现低价的另一供给——3P商家方面,京东在跟抖音、淘宝抢夺资源,后两者也正在用0元开店等优惠政策大打出手。

为了吸引3P商家,京东降低了商家入驻门槛,过去半年,京东取消了自营和第三方商家的部门区隔,精简了自营的品类,将剩余的资源坑位出让给了第三方商家,推进自营和3P商家流量平权。这些动作,让Q2京东新增商家数量同比增速达到417%,较一季度呈加速增长态势。

不过这一季度的财务结果,显示出了一些好兆头——第三方商家增加,让京东的平台性收入获得了显著提高,与此同时3P对1P自营的冲击控制在了比较小的范围。

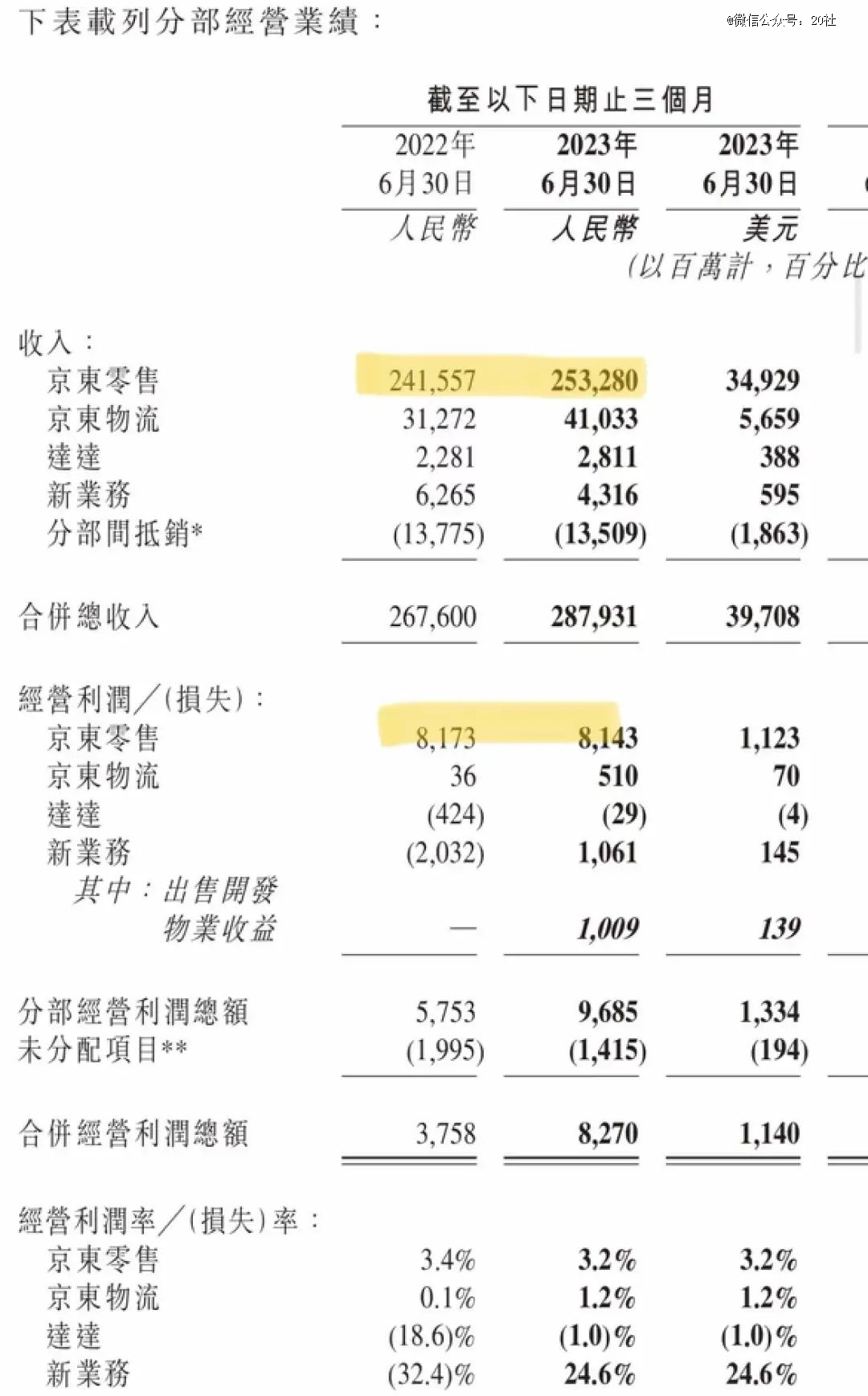

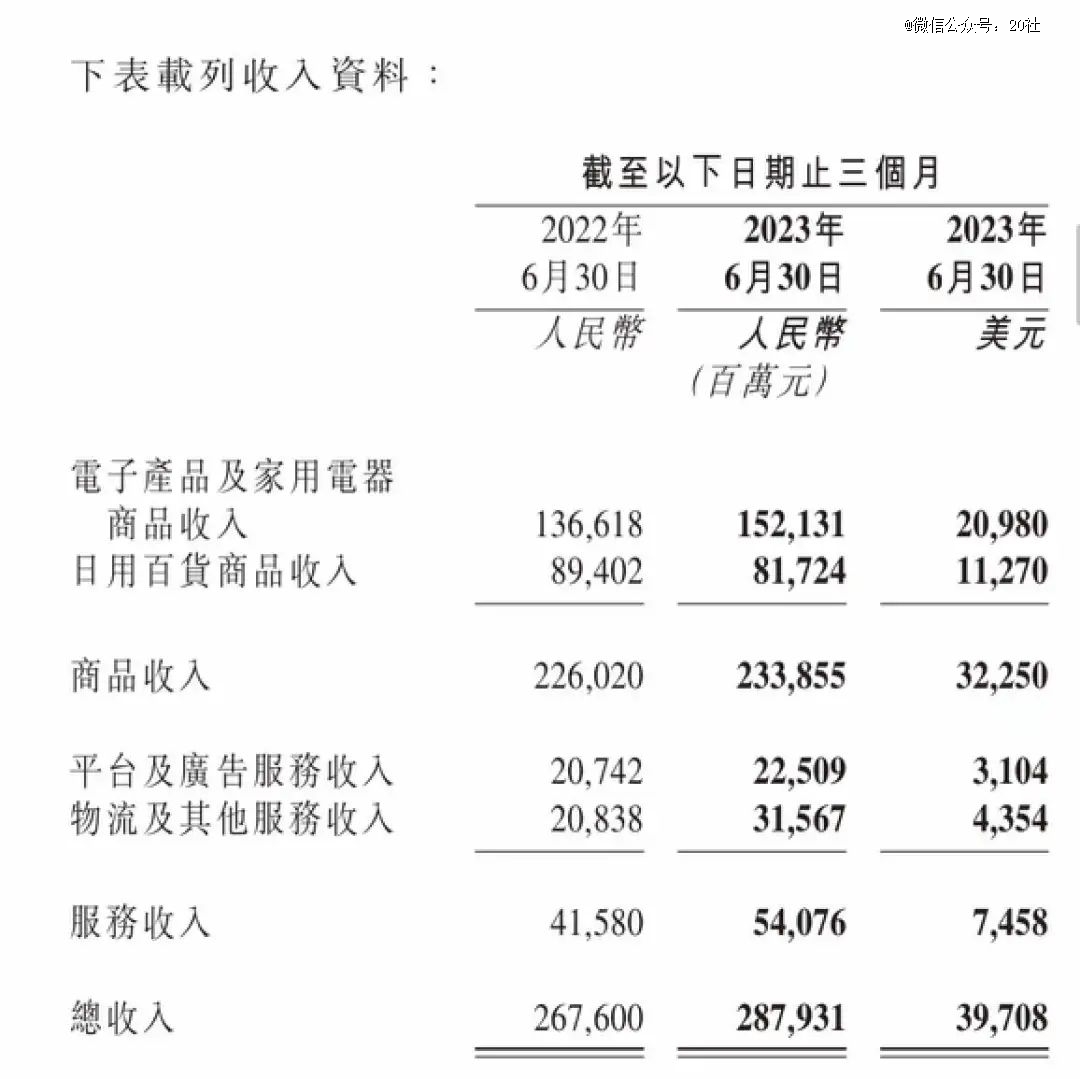

京东Q2财报中,最为亮眼就是服务收入,同比增长30.1%至541亿元。其中电商平台和广告收入225亿元,同比增长8.5%;物流及其他服务收入的同比增速达到51.5%,京东物流实现营业利润5.1亿元同比扭亏,经营效率也大幅提升,经营利润率从去年同期的0.1%增长至1.2%。

这意味着京东的“平台性利润”确定性地增长。

同时,自营零售规模恢复了增长。Q2京东商品收入2338.55亿元,同比增长3.5%,扭转了Q1的负增长态势。不过,价格战显然影响到了自营电商的利润。京东商城板块Q2利润81.4亿,经营利润率3.2%,相比去年同期的3.4%出现下滑。

这些数据正是京东低价策略想要达成的方向。

02 业绩超预期,股价为什么反而下跌?

京东本季度的整体收入2879亿元,同比增速近7.6%,高于市场预期的5%左右增速;经营利润82.7亿,市场预期约60亿,刨除出售资产获得的10亿左右,仍旧是好于预期的。

但这么一份营收和利润均超出市场预期的财报,却让市场投出了“跑路”票,股价应声下跌。

摩根大通、瑞穗、美国银行、汇丰等国际投行都下调了京东的目标价。主要原因都在于对消费环境的不乐观,以及对行业竞争的不乐观。

京东的这份体面财报,背后其实还存在阴影。

将京东自营商品分类拆开,核心优势品类3C数码增长11.4%,一改几个季度以来的颓势。即便人们消费再收紧,日用品消费是必须的,但京东日用百货的营收增速-8.6%,持续萎缩。甚至比全国日用品零售增长的大盘还要差很多。

侵蚀来自多方面,管理层的解释是,“业务结构的调整,疫情结束后消费回归线下,和去年这个疫情囤货高基数等等挑战,使我们短期的增速遇到了一些挑战。”

但未来京东日百面临的挑战可能更复杂,当3P商家占据更丰富和低价的供给,势必带来“内耗”竞争;当外部的盒马、美团买菜等本地零售也持续加码性价比卖点,京东日百的价格、产品多样性和速度要重新获得竞争优势难度很高。

而看上去十分亮眼的“平台性收入”服务收入(541亿元,同比增长30.1%),其实相较上一季度(474亿元,同比增长34.5%)已经放缓增速。

其中,第三方广告和佣金业务(225亿)增速只有8.5%,维持在个位数,低于市场预期。尤其是考虑到去年Q2的低基数(增速从二三十个百分点,跌到了个位数),新增商家给京东带来的广告佣金收益并不明显。

前期被开店优惠吸引过来的中小商家,现在是各大平台争抢的“香饽饽”,京东一旦对其提升费率,商家的留存是一个问题。

在二季度财报会上,京东集团CFO单甦提到,未来的目标是让第三方商家为京东贡献60%的交易额。

但从Q2的销售数据来看,京东的品类扩张仍然被自营牵制:2023Q2,京东3C家电收入占总收入52.8,2022Q2占比51.0%,自营3C家电的占比不升反降。

京东要想走好钢丝,平衡住自营和第三方的发展,更大的矛盾和问题可能还在后面。

而服务收入下增速高达31.2%的物流收入,高增速一部分来自德邦的并表效应(去年Q3并表),下季度这一增长光环也将褪色。

开放生态让京东物流的经营效率得到了优化,尤其在Q2利润转正。京东履约费用率从去年二季度的6.1%降至5.8%。京东物流已经正式从一个需要不断输血的重资产包袱,变成了利润飞轮开始转动的效率机器。

但京东要做低价心智,放开了3P商家选择物流的自主权,这意味着低价和供应链效率这两大战略是两条平行线,很难带来明显的互相增益效应。

对比互联网老大哥,如今腾讯有了新的增长亮点视频号,给腾讯打开了广告业务的想象力;阿里果断的一拆六让集团各个子业务开始焕发出一些新面貌,估值趋向修复。

京东很稳,在电商领域的策略也切中了时代需求,但似乎失去了讲述第二增长曲线的兴趣。