2023年上半年,直播电商的争夺战愈演愈烈。

作为行业头部的几大公司,交个朋友、遥望科技分别发布了中期业绩预告。新东方发布了2023财年第四季度及全年财务业绩,并重点提及东方甄选的业绩贡献。

剁主对比三家的业绩情况发现,上半年有人欢喜有人忧。交个朋友的首份成绩单实现正面盈利,而作为“直播电商*股”的遥望科技反而亏损,盈利能力堪忧。整体来看,上半年三家公司的规模差距缩小,净利差距显著。

从行业来看,相比过去的野蛮生长,直播电商的增速开始放缓。

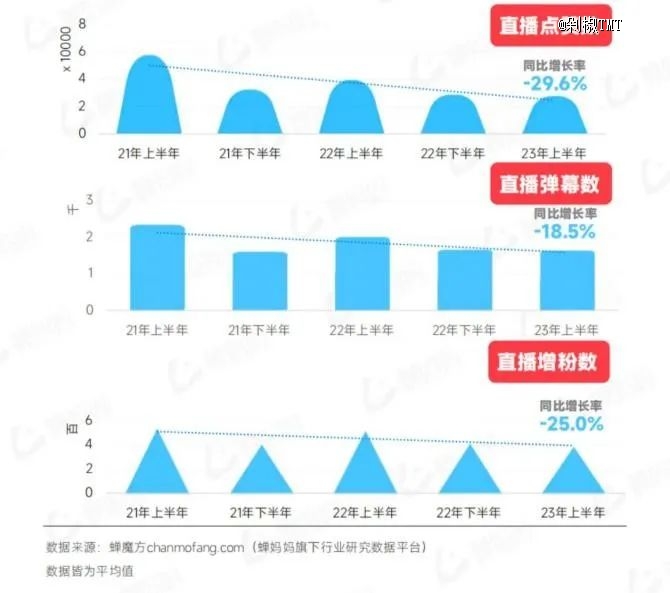

根据蝉妈妈的数据,上半年抖音电商直播平台观众互动意愿在降低、停留时长在缩短,直播点赞数、弹幕数和增粉数同比分别下降了29.6%、18.5%和25.0%。且整个抖音平台的直播间平均货品数量从平均25.3个下降到21.2个,降幅达16.2%。

数据源自:蝉妈妈

数据源自:蝉妈妈

相较于品牌自播和店播,达人直播间对流量利用率的下降幅度较大。一个重要的信号是,抖音的流量分配机制,越来越向货架电商倾斜,对MCN的考核中,货架电商的权重也越来越高。

而且作为疫情开放后的*大促节点,今年618直播电商“变慢”的征兆更是明显,星图数据显示,今年618直播电商销售额1844亿元,同比增长28%,相比去年124%的销售额增幅,增速显著放缓。而且今年淘系电商未公布618GMV,京东也只是宣布了增速超预期。

此外,今年年初,淘宝内部已经明确指出,今年相比GMV增长,更重要的指标是DAU增长。

一位电商行业内部人士透露,今年不少品牌不再请达人主播,而是通过品牌自播、做分销做私域、低成本销货等来提升盈利;而很多杭州直播电商公司也被曝裁员,不少曾经月薪数万元的主播降薪离职,甚至转而教别人直播带货,割一波韭菜。

积极打造品牌、投入供应链布局、向海外衍生业务……直播带货的头部公司们纷纷着手提升盈利能力,为长期性的发展蓄力。而对于这些已经登陆资本市场的电商机构而言,还需要在直播之外,不断拓展新增长曲线,讲出新故事。

GMV差距缩小、增长遇瓶颈,盈利能力成核心竞争力

从去年开始,有些头部的直播电商机构就已经开始增长放缓。这其中,作为“直播电商*股”的遥望科技最为明显。

公开数据表示,2021年遥望科技GMV规模为102.55亿元,增速达到138.50%;2022年GMV为150亿元,增速只有50%。

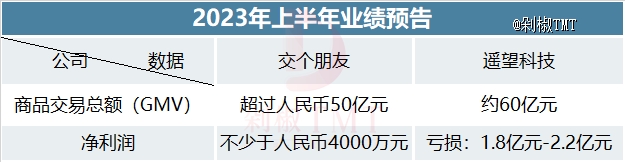

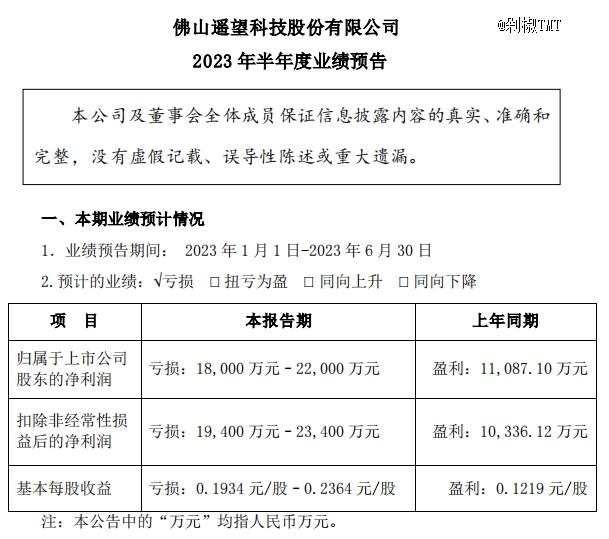

而今年遥望7月15日公布的半年度业绩预告显示,2023年1月1日至6月30日,上半年实现GMV约人民币60亿元,其中2023年第二季度实现GMV约人民币34亿,同比增长仅为11%。

同时,遥望相比交个朋友和东方甄选的GMV*优势也在进一步缩小。

7月28日,交个朋友交出了借壳上市之后的首份财务业绩预告。公告显示,集团预期截至2023年6月30日止期间,全网合计完成的商品交易额(GMV)超过人民币50亿元。

交个朋友在财报中将增长主要归因于跨平台的运营,表示:“打造了高质量的直播电商和新媒体营销渠道品牌,并成功实现了跨平台运营,使得集团整体业务经营与财报表现均取得快速增长”。今年618,交个朋友入驻京东直播,并带来罗永浩的京东直播首秀,5月31日京东首播全场销售额突破1.5亿元。

看起来,交个朋友很会在各个平台之间“左右逢源”。根据抖音电商官方发布的8月抖音电商MCN榜单中,交个朋友(世纪睿科)位列综合实力榜*。

相比之下,东方甄选此前抖音直播间停播6天,引发了外界对其与抖音平台关系的猜测。

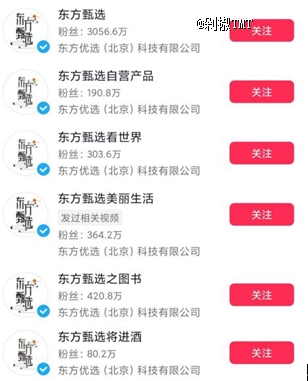

虽然在今年上半年经历了GMV的下滑,但东方甄选在5月份又开始强势上升,其矩阵账号5月整月的总GMV超9.1亿元。主账号、美丽生活号、自营产品号数据均有上升,其中 美丽生活号5月的GMV环比增速高达46.58%。

东方甄选目前还未公布业绩数据,但其母公司新东方已经公布2023年第四季度及财年业绩数据。财报显示,第四季度的净营收同比上升64.2%,经营利润上升145.5%,增长主要是由于教育新业务以及东方甄选自营产品及直播电商业务带动收入增加。首席执行官周成刚表示,“东方甄选更是在业务及财务方面表现突破。”

据华泰证券研报预计,2023财年东方甄选直播电商业务GMV超百亿元,净利润/GMV可达到8.56%。

看起来,这三家上市直播电商公司的GMV规模正在不断接近,但他们的净利润差距,依旧明显。

遥望科技虽然有一定的规模优势,但盈利能力一直不容乐观。数据显示,上半年的净利润预计亏损1.8亿元 -2.2亿元。据公开资料显示,2020年遥望科技只有2430万净利润,2021年则直接亏损7亿元,2022年继续亏损2.65亿元。今年6月,遥望科技收到深交所下发的年报问询函。

交个朋友虽然盈利较少,但盈利能力有所上升。预计上半年净利润不少于人民币4000万元,该净利润已经扣除了约人民币5140万元的股份支付费用。去年同期,交个朋友的净亏损约为人民币3000万元。

目前还无法得知东方甄选上半年的盈利情况,但据此前数据,东方甄选的盈利能力相对较好,2023财年中期(2022年6月-11月)的净利润为5.85亿元。不过,新东方在2023财年财报中表示,第四季度的经营成本及开支同比增加29.0%,主要原因是东方甄选自营产品及直播电商业务的相应成本及开支大幅增长。

对于直播电商而言,盈利能力的差距主要在于主播类型、供应链布局、新业务投入等方面。相比其他两家,遥望科技更加注重明星IP的运营,成本占比大,上半年就签约了赵雅芝、何润东、车保罗等艺人,并执行了梅西中国行直播首秀。在优化供应链方面,东方甄选更加注重推出自营产品,有效降低了成本。同时,各家也都在投入一些新业务,例如遥望在AI领域持续投入,对净利有一定影响。

因此,盈利能力成为各直播电商更加重要的竞争力。无论是被逐渐追赶的遥望科技,还是增长态势尚猛的交个朋友与东方甄选,都不免面对直播电商下半场带来的红利消退问题。

保住直播电商核心优势:打造品牌、布局供应链、拓展海外业务

增长的打法,无非“开源节流”。

节流重点靠超头主播,2023年,各个头部电商平台的降重行动仍在进行时。东方甄选减弱董宇辉与主账号的绑定,交个朋友在2021年就已经开始布局“去罗永浩”了,并表示公司业务布局的最终目标是MCN机构只占到大概40%,其中老罗的收入占总公司的大概10%。

同时,各直播电商也在打造各个垂类的官方直播间,进一步垂类化、多矩阵。例如,东方甄选就分别打造了文旅类、酒品类、美妆时尚类、图书类等垂类账号;交个朋友也细化了运动户外、潮流服饰、零食和方便视频等类别;遥望的直播间也分别发力服饰、助农等赛道。蝉妈妈数据表示,虽然抖音直播间的货品数量在下降,但直播间货品垂直度在上升,精而垂的趋势凸显。

开源重点在于打造品牌以及布局供应链,同时衍生海外业务。

在这一方面,东方甄选的野心更为明显。首先是自有APP的打造,抖音直播间暂停直播,将东方甄选APP推上风口浪尖。停播之日起,东方甄选APP就不断刷新着下载量和交易额。7月28日,东方甄选APP的下载量达到峰值。交易额也持续增长,7月26至29日,4天时间里总交易额达到1.1亿元。一场风波,反而让资本市场看到了东方甄选的发展可能,7月28日股价上涨28.81%。

不过,独立App能否长期发展主要还在于筛选高消费、高粘性的核心用户。虽然东方甄选App在热点期各项数据上升明显,但并没有持续,下载量在7月28日之后开始下滑,而且高GMV的背后其实也与打折促销有很大关系,7月26日至31日之间,其自营产品全部进行85折促销。目前,仍有部分自营产品保持着85折的优惠。

但长期来看,东方甄选自有App能否持续获客,并维持已有用户的活跃度,是两个巨大的挑战。如果为了推广App进行大手笔投放,东方甄选的利润率还能否保证将成为一个疑问。

此外,加码自营产品,是东方甄选一直以来的战略。去年4月,东方甄选推出*自营产品,去年6月至11月总共推出65款自营产品。截至2023年8月11日,“东方甄选自营产品”的商品橱窗共有133件好物。其中,自营烤肠截至今年7月31日的累计销量为1.12亿根,按销售价计算营收超3亿。

而且今年1月东方甄选宣布投资1752万元,用于东方甄选自营烤肠的工厂扩建,正式开始供应链的布局。不过东方甄选能否做好供应链,还有一定争议,今年315特别报道中,其直播间销售的“厄瓜多尔桑塔白虾”就涉嫌虚假宣传,东方甄选承认了事实并表示:“被供应商骗了”。

遥望科技也在持续布局供应链,并在财报中表示,力争在直播电商供应链领域打造出独有的遥望模式,公司战略由 IP 运营平台向供应链平台延伸。

除了与银泰商城、海旅免税店等商品供应链建立战略合作关系之外,还积极筹备服装供应链平台——扶摇。在财报预告中遥望科技表示,扶摇在流量上,与上百名服饰类达人、机构达成合作;在“货”上,与200多家品牌深度合作,日更量可达到上千款;在“场”上,占地23万方的X27商城预计在亚运会前后开业。

目前,XY27商城部分店铺已经装修完成,并应用于扶摇项目中,部分达人明星直播、店播已开展。不过从财报来看,扶摇项目还处于投入阶段。而且遥望科技押中服装垂类,是不是一个好生意也有待考量,毕竟服装退货率高,目前服装类的直播在价格优势、品牌上,消费者都有很多选择。

此外,基于直播电商拓展海外业务,也是各直播电商除了强调品牌IP和布局供应链在做的。东方甄选除了谈判海外产品,也在招聘TikTok主播;交个朋友的海外也是基于直播电商的全产业链服务,包括打造KOL矩阵、直播代运营、培训等。不过目前这些直播电商在海外的布局主要还是在东南亚,与TikTok的布局保持一致。但虽然都是直播带货业务,在不同的土壤也会面临新的挑战,除了文化认知等方面的不同,达人主播的储备,以及在海外重新组建供应链也会更有难度。

开辟新增长:文旅、AI、新媒体,哪条路更有谱?

与直播领域的深耕同步展开的是各家对于新故事的挖掘。目前来看,三家平台都开始讲述传统业务之外的新板块,描绘美好的未来增长图景。

今年,东方甄选开始进军文旅产业,并锁定银发经济。7月21日,新东方发文表示:“东方甄选之后,我们再度创业,新东方将正式开拓文旅事业。面向中老年人,提供有文化幸福感、有知识获得感、有个人追求感的高品质文旅服务。”

在正式官宣之前,新东方就已经启动了相关领域的直播。去年11月,子账号“东方甄选看世界”开通并运营。根据账号的直播动态,截至今年8月11日,共启动直播93场,覆盖甘肃、青海、山西等多个地方。5月20日的山西太原行,更是被全网关注。

而俞敏洪更是投资10亿元,成立文旅公司。7月19日,北京新东方文旅有限公司成立,目前已在山西、甘肃、浙江、新疆等地设立了分公司,并发布了多条旅游线路。

不过,如今文旅市场竞争激烈,携程等传统强势平台之外,抖音等短视频平台也在投入文旅行业,固然东方甄选目前有优质的师资团队可以进行内容讲解,凸显文化属性,但在旅游行业的供应链,比如酒店、景区、租车等合作上,还不具备优势。

遥望科技则是持续布局AI领域,一方面是积极推动通过基础大模型驱动的遥望AIOS,以期实现直播间具体工作任务的全面智能化;另一方面是关于数字人,持续与小冰合作,提升虚拟人形象和声音复刻、互动问答等技术能力;此外,在商品图片生成方面,自营服装品牌AI模型已训练成型,成果已可以媲美真实模特拍摄效果。

如今虚拟人虽然非常热门,尤其今年在直播领域非常火热,但弊病也很明显,例如,无法灵活地与消费者互动,且由于技术的限制,虚拟人的语言能力和情感表达能力都远不够。此前遥望科技已经推出了虚拟数字人孔襄,但其上一条抖音动态还是在去年9月。

交个朋友则是围绕直播电商业务,进行全产业链的业务布局,目前已经衍生出MCN服务、自有品牌孵化、供应链SaaS服务、新媒体整合营销、品牌代运营、直播培训学校、海外电商等多个业务板块,形成商业闭环,为行业进行全周期服务。

但如前文所述,交个朋友如今对于罗永浩的ip依然依赖过重,关在离开“罗永浩IP”之后,首先需要稳定增长,才可谈其他。

综合来看,无论是老大腿的增长,还是新大腿的寻找,各家都探索着适合自身的途径,但也面临各自困境。尤其是新业务板块,均处于试水阶段,能否真正成为第二增长曲线,还需要更清晰的案例和更长的时间来证明。