互联网平台与生态参与者之间,并非总是一片和谐。

最近一个“造反者”是东方甄选。上线独立App、抖音直播间暂停营业……种种动作背后,既有商家对于私域资产的强烈诉求,也暗含平台与商家之间的信任缺失。

作为生态个体的商家尚且如此,遑论存在竞争关系的互联网平台们。尽管过去两年间,“互联互通”已经成为中国互联网的发展大方向之一,甚至在一些垂直领域上,很多曾被视为竞对派系的大厂已经走向“竞合”,然而这些巨头对敞开大门,与昔日对手交换核心利益仍旧心存疑虑。

但好的一面是,逐渐成熟的小程序生态,或为互联互通提供了一种新解法。今年618前夕,天猫史无前例地在微信上线了“天猫优品”小程序,用户可在该小程序直接购买商品(仅支持微信支付);近期,美团充电宝、到店点餐两大核心业务也在支付宝上线。

小程序正成为大厂“拆墙”的锤头。根据数据机构阿拉丁发布的《2023年H1小程序互联网发展白皮书》(下称《白皮书》),小程序生态正成为互联互通行业现象的主体。小程序正以其越来越强的兼容性优势,成为互联网“拆墙”的主要形式。

01

巨头主动“拆墙”的行为看似不可思议,但有迹可循。实际上,互联互通不仅是反垄断治理的要求,也是移动互联网发展的必然结果。

经济在繁荣——萧条——繁荣的周期中波折前行,互联网则在开放——封闭——开放的周期中一步步重塑人与现实世界的连接。

PC互联网时代,20+英寸的屏幕上,用户可以同时打开多个软件,浏览器也支持同时打开多个网页,只需移动鼠标,就可以在社交、购物、视频等界面一键切换,互联网平台没有“孤岛化”的条件。

当移动互联网时代到来,上网设备变得轻巧便携的同时,屏幕也随之变小,用户会在一段时间内固定使用一款App,想要完成其他功能,就要在App之间来回切换。

切换并不方便,App过多也会带来“内存焦虑”,更重要的是,随着移动互联网逐渐转向存量竞争,每个平台都希望更多用户在自家平台上消耗更多时间。因此,App逐渐从社交、购物、短视频等单个服务向外延伸,走向“大而全”。

App上提供的生态越繁荣,在手机上的地位便越稳固,但即便是微信、支付宝这样的超级App,也无法靠自身力量聚合所有功能,于是在2017年,自微信开始,支付宝、抖音、百度等相继入局小程序。也正是超级App+小程序的组合,为之后的“互联互通”、互联网重新开放提供了一丝可能。

实际上,在小程序出现前,随着流量向头部封闭生态App聚拢,开发、推广新App成本水涨船高,留存率、打开率却越来越低。微信支付宝这类大平台希望通过小程序丰富生态,连接更多服务和用户,商家也希望借助大平台低成本获得流量。

张小龙对于小程序最初的构想,建立在微信是一个“去中心化”平台的基础上:平台上的服务由不同的公司提供,微信不提供中心化的流量,而是由用户自己去发现。而小程序就是其他公司在微信上提供服务的重要载体。

“小程序”这一载体的最终目标,是成为一种跨平台,让信息无处不在,随时可以访问到的一种信息技术组织形式。

各自超级App平台特性不同,根植其间的小程序生态也呈现出不同风貌。

微信小程序背靠微信强大的社交关系链,适合娱乐内容和社交属性的内容裂变式传播。近期爆火的妙鸭相机是前者的代表,拼多多则是后者的典型,在“砍一刀”被封杀之前,拼多多通过微信薅到了大把免费流量。

从最早的“九宫格”,到如今的小程序,京东、拼多多等平台在微信源源不断攫取流量,快速壮大。借助小程序管道向这些平台导流,弥补自身电商短板,一度是腾讯因地制宜、曲线发展的一大手段。

支付宝小程序则背靠交易流量,将重心放在了降低商家经营门槛、提高转化效率上。2021年以来,支付宝逐步改变流量分发策略,从原来的“中心化+去中心化”变为“去中心化为主,中心化为辅”,将流量的天平向商家私域倾斜。

02

在大厂之间竞争最激烈之际,平台要求商户“二选一”等事件时有发生,在自家平台屏蔽竞争对手外链更是家常便饭。

在自家边界上“砌墙”,是平台进攻或防御的手段,但在“砌墙”的同时,和解的种子就已经埋下,毕竟,零和博弈的内卷背后,暗含着各大平台的流量焦虑。

据CNNIC数据,截至去年底,我国网民规模达10.67亿,同比增长3549万,互联网普及率达75.6%,增长天花板已清晰可见。

流量天花板面前,平台间“竞合”正取代零和博弈,中小商家多平台、跨平台发展成为主流。不论是阿里、腾讯在618购物节、电竞直播等领域的合作,还是交个朋友多平台直播、东方甄选自建App,都是这种趋势加速的表现。

在互联网平台“拆墙”过程中,小程序的表现尤为亮眼。由于具备去兼容性,能做跨平台接口,兼容商家用户数据和产品等特征,曾经作为平台生态“替补”的小程序,正成为各大平台互相打通,攫取新增量的*通道。

小程序崛起的关键,在于其降低了供需两端的成本。

从用户端看,小程序*优点,在于降低了用户在不同App端切换的成本,很多低频功能和场景得以在小程序生态里生存。

而对开发者来说,相比App,小程序开发门槛较低,能够节省开发成本,而依托于微信、支付宝、抖音等超级App数以亿计的用户,开发者也能节省不少推广成本。

经过六年时间发展,小程序市场逐渐形成了“双巨头”格局。《白皮书》数据显示,在小程序数量、交易规模上,微信与支付宝两者构成了*梯队,百度、抖音、快手组成第二梯队。

生态各不相同,头部平台对小程序的重视程度并不相同。

微信是小程序的“始作俑者”,但小程序从来不是微信的*C位。近两年来,不论是腾讯高层,还是微信内部,视频号都是“全村的希望”,小程序则处在从属地位;抖音尽管把小程序称作“开放平台的主要载体”,但至今也只给了小程序一个三级入口,曾被外界寄予厚望的与饿了么的合作,也在今年六月传出暂缓的消息。

各大平台中,只有支付宝对小程序的决心*。据《白皮书》数据,截至目前,电商、本地生活、交通出行、内容、OTA、教育等12大核心行业的88%商家均已入驻支付宝。

上线之初,“阿里系”小程序占比较高,且占据支付宝优质流量位,直到2021年开始,通过开放九宫格自定义功能等手段,向外释放其“开放”信号。

去年以来,通过将“口碑”改版成生活号、开放支付成功页、卡包页、搜索等接口,将公域流量进一步向商家私域引导,而小程序就成为了第三方商家承接、转化来自公域流量的一大阵地。

值得注意的是,支付宝小程序的进驻方中,除了中小商家以外,也有不少头部平台,其中不乏快手、美团等外界印象里“竞对”派系的成员。据统计,美团到店点餐、充电宝两大线下核心业务上线以来,使用量已突破700万。

跳脱在蚂蚁与阿里“分家”的背景,支付宝的态度其实一直可以看到——开放。以开放生态的方式,希望将自身打造为活跃的服务平台、商家的经营阵地,以此拓展商业化边界。

有意思的是,这也是支付宝小程序生态成为诸多企业选择布局的原因所在。小程序的兼容性,在支付宝平台去中心化与公私域联运的基础上,展示出相对友好的竞合面目,而非身兼运动员与裁判员的伪开放,进而成为互联互通进程中,一个显著的案例代表。

03

不论是出于监管还是自身增长方面的压力,大厂间“拆墙”都是大势所趋。但冰冻三尺非一日之寒,互联互通也非朝夕之功。

以天猫优品小程序下架的遭遇来看,在各家小程序服务规则尚不够透明的情况下,想要在对手App上获取流量,仍非易事,不论是进驻方还是平台方都要在波折中反复摸索。

对于进驻方来说,流量天花板之下,在对手平台上线小程序,是攫取增量的*手段;而对于平台方来说,接纳对手入驻也是丰富其服务生态的必然选择。

7月11日,苹果Apple Store官方在线商店正式上架微信小程序。该小程序布局与App整体基本一致。

值得一提的是,在外界印象中,苹果与腾讯素来不和。2017年初小程序功能上线时本想叫

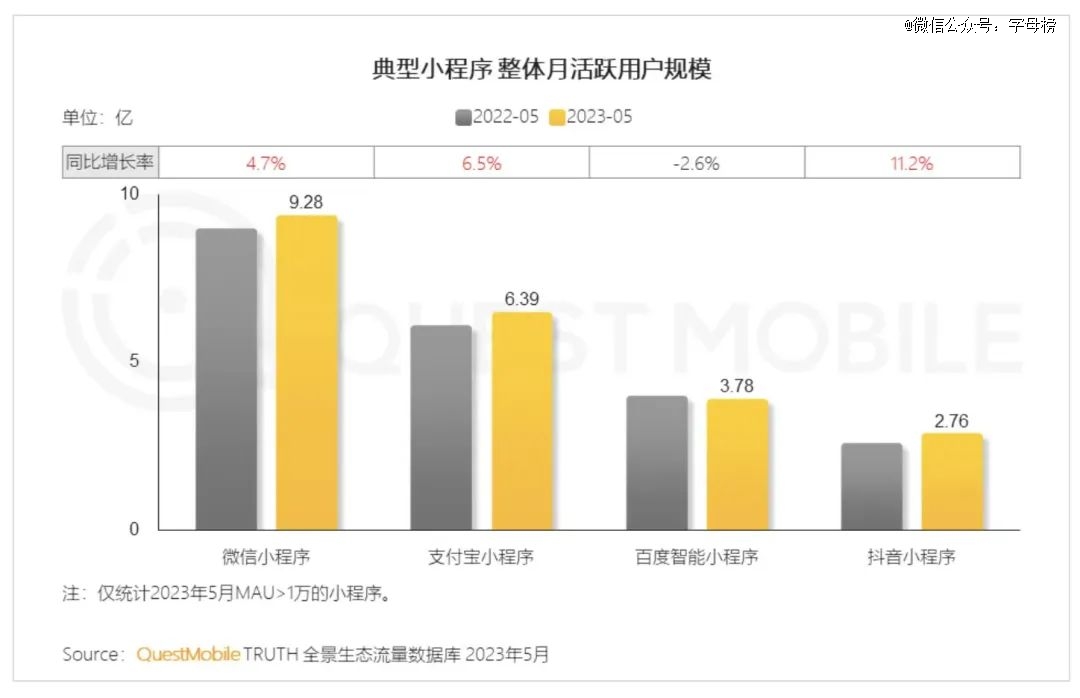

应用号,但遭到苹果的反对。QuestMobile数据显示,2023年,微信小程序用户量达到9.28亿,同比增长4.7%,小程序作为*流量入口的地位逐渐稳固,而这或许也是Apple Store官方在线商店上架微信小程序的主要原因。

即便已成为*流量入口,小程序依旧有不俗的增长潜力。据腾讯财报数据,2022年,小程序使用时长同比分别增长2倍;《白皮书》数据显示,2022年,支付宝小程序规模近400万,GMV同比增长49.2%,小程序开发者同比增长近20%。

快速增长背后,头部平台入驻的贡献不可忽视,其中不乏美团这样的“老对手”,这愈发印证着支付宝对外开放、互联互通的决心之大。

在商业逻辑上,不论是出于营收增长的压力,还是对“掉队”的恐惧,超级App都需要更丰富的生态。因此,虽然在核心利益、合作规则上仍存在诸多分歧,头部平台迟早要拆开围墙,把一个个“老对手”变成“新朋友”。

参考资料:

《天猫优品微信“小程序”暂停服务,互联网巨头的“拆墙”再起风波》师天浩

《微信小程序三周年,又一个“互联网时代”重启了?》虎嗅

《小程序“三国杀”,商家怎么选?》字母榜

《打破互联网平台互联互通“玻璃门”,小程序能否担当“破壁人”?》数字光年

《互联互通的本质是什么?》财经e法