8月2日,深交所官网显示,SKG母公司——未来穿戴健康科技股份有限公司(以下简称“未来穿戴”)创业板IPO审核状态更新为“终止(撤回)”。

深交所表示,未来穿戴申请撤回发行上市申请文件,根据《深交所股票发行上市审核规则》第六十二条,决定终止对其首次公开发行股票并在创业板上市的审核。

相比于未来穿戴这家公司本身,其旗下的产品SKG按摩仪或许更为大众熟知。

在年轻人的“养生风潮”下,SKG精准捕捉到了用户对消费健康产品的需求,掘金百亿按摩仪市场。

2020年,SKG正式宣布,签约王一博成为“SKG品牌代言人”。明星效应加持后,SKG被进一步“带火”,未来穿戴上市之路也开始加速。

未来穿戴的招股书于2022年6月27日获受理,2022年7月22日审核状态为“已问询”,并在2022年12月21日获得第二轮问询。如今,SKG眼前的困境不止是IPO之路的“卡壳”,也包括其持续下滑的净利润。

1、专注智能可穿戴领域,颈椎按摩仪曾扛起营收重任

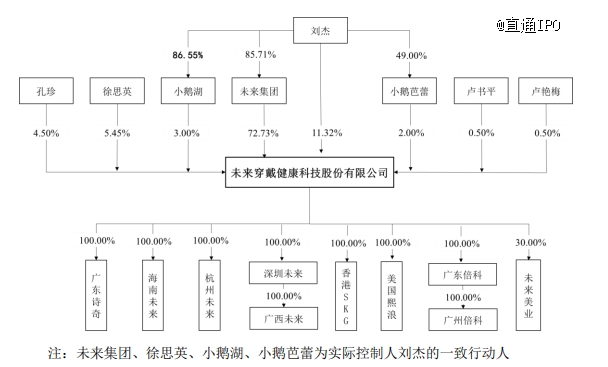

未来穿戴成立于2007年,当年,刘杰来到有着“中国家电之都”之称的广东顺德,创立了SKG。

成立之初,SKG只是一个名不见经传的国产品牌,从事各式小家电产品的研发、生产和销售。

2016 年,公司确立了以个人与家庭健康市场为目标的战略转型,*颈椎按摩仪“4098 系列”一经推出便成为了畅销产品,为公司的转型提供了契机。

于是,公司逐渐退出了小家电业务,专注于智能可穿戴健康产品领域。

招股书显示,目前,未来穿戴持续推出了颈椎按摩仪、腰部按摩仪、筋膜枪等大单品,并围绕自身战略定位制定了相对完善的产品布局。

按2021年B2C渠道零售额计,未来穿戴的颈椎按摩仪的销售额位列*。就天猫和京东两大电商平台来说,SKG颈椎按摩仪在2022年的销售均*。

从招股书中也可以看出,按摩仪这一产品品类曾经扛起了业绩重任,2020-2022年,颈椎按摩仪产品收入占主营业务收入的比例分别为 86.67%、70.33%及 50.42%。

近些年来,公司的营收也开始从颈椎按摩仪向腰部按摩仪发力。2020-2022年,腰部按摩仪的营收则从2020年的100多万元上升到2022年的大约1.9亿元,营收占比也从0.12%上升到21.1%。

网红热潮褪去后,未来穿戴的营业收入逐步放缓,在过去的2022年,未来穿戴呈现出了营收和净利润双双下滑的局面。

2020-2022年,未来穿戴营业收入分别为9.91亿元、10.6亿元及9.05亿元;归母净利润分别为1.43亿元、1.32亿元及1.19亿元。

除了收入缩水外,未来穿戴主营业务的毛利率也逐年下滑,报告期内分别为 58.31%、52.38%及 51.70%。

IPO发行前,公司实际控制人刘杰与其一致行动人合计控制公司 94.50%的股份。

来源:招股书

2、重金砸营销,现金分红曾遭问询

事实上,SKG能在近些年内迅速崛起,离不开公司重金“砸”营销。

2020年,SKG陆续赞助了《妻子的浪漫旅行4》《乘风破浪的姐姐》《中国新说唱2020》等综艺节目,并邀请王一博担任代言人。

招股书数据显示,2020-2022年,未来穿戴的销售费用分别为2.10亿元、2.15亿元和1.65亿元,三年花了近6亿。

2020年和2021年,仅SKG品牌代言人王一博的代言费用就分别为1237.18万元、2201.57万元。

在招股书中,公司也提到在品牌建设方面,公司运用新媒体等新型营销工具,通过明星代言、网络直播、综艺植入、梯媒广告、跨界合作等方式全方位进行品牌传播和产品展示,在行业中树立了良好的品牌形象及较高的品牌认可度。

通过铺天盖地的广告和签约天价代言人,在短时间内打造爆款单品,成为SKG一直以来的核心战略。不过,“烧钱营销”毕竟不是长久之计,营销驱动的增长并不能构建壁垒。

因此,未来穿戴提到,研发创新能力及技术应用能力是公司赢得未来竞争的关键因素,因此公司持续加大研发投入力度,2020年-2022年,公司研发费用占营业收入的比例分别为 4.76%、7.05%及 10.82%。

截至2022年底,SKG公司及其控股子公司共持有1571 项专利,其中包括69项发明专利、1148项实用新型专利、311 项外观设计专利,以及 43 项境外专利。

值得一提的是,在谋求上市之时,公司此前进行的大手笔分红以及董事薪酬过高等问题,引发了监管层关注。

7月初,未来穿戴回应了第二轮上市问询,涉及创业板定位、巨额现金分红、募投项目、董事薪酬等。

在2021和2022年度,未来穿戴的净利润分别为1.43亿元和1.32亿元的情况下,分红了1.55亿元和1.60亿元。巨额的分红金额,甚至超过了当期净利润。

对此,未来穿戴称,公司报告期内的现金分红系基于股东回报和增资安排需要而制定实施。剔除主要用于现金增资的分红金额影响后,公司累计现金分红金额为2.05亿元,占报告期合计净利润的比例具有合理性。

当下,按摩仪市场入局者众多,便携式按摩仪行业似乎也开始告别轻松“躺赚”的时代。

和SKG处于同一赛道的倍轻松,早在2021年7月就登陆资本市场,上市前的三年,该公司均能实现盈利。但从其交出的2022年的成绩单显示,倍轻松上市后的业绩表现并不“轻松”。

2022年,倍轻松营收8.96亿元,同比下降24.69%,归母净利润为-1.24亿元,相较于2021年的盈利0.92亿元,同比下降达235.46%。

当下,健康穿戴市场仍然处于起步阶段,赛道无疑潜力大、增速快,但竞争也日趋白热化,SKG时至今日依然徘徊在上市门外,只有进一步推动行业创新,为消费者提供更加丰富的功能体验与实用价值,才能使自身脱颖而出。