平地一声惊雷起。

作为“早教*股”的美吉姆又摊上事了,课还没上完,门店却“人去楼空”。7月7日,成都美吉姆早教中心被曝3家门店闭店停课,拖欠员工薪资,学费追讨无门。

无风不起浪。从去年以来,全国多地关于美吉姆的坏消息可谓铺天盖地,涉及苏州、上海、珠海、厦门、福州等,恶劣的是,宣布关门的前一天,销售还在疯狂的推销数万元的课程包。

无独有偶,几乎与美吉姆同一时间,据柳州晚报报道,柳州市积木教育在以活动优惠的形式,吸引会员缴纳大量费用后,突然发出停止运营通知,并启动破产清算程序,打了所有家长一个措手不及。

事实上,美吉姆代表的不过是行业缩影,早教机构的连环“爆雷”,近两年已是“愈演愈烈”。2021年12月,杭州两家巧虎早教中心实控人失联;2022年8月12日,金宝贝重庆7家校区宣布暂停运营,“有家长交了几万元,一节课还没上”。

2022年8月14日,知名早教机构“七田真”关闭了北京地区的11家门店,上千名家长要求退课,费用超过1000万。

除此之外,还有纽约国际、科贝乐、巧虎、爱悦堡等早教品牌纷纷闭店。在黑猫平台上,关于早教机构的投诉触目惊心,“退费难”、“踢皮球转课”、“割韭菜”等关键词被屡屡提及。

▲图/黑猫投诉平台

细思极恐的是,早教机构的“跑路甩锅”已形成了一个完整的产业链:找大品牌做加盟,大肆做活动收费,择机对外表示经营不善悄然关门,再将门店转给一个没钱没房没车的“三无人员”,金蝉脱壳。

层出不穷的倒闭潮背后,让人不禁发问:“这个行业到底怎么了?”

01 依托人口红利起飞,早教机构站上风口

“别让孩子输在起跑线上!”早教机构的风光岁月,好像就发生在昨天。

早教的概念,最初来源于国外。早在20世纪60年代,欧美国家已经普遍成立了专门的机构,向家庭提供包括哺育支持、家庭课堂、儿童健康发展评估等在内的早教服务。

从舶来品到本土化,国内早教经历了多次变迁。自90年代起,国家开始强调家庭教育在儿童成长中的重要作用,1997年,国务院正式发布《社会力量办学条例》,对托管幼儿园进行转制改革,首次明确国家鼓励社会办学的态度,引入民间资金成为大势所趋。

此后十年,中国民办幼教行业进入“黄金期”。随着城镇化进程加快,大量人口流入城市,入园入托难问题集中爆发,各类托育机构如雨后春笋般涌现,全国民办幼教的数量占比从1997年的13%提升到了2007年的60%。

也是在这个阶段,早教概念风靡开来,燎原成势。美吉姆、金宝贝等国外早教品牌由代理商引入中国,早教首先在北京、上海等一线城市蔓延开来,此后逐渐下沉到二、三线城市,诞生了东方爱婴、红黄蓝、运动宝贝等一批本土早教品牌。

早、幼教本就是一个整体,早期教育是根据婴幼儿的成长规律和敏感期特点,针对性地进行指导和培养,随着市场需求的变化,早教服务由原来的0-3岁延伸至6岁。

2016年,随着“全面二孩”的政策实施,当年人口迅速攀升,源源不断的新生儿,让早教行业成了资本眼中“可持续发展的未来”。与此同时,早教行业的一大波利好政策不断出台,早教市场迎来了高峰期。

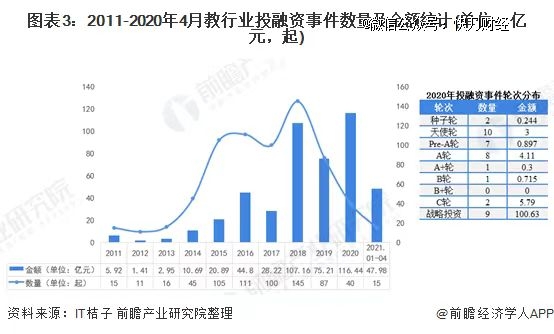

据IT桔子统计,2020年,早教行业的投融资事件数量为40起,投融资规模达到116.44亿元,同比大幅增长54.82%。截至2020年5月初,全国“幼儿早期教育”相关的企业注册量达到2.7万家,早幼教领域市场规模达3000亿元。

资本带来了风,但也容易把行业吹跑偏,为了争夺市场份额,早教机构们通过“直营+加盟”的形式,快速跑马圈地。截至2019年,红黄蓝门店数合计达1298家;金宝贝开设555家儿童多元成长中心,覆盖近200个城市,累计拥有百万中国会员;美吉姆的门店达到503家,新爱婴的门店数量也超过了900家。

值得注意的是,早教的加盟模式其实相当“松散”,加盟商只需以加盟的形式购买早教品牌的使用权,品牌方并不会对加盟店的运营管理做过多约束,所有事务由加盟店负责。

正是这种管理漏洞,为日后的“爆雷”埋下了隐患的种子。

02 资金链条全面崩盘,早教机构纷纷关店

大多数的早教机构,采用的都是“预收费”模式,以获取大量现金流作为支撑,不断开设新店——即家长不能单买一节课,而是要提前购买几个月,甚至是1-2年的课包,动辄就要支付上万元的课时费。

早教机构的销售策略也大同小异,先是以内部促销为由,营造出紧迫感和稀缺性。同时,通过设计悬殊的价格差来引导家长一次性多缴费,知名机构由于品牌自带说服力,家长在精心包装过的“洗脑”话术下,很容易上头下单。

在行业高速发展的时候,这种方式的确可以帮助机构快速扩张,但相应地,销售体系的弊端,也会被放大数倍,店铺数量一旦达到较大规模,高昂的租金和人工成本就会带来反噬。

以二线城市举例,商场里的早教机构普遍在100平米到200平米左右,房租一个月大约1万元出头;员工不能少于五个人,人力成本一个月在3万元左右,装修至少10万元;合计上加盟费,开一个店首先要投入50万左右,每个月正常经营成本至少得5万块。

按30%-40%的利润来算,起码要有15-20个学生才能够勉强支撑,如果维持不住基本的客户数,以及续费和拉新跟不上,那就要亏钱。

所以,从某种程度上来说,这相当于“寅吃卯粮”的透支行为,看似不错的“现金流收入”,同时也是债务,问题只是被加入的新学员以及其上缴的学费所掩盖了。一旦后续学员数量不足或者教培机构自身的运营成本过大,就会造成资金链完全断裂的“恶果”。

怕什么来什么,新生人口数量的大量减少,又成了压垮早教机构的最后一根稻草。和预想不同的是,二孩甚至是三胎政策并没成为催动人口的增长动力,2022年的出生率甚至创下有记录以来的*水平。

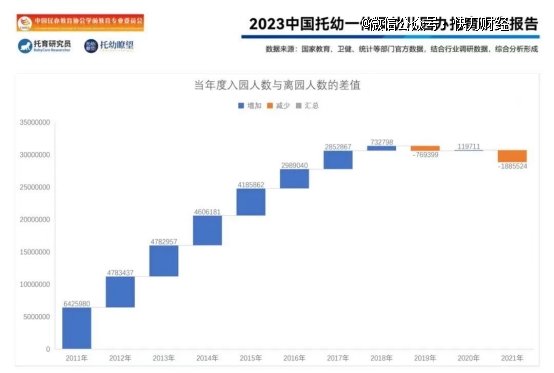

要知道,早教机构和幼儿园的生源都是小于6岁的学龄儿童,但从2021年起,我国在园幼儿数开始下降,2022年在园幼儿人数仅有4627.55万人,回落到2017年的数量水平。连幼儿园的数据都在全方位下滑,早教机构的情况只会更严峻。

再加上疫情和“双减”的两座大山相继拍下,各种成本和生源供给问题渐次凸显,最终覆水难收。以美吉姆为例,据美吉姆2020年-2022年这三年的财报显示,美吉姆分别亏损约4.78亿元、1.98亿元、4.40亿元,三年总计亏损超过11亿元。

截至2022年末,美吉姆股价3.91元,市值32.1亿元,但存放在境内的存款只有4841万元,仅一年内需要偿还的非流动负债就高达9290.88万元。

仿佛被推倒的多米诺骨牌,现金流的压力拖垮了一个个早教机构。早教这个“吸金兽”不再诱人,从“想赚就跟我来”发展为“要赚钱就莫沾边”,吹出来的泡沫碎的四分五裂。

03 早教不该贩卖焦虑,虚火是时候降温了

恶性循环无休无止。

2021年8月,科贝乐在北京所有校区宣布*闭店,两天后,科贝乐在深圳大仟里、华润、壹方天地3个校区也宣布闭店。

让人震惊的是,哪怕店面已经倒闭,科贝乐仍在和家长讨价还价:“可以复课,但需要家长*支付场地费。”更吊诡的是,这家机构一面在一线城市大规模闭店,另一边却在二线城市火热开店。

2022年,杭州多个悦宝园出现跑路新闻;北京银泰百货的巧虎KIDS宣告破产,杭州两家巧虎早教中心老板失联;七田真在上海、福建、广州等地的多家门店关闭;金宝贝重庆7家校区一夜之间全部关闭,依法进行破产清算;美吉姆多个城市门店突然人去楼空,停止经营。

值得玩味的是,很多早教机构明知资金链出现严重问题、入不敷出,无法提供后续课程服务,仍然大肆宣传办卡,收取课程费用后卷款跑路,“套路”惊人的相似。

而由于出事的是加盟店,早教品牌方不约而同地将自己撇的很干净,声明出奇地统一,着重强调各中心是独立运营,留下焦头烂额的家长们,不得不走上漫长又闹心的维权之路。

在这类纠纷中,受害者起诉获胜基本没有问题,难度就在于执行。据《都市快报》报道,2021年,杭州的李女士在美吉姆万宝城店报了88节的早教课包,但才上了几节课,变故就发生了,退费未果后,愤怒的李女士将美吉姆万宝城店的管理方告上了法院。

没想到的是,对方很快更改了法人代表,虽然官司打赢了,但早教中心始终拒不退费。直到近期接到法院拘留决定书,李女士才发现对方居然找了一个75岁高龄的老人来“背锅”。

早教机构的一再出事,让家长们陷入未知的“惶恐”。事实上,哪怕是没有给孩子报早教班的家长,也大多在“报不报”的问题上犹豫过。

毕竟 “三岁看大,七岁看老”,一些知名人士的成功经验也论证了早教的重要性。比如世界前首富比尔·盖茨的老爸就毫不讳言,“我们在早期学前教育上每投资1美元,将可使我们的纳税人节省矫正教育上的7美元投资。”

面对内卷化的竞争压力,孩子的“认知能力”被迫一再提前。在七田真的课程体系介绍手册里,圆周率作为主要内容,竟被安排在3岁阶段的专项训练课程里,而这节课的教学目标是,“记忆200位圆周率,提升记忆容量和专注力”,如此的“高标准”,很容易让家长陷入育儿焦虑。

演变到现在,早教的初衷已然变味。不再是以培养孩子兴趣为目的,而是单纯强化某种技能,甚至违背幼儿成长规律,以提前学、超前教为导向,只为给家长“可视化”的效果,急功近利的风气,与揠苗助长无异。

并且,市面上多数的早教机构都是以“咨询公司”、“培训中心”等名义注册的,开办早教机构如同开办一个公司,并无太大差异,只需要在工商部门注册即可。

这也导致很多早教机构为赚快钱毫无底线,所谓的培训工作更是流于形式,只要参加培训就能获得所谓的资格证书,教师水平良莠不齐,专业化程度远远不够。

直白来说,早教课是一种商业化产品,如果家长把希望完全寄托于早教机构,这个出发点本身就是错的。

此轮大洗牌过后,没人知道早教行业最终会走向何方。但与孩子相关的跑道,还是希望能少一些套路,多一些真诚。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。