3月25日,有消息报道,前花旗集团TMT投资银行部亚太区董事总经理杨若将加入小红书,担任公司CFO一职。小红书方面确认了这一消息,并表示杨若未来将负责公司财务战略的制定、财务管理及内控等工作。

对此,市场很快联想出这一重大人事变动或与小红书即将赴美IPO有关。有投资人表示,上市可能会使公司的估值超过100亿美元。随后公司表示暂无IPO计划。

而据的数据显示,在3月20日最新一轮由高瓴资本领投的融资后估值才50亿美元,与市场传闻小红书的100亿美元上市身价相比则相距甚远,资本市场会照单全收吗?

01、社区—文化共同体

一个显而易见的趋势,新经济社区类公司正在资本市场受到追捧。从本质上看,社区就是通过对特定人群的筛选,最终形成一个*化的文化共同体。在这个共同体内,有人生产内容,这些内容又会吸引同好之人关注,最终构成了人与内容相辅相成的社区生态。

来源:天风证券

对于喜欢玩游戏和二次元的年轻人来说,B站作为中国年轻世代高度聚集的文化社区和视频平台,肯定是不陌生。更令人惊讶的,是B站自从在美股上市以来的一路飙涨表现。

自2018年3月首次在美挂牌上市以来,B站股价最高涨幅超过1185%,基本算是平步青云扶摇直上。仅过去6个月时间里,其股价就增长了200%,最高时一度达到了157.66美元/每股。所有人好奇,B站的表现凭什么如此炸裂?但在不少投资人看来,相较于其它互联网平台,B站的核心优势仍是良好的社区氛围、丰富的UP主生态和年轻的用户群。

同样熟悉的还有知乎,凭借认真、专业、友善的社区氛围、独特的产品机制以及结构化和易获得的优质内容,已成为中文互联网高质量的问答社区和创作者聚集的原创内容平台,建立起了以社区驱动的内容变现商业模式。知乎于3月26日正式登陆美股,市值47亿美元。

同为面向年轻人群体的社区类产品,小红书的赴美IPO传闻也开始出现。

对于年轻人,小红书依旧是不陌生。由毛文超和瞿芳于2013年在上海创立,历经七年成长,小红书深耕 UGC(用户创造内容)购物分享社区并发展为消费类口碑库和社区电商及生活方式分享平台。在小红书用户可以通过短视频、图文等形式记录生活点滴,分享生活方式,并基于兴趣形成互动。“90后”“00后”既可以看到别人分享的美食、健身、护肤、学习、穿搭等全方位的生活方式,又能体验“真实、多元、向上”的社区价值观和自由分享与表达的社区氛围。

社区是新经济公司*的共性。所以,无论是依靠高质量原创问答内容的知乎,亦或是通过真实的生活分享方式的小红书,优质的创作者生态十分关键,它是整个社区生态流量活水的来源。

小红书创始人兼CEO毛文超曾经一言以蔽之,小红书主打的是真实的生活方式分享,分享是小红书的核心价值。谁去分享,当然是人,归根到底社区还是人的集合。通过创作者激励,优质内容鼓励,低差内容打击,合理的分发机制,小红书保持着社区源源不断优质多元内容的产出。

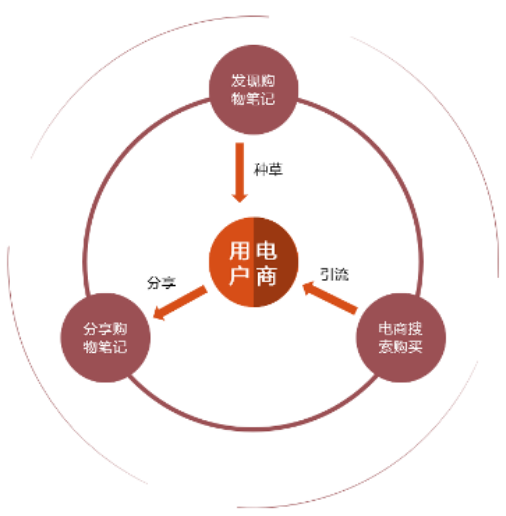

数据显示,截至2019年7月,小红书用户数已超3亿,月活突破1亿,其中70%用户是90后、50%是95后。每天产生超过80亿次的笔记曝光,早已成为年轻人不可替代的生活方式平台和消费决策入口。其中分享者总数已经抵达4300万,这个数字不仅远远超过去年毛文超提到的3000万分享者,也为小红书的“种草-拔草”属性提供了更大的加持。透过这4300万分享者,小红书进一步缩短了用户触达不同生活方式的消费路径。

基于社区属性和KOC的分享习惯,借助平台4300万分享者,小红书形成了一套有平台特色的B2K2C模式,构建连接品牌、KOC、消费者三个主体的影响力闭环。在B2K2C的闭环链路中,一个用户通过“线上分享”消费体验,引发“社区互动”,能够推动其他用户去到“线下消费”,这些用户反过来又会进行更多的“线上分享”,再反向影响品牌和其他用户,最终形成一个正循环。

*日记的例子能直观地解释这一正循环。2018年,*日记开始在小红书走红,依靠大量生产优质内容KOC的分享和推荐,在小红书迅速树立了自己的品牌形象。这种效应外溢到电商平台后,带动了*日记销售额的增长。

除了*日记,最早在小红书成长起来的品牌还包括小仙炖、钟薛高等,后续 7or9、Lost in echo、致知、Daily Lab 等品牌也通过小红书被更多人认知和接受,快速成长。

截至 2020 年 12 月,小红书社区已有全球 200多个国家和地区近8万个品牌。其中,国货品牌数量超 4.5 万个。甚至一些专注于新消费的VC投资人,常常在小红书中寻找好的项目。

02、难逃流量天花板

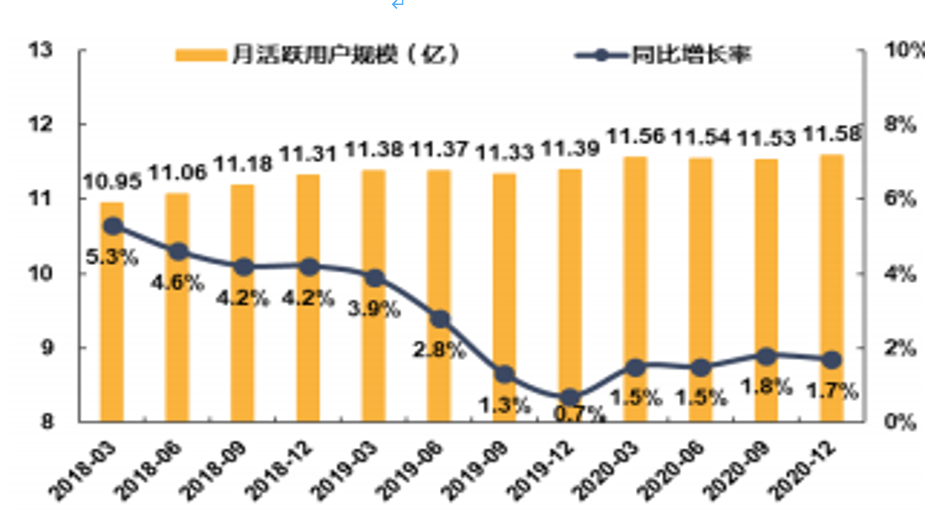

由于互联网竞争已进入下半场,用户增长恐难逃流量天花板。根据 QuestMobile 的数据,2020 年 Q1 中国移动互联网月均 MAU 为 11.50 亿,其中 3 月 MAU 11.56 亿,而 18 年同期 MAU 为 10.95 亿,2 年复合增速仅为 3.1%,全网用户量增速放缓,整体用户量趋于稳定。

来源:天风证券

中国互联网渗透率接近饱和,互联网人口红利将尽,用户增长的竞争进入存量争夺阶段。小红书若想百尺竿头更进一步,争抢巨头们的流量蛋糕不容易。

来源:华创证券

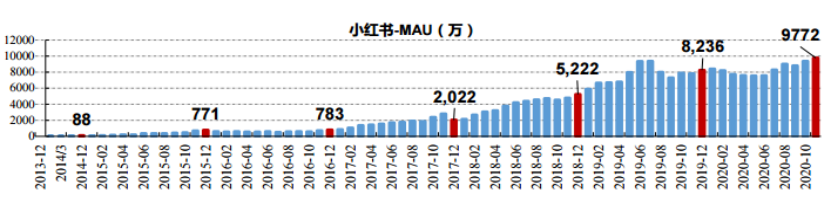

在此背景下,小红书2020年12月的MAU用户同比增长只有18%,相比前几年的动辄翻倍增长大幅放缓,用户增长也开始陷入瓶颈。

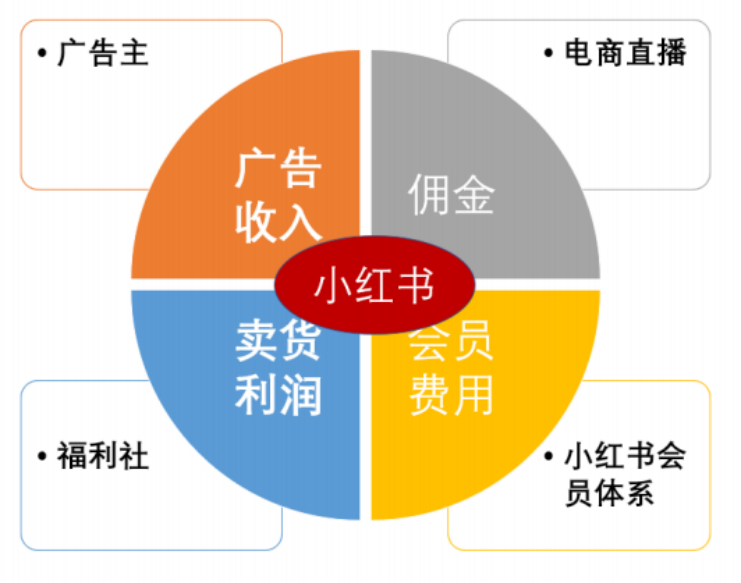

小红书开辟了一条属于自己的 UGC(用户自己生产内容)发展之路,实现从用户自发推荐商品-购买商品-分享使用-的购物闭环,核心变现业务则来自广告+电商。尽管小红书头顶“国内*年轻人代表性的生活分享社区”的光芒,但当下的核心业务却面临强敌尚待突围。

来源:国海证券

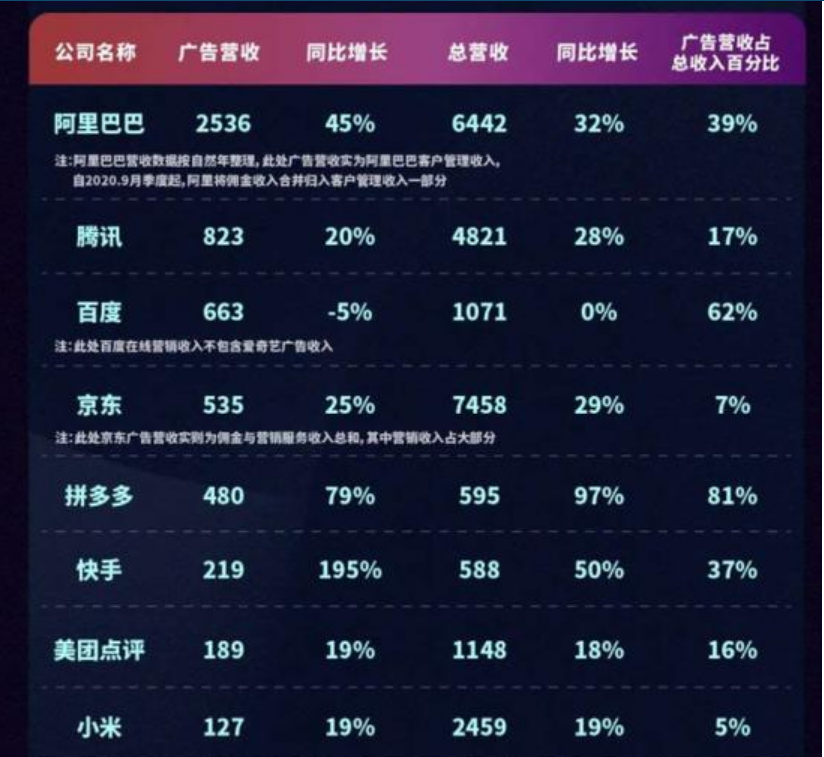

在广告收入端,基于小红书电商部分的购物转化率,小红书平台中的推广可被平台抽取佣金。虽然不是垂直领域直接竞争,但小红书的对手依旧是强敌环绕。根据QuestMobile发布的《中国移动互联网2020年度大报告》,2020年中国互联网广告市场规模5292.1亿元,较上一年增长5.4%。广告收入排名前几的互联网大厂分别是阿里、腾讯、百度、京东、拼多多、快手、美团点评、小米等。尤其是近几年趋势显示品牌们更青睐在人均使用时长占比更长的电商、短视频等平台上分别投放广告,小红书在互联网广告业务上的竞争显得更为势单力薄。

来源:网络

数据显示,用户规模与互联网大厂的广告营收规模正相关性很强,反观小红书目前的用户规模与大厂们差距仍不小。要么突破重重阻力从巨头们身上打开一个口子,要么广告业务陷入被挤压的被动局面。

另一方面,在电商端,小红书借助风口切入直播带货业务,但先行的直播巨头们依旧是小红书无法跨过的鸿沟。2014年10月小红书福利社上线,在福利社的平台上,用户可以一键购买来自全世界的优质美妆、时尚、家电以及零食商品等。近年来随着电商平台直播带货的兴起,小红书也学习淘宝和短视频平台们尝试切入,但小红书入局直播带货可能为时晚矣。以淘宝为首的电商直播带货和快手抖音等短视频平台带货成为*主流,“一哥一姐”李佳琪和薇娅的影响力无人撼动,作为后发追赶者的小红书难以拿下有效市场份额。

来源:华创证券

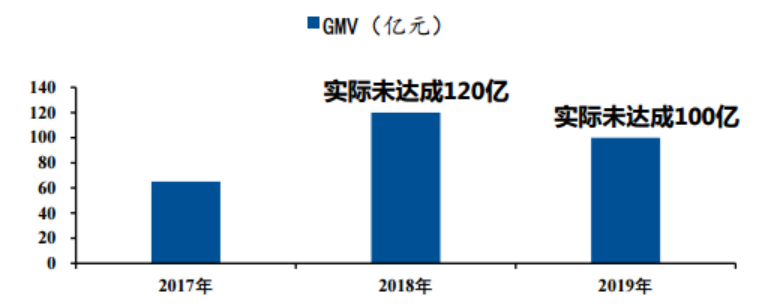

据数据显示,小红书 2017 年 GMV 约为 65 亿,2018 年目标为 120 亿并未达成,2019 年实际不足 100 亿。均未完成预期目标。

此外,截至2019年底,抖音粉丝量在100万-1000万之间的KOL占比61%,快手粉丝量在10万-100万之间的KOL占比59%,而小红书粉丝量在1万-10万之间的KOL占比为71%。小红书博主的粉丝量基数较低,最终都会影响带货能力。

来源:艾媒数据中心

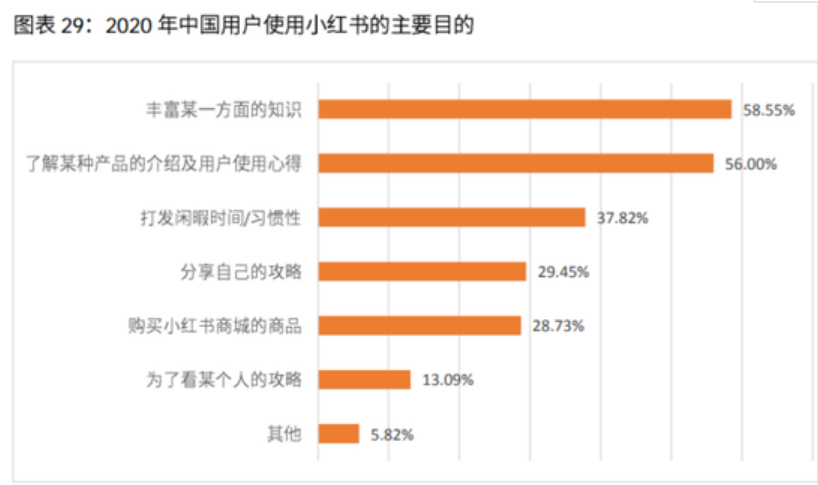

艾媒数据也显示,60%左右的用户使用小红书的目的还是为了丰富某一方面的知识或了解产品使用介绍和心得,直接选择购买小红书商城商品的不足30%。将小红书当作直播购物工具的消费者更是少之甚少,当然也就不会将其作为购物的电商平台*,显然在直播带货上,小红书还有很长的用户习惯培养的路径需要摸索。

03、结尾

虽然目前小红书最新的回应否认了IPO,但社区类公司正在资本市场受到狂热追捧的趋势短期很难改变,上市亦或只是时间的问题。小红书与B站、知乎等公司核心价值具有共性,即社区属性浓厚,且凝聚了年轻人群体的来自文化共同体认同的力量。所谓得用户者得天下,未来的想象空间依然存在。

只是当下更为迫切的,无论是核心的广告还是电商业务,小红书用户的规模优势并不突出,且面临了前有行业强敌环绕的现实困境。在互联网人口红利将尽背景下,未来如何找到更好的突破口,才是需要市场不断去关注的。

小红书,能成功突围吗?