美股以令人意想不到的方式结束了上半年。

在AI主题的加持下,几只大型科技股携手走出了技术性牛市,贡献了标普500将近八成的涨幅。锚定算力的英伟达独领风骚之际,别忘了特斯拉竟也反弹了138%。

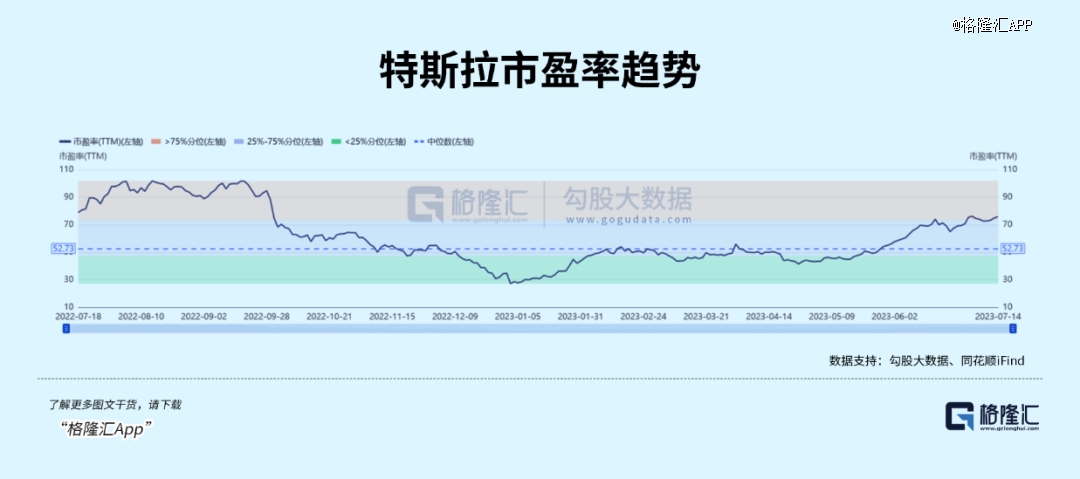

拥有自动驾驶和机器人的特斯拉成了AI应用端最令人期待的公司之一,且在算法层面*于其他电动车企业,或将开启具身智能的时代。然而AI显然无法在短短几个季度给营收带来增长,最终要为七十多倍市盈率负责的,依旧是公司的汽车业务。

涨幅早已超出人们对特斯拉汽车的期待维度,因为坚持以价换量的策略,特斯拉Q1的毛利率已经跌破20%的水平线。二季度特斯拉电动车出货量同比增长83%,销量连续创下新高当然伴随着代价,利润水平是否会低于预期,将成为今晚这份财报的核心看点。

随着股价水涨船高,曾经力捧的ARK“木头姐”选择了落袋为安,也有多家机构纷纷向下调整评级,而市场似乎并不将这些信号当作提示。展望全年,这份业绩会否成为股价最后的疯狂?

01

竞争不利,降价延续

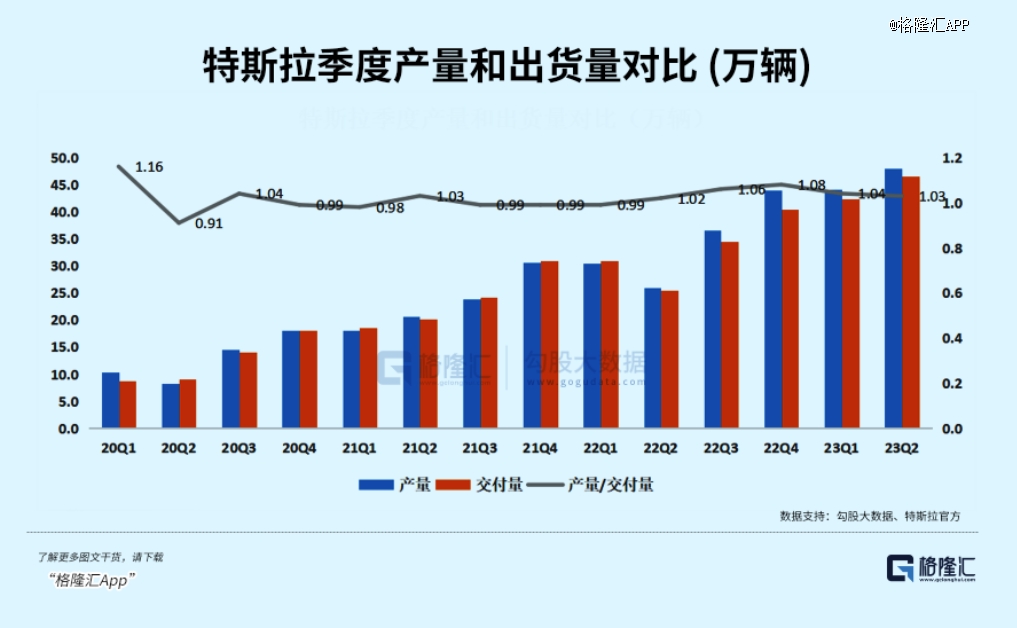

二季度,特斯拉全球共生产47.97万辆新车,同比增长约86%,环比增加8.82%。交付量超过46.61万辆,同比增长约83%,环比增加10.23%,刷新了单季度交付记录。

根据乘联会,Q2中国地区的批发销量达到了24.72万辆,占全球交付量的一半,其中Model 3/Y 贡献了9成。上半年Model Y 以20.39万辆的成绩拿下了国内*,并实现了对比亚迪家族的反超,并且在多个主流欧美国家市场里登顶。

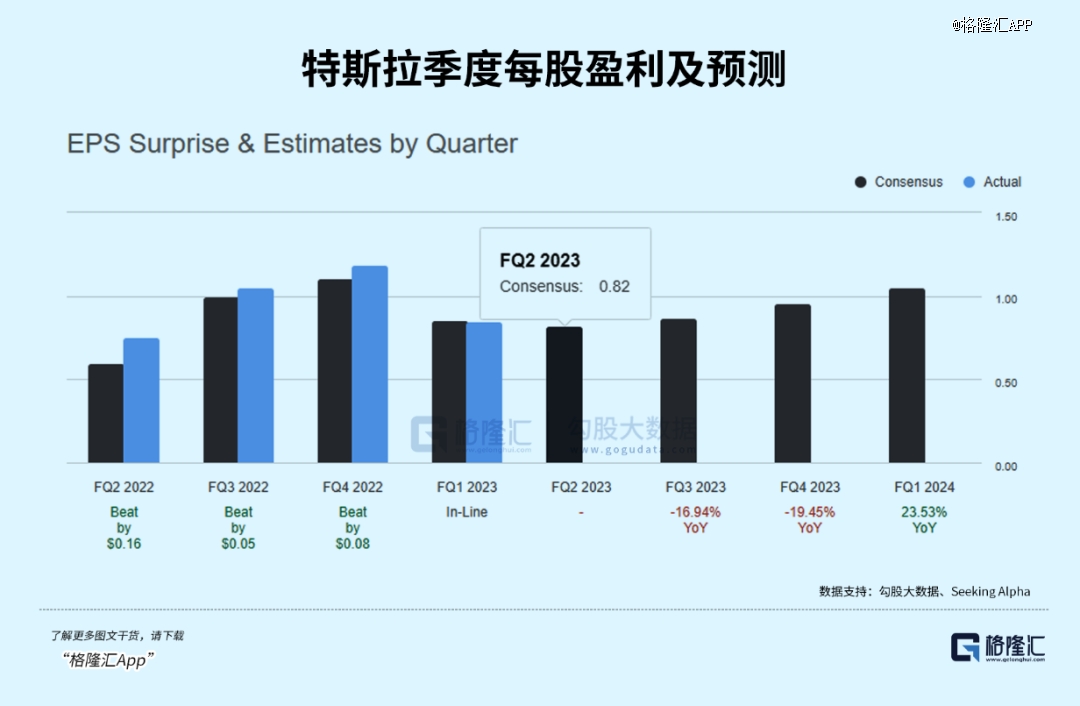

根据华尔街一致预期,特斯拉Q2营收预计 249 亿美元左右,比去年同期高出 50%。至于毛利率,富国银行和韦德布什的分析师预测,从Q1的18.9%将降至 17.5%,以反映在全球不同地区的同步降价。

上半年在全球交付了88.9万辆车后,那么今年特斯拉定下的180万辆目标大概率能够完成,但是很难说会很轻松。

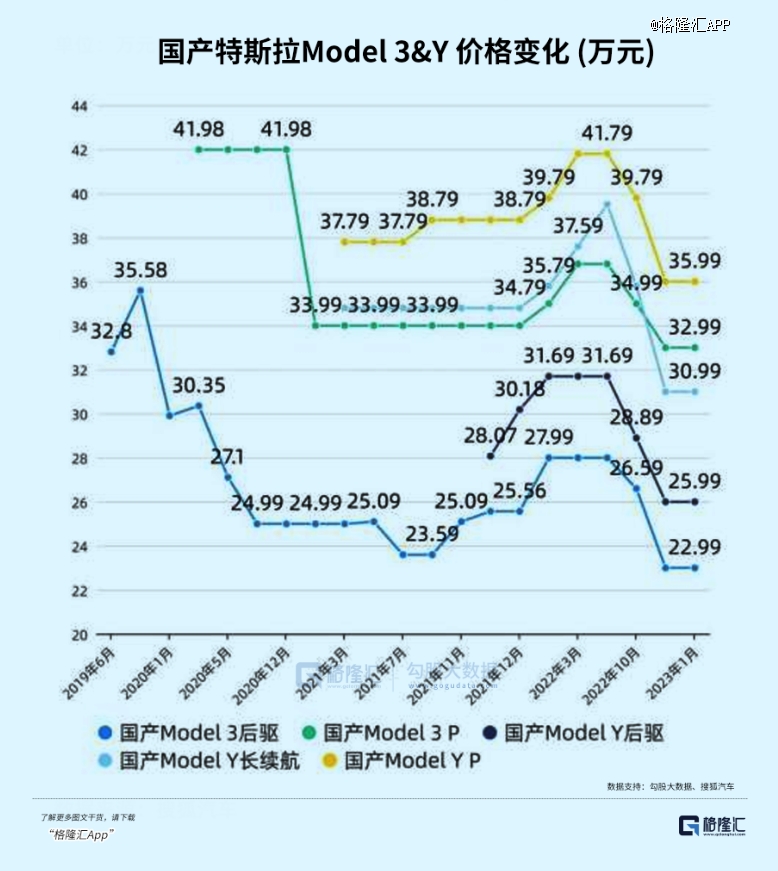

年初*枪打在了Model 3/Y,特斯拉对国内大幅降价,4月份再度于美国本土对全系车型启动了1000-5000美元不等的折扣,并推出了一款价格更低的Model Y。季度末为了冲击销量,减轻库存压力,拿出了限时激励进行促销。

然而,下半年特斯拉再度抢先打响价格战。7月初购买旗下两款高端车型Model S/X可享受3.5到4.5万不等的优惠福利。此前还发生过16家车企承诺不打价格战的乌龙,尽管特斯拉也名列其中,可一点都没想着乖乖配合,反而偷学着拼多多甩出了引荐购车的玩儿法。

除了降价,特斯拉还在努力争取扩大销售市场。如本月现已经在马来西亚开售Model Y,起售价比国内还要贵5万元。到8-9月份,国产版Model Y 还将进入韩国市场开售。

销量数据虽然看上去都是惊喜,但外界却一直担忧特斯拉的降价策略过于激进,这份担忧既包括竞争环境日益恶化,需求下滑明显的因素,也有特斯拉自身的问题—新品的推出和交付周期太缓慢了。

此前特斯拉上海超级工厂于2月底前开始分阶段改造生产,为生产改款Model 3做准备。这款改款Model 3有望于7月发布,但交付可能要等到24年1月。根据报道,特斯拉还计划于墨西哥打造超级工厂生产平价系Model 2,售价低至15万,但投产时间已经推迟到2025年。

尽管现存车型依旧热销,新车继续延迟兑付,这往往会让之后的价格策略陷入被动。因为如果迟迟没法儿上线带动销量,只能继续依赖存量车型降价,但日益激烈的竞争就会导致特斯拉电动车的价格难以灵活调整。

另一方面,下半年加剧的竞争压力下,既要守住销量,同时要管理好老版车型库存的难度只增不减。公司连续五个季度产量高于交付量还在延续,只是由于上海工厂改建限制了一些产能,差距暂时缩小。

在维持以需求定价,产量不减的策略下,特斯拉电动车成了通缩品。

Q1单车销售收入已经较上个季度下降近5000美元,整体毛利率仅19.3%,环比掉了近5个点,而此前大多数分析都预期能守住20%。这说明一季度的交付量尽管再创新高,但降价降得太快,单车毛利都没绷住。

上半年中国市场受燃油车清仓大甩卖影响,环境异常恶劣。随着新能源汽车购置补贴继续延长,三四季度车企将会陆续发布新品,大力刺激销量,比如小鹏G6,起步价仅售20.98万元,直接对作为上半年*的Model Y 发起冲击。

为挽救需求继续放血,对于特斯拉来说似乎难以避及,甚至可能在竞争中会丢掉一些市场份额。

02

一边吹捧,一边减持

7月3号在公布了二季度交付量当天,特斯拉大涨了6.9%,然而这只是5月份以来特斯拉涨势的一个缩影。截至目前,特斯拉从去年65%的跌幅中反弹过来,年初至今涨幅累计138%,但催化剂并不是车卖得有多好,而是与特斯拉汽车和机器人业务深度结合的AI。

为什么估值驱动因素切换成了AI?

马斯克自己就是AI的标杆人物,与当前AI发展有着紧密联系,从参股Open AI到成立x AI公司,马斯克不但要在通用人工智能领域与微软、谷歌们竞争,还计划将其融入在特斯拉的业务场景里,以实现真正安全的自动驾驶。

他在世界人工智能大会曾经表示,未来自动驾驶车辆的利用率将会是非自动驾驶车辆的5倍。特斯拉占据*优势,在今年晚些时候可能具备L4甚至L5级别的完全自动驾驶能力。

这份底气由公司今年在AI算法上的大量投入所支撑,特斯拉购买了大量英伟达GPU进行AI训练,首台超级计算机Dojo将在7月份投入生产。根据官方介绍,这台超算将在24年1月跻身全球算力TOP5,目前用于机器学习和计算机视觉训练方面,但马斯克认为会朝着大模型方向发力。

AI算法应用端也取得了新的进展。最新的自动驾驶软件FSD Beta V11.4.1实现了高速领航、城市道路领航和泊车三域智驾功能,并且改善了城市车道中在复杂场景中的感知能力。当前订阅费用是每月199美元,升级则需要99美元。

这个版本在中国市场的一次性售价要比美国更便宜,尽管还没有获得测试资格。今年中国市场从政策到相关企业都在为高阶自动驾驶做好准备,理想、小鹏、华为大力铺设城市NOA,特斯拉先前也被传出要来上海试点的流言。

经由一系列消息催化,这个阶段的特斯拉股价已经不再由汽车销量预期来驱动,公司俨然成了AI应用端最强的锚。

钟爱特斯拉的“木头姐”凯西·伍德也曾为特斯拉自动驾驶背过书,如果特斯拉在加大人工智能训练方面取得成功,公司将成为首家在全国范围内推出自动驾驶出租车平台的公司。马斯克本人也曾表示特斯拉市值与自动驾驶息息相关,甚至夸下过海口“实现了自动驾驶,以后甚至可以零利润买车”。

FSD订阅收入毛利高,有望形成类SaaS软件那般强黏性。但即便如此,离靠订阅收入贡献主要利润依然很遥远,成本和规模是推广FSD的两座大山。

即使自动驾驶水平或已经炉火纯青,公司还需要规模化订阅来降低使用门槛,并且通过订阅者的真实驾驶数据继续反哺FSD的算法能力。而且,来华增加试点范围需要克服的不仅是准入资质,还要遵守数据采集和使用的硬性要求,其中可能会增加额外的成本。

安全性也是影响FSD全面普及的一大因素。今年2月份,特斯拉在北美主动召回了36万辆配备了FSD beta版本的汽车,原因是软件系统可能会导致车辆在十字路口附近做出不安全的行为。

《华盛顿邮报》6月10日报道称,根据对美国国家公路交通安全管理局(NHTSA)数据的分析,自2019年以来,美国发生了736起在特斯拉Autopilot模式下的交通事故。当局在2022年首次公布与Autopilot有关的部分事故统计,当时只有3人的死亡确定与Autopilot有关。但近期的数据显示至少包括17起死亡事故,其中11起发生在去年5月后,另有5人重伤。

但特斯拉的股价依旧没有受到任何影响,在机构纷纷调整评级后创下近10个月的新高。

值得一提的是,作为特斯拉“宣传大使”,随着公司水涨船高,木头姐和她的ARK已经开始逢高减仓了,自6月份来,伍德的基金已经是第十次减持特斯拉股票,套现超过了16亿美元。

03

尾声

FSD让人看到毛利率上升的长期空间,特斯拉的策略是让利换量再集中付费变现,完成由传统汽车制造到AI科技软件公司的估值切换,这一点和互联网公司的用户流量生意异曲同工。

但与英伟达不同,目前AI应用暂时能给特斯拉业绩带来的帮助依旧有限,尽管上半年依旧享受到了美科技股beta行情。

在五月份经历十三连涨之后,多家机构纷纷将买入评级调整为中性评级,以往每股实际盈利都超出了一致预期,但在销量增长的前提下,预测环比Q1还是维持保守的估计,同时也揭示了到三四季度盈利水平将同比下滑的判断。

对汽车业务的定价随着未来竞争环境恶化趋于悲观,这块业务固然支撑不起当前的七十九倍的滚动市盈率,高于近一年75%的估值分位线。未来两三个季度,整体向下的定价趋势下特斯拉要努力卖出更多的车,改款Model 3即将上市接受考验。

在占其一半销量的中国市场,竞争对手可能采取更加激进的定价策略与其竞争,因此下半年的利润预期仍然不太乐观,仅从现实的视角,学着木头姐落袋为安,即使有可能错过后面的涨幅,但只要目前为止盈利情况还可观,其实也没有什么值得遗憾。