商人的嗅觉向来灵敏,全球*商业巨头的掌舵人更是其中的佼佼者。

而从今年开始,一批商业大佬先后到华来访,其中尤以奢侈品巨头企业负责人最为密集。

6月底,LVMH(路威酩轩)总裁伯纳德·阿尔诺(Bernard Arnault)来华巡店,这是其疫情后首次来到中国,给原本就是潮人聚集地的成都IFS和北京SKP带来了一波新流量。借此热度,LVMH旗下品牌和相关商圈也登上热搜,相关话题的阅读量高达2.8亿。

LVMH是全球知名奢侈品巨头,近期市值涨至5000亿美元,成为欧洲市值最高公司。今年4月,美国《福布斯》杂志公布2023年全球亿万富豪排行榜,伯纳德·阿尔诺也以2110亿美元的财富力压特斯拉CEO马斯克登顶全球首富。

从LVMH集团财报来看,中国市场已成为其重要的收入来源,LVMH首席财务官Jean-Jacques Guiony在今年一季报电话会议上表示,时装和皮具部门在中国的增长达到了两位数的百分比,是推动该部门销售增长的主要动力。该公司另一份声明称,中国约占该集团在亚洲地区业务的80%。

实际上,早在2023年初,随着中国消费市场的复苏,全球奢侈品牌就掀起访华潮。

例如2023年春节后,Gucci、圣罗兰等品牌母公司开云集团董事长兼CEO Fran ois-Henri Pinault就访问了北京、上海、成都和南京四个重点城市;今年3月底,范思哲、迈克高仕母公司Capri首席执行官John Idol、亚太地区副主席Patrick Lee也曾到访中国市场。

各大奢侈品高管“纷至沓来”的背后,展现出中国在全球奢侈品市场中举足轻重的地位。要客研究院发布的《2022中国奢侈品报告》显示,2022年中国奢侈品市场销售额为9560亿元人民币,在全球奢侈品市场占比高达38%,中国人依然是全球奢侈品消费的最重要力量。

业内人士指出,中国市场已成为大多数奢侈品牌的重要收入来源之一,但部分品牌在华市场出现增长放缓的现象。因此奢侈品牌也在努力寻找原因,巡视、了解市场是解决问题的*方式之一,同时通过高管巡视也能展现出企业高层的信心,便于业务团队在当地开展更多业务。

1、奢侈品“怪相”:边涨价边大卖

一个有意思的细节是,自进入2023年以来,多个奢侈品品牌掀起涨价潮,但市场反馈却是“越涨越买”。

年初,LV、爱马仕、Gucci、香奈儿宣布了新一轮的涨价。根据要客研究院数据,近三年来*头部品牌包袋平均涨价幅度已经超过32%。但每次“涨价”传闻一出,奢侈品门店外便排起长队,热门款商品也是常常售罄。

典型的是今年情人节前后,LV涨价的消息传出后,“排队抢购LV”一度占据各社交媒体的头条位置,更有消费者表示“LV排队都排到马路上了”“广州太古汇商场队排得都打弯了”。在2月14日-15日间,北京、杭州、南京、成都、广州等多地的LV专柜都出现了排队现象。据《钱江晚报》报道,在杭州大厦的LV专柜,热门款商品基本卖空,部分经典款商品只能预订,到货则要等上半年时间。

至于这些奢侈品频繁涨价的原因也很容易理解——通过制造高昂的价格、品牌价值和独特性来筛选核心客群,并维护和巩固这些消费者。

另一方面,频繁提价也能增厚利润、提升企业业绩。东兴证券研报称,除维护品牌稀缺性外,奢侈品提价可起到“以价补量”的作用,以涨价带来利润的提升。

据了解,此前奢侈品牌都有各自的调价政策,约为每年1次-2次。但2020年成为了分水岭,多家品牌调价频率开始提高。据不完全统计,自2020年至今,香奈儿已陆续涨价9次,LV涨价10次,平均每年涨价次数都高于2次。

为何2020年成为涨价加速的分水岭?相关人士透露称新冠疫情是导火索。在疫情影响下奢侈品销售额大幅下降,各品牌纷纷关闭工厂和产线:

2020年,爱马仕关闭了法国42家生产基地;

劳力士关闭了在法国和瑞士的生产基地;

Gucci关闭意大利6家工厂和所有门店;

香奈儿也宣布关闭欧洲多个工厂……

市场供给下降后,直接导致“物以稀为贵”,各品牌也随之开始涨价。

而疫情结束后,消费能力进一步分化,为抓住核心客群,抬高客单价进行客户筛选成为奢侈品牌的一个共识。

整体来看,屡次提价之后,奢侈品的销售额确实更加亮眼。LVMH 2022年收入创下历史新高,销售收入达792亿欧元,营业利润达211亿欧元,同比皆增长23%。2023年*季度,LVMH全球销售额进一步增长17%,达到210亿欧元。

Burberry发布的2024财年*季度业绩显示,在截至7月1日的13周内,公司零售收入增长17%至5.89亿英镑。按地区划分,亚太市场该季度内可比门店收入增长36%,其中中国市场可比门店收入增长46%。

香奈儿发布的2022年财报也显示,全年销售额按固定汇率计算同比上涨17%至172亿美元,创历史新高。中国所在的亚太市场,销售额同比增长14.3%至86.5亿美元,占香奈儿年收入的一半以上。

“中国对全球奢侈品市场的增长做出了不可忽视的贡献,而且它将在未来成为*的市场。” 历峰集团(旗下品牌包括卡地亚、万国、万宝龙等)董事金刻羽表示。

在金刻羽看来,中国富裕程度的不断提升强化了人们对奢侈品消费需求的增长,而且电商的发展也刺激了年轻群体通过该渠道购买奢侈品。另外,购买奢侈品是一种自我激励的消费,这种消费不仅发生在消费者资金充裕的时候,更会发生在其自我感觉良好的时候,因此人们对未来的信心和期待会对奢侈品消费产生很大影响。

2、争抢年轻人:95后成奢侈品消费主力

与传统印象中高奢产品消费者均为“有钱”的熟龄人群不同,中国的奢侈品市场中充满了“年轻血液”。

根据腾讯营销洞察(TMI)和波士顿咨询公司联合发布的《2022中国奢侈品市场数字化趋势报告》显示,90后消费者贡献了46%的市场规模,成为奢侈品市场中坚力量。《贝恩奢侈品研究》预计,到2025年25岁以下的消费者将成为奢侈品消费市场的主力军,占比将达到65%-70%。

图源:《2022年奢侈品行业用户洞察报告》

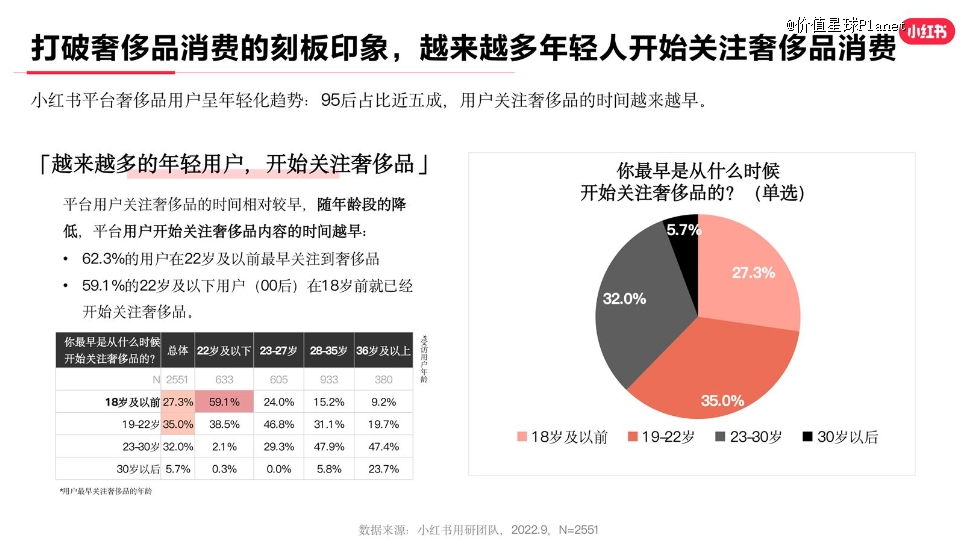

小红书平台数据也显示,95后奢侈品用户占比近五成,62.3%用户在22岁以前就开始关注奢侈品。日常关注奢侈品内容的消费者,既有职场人、也有学生党。但大面积来看,居住在高线城市的高知、高学历人群,是小红书奢侈品人群的大多数。

在年轻一代看来,购买奢侈品不仅是一种生活方式,也暗含着一定的投资属性。

一方面,奢侈品作为一种社会标签,能够带来身份认同,彰显社会地位。因此,购买奢侈品可以满足消费者的某些特定场合的社交需求。另一方面,头部奢侈品品牌执行坚决不打折的策略,还会以稳定的价格涨幅以保持品牌稀缺性和高端性。这就使得一些稀有的奢侈品如高级钟表、珠宝和艺术品等,会被认为是一种有价值的资产,因为它们在市场上的价格往往会随着时间的推移而上涨。

而为了吸引更多年轻人,奢侈品牌也开始迎合他们的需求。

许多品牌都在尝试通过各种方式拉近与年轻消费者的距离。它们研究年轻人的审美标准,放下高端大气的“经典”形象,转而从朋克、街头、嘻哈文化等年轻人热衷的前卫潮流理念中汲取设计灵感,甚至着手为中国消费者“*”带有中国味的产品。

数据显示,去年七夕节期间,奢侈品牌们在天猫奢品首发了800多款七夕限定新品,包括全球限量首发款、中国市场定制款等。典型的如卡地亚推出的Les Berlingots de Cartier系列珠宝中国七夕限量版作品、开云集团麒麟Qeelin珠宝发售Yu Yi 18K玫瑰金钻石蛋白石如意项链、江诗丹顿首次推出的中国限量款女士腕表等等。

为了获得更多关注,各大品牌也不再按牌理出牌,而选择出奇制胜。联合年轻人喜欢的品牌或以年轻人热衷的方式进行营销推广成为奢侈品牌的常规操作,且非常对年轻人的胃口。

今年5月,喜茶联名FENDI推出四款限定产品,并同步上线“FENDI喜悦黄”特调,19元/杯的售价,被网友戏称为“普通人离奢侈品最近的一次”。从发售当天早上10点开始,喜茶的线上外卖小程序就一度出现了“访问繁忙”的提示,不少门店更是疯狂“爆单”,有的店只能无奈挂出售罄提示,甚至一度暂停了线上的点单。

6月下旬,LV与上海三家咖啡店联名推出LV限时书店,并推出了三款印有品牌名字的帆布袋,引来无数年轻人“集邮”。同在6月,珠宝品牌宝格丽宣布将与《*荣耀》跨界合作推出*数字珠宝皮肤,暂定名为“芈月 · 璀璨新程”,该皮肤的腰部、胸部、靴子部位加入了黄金质感和大量钻石等设计元素,据传这款皮肤售价可能高达3000元。

7月1日香奈儿J12腕表系列限时店在澳门开业,不仅在场内设置了一台问题交互装置帮打卡人士定制适合自己的腕表款,还设置了360度留影区。10日,Prada宣布成为中国国家女子足球队官方正装合作伙伴,将在绿茵场外为“铿锵玫瑰”们打造焕然一新的现代风尚。

以营销手段贴近年轻人只是*步,另一方面各大奢侈品也在持续深耕线下。

法国老佛爷百货集团日前就宣布与合生商业集团成立合资公司——巴黎老佛爷百货(中国)有限公司。有了这层合作,老佛爷品牌在华发展也更上一层楼,并助力其实现2025年区域内10家店铺的目标。

目前已知的消息是,老佛爷百货将于2023年内在深圳、重庆及澳门再开三店。

爱马仕执行副总裁Guillaume de Seynes近期也表示,爱马仕会始终坚持在中国的两大首要战略:一是扩大门店的平均规模;二是通过每年在一座新城市开设一家精品店的方式,增加品牌在中国的影响力。

伯纳德·阿尔诺对中国市场的重视同样毋庸置疑。他曾透露,LV预计2025年前在中国每个省会都开设一家以上的门店,进一步扩大在中国市场的规模。

值得注意的是,除了一线和新一线城市外,高奢品牌已向着更多的下沉市场渗透。

近期,在爱马仕郑州门店的所在地郑州丹尼斯大卫城,就已出现香奈儿与迪奥的门店围挡。五一假期前,“南昌武商MALL”开业,LV、Gucci、卡地亚、宝格丽、Burberry等一系列奢侈品牌入驻。而后,Capri 集团高管亲临三亚,OTB 集团掌门人到访苏州仁恒仓街……各大奢侈品巨头的开店足迹已经向下沉市场延伸。

3、中国年轻人,重新定义奢侈品市场

实际上,每次跨品牌联名和新店开业的消息背后,都是那些曾经主打高冷昂贵的奢侈品牌走向平易近人的一种尝试。

这些动作背后,是中国年轻一代的消费者正在重新定义奢侈品市场未来的能力——这个群体不仅潜在数量庞大,而且他们更加强调个性化的消费特点和猎奇偏好,在很大程度上决定着奢侈品的设计、营销、销售策略能否有效转化。

根据腾讯营销洞察(TMI)发布的《中国奢侈品市场数字化趋势洞察报告(2023年版)》预计,2023年中国奢侈品消费市场的年龄结构出现了进一步年轻化的趋势,30岁及以下的客群占比近50%,有约九成消费者在30岁以前开始购买奢侈品。

图源:《中国奢侈品市场数字化趋势洞察报告(2023年版)》

毕马威公布的《奢侈品行业新气象》报告也显示,Z世代即将成为奢侈品牌*的客户群体。

按年龄算,*的Z世代(通常是指1995年至2009年出生的一代人)已经走上了“奔三”的后半程。他们不仅对购物体验有更高的期望,他们也更希望拥有更个性化的产品和体验,31%的Z世代受访者在购买奢侈品时希望获得更好的产品质量和服务。

Z世代对于品牌能够为他们提供的专业资讯也有更高的标准。例如,在寻找奢侈珠宝或钟表时,Z世代消费者更有可能在品牌店购物,而不是在品牌集合零售商购物,因为他们希望通过与品牌销售代表直接互动来获得更为详细的信息。

一位奢侈品高管解释:“他们接触到的信息和其他世代不同——Z世代对信息的需求大、消化快,因此他们对信息方面的要求更高。”

意大利奢侈品行业协会总经理Stefania Lazzaroni表示,如果品牌希望逐鹿世界舞台,它们就必须考虑到年轻一代消费者对更可持续发展模式的追求。消费者已经发生了变化,特别是在新兴市场,奢侈品行业正不断积极迎合年轻顾客的要求。

眼下,奢侈品行业似乎已达成高度共识,那就是品牌必须通过新产品和营销策略进行创新,才能赶上消费力日益增长的中国千禧一代。