1992年,对东亚整体经济格局来说,是一个时代的分水岭。

新年伊始,邓公南巡,为处在改革开放初期的中国,奠定了未来30年蓬勃发展的基石。出生在东南岸沿海的商业弄潮儿,陆续迈开脚步,最新搭上了全球经济发展最快的时代列车。技术驱动商业进步的思潮也如春天的花朵一样依次绽放。

与之相对的,是辜朝明笔下,资产负债表衰退导致日本“失去的二十年”(另有“失去的三十年”一说)。如果说1989年平成时代*轮泡沫还未被外界统一认知,1992年8月,日经指数跌破15000点,是日本全社会上下对刺破泡沫达成共识的标志,经济实际增速迅速降至2%以下。

只不过对于刚刚经历了前所未有高速发展的日本民众来说,在彼时的环境下,还无法确定是面临衰退停滞,还是又一波技术性回调。

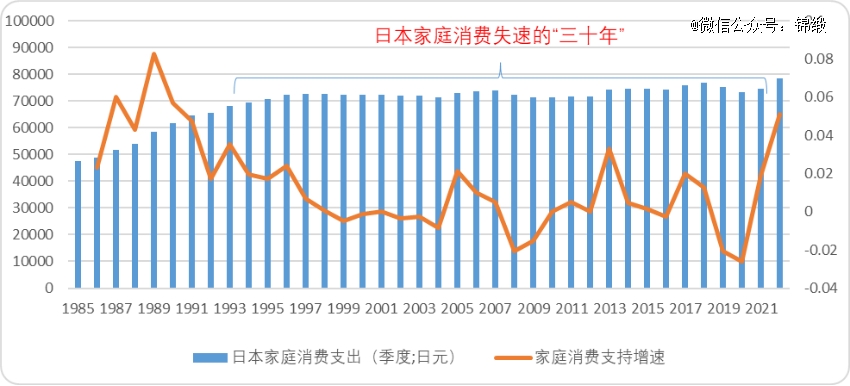

与经济泡沫刺破后迅速陨落的经济数据尚未同步的是,日本的家庭支出出现明显的滞后性。1992年,实际上是“失去二十年”间日本家庭支出的顶点,在此之后才出现了所谓的朴素主义和消费降级:自1992年开始,家庭消费增速自8%迅速下降至2%,并且在逐步跌落至负增长。

1992年至2021年间,日本家庭消费从未出现过两个年度连续上涨超过1%。直到2022年,才重新突破了5%。

相较于辜朝明笔下失去的二十年,日本的家庭消费失速,达到了整整三十年。

图:日本家庭消费支出趋势,来源:Choice金融客户端

我们经常类比中日经济发展的历史路径,希望避免重蹈日本经济跌落的覆辙。当然,无论是产业结构,还是劳动力人口模式,二者都具有显著差异。我们目前的经济结构,也远比1989年日本的健康。

以古为镜, 可以知兴替。我国目前的消费市场,一方面充斥着奢侈品涨价一包难求的烦恼,一方面又充斥着可选消费品遇冷的哀伤。

作为投资者,与其在十字路口彷徨,不妨一起来看一下,日本过去三十年,消费品市场投资机会,谁才是最硬的赛道。

01

美妆、咖啡:日本逆周期下最硬的消费赛道

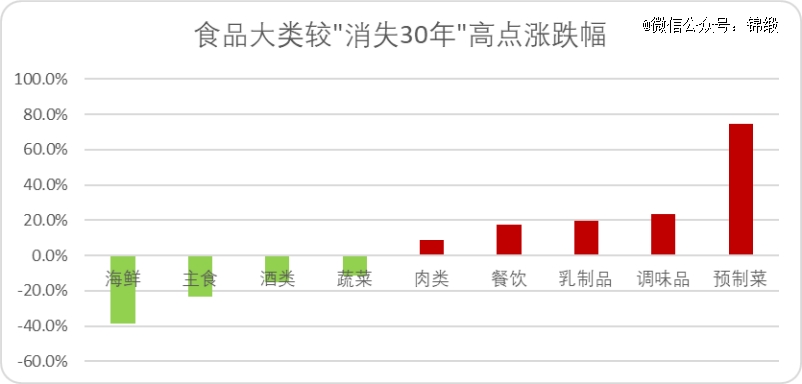

首先,我们以日本家庭消费1992年至今为基准,选取必选消费的大类食品消费,横向来看——日经指数十大品类中,在“失去的30年”中触顶的品类有四种,分别为海鲜、主食、酒类和蔬菜。

而度过家庭消费低迷期依然保持正增长的有六种,分别是肉类、餐饮、乳制品、调味品及预制菜。整体来看,食品必选消费高附加值的产品受经济波动影响小。

最主要的是,必选消费的份额无论是市场,还是投资增幅,基本是内部蚕食消化。比如乳制品类,周期较短的鲜奶出现明显降幅,而周期较长的酸奶出现明显增长。必选消费品,基本是总量恒定向周期长、单位价值量小转移。

图:必选消费品食品大类1992-2022较高点涨跌幅,来源:野村东方国际证券

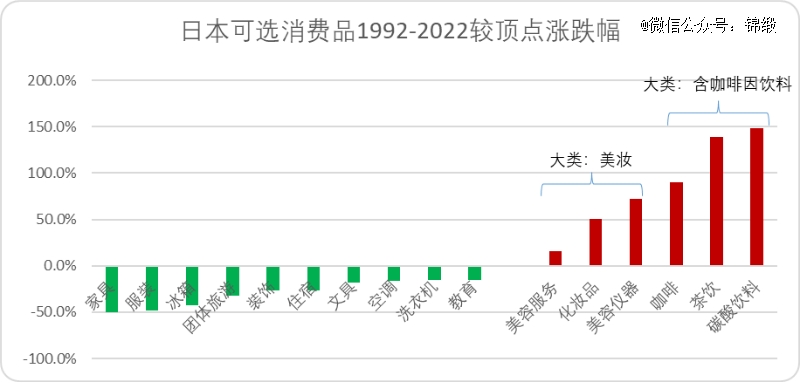

如果我们延续这个逻辑,对于可选消费品而言,丧失了必选消费品的刚性需求,按道理应该是出现明显的缩量下行。

事实确实如此,大部分可选消费品出现了明显的下滑,但是可选消费品,却出现了两个明显的异类:美妆和咖啡因。

1992-2022三十年间,传统可选消费白电、家装乃至教育整体较高点的跌幅平均为29.3%,而美妆(美容服务、化妆品、仪器)涨幅达到了45.9%,含咖啡因的饮料(咖啡、茶饮、碳酸饮料)甚至达到了127%。

图:日本可选消费品1992-2022较顶点涨跌幅,来源:野村东方国际证券

对于美妆和含咖啡因饮料而言,为什么能在必选消费品内部拆解流向低价洼地,可选消费集体走弱的三十年间,还能异军突起?

在研究完整个三十年间的消费趋势变化,我们可以用需求三角来阐释——逆周期优质消费品赛道,共性有三点。

02

赛道变硬的主要逻辑

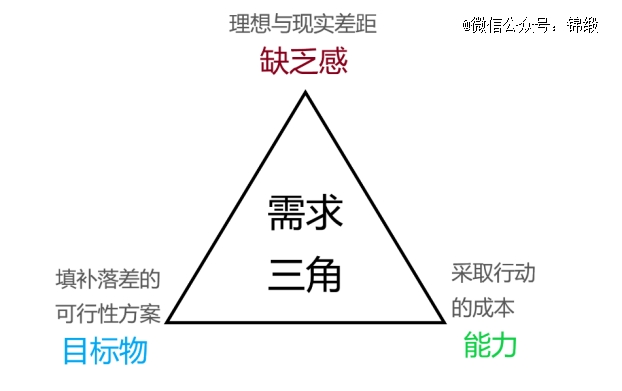

李叫兽在混沌大学有一门课,叫《破解消费者需求密码》,其中提到了一个非常实用的销售模型,叫做需求三角。

需求三角代表了消费者在发生支出行为时,最核心的三个需求角度。大部分消费行为都遵循需求三角。比方说你去购房,因为婚姻和家庭压力目前的资产不足以支持你理想的住宿环境、求学条件,产生缺乏感。

然后你会考量自身采取行动的成本,有钱买房,没钱租房。从而去改善缺乏感,再遵循上述条件,筛选合适的房子,这个房子就是可以填补落差的可行性方案。

图:混沌大学“李叫兽”需求三角模型,制图:锦缎研究院

回到可选消费品,我们可以透过需求三角,清晰的看透美妆和咖啡因二者的共性:

1、投射心里和多巴胺——缺乏感

心理学中有一个典型的范式:投射效应。它的本意是指,大多数人会将自己的特点归因到其他人身上的倾向。反过来讲也是如此,我们通常也会将自己投射进能够吸引自身的投射物中。

通俗一点,便是人越缺乏某种物质精神,就越渴望得到某种物质精神。

而社会背景,正处于乔·达里奥《经济机器是如何运转的》中论述的在持续增长繁荣后,经历去杠杆降负债的极度空虚区间。

此时,日本的投射中心,是需要疏解心里压力的产品,弥补经历繁荣后的缺乏感,填补现实和难以达成的理想,就需要一种短期精神提质器——多巴胺。

多巴胺和消费,是两个强相关的关系,一般来说消费可以促进多巴胺分泌,而多巴胺分泌又会反作用于消费。

那为什么可选消费中,只有美妆和咖啡因实现了增长?主要的原因还是日本当时的可选消费市场有两重大背景。

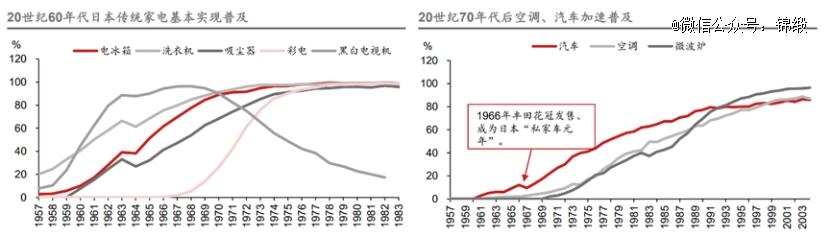

其一:失去三十年间,日本最基本的产业形态,就是轻工业的结构从内销转为出口,包括白电在内的可选消费实际上以及达到了很高的普及率。

图:泡沫前夕日本白电和汽车渗透率,来源:野村东方国际证券

我们都有一个感觉,就是当你极度渴望一种物品,会异常美化它,真正拥有时多数情况并没有理想中的那么满足,也就是俗话说的:*的旅游停在了出发前。

对于日本社会而言,城市化程度已经很高,相较于美妆和咖啡因这类短时间高效刺激多巴胺的产品。此时白电、汽车的普及率导致其很难再刺激多巴胺。

其二:就是需求三角的第二重因素,能力问题。

2、纵向触达——现实购买力困境

能力问题,这就要回到文章开头提到的一点:家庭消费支出的停滞乃至萎缩。

所以大前提是,不增长家庭消费开支,也就是说消费品的价值不能太高。

以含咖啡因的饮料为例,流水线饮料产品本身的消费单价就比较便宜,PET瓶的出现再次降低了生产成本和运输成本,饮料类消费品的成本在逆周期时优势被放大。

而美妆则是一个更典型的案例。

首先,美妆的单价跨度非常大,大众化妆品在药妆店的SKU占绝大多数,这一点与咖啡因制品饮料较为相像。并且即便是高端化妆品,也属于中产消费者向上蹦一蹦能够得到的区间。上层消费者和下沉市场均有触达。

也就是欧美市场中一个著名的经济学范本:口红效应。

图:部分药妆品牌面对市场区间图示,来源:天风证券研究所

其次,化妆品不仅满足低消费的前提,还能在感官上直接弥补缺乏感,依靠化妆品带来光鲜亮丽的外表,其实是较为低廉地抹平了现实与理想的鸿沟。

我们可以看到,泡沫经济时代日本奢华小姐风就是以低廉成本弥补缺乏感的典型案例。

图:泡沫前期日本妆造特征,来源:天风证券研究所

理解了这个角度,需求三角只剩下最后一个问题:目标物可行性方案是否足够。

3、产值要与时俱进—目标物的可行性

简单来说,相较于技术需求迭代快的数码产品,无论是含咖啡因的饮料还是美妆,早已在泡沫经济来临之前,就实现了产值的快速提升,有充分的市场和渠道。

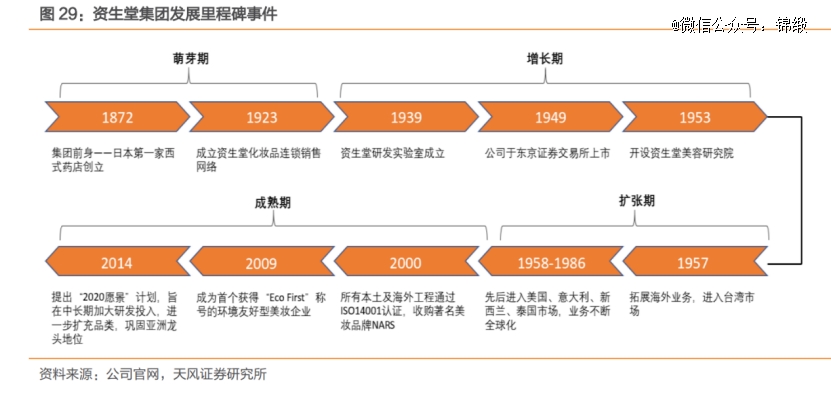

美妆方面,以资深堂的发展路径来看,萌芽期是一二战前夕,到了20世纪60年代已经开始扩张海外市场,是较早期进入中国台湾的日本产业,再到泡沫前夜,药妆市场已经是产值放缓,市场扩张的成熟阶段。

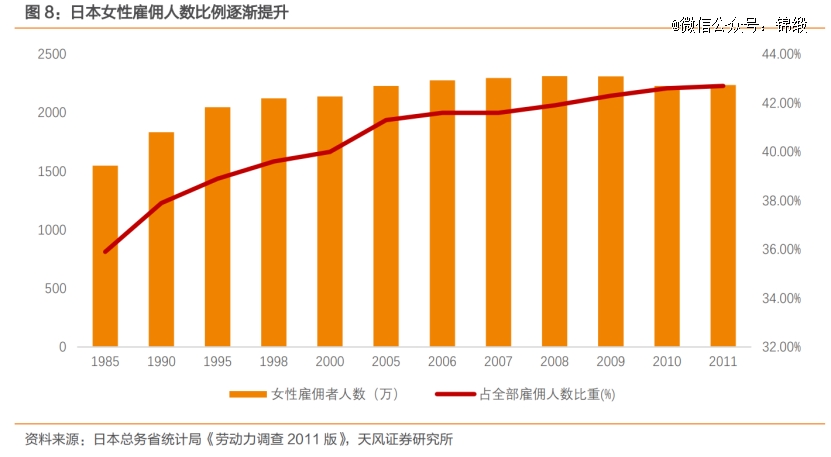

并且伴随着经济下行,双职工家庭涌现,女性劳动力市场逐步提升,相应的美妆行业市场也节节攀升,成为了逆周期中为数不多实现供需两端飞轮发展的行业。

图:资生堂集团发展里程碑,来源:天风证券研究所

图:日本女性雇佣人数比例趋势,来源:天风证券研究所

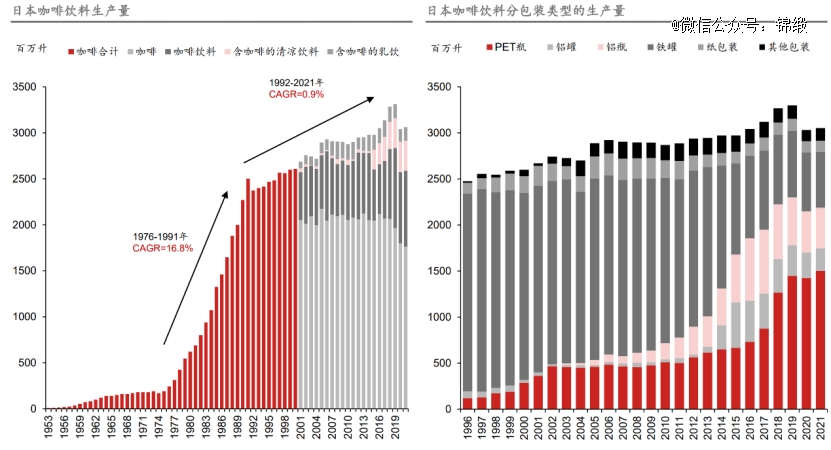

含咖啡因饮料市场亦是如此,无论是上游包装品、咖啡进口量还是下游整体饮料的生产量,都在泡沫前夕得到了非常模型的增长。

图:日本咖啡饮料及包装生产趋势,来源:野村东方国际证券

综上所述,美妆和咖啡因饮料,首先能在特殊时代满足社会大众的缺乏感,又处在购买力相应合理的区间,叠加供给端蓬勃发展,最终成为了日本失去三十年间最硬的可选消费赛道。

03

结语

总结一下:以日本消费品为例,所谓的“失去的30年”间,存在以下特性:

必选消费品总值没有明显变化,但是在大类细分中,转向价值更低,更便捷,存储时间更长的消费品。

可选消费品中,唯二保持增长的大类,是含咖啡因的饮料和美妆。

可选消费品能够逆周期的核心,是满足了需求三角。既能满足社会压力下的缺乏感,又能满足大背景下向下的购买力,还受益于产业的快速增长,可行性加强。

东亚地区的经济发展和民族情绪存在一定程度的共性,因此在社会需求,心里情感乃至消费观也存在着一定共性。借此篇研究,希望能够给大家在消费赛道投资中,带来一点启示。