新一轮的谈糖色变开始了。

据世卫组织官网7月14日消息,国际癌症研究机构(IARC)、世界卫生组织(WHO)和粮食及农业组织食品添加剂联合专家委员会(JECFA)发布了阿斯巴甜对健康影响的评估结果。将阿斯巴甜归类为可能对人类致癌的物质(IARC 2B组),为40mg/kg体重的可接受每日摄入量。

消息一出即窜上热搜首位。

代糖的警钟在今年被频繁敲响。

今年2月,发表于《自然医学》杂志的一项研究,通过对总数超过4000人的三年健康状况随访,揭示了赤藓糖醇和心血管疾病之间的关联。

5月中旬,世卫组织的一篇有关代糖的研究报告《非糖甜味剂(NSS)指南》一经发布同样引发了大量讨论,在这篇纳入了283项相关研究,证据满满的两百多页指南中,世卫组织给出了两条关键结论:

1. 使用代糖不会对减少成人或儿童的体脂产生任何长期益处。

2. 健康人群使用代糖对减少相关疾病发生风险作用不大,长期使用代糖还可能会产生潜在不良影响,例如增加成年人患2型糖尿病,心血管疾病和死亡的风险。

代糖市场被敲警钟,而这与食饮宣传和市场用户的现有认知反差巨大,不免除日后消费者的态度大概率会加剧波动。

虽然以40mg/kg的摄入量,按照每罐250毫升的饮料含200+mg的情况计算(9个罐装或4个瓶装),光靠喝饮料不会轻易超标。但阿斯巴甜不止存在于饮料里,各种零食例如薯片、蛋糕、饼干等都易含有阿斯巴甜,考虑到加上非饮料的其他摄入量,阿斯巴甜可能会被许多消费者回避。

一百八十度拐弯的认知逆转趋势下,代糖产业会如何发展?

01 人工代糖危机

被点名有致癌风险的主角阿斯巴甜,是世界上最常见的人工甜味剂之一,被用于包括可口可乐无糖汽水、玛氏Extra口香糖和一些Snapple饮料等产品中。

在国内,其范围基本上涉及市面上过半数的食饮产品,尤其是无糖饮料。

阿斯巴甜的这番舆论波动,基本等于地震了整个大众认知中的代糖行业,以及市面上过半数的食饮品牌。

图源微博

不仅各大品牌迅速划清界限,甚至还波动到了A股。

6月30日,代糖相关的概念板块开始大幅拉升,莱茵生物、保龄宝涨停,华康股份涨约9%,丰原药业、金禾实业涨超6%,醋化股份、晨光生物涨约4%。

这几家受益涨停的公司都有一个相同点,即其主营业务多为天然甜味剂。

甜味剂分三种,人工甜味剂、天然甜味剂和糖醇。

从价格带上进行划分的话,天然甜味剂最贵,其次是糖醇,人工甜味剂的成本则最为低廉。

按照技术划分的话,人工代糖主要是以化学方式合成获取,而天然代糖是从植物中提取,糖醇则介于人工与天然之间,主要通过微生物发酵得来。

至于三者的比例份额,根据尚普咨询集团数据显示,目前整个代糖市场格局还是人工合成甜味剂占据主要市场。即使近年略有下滑,但还是占据着68.5%的代糖市场份额,而阿斯巴甜本身占据36.2%的人工合成代糖市场份额,规模约为47亿美元。

市场选择上,阿斯巴甜是*。

但是从消费端来看,阿斯巴甜的市场规模其实是正在萎缩的。

阿斯巴甜的使用量呈下降趋势图源《2021中国无糖饮料市场趋势洞察报告》

根据弗若沙利文的相关数据,2015年-2019年,阿斯巴甜由于舆论上的健康问题,产量在逐渐缩减,分别为3.3万吨、3.0万吨、2.7万吨、2.3万吨、1.8万吨,年均复合增速为-14.1%。从消费数据的预测来看,随着性能更优的甜味剂的应用,阿斯巴甜的应用空间会难以避免地逐渐收窄。

另一份来自国信证券的研究报告数据,目前市场上较为主流的选择,是三氯蔗糖和赤藓糖醇,两者目前的产量年均复合增速,已经远高于阿斯巴甜,分别为18.9%和29.9%。

赤藓糖醇的增速归功于元气森林,其所创造的无糖饮料习惯,充分教育了市场,还带起了一批赤藓糖醇供应商的轮番IPO。

近十年中,使用赤藓糖醇的新品数量增长四倍以上。

即使没有世卫组织的风声,阿斯巴甜也已经颓势难挽。

02 增量市场是趋势

甜味是人类永恒的追求,即使阿巴斯甜的需求市场在萎缩,但整个代糖市场,在总体上仍然处于增量。

艾媒咨询发布的《2023年中国无糖饮料行业研究及消费者洞察报告》显示,2015~2022年中国无糖饮料行业市场规模逐年增长,由22.6亿元飙升至199.6亿元,预计2023~2027年将持续放量增长,市场规模有望达748.9亿元。

下游市场巨大需求,永远催动着上游代糖行业的稳步增长。

且这个发展趋势并不会随着阿斯巴甜的萎缩而萎缩,反而会更加蓬勃。毕竟无论如何,从蔗糖到代糖,在进程上属于里程碑式的发展革命,基本没有倒退的可能。

无论从市场成本上还是用户健康上。

起初,甘蔗的出现,是蔗糖打败蜂蜜的胜利。但蔗糖有一个限制,其只产于两广附近的交州

且对生长温度要求颇高,温度一降,产量随之骤降。

甜菜根制糖工艺的诞生,就是人们对高纬度地区冬季寒冷,无法产糖的突破。

即使南甘蔗北甜菜,产糖依然是件困难事,否则放在以前,糖的地位也不至于高到成为奢侈品。

直到玉米的出现,划定了人们对淀粉降解制糖的工艺革命

产糖不再受农作物中蔗糖浓度的限制,只要用于制糖的作物淀粉浓度够高,就能源源不断的将其制成果葡糖浆。

果葡糖浆的出现直接分走了大部分的蔗糖市场。

从溶解度上考虑,蔗糖兑水,甜度十分有限。而糖浆不仅不存在溶解度的限制,还具有冷甜性,温度越低越甜,天然适合做糖水。

玉米也比甘蔗的产量更高更稳定,成本一下降,市面上的产品基本都逃不开麦芽糖、葡萄糖和果葡糖浆。

制糖工艺的第三次革命,就是代糖了,成本比淀粉糖更便宜,最重要的是甜价比极高。代糖的甜度,往往是蔗糖、淀粉糖的数十甚至数百上千倍。

举个栗子,两斤白砂糖的甜度,3毛钱的几滴阿斯巴甜就足以达到。

基于世卫组织的权威性,阿斯巴甜的致癌风险确实会对对代糖产业造成一定影响,但完全不足以逆转行业趋势。

首当其冲,代糖背后的资本力量便不可小觑。如何应对有关健康风险的舆论,分蛋糕者早已谙熟于心,如何安抚群众破除负面影响,也有专业的公关团队对消费者们细微游说。

而科学指南枯燥乏味、专业论文晦涩难懂,普通公众甚少直接接触;大众媒体的转述解说,往往又最容易被搅浑水的声音所混淆,信息数量一旦冗杂,公众很难看清原委并长时间保留记忆。

且就算某一代糖出了问题,还有许多其他种类的代糖可选,依然会有更多的食饮选择使用代糖,所以代糖的趋势一定是必然的。

03 天然代糖接力

代糖行业只会稳健增长,只是曾经属于阿巴斯甜等合成代糖的市场,会逐渐渡让给向天然代糖。

从实际数据上来说,市场的倾斜方向确实在往天然甜味剂上靠拢。

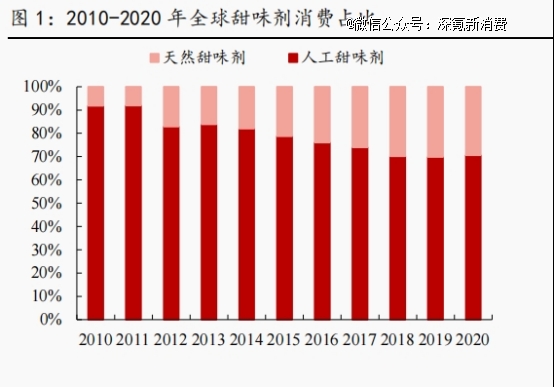

相关数据显示,截至2022年,中国甜味剂市场中,人工合成甜味剂占比已经缩减到了52%,天然甜味剂的占比为29%。虽稍显落后,但天然甜味剂增速更快,2010~2020年全球天然甜味剂在替糖产品的应用占比由8%增至25%。

阿斯巴甜如果倒下,第二常使用且被看好的,是产量增速最快的赤藓糖醇,特别是国内。

如今,控制着95%赤藓糖醇的5家公司,3家都在山,山东的禹城也成为了”超级代糖城市”,总体产能130余万吨。

但赤藓糖醇也不是全无舆论的,文首提到的研究,表明了其同样存在着引发心血管疾病与中风的风险。

只是这把剑暂时还没落到赤藓糖醇头上,从*安全与舆论风险上来说,代糖选择的变化方向,目前*的,是罗汉果糖。

虽然听起来像果糖,但本质上是从罗汉果中提取的一种非糖类甜味物质,属于不经人工化学合成的天然甜味剂(GB 2760-2014《食品安全国家标准食品添加剂使用标准》)。

已经有茶饮行业的头部品牌开始大规模的使用罗汉果糖代替赤藓糖醇了。

在上个月开展的FBIF食品饮料大会上(食品行业的风向展),罗汉果糖也作为一个“安全、健康”的新趋势被提及起来。

*选择是罗汉果糖,为何市场所钟爱的还是赤藓糖醇?

趋势需要过程。

赤藓糖醇在国内已经使用了20年之久,尤其伴随着元气森林的市场教育,用户在认知中早已将“赤藓糖醇”与“国民安全饮料”、“健康代糖”等捆绑在一起了。

反观罗汉果糖,直到2017年,其相关规定——GB 1886.77-2016《食品添加剂 罗汉果甜苷》才正式发布实施,前后两年才有工艺技术上的地方、团体标准出现。

比起赤藓糖醇已经十分成熟稳固、甚至供大于求的产业发展现状,罗汉果糖还处在供不应求的产能有限阶段。

截至去年为止,6家头部赤藓糖醇生产商的年产量已达到了44.5万吨,而罗汉果糖的主要生产企业就只有4家:华诚生物、莱茵生物、吉福思和绿蔓生物。4家企业总共的年产量仅在千余吨左右,其中全球*的生产商,华诚生物的年产量就占了将近一半(450吨)。

产能端尚在起步,成本随之有待观望。

使用溶剂提取法生产的罗汉果糖的成本,远高于使用微生物发酵法生产的赤藓糖醇。

依据目前市场情况,赤藓糖醇的价格为10-15元/公斤,而罗汉果糖的价格为2600-2800元/公斤。

不过从甜价比上看,一元的赤藓糖醇可以提供0.03单位的甜度,而一元的罗汉果糖则可提供1.25单位的甜度,综合算下来罗汉果糖的使用成本会更低。

然而在产品的实际生产中,赤藓糖醇只是“调味料”中的一种,产品所添加的,大都是以赤藓糖醇为主,其他多种甜味剂配合的“复配糖”。例如在使用赤藓糖醇的同时,添加部分高倍甜度廉价代糖可以用于降低成本或改善口感。

而罗汉果糖的搭配使用,目前则还处于摸索阶段。

不过虽然罗汉果糖在国内还稍欠火候,但在国外已经跑通了市场认可。

其消费市场主要集在是美国、欧洲和日本。且在对甜味剂要求更高的国外市场,罗汉果糖的份额一直在安全地稳步上升,并从未出现过健康隐患。

近10多年,美国市场上罗汉果糖的消费量呈现逐年增长趋势,2011年,消费量接近20吨/年,2014年,消费量超过50吨/年,涨幅达125%。

根据SPINS的相关数据,2020年美国市场带有“清洁标签”(clean label,表明食物安全可靠)的食品饮料中,罗汉果的使用率增长了15.7%。

代糖市场的方向转变,说不定真的会让罗汉果从国外甜回国内。

参考文献:1.瓶装茶:中国茶的新机会?丨对话CHALI、奈雪的茶、麦多维多2.《2021中国无糖饮料市场趋势洞察报告》3.世卫组织官方消息