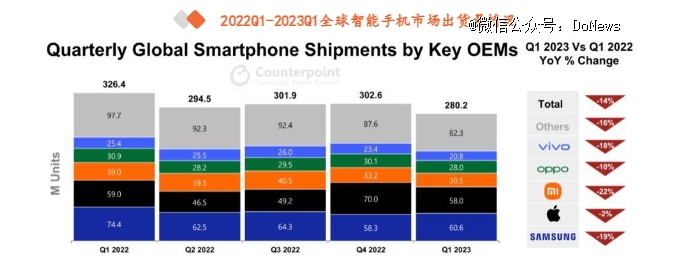

伴随着全球智能手机市场销量的持续低迷,国产手机子品牌也走到了命运的十字路口。

图源:CounterpointResearch

图源:CounterpointResearch

其中,2018年被魅族抛弃的魅蓝,如今品牌知名度跌入谷底;被迫从华为独立出来的荣耀,面临着高库存、经销商逃离的尴尬处境;iQOO更是先后迎来高管离职、与vivo合并、虚假宣传等消息;OPPO旗下子品牌真我,目前OPPO也在努力撇清和其关系。

但和真我命运不同的是,2013年由OPPO副总经理刘作虎离职创办一加,目前仍在获得OPPO的“支持”。

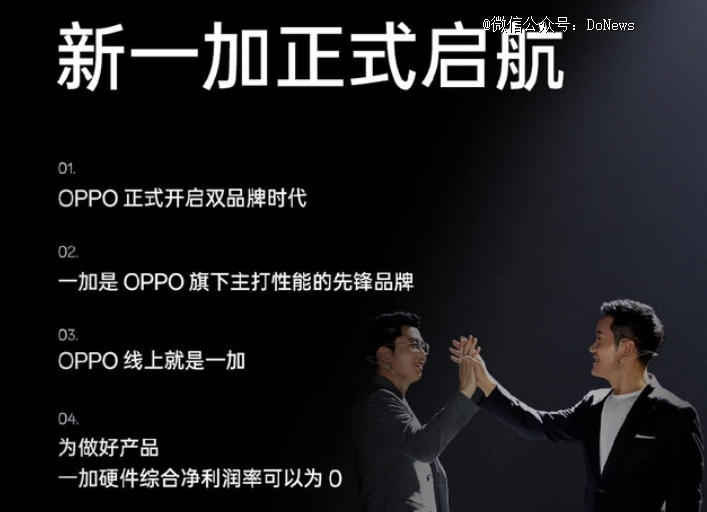

2022年12月,在一加九周年庆典活动上,刘作虎喊出OPPO线上就是一加的口号。同时,刘作虎也宣布,OPPO与一加进入“双品牌时代”,OPPO也将为一加开启护航计划。

计划具体包括:未来三年OPPO单独为一加投入100亿,OPPO研究院前沿技术向一加倾斜、一加入驻OPPO全国5000+线下门店、OPPO全国1000+售后网点为一加用户服务。

但和刘作虎高调宣传不同的是,曾就职于OPPO的刘杨(化名)告诉DoNews,一加在OPPO内部一直都是边缘业务。那么,为何一加在OPPO内部的地位会如此之低?后续一加的发展又面临着哪些现实压力?

01.小而美下的低销量,与OPPO产生恶性竞争

刘作虎当年成立一加后,一直主攻海外市场。依托小而美的品牌定位,当时一加也深受不少海外消费者所喜爱。

2014年,一加*手机上市时,《纽约时报》《华尔街日报》《卫报》各大国际媒体对它不吝赞美之词,唯恐错过一个时代。八年多的时间里,一加身上一直有极客和高端两个鲜明的产品的标签。但在2020年疫情特殊的背景下,一加销售渠道选择从海外转向国内。

“以前一加和OPPO大家互不干涉,各干各的。但自从一加回到国内市场后,就必须要和OPPO进行竞争,而且一加和OPPO不少产品不仅存在着价格段重叠的问题,两者的产品配置也没有太大区别,这自然对OPPO现有产品销售构成影响。”刘杨对我们说道。

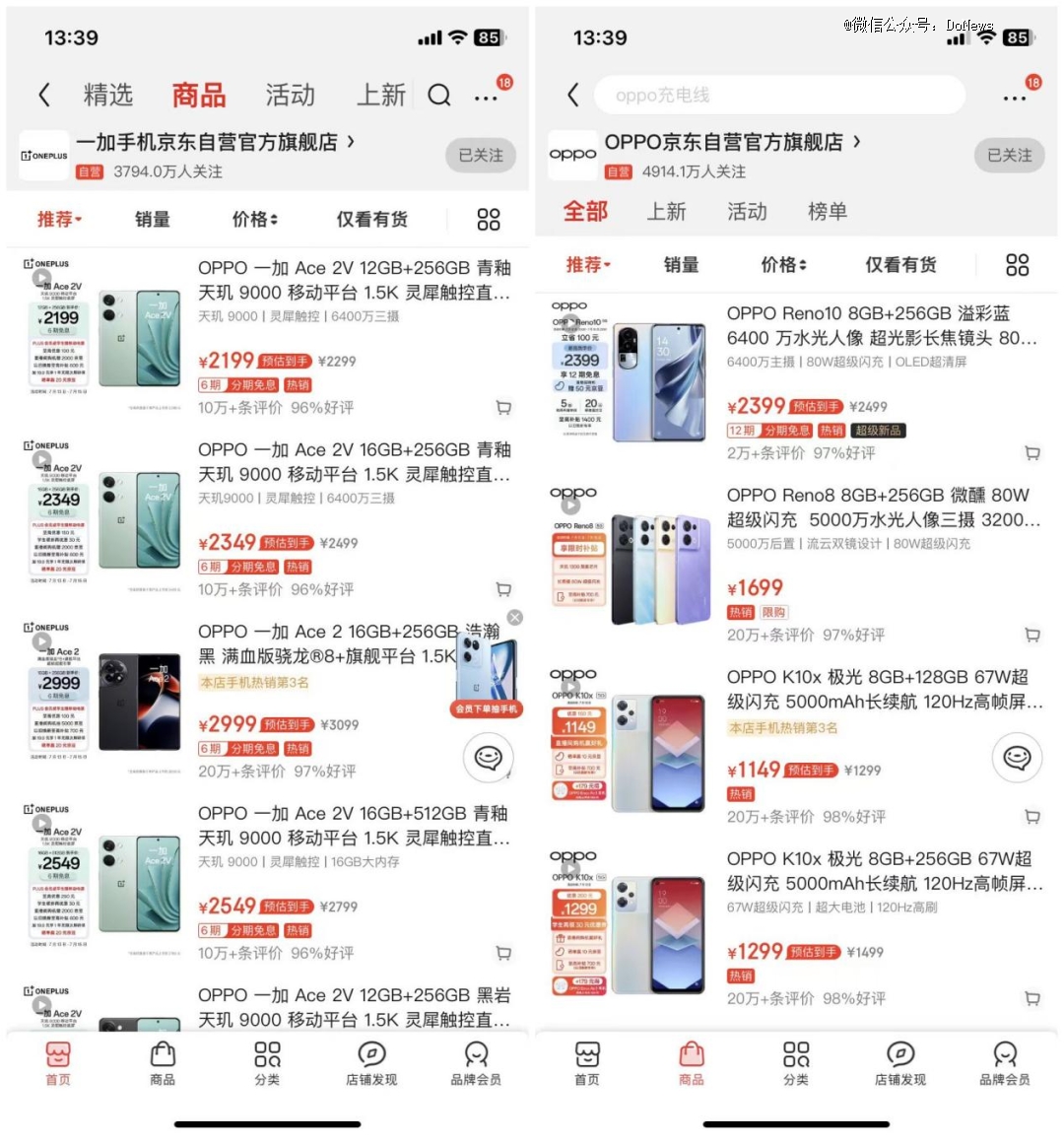

如刘杨所言,目前一加不少产品和OPPO重合度却是极高。比如一加Ace2V(16GB+256GB)和OPPOReno10(8GB+256GB)在京东平台上的售价分别为2349元和2399元,二者价差只有50元,并且两款机型诸多配置也有所相同。

图源:京东

图源:京东

事实上,一加的这种情况并非个案,而是当前众多国产手机母品牌和子品牌之间普遍遇到的问题。

以iQOO为例,虽然此前官方并不承认自己做的为游戏手机,但前几代iQOO数字旗舰的肩键可以说“出卖”了iQOO。而且后来iQOO取消肩键,并逐步引入了一些先进的影像配置、曲面屏设计等,甚至还有vivo自研的影像芯片。若是从配置上来看,iQOO越来越接近“阉割相机”之后的X系列旗舰。

产生这种情况的原因在于,国产手机子品牌自诞生之初起,就同时肩负国产手机借助性价比稳定销量,以及冲击高端化的重任。在当年智能手机需求集中爆发,行业处在增量市场时,子品牌依托较高的销量在厂商内部也能拥有一定地位。

综合各家官网和Counterpoint数据来看,2016年7月,Redmi手机销量突破1.1亿台。2016年全年,荣耀手机出货量达到7720万台。2017年魅蓝Note6发布前,魅蓝手机销量突破4500万台。

但当日益崛起的Z时代逐渐成为消费市场主力军后,他们在购买智能手机更追求物超所值,其更希望得到越级的性能体验,寻求更可靠的CPU满足游戏性能需求,在选购时,也会更多参考线上的评价和不同来源的信息。

Z时代消费者的这一抉择下,意味着国产手机若想冲击高端化,则必然要有真正能打的核心技术。像在折叠屏手机市场上,华为依托自身多项核心技术,和其他厂商形成差异化竞争,其在折叠屏手机上一直保持着较高份额。

图源:艾瑞咨询

图源:艾瑞咨询

但反观小米、OPPO、vivo等其他厂商,因核心技术相对缺乏,大家一直停留在卷配置、卷影像、卷性能,也让其冲击高端化面临着不小的难度。

或许手机厂商们也意识到这一问题,除继续投入研发费用加大对母品牌冲击高端市场的布局外,也纷纷发力推出主打性价比的产品。但如此一来,也意味着母品牌和子品牌之间必须要进行竞争。成为厂商棋子的子品牌们,或被厂商所抛弃,或日渐边缘化。

而且相较于其他子品牌而言,一加所面临的情况更加严峻。一方面,一加小而美的定位,导致过去八年多时间里,其销量只有1000万台左右,这和真我2021年一年销量就已突破1000万台相比,有着较大差距。

图源:真我官方

图源:真我官方

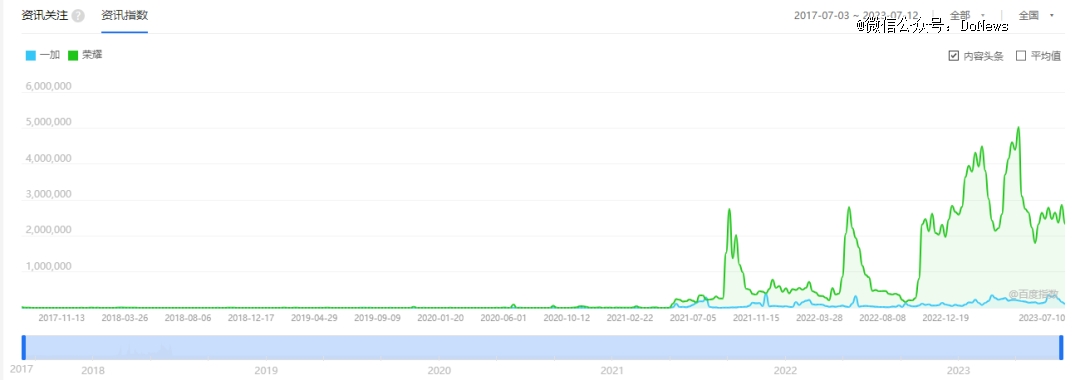

另一方面,相较于其他手机子品牌来说,因一加一直深耕海外市场,这就导致其在国内市场品牌知名度过低。以百度指数为例,一加的资讯指数一直停留在20万以下,这和荣耀几百万的资讯指数相比,几乎不在一个量级。

图源:百度指数

图源:百度指数

销量低,品牌知名度不高,直接导致的结果就是一加对OPPO内部收入贡献有限。以新机APP预装为例,这是手机厂商发布新机的重要收入来源之一。

国内某家互联网大厂新机预装项目的负责人杜明(化名)告诉我们,目前APP厂商和手机厂商在新机预装项目上的合作方式为,手机厂商根据不同价格段的手机,APP所属分类不同,制定出单个APP预装费用。比如OPPO不同价位段的手机,给到OTA类APP单个预装的费用价格区间在3-6元,新闻资讯类价格可能更贵。但因每家厂商政策不同,要求*预装的数量也有所不同。

如杜明所言,在这里提出一种假设,在不考虑APP分类的情况下,手机厂商按照单个APP预装费用为5元,*预装数量为500万,一款新机预装20个APP,厂商一年发布新机数量为4个。在不考虑其他因素的情况下来计算,厂商一年仅靠APP预装就可实现20亿元的营收。

但杜明也表示,从新机完成预装到新机上市销售激活,以及对应APP完成激活。整个过程数据的监测周期至少在半年,并且每一步都存在着较高的用户流失。因此,APP大厂在做新机预装时,或考虑类似于华为Mate这种高净值人群,以及品牌知名度相对较高的机型,以增加后续产品转化和为APP做品牌背书。或直接选择整体销量较高的机型,以避免最终APP激活数据过差。但显然,一加在以上两方面均不占优势。

02.无法为OPPO带来营收和利润,一加如何活下去?

事实上,当前手机厂商竞争逐渐白热化以及手机厂商能够承担较低利润的背后,本质是因为智能手机只是硬件载体,由智能手机背后所产生的流量价值才是手机厂商们真正看重的地方。

以应用商店市场为例,它承担着当前APP厂商们APP分发、用户下载、软件更新的任务。而且安卓应用商店并不像苹果App Store那样封闭,目前仍是安卓手机厂商各自为政的局面,而每年应用商店所产生的收入也是手机厂商们的重要收入来源。

国内某家OPPO应用商店广告代理商负责人李华(化名)告诉我们,每年OPPO应用商店官方给到他们的考核任务为客户一年消耗流水10亿元左右。其他头部的广告代理公司,这一数字可能达到20亿元以上。除此之外,官方直签行业头部大客户,游戏联运也是OPPO应用商店重要的收入来源。

如李华所言,若OPPO想要持续提高应用商店收入,则必然要不断提高真实的出货量,才能保证客户的新增和留存,以及持续性地产生广告消耗。但正如上文所述,一加过去八年多时间销量也只有1000多万台,并且考虑到真实销量和激活量之间存在一定偏差,以及一加用户更换手机等现实因素,这也意味着一加对OPPO应用商店整体流量贡献有限。

除此之外,刘作虎曾表示,为做好产品,未来三年一加硬件综合净利润率可以为零,这也意味着未来三年一加几乎难以对OPPO产生利润上的贡献。既无法为OPPO内部带来更多营收也无法创造利润,这也是一加在OPPO内部会一直被看成是边缘业务存在的原因。

图源:一加官方

图源:一加官方

未来一加若想要向OPPO内部证明自身价值,也只能以产品的销量提升、品牌知名度提升,进而吸引更多客户完成预装,以及反哺到OPPO应用商店业务,这也是为何刘作虎此前会喊出未来三年一加要做到线上2000元以上市场*名的原因。

但从现实情况来看,一加若想要在国内市场销量实现翻倍增长,也面临着不少压力。

首先,刘作虎此前曾强调过,当前消费者新机置换周期也从当年的18个月延长到现在的30个月。这对整体市场而言,意味着整体价值的缩水。而且目前一加的定位也从此前主打的电竞手机向高性能手机上转变,虽说这种转变也符合当前市场变化。

据鲸参谋数据显示,2022年1月至9月,游戏手机累计销量约320万部,同比下滑近40%;累计销售额约76亿元,同比下滑39%。

图源:安兔兔

图源:安兔兔

但需要说明的是,一加所专注2K+手机市场可谓说强者如云。如iQOONeo7S和Neo8、vivoS8和S15、红米K60E和K50,荣耀70Pro和80Pro等等。相较于这些厂商而言,一加的核心优势到底是什么?这或许是刘作虎当下必须要思考的问题之一。

其次,2K+市场目前是OPPO主要市场,并且去年OPPO自身销量下滑严重。IDC数据显示,2022年Q3,OPPO在全球手机出货量市场上下滑22.3%,国内市场下滑27.9%,为国内TOP5厂商下滑最严重的厂商。

同时,华兴证券相关报告也指出,OPPO也是国内前五大厂商中双十一销量下滑幅度*的一家,天猫平台销量为25万部(OPPO+一加),京东平台约为40万部,合计比去年同期减少了约55万部。导致OPPO手机下滑严重除和行业因素有关外,也和因线下渠道一直是OPPO手机出货大头。但2022年疫情所带来的不确定,让OPPO线下渠道冲击严重。

而从今年来看,OPPO则必然要发力夺回失去的市场。那么,一加又要如何做到不再背刺OPPO呢?毕竟对OPPO而言,可以没有一加,但不能没有OPPO。

最后,一加此前发布的多款机型,用户满意度并不是很高。在酷安论坛上,一加8T、一加7Pro的评分分别为7.6分和6.6分。而iQOO除Neo8外,因虚假宣传评分降至4.3分,其他多款产品的评分在9分左右。

图源:酷安APP

图源:酷安APP

在京东平台上,一加多款产品的好评度仅有96%。作为对比,Redmi多款产品的好评度却在98%以上。显然,一加原有多款产品消费者的评论不高,很容易影响到消费者的持续复购以及转介绍。

图源:京东

图源:京东

03.一加是否会成为下一个真我?

对于OPPO为何并没有选择放弃一加,刘杨说道,OPPO高管更多地是看重一加的线上营销能力。一方面想借助一加的这种能力,来反哺OPPO线上营销的不足。另一方面也想让一加后续主做互联网机型,看能否打造出下一个小米。当然这也决定了一加短期内并不会被OPPO所抛弃,也不会成为下一个真我。

但即使如此,未来一加想要在OPPO内部从边缘业务转变为核心业务,其身上的压力也相对较大。

其一,今年5月份,OPPO选择解散旗下芯片团队。芯片对手机行业的重要性自然不言而喻,OPPO此时选择关停,也不能看出当前OPPO所面临的形势有所严峻。母公司承压之际,一加此前对外宣传的未来将获得来自OPPO的近百亿元的扶持,能否顺利到账,也不免让市场产生诸多担忧。

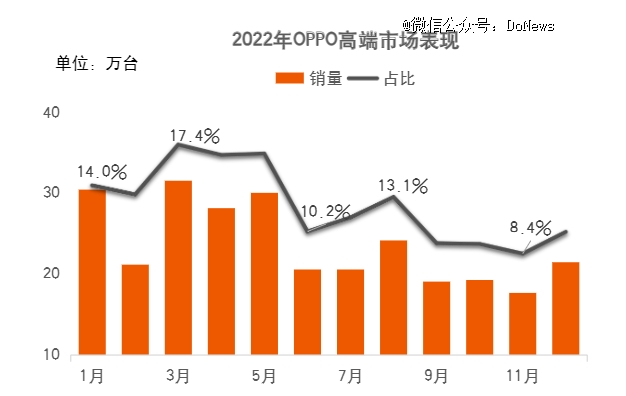

其二,目前刘作虎不仅是一加的高管,更是OPPO的产品负责人,这也意味着刘作虎必须要在OPPO和一加产品之间做出取舍。但从2022年OPPO在高端机市场上的表现来看,当年2月,OPPO发布高端旗舰机型Find X5和Find 5 Pro,但两款机型销量一般。

其中,FindX5平均月销量在10万台左右,Find X5 Pro在5万台左右。较低的销量侧面也在说明,OPPO旗舰机在高端市场上的竞争力略显不足。因此,后续OPPO若在一些重要的技术上有所突破时,即使刘作虎想让这一技术倾斜给到一加。但因OPPO的大代理商为OPPO内部大股东,在OPPO内部有着极高的话语权。

图源:中国联通2022年高端手机市场洞察报告

图源:中国联通2022年高端手机市场洞察报告

大股东施压之下,刘作虎也只能将资源倾斜到OPPO高端机身上。同样的问题是,后续刘作虎如何在OPPO和一加之间达到产品策略的平衡,这也极其考验刘作虎的个人能力。

其三,主打互联网机型的背后,意味着线上依然是一加的主战场。但从当前国内电商市场来看,不管是愈发淘宝化的抖音,还是愈发抖音化的淘宝,再或者是京东借助低价持续抢夺拼多多用户等。皆在说明,当前国内电商规模已彻底进入到存量竞争时代,电商平台竞争和博弈增强。

这一问题传递到厂商身上就是,电商平台推广成本不断上涨,转化率持续下降。那么对于此时的一加来说,如何持续性地寻找互联网新的流量洼地,将会是一加后续线上运营的重中之重。

但不知OPPO的高管们又有多少耐心给到一加呢?并且今年以来一加先后签约胡歌、周迅、王嘉尔等多位明星代言人。由代言人所产生的代言费用,对OPPO来说也是一笔不小的开支。

大量资源和现金流给到一加,但若是后续一加的发展迟迟无法到达OPPO高层预期,等待一加的命运又会是什么呢?