2023年,独角兽药企“塌房”了。

他们在大家认为的*的时间点上市,享受了众星捧月般的估值,他们惶恐但不孤独,因为他们中的很多清楚自身根本达不到独角兽企业对应的估值标准。他们有的迷失了,在股价的狂欢中忽略了自身的经营。

“要得更多,付出也会更多”。这种过高的估值一定程度上“吞噬”了他们。因为高估值通常对应着高预期,高压之下的他们必须步步都走对,但他们有些是新手。而且当时大家都面临的是百年难遇的新冠大流行,很多项目因此而延期,之后便是里程碑的延迟。资本对此可以同情却无法宽容。

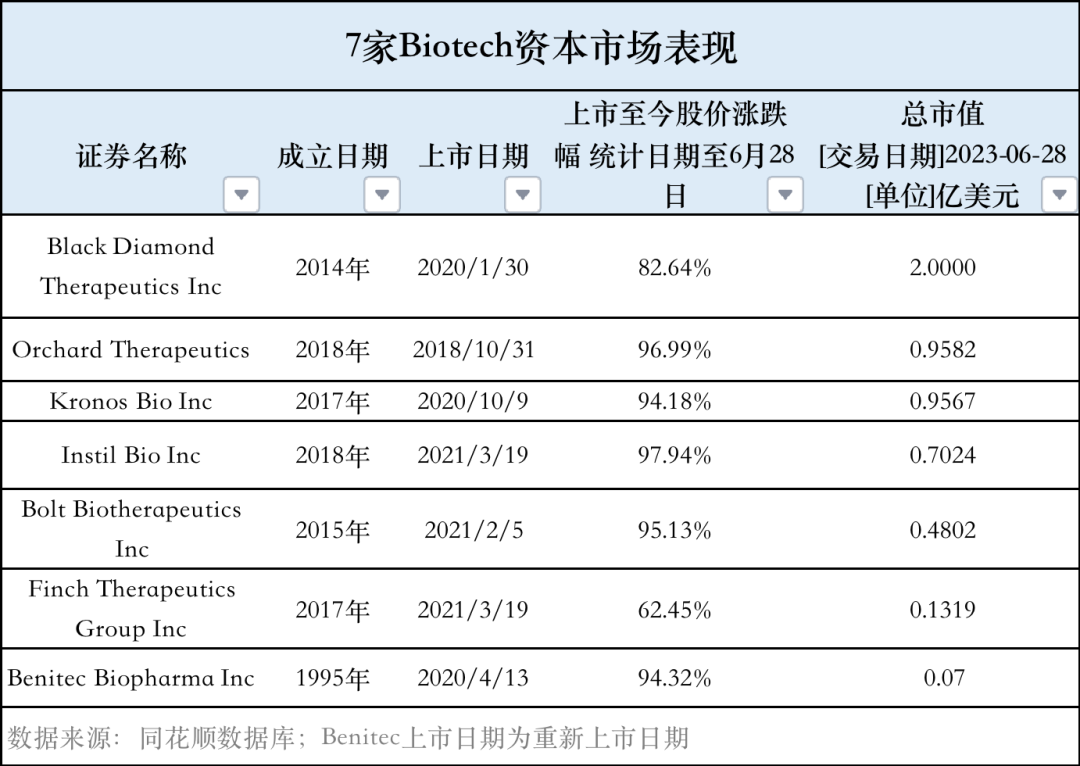

E药经理人融媒体根据Choice数据库从纳斯达克市场筛选出了7家符合“塌房”内涵的独角兽药企,他们有一个共同的前提,上市前/刚上市时市值超过10亿美元,如今市值却不足1亿美元。他们从独角兽变成“毒”角兽背后原因是什么?他们正在如何展开自救?是否还有机会重回*?

独角兽走向“塌房”

很多独角兽/超级独角兽上市前一轮融资的估值或刚上市时的市值,就是其价值的*。

这一批“塌房”的独角兽药企有个共同特点,他们很多都是成立不足五年的年轻公司,在刚成立的两三年间就完成了IPO发行,而且他们上市的时间点都是在生物技术泡沫的高点,可以说“他们是带着泡沫上市的”。他们上市时几乎都没有上市产品的临床阶段的公司,有些甚至只有临床前资产,却拿到了超过10亿美元估值的融资。了解这一背景后,很容易理解他们这两年发生的事情。

在上市前,Instil Bio(以下简称“Instil”)是最热门的TIL细胞疗法公司之一。它当时“热”到什么程度?Instil招股书有一项数据:估值约20亿美元,并将IPO的募资金额从1亿美元提高到3亿美元,对应地它当时只有一项治疗实体瘤的Ⅰ期临床资产ITIL-168。

据了解,ITIL-168是一种自体TIL疗法,最初开发用于治疗PD-1抑制剂复发或难治性晚期黑色素瘤。TIL疗法,即从肿瘤组织中分离出肿瘤浸润的淋巴细胞,在体外培养和大量扩增后回输到患者体内,通过激活并增援这支“沉睡的军队”,重新唤醒免疫系统来清除肿瘤。该技术被视为细胞疗法里最有潜力先在实体瘤领域实现突破的方向。

支撑Instil高估值的还有其一流的创始团队和独特的制药工艺。Instil管理层是由“投资人+产业科学家”组建而成的,其中两位高管来自细胞疗法先驱之一的Kite Pharma;另一方面,Instil试图利用优化且可扩展的制造工艺来解决TIL疗法亟待解决的生产制备问题,同时布局了经过基因编辑的TIL产品。

这也离不开当时细胞疗法赛道备受追捧的大环境。2018-2021年期间以CAR-T疗法为代表的细胞基因疗法融资持续火热,连续刷新历史记录。以Instil为例,其在上市前两年内进行了四轮累计2亿美元的融资,在成立不足3年的情况下完成IPO发行,并且上市首日市值突破了30亿美元。这在2020年之前的纳斯达克是难以想象的。

两年后的Instil不会想到IPO竟是它市值的*时刻,自此以来,Instil进入了股价下跌的漫漫之路。截至2023年6月28日,Instil的股价相较上市首日已跌去98%,市值约7000万美元。曾经的“独角兽”药企俨然已经成为投资人眼中的“毒角兽”。

Benitec Biopharma(以下简称“Benitec”)同样经历了从备受青睐到“塌房”的过程。2020年4月15日,Benitec宣布从澳大利亚迁居美国,并将原来发行的美国存托凭证(ADS)替换成普通股,这相当于Benitec在纳斯达克重新上市。转换当日该公司市值上涨到14.38亿美元。

外界都以为Benitec赶在了*的时机完成股权的转换,但谁也没想到那就是它所能企及的高点了。从当时的情况来看,Benitec仅有一项用于治疗眼咽肌营养不良症的临床前资产,代号BB-301,显然它被过度推介了。

投资人追捧它的原因在于,他们认为Benitec是基因沉默技术方向的*,该公司正在开发的BB-301是*进的基于ddRNAi平台的遗传药物。ddRNAi平台将RNA干扰与基因治疗结合起来,开发出在单次给药后促进致病基因持续沉默的药物。

其实,无论是RNA还是基因治疗在那时都是投资人颇为青睐的前沿技术,而Benitec的技术是两种技术的结合,高估值就不难理解了。

然而这种过度青睐于Benitec而言是不可承受的。受疫情影响,BB-301的IND开发工作的启动和预期完成之间存在几个月的延迟。而在资本寒冬,如果不能按照预期实现里程碑,往往会迎来股价的暴跌反馈。尤其对于Benitec这种技术未经验证的公司,投资人心里都没有底。至今,Benitec的市值已经暴跌至700万美元左右。与此同时,该公司的审计报告对其持续经营能力表示怀疑,因为如果不筹集额外资金的情况下,Benitec的资金撑不过未来12个月(即今年三季度前)。

正在经历类似过程的“独角兽”药企还有Finch Therapeutics、Bolt Biotherapeutics、Black Diamond Therapeutics、Orchard Therapeutics、Kronos Bio……甚至有些“独角兽”药企已经走进了破产流程,如数字疗法先驱Pear Therapeutics、红细胞疗法先驱Rubius等等。

“独角兽”药企靠PPT融资的模式行不通是关键原因,而整个生物技术的泡沫被刺破则是另一部分。由于生物技术行业的特性,在市场正常的情况下,Biotech们往往需要依靠大量资金的长期投入来完成从技术走向产品验证的过程。而市场的疯狂通常会影响Biotech自然成长的进程,导致“独角兽”药企频出。

“刮骨疗毒”自救

恒瑞医药孙飘扬曾说:“企业的发展是根据企业的节奏有序进行,而不是根据二级市场的节奏,更不能天天盯着股价来经营。”

2023年“塌房”的“独角兽”药企们,纷纷展开了自救计划——在开源和节流两方面下功夫,可哪些能够见到成效,还需要时间检验。

微生物组技术先驱Finch Therapeutics挥泪斩马谡。在其针对治疗复发性艰难梭菌感染(CDI)的核心产品CP101的Ⅲ期临床试验(PRISM4试验)重回正轨后不久,即今年1月,Finch决定停止该试验,并专注于实现其知识产权和其他资产的价值。尽管Finch表示相信CP101在CDI和其他适应证方面都具有治疗潜力。

对于任何一个药企来说,做出砍掉Ⅲ期临床的决定都相当艰难,尤其是Biotech,往往会跟随着大幅度的市值下跌。Finch的这一决定是在其管理团队和董事会对多种因素进行评估后做出的,包括获得额外资本或合作伙伴关系的前景,PRISM4 试验的注册速度比预期慢,持续未经授权使用公司知识产权的有害影响等等。

此前Finch已做出了多般努力。比如在2022年4月、2022年9月分别宣布了实施某些费用削减的措施,包括裁员、终止供应商合作。同时对产品线进行了战略审查,并在同年11月宣布决定暂停启动计划中的 FIN-211治疗自闭症谱系障碍(ASD)的Ⅰ期临床试验(即AUSPIRE试验)。

Finch还在年报中提醒,因为战略调整过程成本高昂、耗时且复杂,如果执行未成功可能会寻求包括解散和清算公司在内的其他选择。6月9日,该公司宣布将其普通股反向分割,旨在将其普通股的每股交易价格提高至使Finch能够满足在纳斯达克全球精选市场继续上市的*价格要求。

令人唏嘘的是,一边是先驱Finch挣扎在生命线上下,另一边其所在的微生物组治疗市场却显现出高增长的活力。Delvens最近的研究显示,微生物组治疗市场将以 31.1%的年复合增长率扩张,到 2030年将达到12亿美元。所以不是行业不行了,而是先驱们被资本催熟了。但问题的关键是先驱Finch还能撑到那个时候吗?

在“活下去”这场战争中,更年轻的Instil表现得更加敏锐和果敢。2022年10月31日,Instil宣布暂停ITIL-168和ITIL-306的临床入组,原因是由于生产问题导致ITIL-168生产成功率下降,部分患者无法获得足够的给药剂量。Instil将采取纠正措施以提高生产成功率,再重启临床入组。

到12月,Instil的董事会批准了其对临床前和临床开发项目战略优先顺序的调整。这一决定涉及重新分配资源,以专注于推进ITIL-306、CoStAR平台和其他下一代TIL技术,同时停止ITIL-168的开发计划。作为该战略重组计划的一部分,Instil已将美国员工人数减少到约15人,负责领导全球业务运营。今年1月,该公司又宣布将其几乎所有的研发业务(包括临床产品制造和临床试验业务)整合到英国曼彻斯特的工厂。

这些举措给Instil带来的*好处,就是进一步将其预期的现金跑道延伸到2026年之后,让它能活下去,撑过这个寒冬。Instil对未来的评估相当谨慎,其在年报中表示,还在评估潜在出售或租赁生产基地的机会,以及其他租赁设施的转租,这将进一步延长现金跑道。

相比两家临床前/临床阶段的技术先驱,有商业化产品的Orchard Therapeutics情况要好得多,但现在的情势下企业不能不未雨绸缪,Orchard也在展开自救。

Orchard目前有两款商业化产品,*产品Strimvelis于2016年获得EMA批准,是全球*被批准用于儿童缺陷基因修复的疗法,但由于其定价(64.8万美元)昂贵、患者稀少,商业化并不顺利。2022年销售额只有181万美元,相当于3名患者接受了该产品的治疗。另一款产品Libmeldy则于2020年12月获得EMA批准,并于2022年Q1进行了首次商业销售,2022年销售额1880万美元。

基于市场的反馈,Orchard决定及时止损。2022年3月,Orchard宣布决定专注于严重的神经代谢疾病和早期研究项目,并停止对罕见原发性免疫缺陷项目的投资并寻求战略替代方案,包括用于治疗湿疹血小板减少伴免疫缺陷综合征(WAS)的OTL-103、OTL-102,用于治疗X-CGD和Strimvelis。为了实现这一新的战略重点,Orchard还裁员了约30%的员工队伍。此外在开源上,Orchard于今年3月宣布进行私募融资,初步交割完成后,收益总额约为3400万美元。

而Black Diamond自救的方式有所不同。除及时终止相关项目外,它还将自己的突变-变构-药理学(MAP)药物发现引擎支持的某些早期发现阶段抗体项目分拆至Launchpad Therapeutics,这是一家旨在利用MAP药物发现引擎进行发现、开发和商业化大分子治疗学,以寻求效率*化。

总体来看,这些“独角兽”药企们大多数通过“刮骨疗毒”般的自救将自己的现金跑道延长到了2024年第三季度及之后,不过也有个别公司在今年第三季度就要迎来“撕裂”。

重回*的机遇

市值千亿美元的吉利德,在不到30年的时间,以近250亿美元的年销售额在2014年跻身全球TOP10药企。它凭借的是围绕优势领域的差异化创新、出色的融资及资金规划、前瞻化的精准收并购,几大因素缺一不可。

尤其值得Biotech学习的是,吉利德持续的聚焦精神。无论是流感神药奥司他韦,还是HIV创新药必妥维、丙肝治愈神药Sovaldi、Harvoni、Epclusa、Vosevi等四代产品,这些爆品都来自吉利德持续专注的抗病毒领域。

“独角兽”药企们如何才能回到曾经的市值*?

“事实是他们短期内很难回到2020年-2021年上半年那样的状态了,因为那段时间并不是资本市场的正常状态,他们有的也不该是‘独角兽’。”在美国做投资的业内人士Leon对E药经理人融媒体表示,他们现在更应该思考的是怎么让自己活下来,而不是对回到非正常状态抱有幻想。

就资本市场而言,当下极度理性的资本市场的确对Biotech如何“杀出重围”提出了更高的要求,但对于行业和投资者而言这却是一次去粗取精、挤压泡沫的机会。

Leon给出了一些建议:首先Biotech仍要以创新为上,保持对技术的敏锐度,无论是美国的Biotech还是中国的。未能跟上创新步伐的公司一定会发现在保持竞争力方面很有挑战性。

第二要聚焦管线,可以选择大的成长性赛道中未被满足的临床痛点,有差异化地、有针对性地聚集于核心管线,提升资金使用效率,以有限的资金去高效地达成研发里程碑。第三要深刻认知合作大于竞争的趋势,全球范围内大合作的趋势不会改变,要适时拓宽研发和商业化的思路,明白“抱团取暖”优于“单枪匹马”。

特别对于中国的生物技术公司来说,适应监管尤为重要,在中国监管对于Biotech的塑造发挥着至关重要的作用。更严格的法规出台,尤其是与药品审批和知识产权保护有关的法规出台后,一批无法适应监管变化的Biotech可能面临经营困难,但整个行业的创新质量必将随着监管的明晰逐渐上升到一个新的台阶。

潮水褪去后,具有真正技术积累、强执行力的优质公司一定会赢得发展。“塌房”的“独角兽”公司们也仍有机会迎来自证。