近日,港交所“港币-人民币双柜台模式”(“双柜台模式”)正式推出,这一制度省去了人民币与港币的兑换环节,消除汇率风险的同时也能增加港股流通性和交易活跃度。

双柜台模式是港股翘首以盼的流动性催化剂,首批纳入的24只股票集中于大盘蓝筹股,流动性告急的18A暂时“靠边站”。

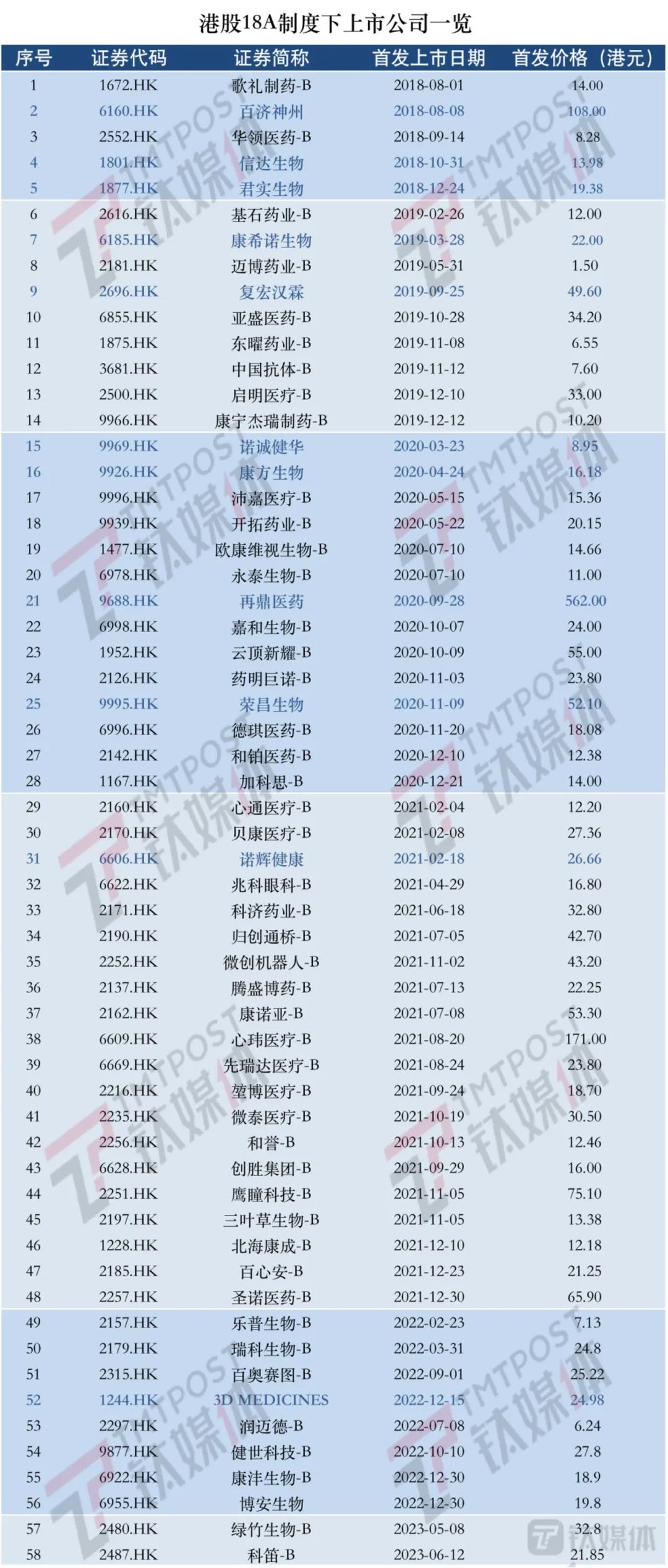

所谓18A,指的是根据2018年4月30日港交所新增第18A章《生物科技公司》上市的公司 ,这个规则*次允许尚未有盈利、预计市值超过15亿港元的生物科技企业在香港上市。这被称为是港股25年来*的制度性改革之一。因为它们股票简称后带有“-B”又称生物技术B类股。

不过,港交所表示,未来将会不断增加双柜台模式的辐射范围。这给了生物技术B类股一线希望,但排队候场尚需时日,有些日成交额为0的18A个股可能已经等不住了,而整个18A板块也备受市场冷落。

5月最后一个交易周,港股18A板块再次连续深跌,为板块今年2月以来的持续下滑按下加速键。

根据富途港股生物医药B类股指数(BK1254),5月31日,该板块创年内新低498.957点,这一轮急跌虽尚未穿透去年10月创下的450.250点历史低位,但整个18A板块遭遇的流动性困境却更加严峻。这与2019年~2021年上半年形成鲜明的对比。

穿越资本高光后的B类股,也正在出现分化,通过5年的沉淀和淘洗,B类股中能兑现纸面商业前景的企业队伍正逐渐扩大,2023年以来,已有5家港股18A公司成功“摘B”,而在此之前的两年半中,也仅7家公司撕掉这一“风险后缀”。至今,58家公司通过18A制度落户港股,其中有12家顺利揭下“B”标签。

而更多的是在自救、转型、出海以寻找出路。能在生物技术这条路上突出重围的本就是少数,18A提供了一个相对公开的观演台,让市场参与并目睹了创新药械的九死一生。

钛媒体App制图,数据来源:Wind

落地五年跌入谷底

高管下场也难救火

2018年8月1日,歌礼制药率先挂牌,港股18A板块热闹启幕。5年后,昔日被资本簇拥的B类股,已然光彩退散。

5月末,港股18A加速下跌,“康”字头两家公司因临床涉及问题使得核心管线推进遇阻,领跌整个板块。

19日,康宁杰瑞公告其PD-L1抑制剂(KN046)临床III期的总生存期暂未达到统计学显著差异,未能成功完成揭盲;之后有网传会议纪要显示,康诺亚的CM310特应性皮炎适应症上市申请需补充更多数据,按照原计划这一自免药物将于今年上半年在国内申报上市。

消息发酵前后,康宁杰瑞在3个交易日暴跌40%,再次跌破发行价,之后继续下探,6月15日*报7.04港元。康诺亚不遑多让,仅5月29日就跌超24%,创7个月股价新低,报37.30港元。

进入6月,大跌趋缓,但仍有不少个股滑向新洼地,跌幅扩大。

据钛媒体App梳理,截至6月23日,当月有19家18A公司的股价创上市以来新低,包括三叶草生物、堃博生物、基石药业、康希诺生物等,其中,德琪医药-B年内股价下跌超70%,康希诺生物、开拓药业、启明医疗、歌礼制药、华领医药年内跌超60%。

钛媒体App制图,数据来源:富途

在这之前,港股18A公司曾在去年10月遭遇深跌,大部分个股于当时跌至地板价。

本轮大跌中,悲观情绪胜于前次。就在康宁杰瑞、康诺亚因管线问题大跌之际,另一“康字头”公司康方生物也在5月29日跌超11%,但该公司并未有利空消息传出。

有观点指出,生物医药企业需正视“信心挤兑”现象,其中又以打头阵下跌的18A为主。目前确有部分公司已经下场“自救”。

6月7日,康诺亚获执行董事、董事会主席Bo ChenBo Chen增持2.7万股普通股股份,价值约110.43万港元;基石药业6月9日公布,首席执行官兼执行董事杨建新增持公司50.1万股股份,累计增持327.25万股;启明医疗联合创始人、执行董事訾振军在6月9日、12日接连增持公司股票。另外,创胜集团、歌礼制药、圣诺医药继续于公开市场回购股票。

高管试图通过增持、回购等举动提振市场信心,但这并不足以力挽狂澜,启明医疗、基石药业分别在6月13日、14日刷新股价新低。

18A制度施行5年以来,前期资本簇拥下产生的估值泡沫被逐个戳破,阵痛未止,港股流动性困境加剧,还没有自造血液能力或未实现盈利的生技股率先被“困住”,而破局者则是少数派。

快速穿越资本高光后

二八分化明显

浪潮褪去后,裸泳者再次出现。

2018年至2022年,18A制度下上市的公司分别为5家、9家、14家、20家、8家,2023年至今仅绿竹生物、科笛挂牌上市,上市节奏自去年开始陡然放缓。

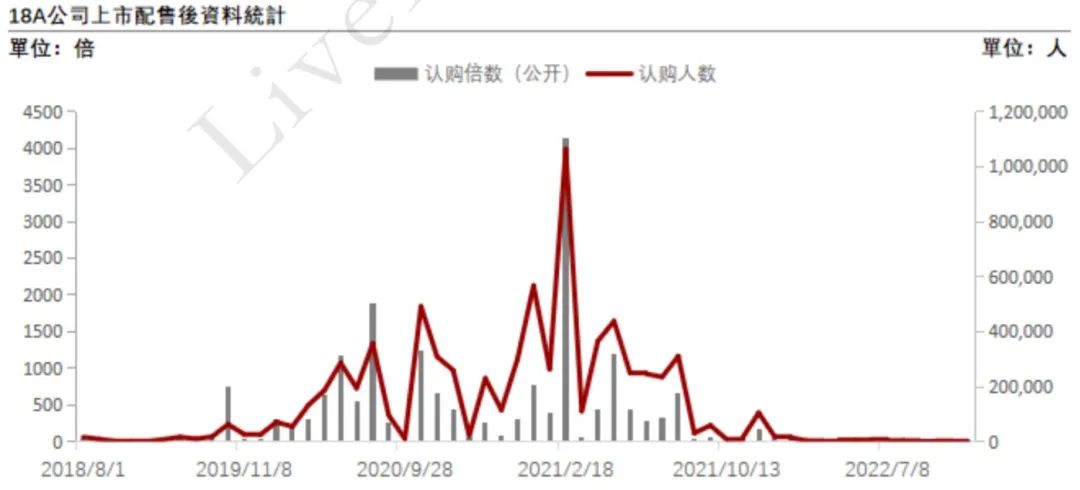

2019年至2021年上半年是未盈利生技股蓬勃发展的时间区间,这从新股市场的受追捧程度可以明显看出。根据沙利文报告,2019年,18A新股发行结构大变,基石投资者占比最多达三成,到2020年,基石投资者和公开发售五五分成,生技股受到机构投资者和散户的双重认可。

这一情况持续到了2021年中期。2021年2月上市的诺辉健康有超过100万人参与申购,公开发售部分认购倍数最高,达到4.133倍。作为对比,18A刚开闸的2018年,投资者观望居多,华领医药新股申购人数仅1295人。

图源自沙利文研报

自2021年下半年开始,生物医药整体下行,港市B类股更是跌跌不休。

股票估值虚高的泡沫破裂,新股发行市场也被波及,2022年、2023年18A新上市公司数量锐减,募资规模大幅缩水。2022年没有企业首发募资额超过10亿港元,而在2018年,IPO平均募资总额是36.9亿港元。

一个客观的事实是,采用18A制度上市的58家公司中,2022年归母净利润为正的仅一家,即专注于血管疾病介入治疗的先瑞达医疗,其余公司均深陷亏损泥潭,但对于这些公司而言,常态化的亏损不是最致命的,兜里资金告急才是迫在眉睫。

当前的18A公司出现两大现象,一是价值被严重低估,市值竟不及公司攥在手里的资金,二是公司账上的现金已经不能继续支撑做研发。

举例来说,截至2022年年末,三叶草生物、嘉和生物、贝康医疗的账面现金分别为16.07亿元、15.89亿元、13.32亿元,但对应的最新市值(6月23日)分别为14.75亿港元、8.30亿港元、8.70亿港元。

另外,假设2023年公司研发力度不变,以去年的现金与研发费用比作比来衡量18A公司新一年的资金处境,可以发现,迈博生物、永泰生物、复宏汉霖等10家企业比值不足1,即其储备的现金已经不能支撑公司今年的研发开支。

生技股需要大量资金为研发做保障,二级市场本是融资通道,但这一通道已经向部分18A企业关闭,微泰医疗、迈博医疗、东曜药业日成交额为0屡见不鲜,北海康成、润迈德、中国抗体、康沣生物等也就徘徊在每天万元成交额水平,以至于对这些个股来说,突然的大涨和大跌非常频繁,但意义不大。

从破发情况来看,截至6月21日,仅百济神州、诺辉健康、康方生物、科笛等10只个股报价在首发价格之上。上述现状都在指向港股18A的加速分化,少数收入可观的“尖子生”露头,多数依赖融资的“掉队者”下沉。

催生花式变现

出海、转型、卖授权

以往,从业务层面来讲,生技股股价催涨因素是管线的商业化及较好的临床数据,但目前市况下,这一逻辑已经效力大减,因为在市场整体流动性稀缺的环境下,投资者风险偏好降低。

原本拼研发管线的港股18A,如今要想方设法扩大或提前变现,为投资者降低风险门槛。

稍早,手握商业化大单品的18A企业通过出海寻求变现增量,以弥补本土同质化低价竞争带来的收入规模骤缩。

虽然百济神州输往海外的BTK抑制剂泽布替尼(商品名:百悦泽)刚刚遭遇“专利狙击”,但这目前还不妨碍其作为成功出海案例的地位。2022年,泽布替尼全球销售额达38.29亿元,同比翻倍,为公司贡献近4成营收,其中 美国市场销售额达到26.44亿元。

重磅产品在海外成熟市场的销售走高,百济神州也稳居18A领头羊,是其中*一只千亿港元市值股,尽管公司至今仍然在录得巨额亏损。

如今,这条出海路上挤满了生物医药企业,不止于将已经商业化的产品卖到国外,它们还在大力拥抱License out模式,即企业将研发项目授权给其他药企做后期临床研发和上市销售,按里程碑模式获得各阶段临床成果以及商业化后的一定比例销售分成。这将帮助未有商业化产品的公司提前锁定部分收益。

去年12月,18A企业康方生物将旗下PD-1/VEGF双抗AK112海外授权(License out),获得了5亿美元的首付款,未来最高有望达到50亿美元的总交易金额纪录。今年2月,和铂医药宣布就旗下双特异性抗体HBM7008签订海外授权协议,并拿下2500万美元预付款,最高达约6亿美元交易金额。此外,加科思、荣昌生物均有License out达成。

转投License out模式获得收入之外,还有生物医药企业借自身业务便利,做起了“稳赚不赔”的CXO生意。

信达生物推出独立CDMO品牌夏尔巴生物,在承接自身生产需求的同时,也对外承接CDMO业务;东曜药业提出CDMO转型战略,并建立了一站式符合GMP规范的大规模生物药商业化生产基地;创胜集团专注于肿瘤领域的创新药,但产生现金流的是CDMO业务,公司此前也声称为支持公司研发活动资金,要进一步扩大CDMO业务。

在这条转型生财的道路上,迈博药业、和铂医药也列于其中,但转型似乎未能传递给市场信心,两家企业还都是几近被弃的1元股。

5年前,港股增设18A上市制度时,前任港交所总裁李小加便预测,市场一定会一地鸡毛,但也会涅槃重生。当下,18A已经跌落云端,1元股遍地,破发频频,轻飘飘的估值之下,企业开启自救,这或是优胜劣汰结果出炉前的最后挣扎,而涅槃重生,或许也注定无关于大多数的18A企业。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。