在线慢病管理是一门好生意吗?

6月以来,药师帮、健康之路、英诺伟等企业纷纷通过聆讯或者递表,医疗企业扎堆赴港上市成为风潮。

就在上周,又一家医疗健康企业方舟云康控股有限公司(简称“方舟云康”),向港交所递交上市申请,联席保荐人为花旗、瑞银集团、农银国际。

方舟云康成立于2015年,主要从事慢病管理业务,曾于2022年11月21日在港交所递表。公司旗下的方舟健客是一家线上慢病管理平台,为慢病患者提供慢病管理服务。

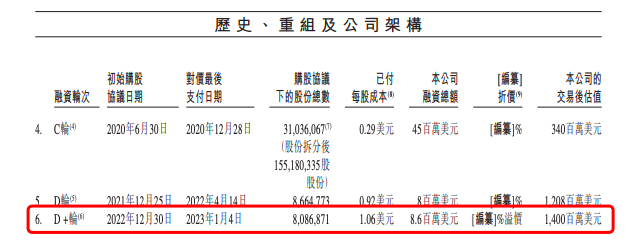

成立以来,公司获得了6轮融资,其中不乏火山石投资、高特佳这样的知名机构。在去年年底的D+轮融资后,公司的估值达到了14亿美元。

01 高特佳、火山石是股东,估值14亿美元

与传统的线下慢病管理平台(包括公立医院)相比,线上平台节省患者往返医院或药房取得药物的交通和轮候时间,以及与医生当面复诊处方的时间,从而简化慢病管理流程。

目前,方舟云康已建立全方位线上慢病管理平台,为慢病管理行业的主要参与者提供服务。

从发展历程来看,方舟健客在成立之初,主要经营线上零售药店服务业务。如今针对慢病管理,公司已经发展出了三大业务,包括综合医疗服务、线上零售药店服务、定制化内容及营销解决方案。

综合医疗服务,主要包括公司的H2H服务(Hospital To Home—从医院到家庭),线下首诊后,患者及医生可在线复诊,医生可通过H2H服务平台开具电子处方,公司通过医药供应链完成电子处方及药品销售,并通过第三方快递公司送货上门。

在线零售药店服务,通过在线零售药店服务平台提供多种医疗保健产品,并通过第三方快递公司为客户配送到家。产品种类主要包括处方及非处方药,还提供家用医疗器械及配件、保健及营养补充品及其他保健产品。方舟云康亦经营多家线下药店。

定制化内容及营销解决方案,则是为制药公司提供多种定制化内容及营销解决方案,以更好让医生及患者了解慢病状况,并提高对治疗方案选项的认识。

招股书显示,在公司发展的过程中获得了6轮融资,其中不乏火山石投资、高特佳这样的知名机构。

2022年12月,方舟云康完成了D+轮融资,也是上市前最后一轮融资,本轮融资后公司的估值来到了14亿美元。

来源:方舟云康招股书

本次IPO前,谢方敏通过Fangrong Management持股20.17%,通过控制Xingyu Holdings L.P.、Fangzhan Holdings L.P.分别持股0.42%、0.42%;ZHOU Feng(周峰)通过Celaeno Group Limited、Silica Brothers Corp.分别持股14.14%、3.83%

02 年营收22亿,线上零售药店贡献最多

招股书显示,截至2022年12月31日,方舟云康的注册用户约为3660万名。2022年,方舟云康的健客平台平均拥有约910万名月活跃用户。

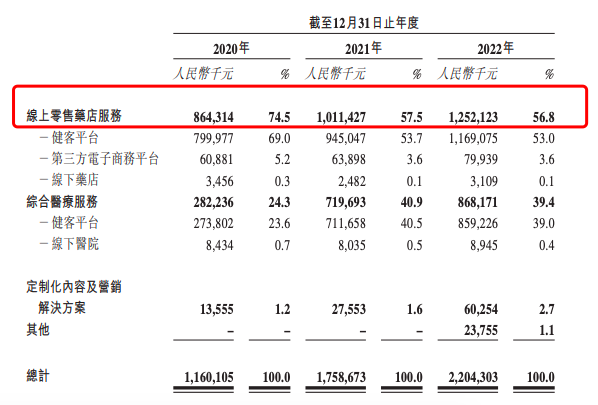

2020-2022年,方舟云康收入分别为 11.60亿元、17.59亿元及22.04亿元。

值得一提的是,2022年,方舟云康收入22.04亿元,综合医疗服务占比39.4%,线上零售药店服务占比56.8%,定制化内容及营销解决方案占比2.7%,其他占比1.1%。

来源:方舟云康招股书

把维度拉长来看,2020年-2022年,方舟云康线上零售药店服务营收贡献占总营收的比重分别为74.5%、57.5%、56.8%,始终为方舟云康支撑营收的最主要业务。

来源:方舟云康招股书

虽然方舟健康把自己定位成慢性病管理平台,但从收入结构来看,方舟健康实际上靠“卖药”支撑营收,这也是当前一众互联网医疗赛道企业的通病。

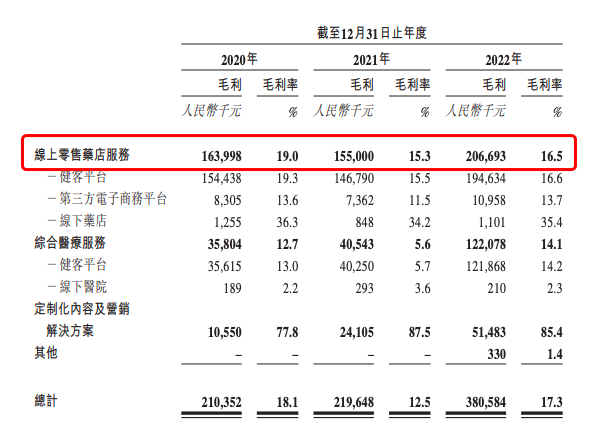

以处方药为主的“卖药”业务,获利空间较小,对于方舟云康的毛利率带来了一定影响。2020年-2022年,方舟云康线上零售药店服务的毛利率分别为19%、15.3%、16.5%。

来源:方舟云康招股书

截至目前,方舟云康暂未实现盈利。

2020-2022年,方舟云康的期内亏损(净亏损)分别约为9002.4万元、3.04亿元和3.83亿元,经调整亏损(非香港财务报告准则计量)分别为6407.0万元、2.09亿元和8944.1万元。

03 慢病管理的故事好讲吗?

根据灼识咨询的资料,中国慢病患者人数由2015年的3.3亿人增至2022年的4.9亿人,复合年增长率为5.8%,预期会继续增长并于2030年达到5.75亿人,2022年至2030年的复合年增长率为2.0%。

资料显示,中国最常见的慢病主要包括高血压、慢性呼吸系统疾病、糖尿病及乙型肝炎。由于中国慢病患病率上升,预期对医疗服务及产品的需求将继续保持强劲增长势头。

需要注意的是,尽管慢病患者的处方药可在线上或线下零售药房购买,但中国大多数慢病患者倾向在线下医院寻求治疗,并从线下医院药房获得处方药。

从慢病管理行业来看,智云健康于2022年7月6日在港交所上市,被认为是“慢病管理*股”。智运健康发行价格为30.50港元/股,但上市首日,智云健康即跌破发行价。

这个吸引无数企业和资本入局的“黄金赛道”,曾被资本市场寄予深厚期望,但始终缺乏一个具有想象空间的商业模式。

截至发稿,智云健康的股价来到了8.04港元/股,总市值仅为47亿。在智云健康股价持续走低的情况下,不免让人质疑,目前的在线慢病管理是一门好生意吗?

值得一提的是,众多巨头也纷纷加码“互联网+慢病管理”。

阿里健康互联网医院公布数字化患者管理模式,为患者提供普惠可及的疾病管理方式;京东健康与欧姆龙健康医疗签署战略合作协议,双方充分结合设备测量的精准优势和平台的数据分析优势,为用户提供全方位的慢病管理服务;百度健康与阿斯利康共建慢病服务中心……

如此看来,方舟云康想要在慢病管理赛道突围,还将有很长的路要走。