近日,中药材淡季不淡,价格一路飙涨。自年初至2023年6月17日,由中药材天地网发布的中药材综合200指数上涨25.21%。单从6月来看,中药材综合200指数6月上涨达到9.12%,短期涨幅明显。

具体到品种上,6月以来当归、党参、三七、黄芪、白术、甘草、栀子等药材价格也出现了不同程度地上涨,其中三七和白术的月涨幅超过60%,当归价格较去年翻了约3倍,党参的价格较去年也上涨了约188%。

中药材价格的大幅上涨引人注目,促使中药材价格不断上涨的原因是什么?对下游中成药市场带来什么样的影响?

01

中药材价格飙涨,淡季不淡

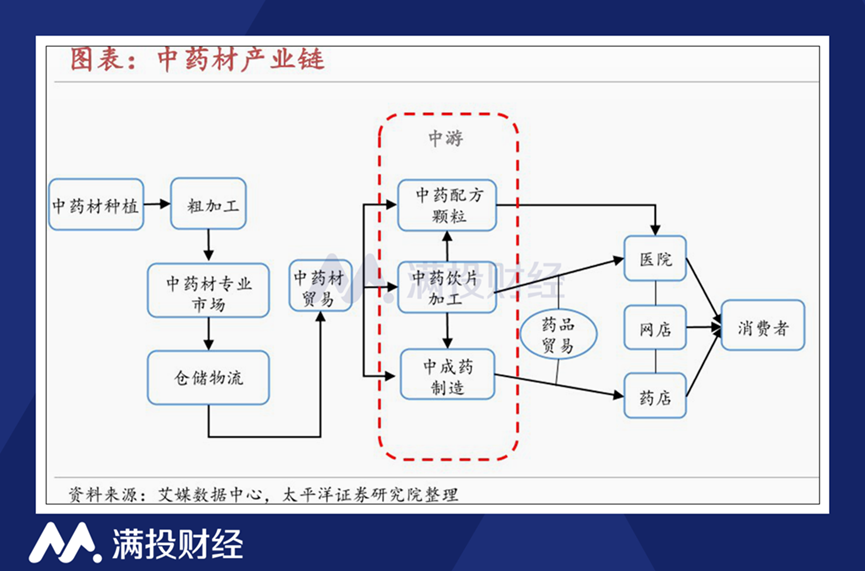

中药材在中药行业中处于产业链上游,是中药饮片和中成药的原材料,必须符合国家药品标准。一般指药材原植、动、矿物除去非药用部位的商品药材。严格意义上,药品范畴内的中药材仅指经过净制处理后的药材,对于未经依法净制处理的原药材不能列为药品概念下的中药材,更不能直接入药。

中药材主要从植物、动物、矿物中采集,植物类的药材有三七、当归、黄芪、人参等;动物类的药材有阿胶、燕窝、牛黄、麝香、蛇胆等;矿物采集的药材有朱砂、雄黄、硫磺、磁石等。

(数据来源:太平洋证券)

本轮中药材行情的开启,可以追溯至2022年8月,至今已经接近3年时间。截至6月18日,综合200价格指数为3548.32点,较2020年同期上涨超1209点。而进入2023年以来,指数的上升幅度进一步拉升。截至6月18日,综合200价格指数较2023年年初上涨了715点,指数的上升幅度高达25%。

(数据来源:中药材天地网)

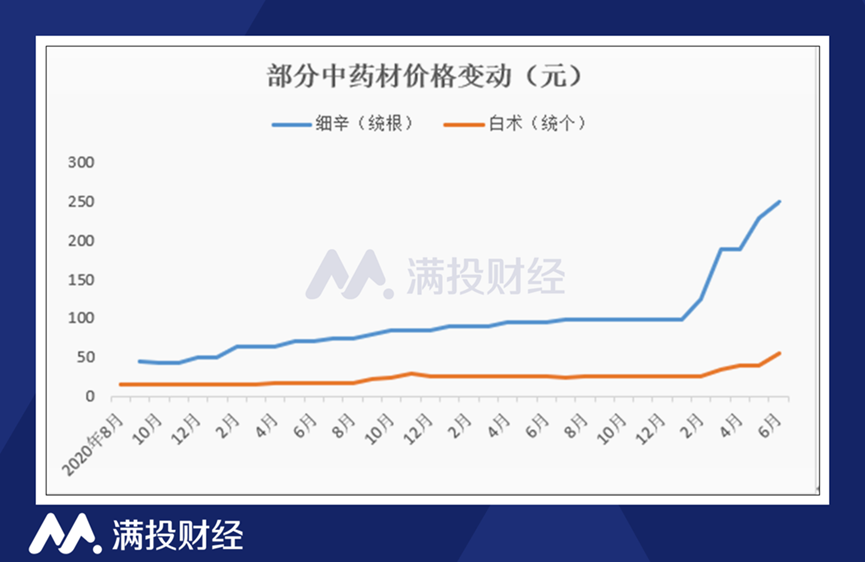

根据中药材天地网5月份的监测数据,构成综合200指数的200个千吨级以上大宗品种中,有27个品规价格出现上涨,占总监控品规的13.5%,有21个品规价格出现下降,占比10.5%,其余152个品规价格走平,占比76%。白术、细辛、白扁豆、白及、当归等品种价格涨幅居前,特别是白术、细辛较4月份的涨幅超40%,较去年价格均已翻倍。

(数据来源:中药材天地网)

近几个月,部分中药材品种价格快速抬升,5月原本是传统用药的淡季,但中药材价格依旧居高不下。考虑到相关企业和用药单位对价格继续抬升的担忧,继而产生囤货需求;以及今年部分区域高温、洪涝、干旱等极端天气的突发;同时资金层面的异常活跃;6月中药材价格淡季不淡的局面或将延续。

02

多因素推高药材价格,中药板块行情有望延续

从供求端来看,中药材短期内供求失衡,是导致此轮中药材价格持续上涨的核心因素。2017年至2020年新行情开启前的期间,部分中药材价格都处于低位,影响农民收益从而放弃或减少种植,导致部分药材供应减少。并且,受高温、干旱、大雨等灾害天气影响,部分中药材有所减产。

与此同时,2020年疫情暴发,中药在抗疫期间有着突出表现,提振了中药的终端需求,对上游中药材的需求也随之增长;即便是在疫后恢复期间,中药在日常保健、预防疾病方面具有优势,需求也并没有在疫后降低。而中药材价格的上涨和终端需求的居高不下,让相关企业产生了囤货需求,也是中药材价格淡季不淡的原因。

从政策层面,政策持续加大对中药行业的支持力度,行业发展环境向好。近年来,政府大力推进“十四五”期间中医药领域的发展,2023年4月19日,国家中医药局等八部门联合印发的《“十四五”中医药文化弘扬工程实施方案》中,要求将中医药工作摆在更加突出的位置,并提出了 12 项重点任务。

2022年3月29日国务院发布《“十四五”中医药发展规划》,也对中医药的发展提出了明确的目标,要求到2025年中医药振兴发展取得积极成效,并设置了一系列具体发展目标。在顶层政策的加持下,中医药行业有望迎来蓬勃发展时期。

随着制度的完善以及终端需求的上涨,中药类的药品获批和申报逐渐放量,2022年获批4款1类中药创新药,申报、获批均创过去6年新高。同时,5年没有调整的基药目录也在今年迎来新一轮的调整,中成药进入基药目录比重有望加大。

(数据来源:wind,东吴证券研究所)

从估值的角度,中药板块整体处于景气度恢复周期,市盈率仍处于历史较低位。截至2023年6月16日,申万中药板块PE估值为27.7倍,环比下降 0.23,低于2018年以来估值均值水平。但在政策、需求上涨等利好因素的助推下,向上的势头明显。

行业的市场交易活跃,跟风购买氛围强,进一步推高了行情。上周(4月12日-4月16日)中药 ETF 资金净流入,在医药ETF中最高,净流入资金达到1.67亿元。

可以感受到,此轮中药材价格飙涨背后的原因,一方面与市场对中成药需求的增加有关,供求失衡下推高了药材的市场价格。同时中药行业政策环境的持续向好,也进一步推动中药板块行情的延续,为市场投资者释放积极信号。

展望未来,疫后业绩复苏仍将是主线逻辑。药材价格的上涨一定程度上会增加药企的原材料采购成本,造成利润端的压力。但受益于一季度疫情过峰后,市场对中药抗疫相关药品需求激增,收入端的增长一定程度上抵消了原材料成本上涨带来的影响,中药板块在一季度仍然有着优于整体医药板块的突出表现。

2023年一季度,整体医药制造的业绩同比略有下滑,但利润端降幅有所收窄。从细分板块来看,中药细分板块一季度的营收和净利润增速出现了明显提升。2023年一季度,申万中药板块分别实现营业总收入和归母净利润1019.3 亿元和138.9亿元,分别同比增长14.3%和55.9%,分别同比上升13.1个百分点和52.4百分点。中药行业企业业绩的改善将提振中药行情,预计此轮中药板块的高景气有望延续。