还记得中学时代的多媒体教室吗?

一个投影仪、一台电脑、一块幕布成为不少90后对教室的珍贵回忆。学业轻松时,大家甚至可以一起在课堂上看个电影。

而对00们来说,多媒体教室则变成了一块巨型显示屏,并将一家企业一度推至千亿市值。

如果我们问起现在的中学老师或学生,教室里使用的巨型显示屏是什么品牌时,大概率会得到以下两个答案:希沃、鸿合。

2021年,希沃在教育互动显示屏的市场份额高达47.5%,排名第二的鸿合市占率则为22.4%。

希沃背后的公司叫做视源股份,视源股份旗下还有另一个不少“打工人”比较熟悉的品牌:MAXHUB。

2017-2020年,视源股份实现四连涨,并在2021年初触摸千亿大关。然而,不久之后,公司的市值就一路腰斩至不足500亿。资本市场对视源股份态度的急速转变,让不少投资者摸不着头脑。

时至今日,在数字经济概念的热炒下,公司股价在2023年最高上涨超50%,然后又急速回落。那么,视源股份的股价为何在2021年后巨幅下挫?资本市场究竟对视源股份存在什么分歧?公司未来还能否重回*呢?

视源股份股价表现

视源股份股价表现

资料来源:雪球,36氪整理

01 “显示板卡” 跨界 “学习机”

在教育显示屏、会议显示屏领域混得风生水起之前,视源股份主要是卖液晶显示主控板卡的。

显示主控板卡是进行信号解码处理,驱动液晶屏幕还原彩色图像信号的一种电路板。目前,视源股份显示板卡的下游客户包括小米 、TCL、海信、创维、康佳等国产主流电视品牌商。可以说,视源股份显示板卡业务的命运与国产电视品牌商是高度关联的。

2013年,视源股份液晶显示板卡的全球出货量份额为12.94%。伴随着海信、TCL等国内电视品牌商的快速崛起,视源股份自然也跟着沾了光。到2020年,公司显示板卡的全球份额已突破到30%以上,摇身一变成为该领域的“一哥”

从营收情况来看,2013-2018年间,视源股份的主控板卡业务销售收入从20.85亿元跃升至86.31亿元。2019-2022年,受贸易战及疫情的影响,在全球电视出货量下滑的大背景下,视源股份相关的营收同样有所下滑,分别为79.58/63.69/62.08/70.19亿元。

不过,从盈利能力来看,尽管视源股份在显示板卡领域市占率颇高,但却挣不到多少钱。公司显示板卡业务的毛利率主要受上游电子元器件和下游面板价格的双重影响,波动较大,*时毛利率只有13%左右,最高时也没有超过18%。

显示板卡业务毛利率

显示板卡业务毛利率

资料来源:Wind、36氪整理

因此,液晶电视行业整体增长放缓,以及毛利率的波动,让视源股份一直就充满不安全感。于是,这也促使视源股份去不断尝试新的增长点。

最终,视源股份将目标锁定在智能交互平板领域,并巧妙地做了三个方向的布局,一是拓展应用于教育、会议需求的大型交互智能平板,并衍生出希沃、MAXHUB两个品牌;二是探索中小屏的希沃学习机;三是进军海外交互平板市场,提供教育、企业用平板的ODM。上述智能平板的营收被公司划分到了智能交互平板大类中。

幸运的是,视源股份最终押对了方向。

在教育行业,自2010年发布《国家中长期教育改革和发展规划纲要(2010-2020 年)》以来,我国对教育信息化的投入不断加大。根据安信证券统计,2013-2020年间,我国教育信息化行业的经费投入从1959亿元上升至了3863亿元。而在企业办公领域,视源股份也赶上了企业数字化转型、远程办公的浪潮。

从具体的收入数据来看,2011年,视源股份智能交互平板业务的营收只有0.49亿元,2013年,这个数字达到了4.99亿元,2020年,该业务的营业收入则达到79.79亿元,首次超过老本行“显示板卡”业务,成为公司营收的主力。其中,应用于教育方向的智能交互平板营收为68.19亿元,应用于企业端的营收则为11.6亿元。

至此,视源股份的业务版图也基本成型。但需要注意的是,视源股份在财报中对公司营收的披露分为两种口径,这两种披露口径下的营收相互交叉,非常影响投资者的判断。

视源股份并未在财报中对两种营收划分方式给出具体说明,我们根据视源股份在投资者问答平台的答复,整理出了公司具体的收入披露口径。

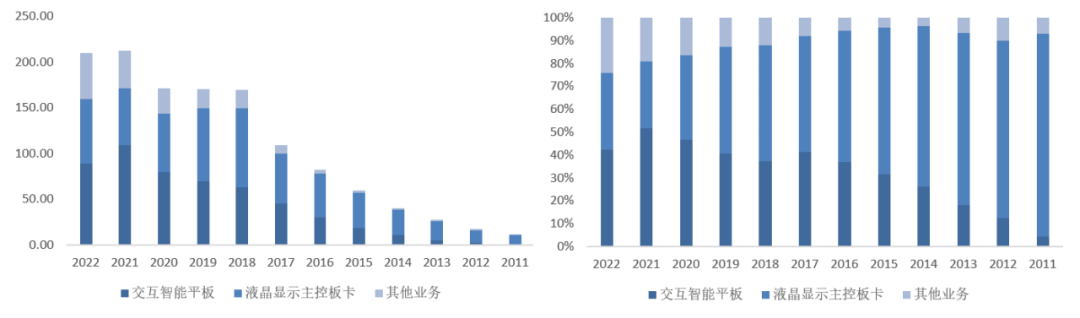

形态口径方面,公司的营收主要包含三大块:显示主控板卡、智能交互平板(包括希沃、MAXHUB平板)、其他创新业务(LED显示、数字标牌、教育录播、生活电器智能控制器等),是公司财务数据对详细的对外披露口径。

行业口径方面,视源股份将收入分为部件业务(显示板卡、生活电器智能控制器等)、国内教育服务业务(希沃平板、教育录播、学习机等)、国内企业服务业务(MAXHUB、数字标牌等)、海外业务(主要包括各类海外ODM平板业务)。(文章后续探讨中,我们将主要采用这一口径)

视源股份营收结构

视源股份营收结构

资料来源:Wind、36氪整理

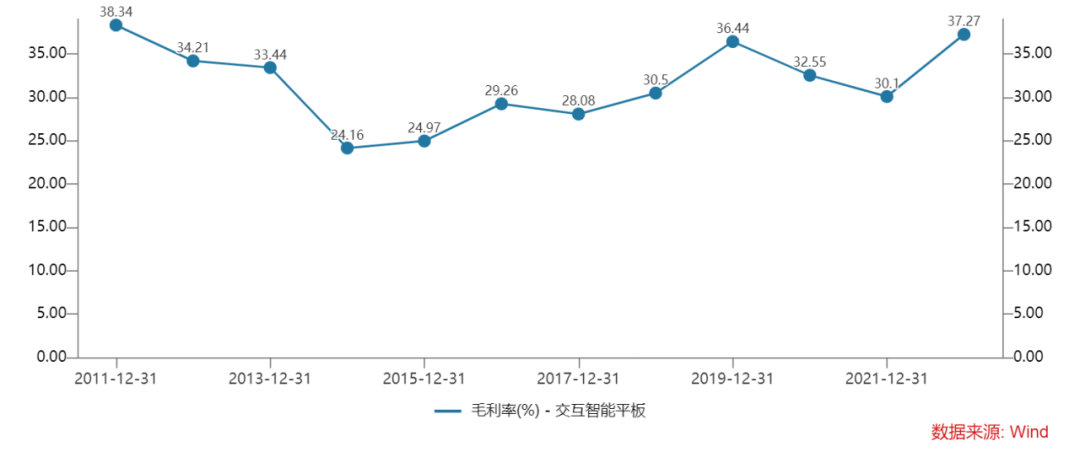

从盈利能力来看,智能交互平板业务算是真正缓解了视源股份的“赚钱焦虑”,毛利率基本维持在30%以上的高水平,达到显示板卡业务的两倍。而在毛利方面,智能交互平板业务每年也为视源股份贡献了一半以上的毛利额。

智能交互平板毛利率

智能交互平板毛利率

资料来源:Wind、36氪整理

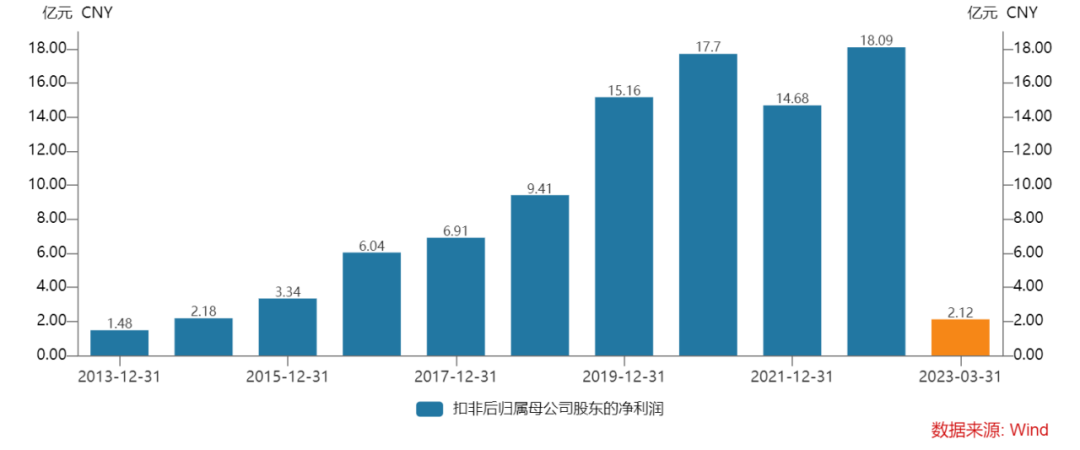

因此,从显示板卡向交互显示屏业务的成功转型,一方面为视源股份带来了大量的利润释放,也为公司在资本市场的价值重估奠定了基础。

视源股份归母扣非净利润

视源股份归母扣非净利润

资料来源:Wind、36氪整理

02 高毛利率是在“割韭菜”吗?

到这里,肯定会有投资者疑惑,智能交互显示屏不就是一个大平板电脑,盈利能力应该会与手机制造商接近。而小米集团的综合毛利率只有不到20%,非洲手机*传音控股的毛利率也只有20%+,视源股份的智能交互显示屏毛利率凭什么可以这么高,甚至直逼苹果?

先看产品定位,视源股份的三大主力产品:希沃教学一体机、MAXHUB会议平板、希沃学习机,对应的客户群体分别是:政策支持下进行信息化改革的学校、有能力搭建信息化办公的大型企业、对娃学习焦虑的家长。

不难发现,这三个客户群体都有一个共同的特点:不差钱。因此,视源股份自然而然就可以奉行高值高价的竞争战略,而不是走性价比路线。

再回到产品本身,视源股份看起来卖的是交互显示屏这一硬件产品,但附带的软件也是提升产品价值量的重要因素。对课堂、会议等场景而言,使用体验的重要性实际上要远远强于硬件参数,而这离不开软件的支持。

视源股份在招股说明书中曾披露,公司希沃系列交互智能平板搭载自主开发的 EasiNote 交互式协作软件、EasiShow 互动触摸展示软件等软件,可以实现大屏幕上的书写、批注、绘图、视频会议、白板共享、文档共享、远程控制等多种功能。

就拿希沃教学一体机来看,与之配套的希沃白板等软件,内置了包括课程课件、教学讲解等大量的教学资源,教师可以利用内置的教学资源设计自己的课程课件,并且可以将其同步在云端随取随用。在实际教学时,教学一体机的交互功能,还可以为课堂活跃气氛。

另外,在多屏协同方面,从显示主控板卡成长起来的希沃,本身就对信号处理十分娴熟,这也使得希沃在多屏协同的流畅性方面具有得天独厚的优势。此外,视源股份部分显示板卡自用于交互平板,也为公司带来了成本优势。

网络和现实中的一部分教师对希沃一体机最多的评价,就是使用流畅、软件功能丰富,可以满足教师多样化的需求。

因此,优质的软件体验,也成为视源股份旗下交互智能显示屏卖“高价”的重要基础。

而得到教师、办公人群的心后,视源股份的市占率就不断突破着新高。根据公司2022年年报披露,其教育产品与企业服务产品在国内的市占率分别达到48.2%/27.9%。

因此,就其TO B端的MAXHUB,以及TO G端的希沃教育一体机业务而言,公司采用高价高值的战略并无不妥,也并非是我们想象中的“割韭菜”。

在这样的盈利能力支撑下,视源股份只要能一直保持营收的增长,自然而然就能成为资本市场的“香饽饽”,但是,现实却很“骨感”。

03 股价是因何起起落落的?

在文章开头我们提到,视源股份的股价表现主要可以分两个阶段,一是2017-2020年,视源股份实现四连涨,二是公司在2021年初触摸千亿大关后,一路腰斩至不足500亿。

前期支撑视源股份业绩飞涨的,主要来自以下三个因素:

一是校园教育信息化渗透率不断提高的背景下,公司相关业务的市占率在不断提高,进而释放了大量的利润。

例如,在2017年,视源股份教育服务市场的份额约为35%,2022年则提升至48%,叠加企业服务市场的爆发,视源股份的归母扣非净利润从2017年的6.91亿元迅速提升至2020年的17.7亿元。

二是公司在2020年推出希沃学习机产品,学习机是纯粹的C端产品,这对当时追逐“消费”的资本市场而言,无疑具有巨大的吸引力。

视源股份也对学习机业务十分上心,其销售费用率在学习机推出后一路走高,就细分项来看,2022年视源股份的广告宣传费为2.53亿元,而2019年和2018年则分别为1.26/0.78亿元。

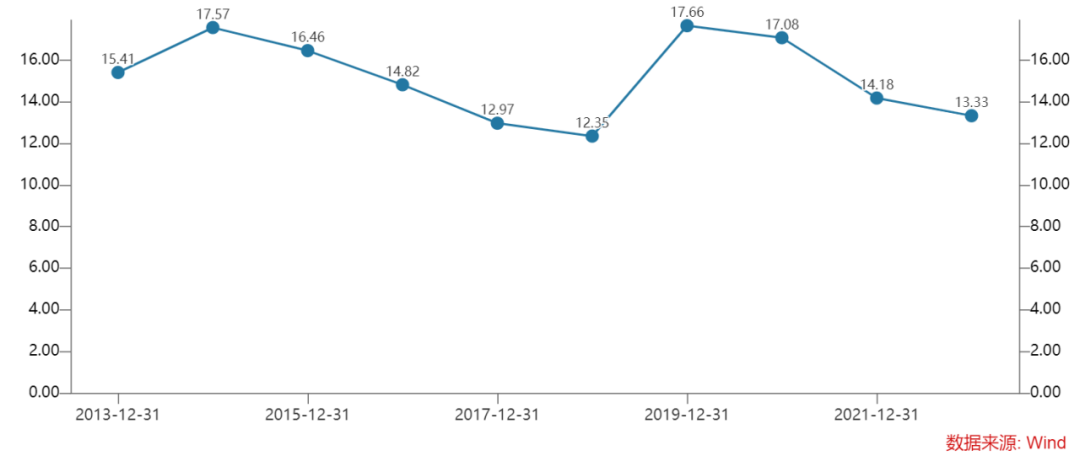

因此,在公司业绩提升,以及学习机业务带来的估值提振的双重作用下,视源股份的股价一路上涨,*市盈率接近50倍。

在这个市盈率水平下,资本市场的对视源股份的神经变得极度敏感,这也成为公司股价大幅回调的导火索。

视源股份PE-TTM

视源股份PE-TTM

资料来源:Wind、36氪整理

2021年中开始,视源股份股价果然开启了长达两年的回调,公司股价下跌的原因,其实与上涨的原因类似。

其中最重要的一个原因是,公司营收占大头的教育服务业务停止了增长。

根据财报披露,2021年,公司国内教育服务业务的营收达到68.42亿元,同比分别增长20.5%。尽管营收增速看起来还不错,但根据我国在2018年发布的《教育信息化2.0行动计划》,明确到2022年基本实现“三全两高一大”发展目标。而从教育部披露的数据来看,2021年义务教育学校多媒体教室比例已经超过70%。这意味着,教育服务市场过去几年的强劲需求基本告一段落。

中坚业务业绩预期的下调,自然也就对视源股份脆弱的估值造成了不小的打击,因此,视源股份的股价就在2021年,因估值下调而发生了大幅的回调。此外,2021年因面板价格暴涨等原因,视源股份的显示板卡和交互屏业务的毛利率都受到冲击,进而使得公司营收增长超20%的情况下,归母扣非净利润却反而下滑17%,进一步打击了资本市场的信心。

而从2022年的财务数据来看,视源股份国内教育服务业务的营收果然因信息化需求放缓进而出现了下滑,为60.73亿元,同比下降11.2%。更惨淡的是,市场原本给予厚望的企服业务,也因宏观环境承压而停止增长,2022年,视源股份国内企业服务业务的营收则为15.87亿元,同比下滑8.9%。

海外方面,视源股份的教育和企业服务平板等业务2021年在海外市场表现还算亮眼,营收和增速分别为40.26亿/95.55%,但在海外经济衰退的背景下,2022年营收和增速则分别为37.81亿元/-6.08%,同样打击了资本市场的信心。

综合来看,教育、企业服务等核心智能交互平板业务增速下滑,进而引发的“杀估值”,成为视源股份股价表现不佳的主要原因。

04 未来还有翻身机会吗?

视源股份回调至今,伴随着数字经济的崛起,公司再次引起了资本市场的注意。那么,视源股份现在能上车了吗?

先看成长性,尽管《教育信息化2.0行动计划》已经收尾,但视源股份教育服务业务的收入仍还有两个方向的支撑:一是中小学教育设备的更新换代。二是高校开启的数字化进程。

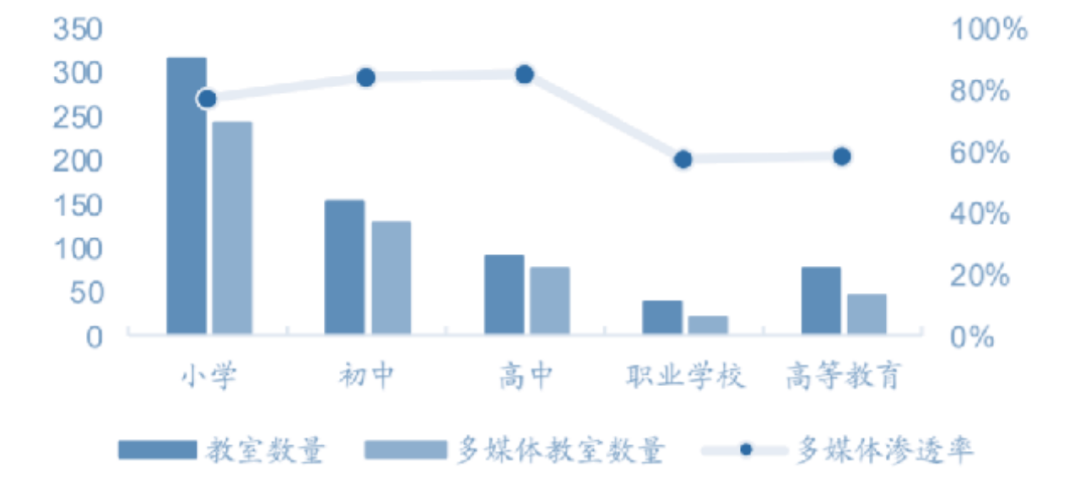

根据教育部统计数据显示,截至 20 年底,我国高等院校和中职院校分别有教室 76.6/38.2 万间,多媒体教室渗透率分别达到 58.8%/57.6%。不过,从教室数量来看,高校+中职教室数量远低于中小学。因此,视源股份教育服务业务营收未来能保持不跌就已经很不容易。

而就企业服务业务来看,目前企业服务业务占公司营收比例较低,长期看仍有比较大的空间,但短期宏观环境的压力,也使得公司相关业务难以为公司带来太多业绩增量。

2020年教室数量及多媒体教室数量(万间)

2020年教室数量及多媒体教室数量(万间)

资料来源:教育部、国金证券,36氪整理

从创新业务来看,视源股份近几年为了维持成长性可谓煞费苦心,几乎在所有热点板块都有探索。根据公司年报披露,视源股份已经在工业计算机主板、工业计算机主机、储能系统解决方案、机器人等多个领域同时出击,不过目前营收比例仍然偏低,难以提升短期业绩。

因此,从整体来看,视源股份的新成长曲线仍没有完全确立。自然,投资者们仍难以从公司业绩的提升获得收益。

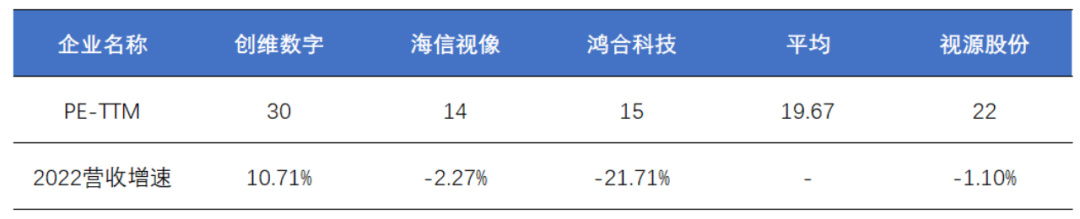

估值方面,视源股份目前的PE-TTM约在22倍左右,国内另一家竞争对手鸿合科技的估值约为15倍,创维数字估值则约为30倍,再与国内其他的电视生产商进行对比,目前国内电视龙头海信视象的PE-TTM约为14倍。

从估值对比来看,资本市场依然给予了视源股份这个交互平板龙头足够的尊重,估值水平也略高于可比公司。

视源股份估值对比

视源股份估值对比

资料来源:Wind、36氪整理

我们认为,如果不考虑数字经济概念的加持,目前的视源股份在短期成长性欠佳的情况下,合理估值应向海信视像与鸿合科技看齐,维持在15倍左右。不过,考虑到数字经济为公司带来的关注度,以及其本身低应收款带来的优质现金流水平,视源股份目前的估值水平勉强说得过去,但诱惑力并不强。因此,公司估值未来下降至15倍左右,那么视源股份将会是一个不错的投资标的。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。