▎作为仿制药时代的大赢家之一,信立泰没能在集采风暴中站稳脚跟,泰嘉的丢标将其推入“ICU”,公司加速转型创新药,在重新拥抱集采等因素驱动下,信立泰终于走出亏损泥潭,但若论转型进度,路漫漫,仍在中途。

从躺赢仿制药时代到苦心费力投入创新药,以2019年为转折点,信立泰的转型之路从悠哉散漫被迫切换为急速奔走。

信立泰是仿制药时代的大赢家之一,从公司2009年上市到2018年业绩达峰,都绕不开心血管慢性用药硫酸氯呲格雷(泰嘉)这一仿制药的销路广开。

但随着泰嘉在集采中丢标,信立泰一朝步入“ICU”,收入支柱坍缩,公司连续两年收入缩水。创新药成了信立泰必须攥紧的翻身纤绳,转型也就此按下加速键。

信立泰要靠创新药支撑未来增长,很明显的一点是,公司旗下的创新药独苗信立坦2019年销售总金额突然增至1.41亿元。

耗时4年,信立泰逐渐消化了数十年高度依赖单一仿制药带来的集采后遗症,公司也走出了亏损泥潭,2022年营收、净利均同比上升。

但若论转型成功,还为时尚早,因为将公司拽回正增长通道的力量并非都来自创新药,还有泰嘉的“剩余价值”充分发挥以及公司重新拥抱集采等驱动因素。

对发迹于仿制药的信立泰来说,转型路漫漫,站在当下节点,成为创新药企还是未来式。

仿制药“现金王”陨落

在很长的一段时间里,背靠着泰嘉一款产品,信立泰舒服挣钱。

氯呲格雷可以称为是心脏病支架手术的搭档,当可膨胀支架置入血管后,撑开狭窄或阻塞血管的同时也会引发血液围绕这一异物凝固的情况,会导致血管再次堵塞,而氯呲格雷的作用就是防治血液在支架附近凝结,患者术后需要服用该药物12个月甚至更久。

作为一款刚需药物,氯呲格雷战绩惊人。

氯呲格雷的原研药企是医药巨头赛诺菲,1997年,硫酸氢氯吡格雷片(波立维)在美国获批。后续成长为全球有史以来第二大销售额药品,2008年至2011年连年取得百亿美元的销售成绩。

就在波立维面世的第二年,信立泰公司注册成立并火速开启研发。

2001年8月,信立泰将首仿药泰嘉推向市场,这个时间点甚至早于波立维在中国市场获批,并因政策时间差因素,泰嘉享受到了与原研药同等的专利保护,2012年之前,泰嘉在国内的竞争对手只有波立维。

凭借本土制药的价格优势,泰嘉迅速向大小医院渗透,带飞了信立泰的业绩。

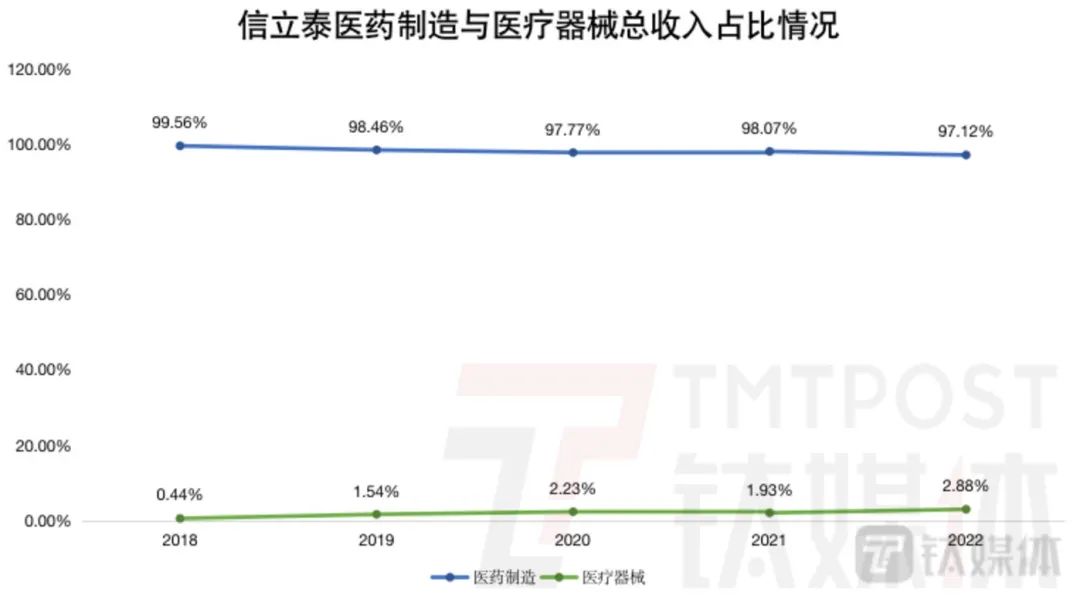

信立泰有四大产品板块,分别是原料、制剂、器械和其他,制剂一直是挑大梁的主角,近10年销售收入占比都在八成左右,目前拥泰嘉和信立坦两大核心产品。

集采之前,扛起这一板块收入大旗的是拳头产品泰嘉。2010年以来,信立泰制剂板块毛利率都在80%左右,总收入占比一度高达九成至多。

钛媒体App制图,数据来源:财报

值得注意的是,2011年的“限抗令”之后,信立泰以抗生素为主的原料板块占比缩水,对整体业绩影响减弱,泰嘉“话语权”再被放大。

2017年泰嘉销售额约占公司总营收的七成多。

2018年11月,“4+7”带量采购在试点城市如火如荼进行,泰嘉以3.18元/片的价格中标。这一年也是信立泰的末路高光之年,其营收规模达到了46.52亿元的历史高位。

成也泰嘉,败也泰嘉。

2019年集采扩围,原研药波立维以2.55元/片中标,后进玩家石药集团、乐普医疗各自以2.98/片、2.44元/片中标,泰嘉报出全场最高价3.13元/片,毫无悬念流标。

大单品失落集采,信立泰业绩遭到重创,经历了上市13年来唯二的营收、净利双降年份。2019年、2020年,信立泰营收同比分别下滑3.9%、38.74%,净利润分别同比下滑50.95%、91.49%。

而集采之殇,泰嘉流标是其一,失标冠脉支架集采是其二。

虽然器械产品板块对信立泰的收入贡献微小,但药物洗脱冠脉支架系统是信立泰于2018年耗资4.73亿元收购而来,错失2020年11月首轮国家组织的冠脉支架集采后,公司在当年直接计提商誉减值2.83亿元。

这让信立泰在2020年创近9年来最差业绩记录,净利润首次不足1亿,仅6000多万。

钛媒体App制图,数据来源:财报

大单品泰嘉流标影响也在持续,华创证券预测泰嘉当年收入为11亿元,其所在的制剂板块收入同比下滑42.7%至21.6亿元。

2021年,踩着低基数,信立泰营收才重新向上增长11.68%。直到2022年,信立泰交出了营收、净利双增长的成绩单,营收同比增长13.85%至34.82亿元,净利同比增长19.34%至6.37亿元。

即便现在公司收入重获增长,但距离高光时刻还有约12亿元的差距,2022年的营收规模仅等同于公司2015年的收入水平。

钛媒体App制图,数据来源:财报

不过,终归是走出了集采阴霾,这不仅归功于信立泰砍掉冗余管线、变卖资产的回笼资金之举,还要归功于信立泰其他药品重新拥抱集采的动作。

重要药械双双落选集采,信立泰采取了更为激进的集采策略,仅第五批集采就有4个产品中标。

值得注意的是,信立泰所有集采中标产品中,奥美沙坦、匹伐他汀、盐酸乐卡利平片、利伐沙班片均为公司新获批的光脚品种,即集采前医院市占率为0%。新品种进入集采能帮助公司实现市场的快速拓展。

举例来说,华创证券测算数据显示,信立泰中标的头孢呋辛钠,集采前市占率仅0.4%,预计2022年头孢呋辛钠全年收入会突破5亿元。

钛媒体App制图,数据来源:华创证券研报

支撑公司业绩修复的并非只此一项,通过争取基层市场、药店及电商平台等集采外市场,泰嘉虽不能复制*水平,但也发挥了“剩余价值”。

除此之外,信立泰*获批的创新药高血压药品阿利沙坦酯(信立坦)也贡献了不小的收入。

2022年,信立泰虽未单独披露商业化药品销售数据,但根据公司此前预估的数据,占总收入84.22%的制剂板块所创收的29.33亿元中,其他仿制药、泰嘉、和信立坦三分天下。

创新:倒逼下的转型?

在信立泰的创收版图中,信立坦身份特殊,从这款药品的销售走势能看清信立泰之于创新的态度转变。

2012年,信立泰从艾力斯引进了高血压1.1 类新药药品阿利沙坦酯(信立坦),成为公司*创新药品种。在2013年,信立坦获批上市。至今,信立泰都只有这一款创新药获批上市。

信立坦上市早,但在大单品泰嘉的强光之下,早期并非信立泰的核心产品。

2017年,泰嘉销售额估计已达30亿元,而这一年,其创新药信立坦在纳入医保的加持下,销售总额只有360万元。两相对比,信立泰当然选择做更容易的事。

信立坦之外,信立泰也在缓慢推进着自己的创新药布局。2014年,公司收购了成都金盟和苏州金凯搭建生物药产研平台;2016年在美国成立Salubris Biotherapeutics, 建立生物创新药研发中心。

虽然早就将业务触角伸向创新药领域,但从信立坦上市5年来的萎靡销量来看,信立泰显然没有在这条业务线上倾注太多心力。

即便追溯到被称为国内创新药元年的2015年,仿制药行业于2015年遭遇“722风暴”,在临床药物试验数据的打假风暴中,大批仿制药折戟,仿制药质量和疗效一致性评价又将一批药品拦在门外,多重影响之下,业内掀起了一股仿制药企向创新药转型的小浪潮。

但大单品泰嘉筑起的壁垒坚固,信立泰仍然享受着业绩增长的喜悦,似未受到业内转型情绪影响,创新药布局也无明显提速。因为根据艾美达样本公立医院数据,2015年信立泰的创新药信立坦销售总额仅仅20万元。

泰嘉集采失标后,信立泰在2019年明确确立转型战略,向创新药和高端仿制药两大方向进军。

*的创新药信立坦被扶上位,在当年的年报中,信立泰称其为“新一代的主力产品”,并对信立坦加大推广力度,也在续谈医保中放低姿态,以低于准入药品平均降幅的价格成功续约。

信立坦虽不能复制泰嘉的荣光,但也确实“不辱使命”。

作为信立泰旗下仅有的获批创新药,信立坦在默默无闻6年后开始放量,销量从2015年的20万元跃升至2019年的1.41 亿元,并在之后持续攀升,2022年预估收入约9亿到10亿元。

在此之外,信立泰通过引进和自研两大途径押注创新药赛道。

求变前路待考

对于仿制药企来说,核心竞争壁垒不高,尤其是依靠单一产品的药企风险*,转型几乎是一众参与者未来都必须走的路,信立泰开始地不晚,但动作很慢。

集采模式的到来,倒逼仿制药企加快转型脚步,砸钱做研发是修炼内功的必要环节。

2018年,信立泰研发投入占总收入比重增长近7个百分点,此后这一比重总体保持着上升趋势,2022年研发投入达到9.17亿元,比重增至26.35%。

钛媒体App制图,数据来源:财报

信立泰的转型管线辐射范围,主要圈定在心血管慢病领域,向抗肿瘤、降血糖、骨科、抗感染等聚焦领域拓展延伸,细分来看,则是覆盖了高端化学药、生物医药、医疗器械三条产品主线。

根据2022年年报,信立泰目前在研项目共有48项,其中化学药26项(含创新项目21个),生物药15项(含创新项目10个);医疗器械领域在研项目7项。

转型口号喊到第四年,有望在今年获批的创新药恩那司他属于“抱养”。这款肾性贫血新药是信立泰在2020年从日本JAPAN TOBACCO INC.引进,公司需支付最多8750万美元的里程碑付款。该药最新进展是处于CDE审批过程中,已完成临床核查。此前信立泰曾预估其将于今年一季度获批上市,现在看来已经延期。

恩那司他若能获批上市,预计将是国内第二个上市的HIF-PHI药物,对标药品为阿斯利康的罗沙司他,2018年在中国获批上市,2020年院内销售额近5亿元。

自研方面,信立泰围绕信立坦布局的复方制剂SAL0107(阿利沙坦氨氯地平)、SAL0108(阿利沙坦吲达帕胺)预计于2024年之前陆续上市,这两款抗体药物由其美国孙公司自主研发。

SAL0107上市申请已获得受理,有望在2023年上市;SAL0108的III期临床已完成了全部患者入组,预计2023年递交上市申请,有望在2024年获批。两款复方制剂与信立坦及在研产品S086( 沙库巴曲阿利沙坦钙)于高血压适应症形成战略协同。

S086片也为信立泰自主研发新药产品,今年1月,信立泰公告显示,S086治疗轻、中度原发性高血压适应症Ⅲ期临床试验已经完成揭盲和统计分析,初步结果显示达到主要终点目标。此外,S086片拓展的慢性心衰适应症已完成Ⅲ期临床首例受试者入组。

还有一款2013年从重庆复创引进的苯甲酸复格列汀(DPP-4 抑制剂)已完成III期数据揭盲,是信立泰在糖尿病领域的布局新药。

前述5款新药成药性高,“外来”的恩那司他或将*补充信立泰创新药商业化产线。但信立泰还没有抵达全面依靠创新药为业绩增色的时间点,行业研报对于公司旗下在研进度较快新药的销售峰值预测是出现在2030年。

研发获批是进入创新赛道的门槛,这能催动股价,但带高业绩的始终是创新药变现。以获批延期的恩那司他来说,能否赶得上2023年医保谈判,决定其销量走势,更关乎信立泰业绩修复时间表能否提速。