这几天,淘宝天猫大裁员的小道消息,刷屏了朋友圈。5月25日晚,阿里紧急发文辟谣,说自己没有“大裁员”,还要新招15000人。

随着电商平台流量到顶,最近阿里的“大新闻”也特别多。

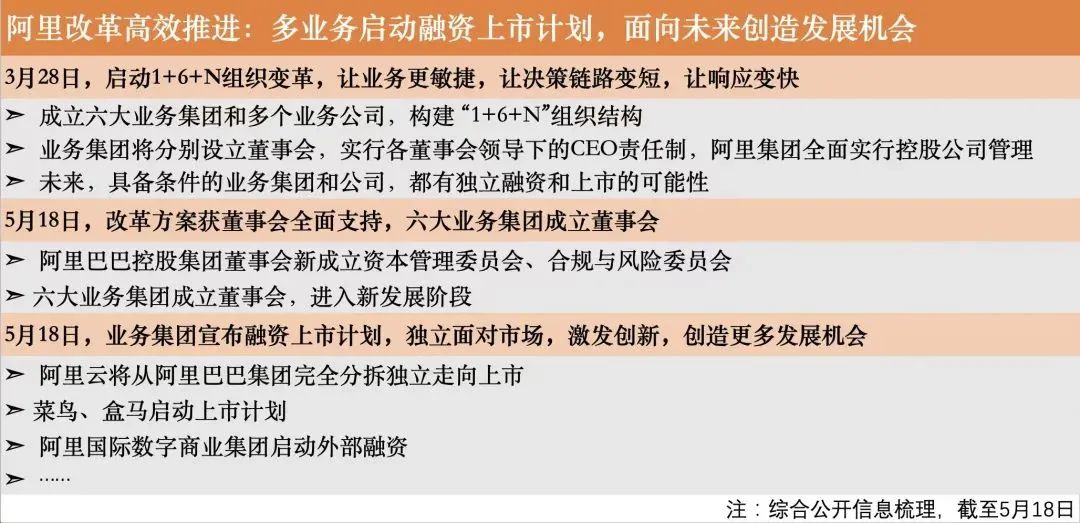

首先是3月28日,阿里集团董事会主席兼CEO张勇发布全员信,宣布启动“1+6+N”组织变革,此举被认为是“阿里巴巴24年来最重要的一次组织变革”。

再到5月18日,阿里发布2023年*季度及2023财年(覆盖2022年4月1日—2023年3月31日)的业绩报告。在财报中,阿里宣布盒马、菜鸟将启动上市,消息一出舆论哗然。

关于裁员问题,其实在财报中也能看出来,过去一年确实裁员不少。截至2022年12月31日的员工人数为239740人,截至3月31日,阿里员工的人数为235216人,一季度减少了4524人。

按阿里公布的财报,2022年一季度减少4375人、二季度减少9241人、三季度减少1797人、四季度减少4163人。也就是说过去一年零3个月,阿里员工数量减少了2.41万人。

关于裁员,是业绩下滑困境的无奈选择。从业务调整,到子业务分拆上市,则显示出了阿里业务改革的决心。

1、淘宝天猫GMV同比下降

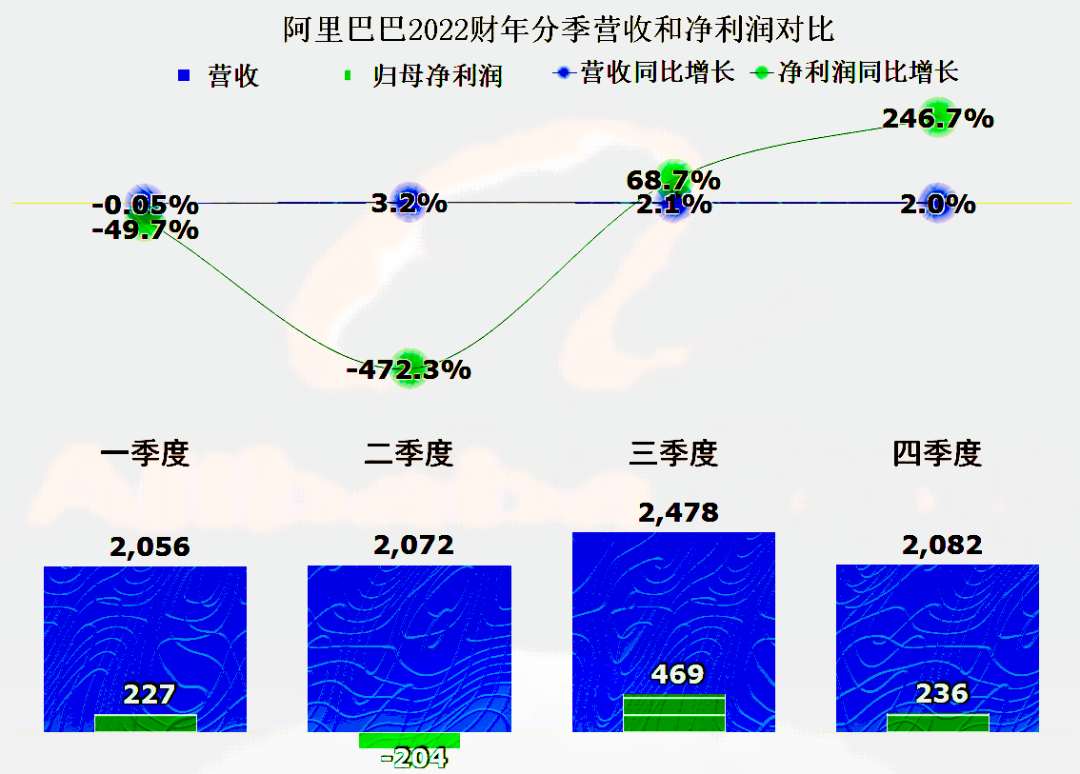

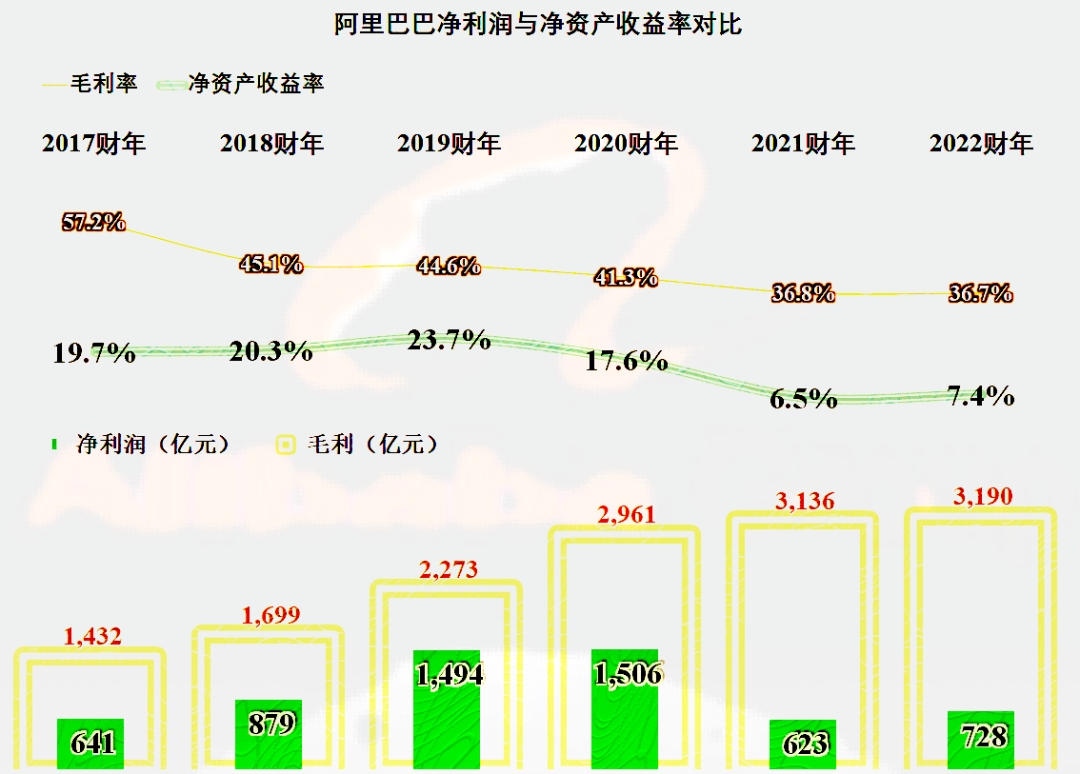

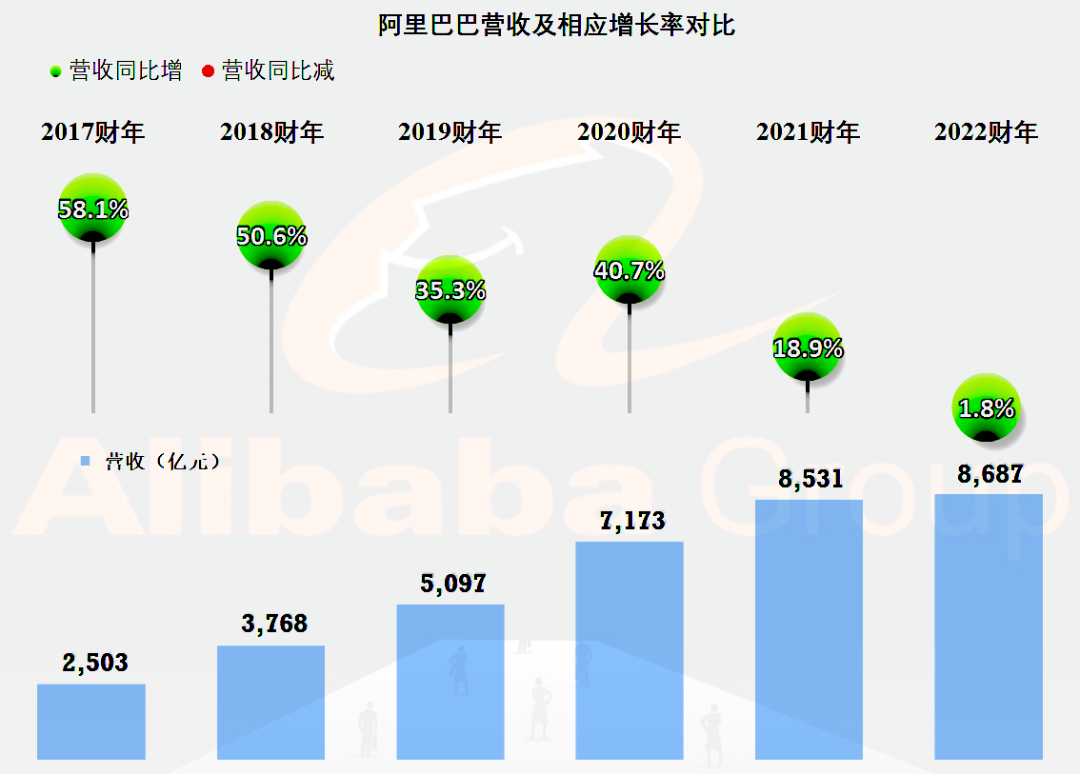

财报数据显示,上一财年阿里收入为 8686.87 亿元,同比增长2%。经营利润为 1003.51 亿元,同比增长 44%。第四季度营收为2082亿元,同比增长2%。

净利润为219.96亿元,而去年同期净亏损为人民币183.57亿元。不按美国通用会计准则(Non-GAAP),净利润为273.75亿元(约合39.86亿美元),同比增长38%。

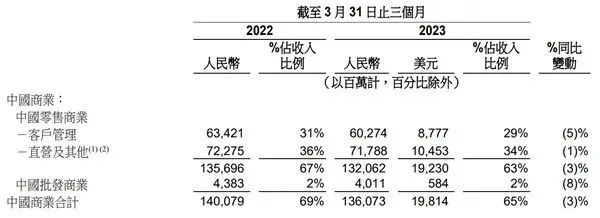

中国商业部分依然占据阿里业务基本盘的重要位置,收入占比达到65%。该分部主要包括淘宝、天猫、淘特、淘菜菜、盒马、天猫超市、高鑫零售、天猫国际及阿里健康等中国零售商业业务,以及包括1688在内的批发业务。

2023 财年,中国零售商业的收入为5653. 3亿元, 相比2022财年的5748.7亿元下降2% ,客戶管理收入同比下降 8%。

其中,今年一季度,中国商业合计收入为1360.73亿元,同比下降3%,相较总营收2%的增速,业务基本盘拖了后腿。客户管理收入同比下降5%,直营和其他业务营收717.9亿元,同比下降1%。

淘宝天猫方面,按交易量规模计算,淘宝天猫依然是国内电商*,但增长乏力。

一季度,剔除未支付订单,淘宝和天猫线上实物GMV(商品交易总额)同比下降,同时导致阿里中国商业分部客户管理收入下降5%。

与之对比的是,2022年,京东GMV增速为5.6%,拼多多GMV增速超过30%。

此外,抖音电商和快手电商GMV增速分别为80%和32.5%。换言之,阿里成了五大巨头里*GMV下降的。

但在3月,或受三八大促影响,淘宝和天猫的GMV有所转好,当月线上实物商品 GMV 增长(剔除未支付订单)转为正数,主要由服饰及保健品品类增长强劲所带动。

同时财报也指出,目前淘宝天猫的进口陆冲板、滑雪、骑行等海淘新趋势品类,销售额在翻倍增长,淘天仍然有小风口存在。

淘特、淘菜菜作为新业务,则持续实现了季度亏损同比收窄。本季度,在淘宝和淘特上M2C商品产生的支付GMV同比增长26%。

财报中提到,淘菜菜和淘特亏损收窄,让阿里中国商业分部的经调整EBITA净利润同比增长19%至384.8亿元。

但社区团购领域,目前处于市占率*位的,仍然是拼多多旗下的多多买菜。一位社区团购行业人士透露,目前淘菜菜的规模还不到多多买菜的一半。

本地生活服务方面,在3月,高德日均活跃用户数量创1.5亿的新高,飞猪国内酒店预订价值较2019年同期增长超70%。

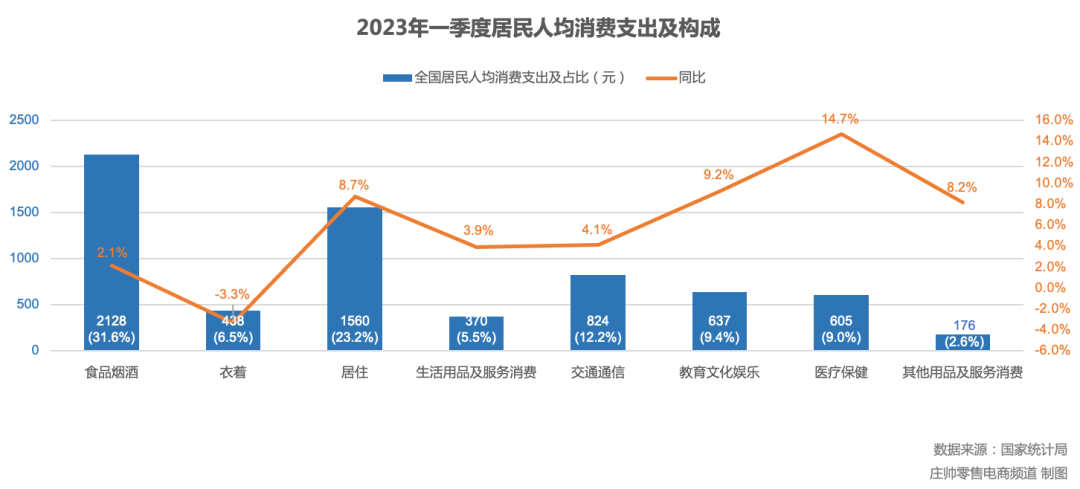

而国家统计局4月发布数据显示,生活用品及服务人均消费支出增长3.9%,阿里本季度本地生活服务订单增长超20%,优于人均消费支出增速。

阿里的本地服务业务发展势头强劲,值得指出的是,本地生活也将全部独立,成为新的独角兽,可见阿里对本地生活服务的期待。

但据第三方数据机构中研网数据,2023年初,饿了么的市占率约20%,美团外卖约为69%,如何从美团手中抢下更多市场份额,对饿了么来说依然很艰难。

2、子业务以后要靠自己“觅食”

本次财报,阿里在还明确宣布,启动多业务拆分上市计划——菜鸟探索上市流程、盒马实施上市计划,批准阿里国际数字商业寻求对外融资。上一财年及一季度菜鸟和盒马的具体表现又如何?

本季度,阿里称盒马鲜生继续增强其销售能力并提高运营效率,经营业绩因此录得正数,但阿里并未披露具体业绩数据。今年元旦盒马CEO侯毅曾对外表示,盒马鲜生已实现盈利。

阿里对盒马是有很高的期待的,财报中指出,盒马预计将在未来6到12个月内完成IPO,盒马有望将成为阿里旗下*IPO的子公司。目前,盒马在全国27个城市拥有超过300家门店。

而菜鸟方面,一季度,在抵消跨分部交易的影响前,菜鸟的收入同比增长15%至189.2亿元,总收入有72%来自外部客户,收入同比增长18%至136.2亿元。主要受国际物流履约解决方案服务每单平均收入增加,以及对消费者物流服务需求的增加所致。

此外,不少股票分析师视菜鸟为非常优异的上市标的。原因系其握着阿里系的海量订单数据,既有市场,又有技术,为四通一达提供底层的信息技术服务,既能赚钱养家,又有技术作为护城河。

除了盒马鲜生和菜鸟,还有一项业务被阿里在财报中特意强调,即国际数字商业(海外市场)。据悉,蒋凡上任后,阿里国际电商已经连续3个季度大幅增长。

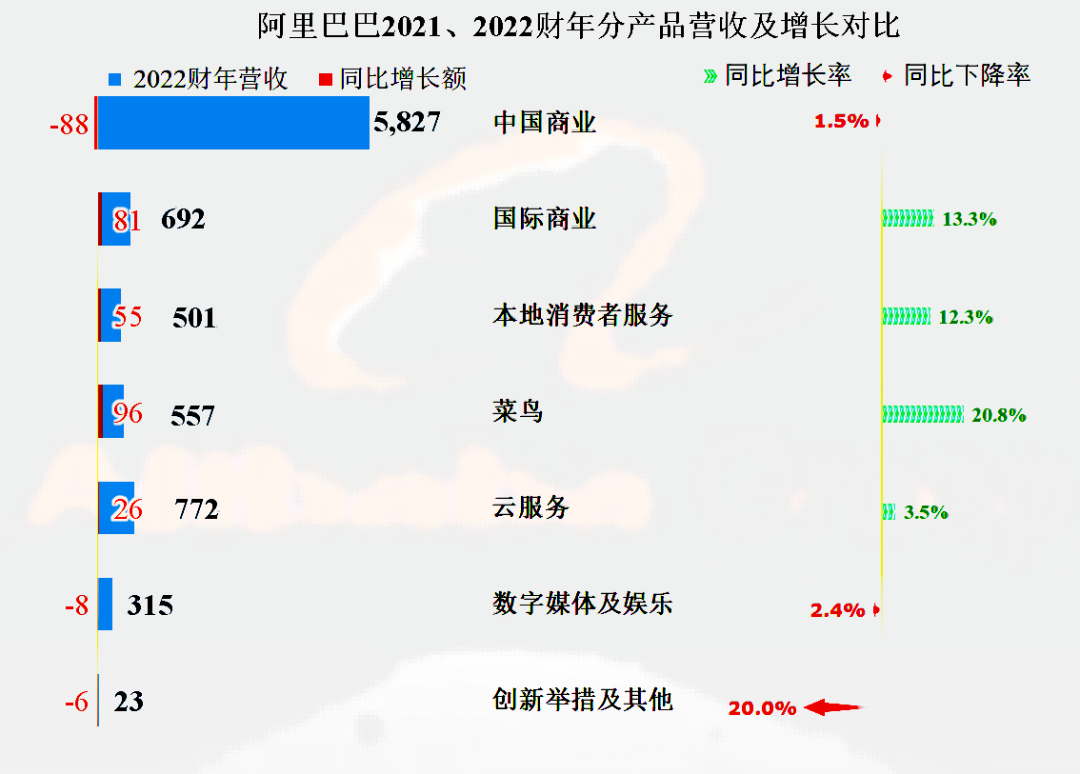

一季度,阿里国际零售商业营收达到139.67亿元,同比大幅增长41%;订单量整体同比也了增长15%。本季度国际电商总零售收入达到185.41亿元,占阿里巴巴集团总营收(2082亿元)的9%。

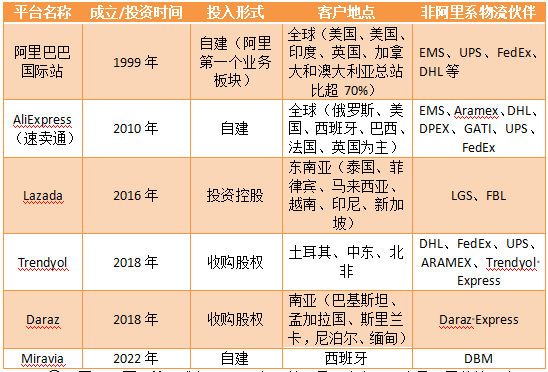

图:阿里国际业务全家桶

图:阿里国际业务全家桶

或基于业绩的突出表现,财报电话会上 ,蒋凡也得以以阿里国际数字商业集团(AIDC)CEO的身份,首次出席阿里集团财报分析师会议。他表示,本季度,国际业务展现了快速的增长势头,增长主要驱动力来自于业务规模的扩大和商业化率的提升。

一季度,速卖通还面向全球消费者推出的新服务Choice,指定国家的消费者在Choice下单可享受免运费、免费退货和配送质量保证等服务。今年3月以来,速卖通在韩国、西班牙等开通Choice服务的多个国家,下载量均飙升至前3名。

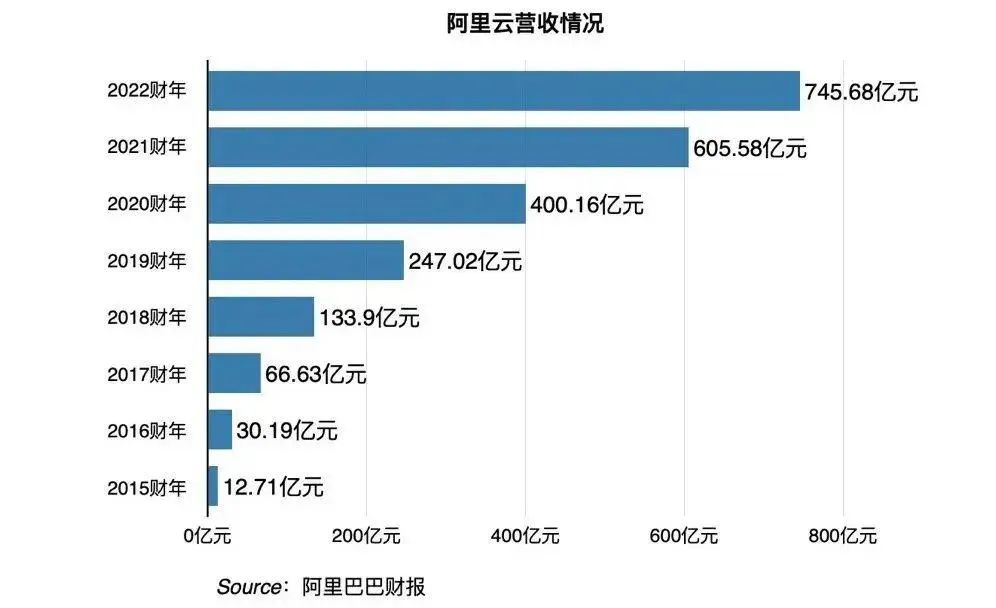

此外,阿里云也将从阿里巴巴集团完全分拆独立走向上市。值得一提的是,云业务实现了连续两年盈利,为国内*实现稳定盈利的云计算公司。阿里云背后还有阿里达摩院的技术支持,含金量非常高。

另据第三方调研咨询机构Gartner 2022年全球云计算IaaS市场排名,阿里云全球排名第三,在亚太市场*。目前,阿里云在全球28个地理区域运营着86个可用区,服务全球超400万客户。

但将阿里云放在所在行业来看,阿里云的业绩表现还有很大的进步空间。

2023财年阿里云营收770.2亿元,同比增长3.5%。自2020年起,阿里云的营收增速持续下滑,从超过50%降至3%左右。与此同时,美国头部云厂商,包括微软智能云、亚马逊AWS和谷歌云,都还保持15%—30%的营收增长。

从以上动作来看,阿里决定将以上四个业务单独拆分、上市、融资的目的很简单,相关行业人士分析认为,IPO和融资后,以上业务将变得更加开放,这样可以连接更多的社会资金和资源,获取阿里系之外更多的客户和合作伙伴。

3、改革是因为实在“不行了”

马云早年曾说过,阿里的变革不会是一时的,而将是时时的。与财务数据一同披露的,还有阿里今年3月底启动的组织大改革计划,即“1+6+N”模式。

具体为,1是阿里巴巴集团,6是6大业务集团,分别是智能云(包括云、AI、钉钉等)、淘天(淘宝、天猫、淘特、淘菜菜、1688等)、本地生活(高德、饿了么)、阿里国际数字商业(Lazada、速卖通、Trendyol、Daraz等)、菜鸟集团和大文娱集团(优酷、阿里影业等)。N是指由其他各类业务组成的更小规模的独立公司,也需要自负盈亏。

此外,有内部人士爆料,阿里已经限期关闭内部跨业务部门的转岗通道,从8月1日起,业务集团、公司转岗不再跟阿里集团打通,转进转出都需要离职再入职,一切都朝着各业务集团、公司更加独立的状态演进。

而阿里不少业务独立后,将独自面对行业里更强大的竞争对手,会有更大的生存压力。那么,明知离开“母体”,这些业务会遇到更大的风险,阿里为何仍决意将六大业务重新调整?

*,从国家统计局4月18日公布数据来看,2023年Q1全国居民在多个品类的人均消费需求均出现不同程度的增长(*的食品烟酒增长2.1%,最高的医疗保健增长14.7%)。而淘宝天猫的强势品类——服饰(衣着),在此次国家统计数据是全国人均消费*负增长的品类,下降3.3%。以当前的经济形式和需求变化,未来的情况也不会太乐观。

不得不面对的还有,在同行纷纷降本增效,减少营销的当下,阿里营销费用依然创新高超千亿元,但低速增长的业绩,又与营销支出增速不匹配,这说明阿里的营销效果已经大打折扣,营销的措施对消费者吸引力下降。过去的模式行不通,阿里的业务发展模式需要做出改变。

第二,从整体财报可以发现,阿里和旗下各项业务的增长亮点不多,同比增长最快的三项业务分别是国际商业、本地生活和菜鸟。而营收占比近三分之二的国内商业业务营收下滑3%。

营收和毛利额都增长不动,电商业务接近天花板。阿里过去的高增长模式已成为历史了,以前在“阿里”的资源优势下,这些业务实现飞速发展。而如今,阿里需要这些业务独立发展上市,自己去融资和面对市场的竞争,阿里到了“养儿防老”的时候了。

第三,各业务分拆上市,还与阿里高层对阿里市值不满有关。2020年,时任阿里巴巴集团CFO武卫在投资者日说道,“根据分类加总估值法,市场对阿里巴巴集团总体业务中的诸多业务板块并未赋予应有的价值,无论是核心商业中的新业务,还是云计算,以及在被投资公司中的股份价值,这些并没有计入阿里当前应有的市值内。”

此前,阿里一些子业务的业绩并没有完全公开,外界对于子业务的价值也难以考量。在阿里云、菜鸟等业务线独立上市后,投资机构会给出公允的估值

华尔街分析师Stephen Frampton指出,若将国际数字商业、菜鸟、盒马的估值计入阿里整体估值,得出的市值几乎是目前阿里价格的三倍。

而阿里想取得更高估值的原因,是因为更高的估值和市值意味着更强的融资能力。简单来说,可以给阿里带来更多的投资额,缓解阿里的现金流压力。

不过根据张勇的说法,阿里让子业务脱离母公司和提高估值都只是表象。张勇曾在内部信中将此次分拆称为“阿里云面向未来二次创业的全新开始”,并称“只有这样才能打造一家世界级的科技公司”。

“1+6+N”的背后是阿里面对电商大环境不得做出改变。20年的电商积淀,依靠阿里的创业基因,相信阿里的未来会更好。