叮咚买菜,一退再退。

几天前,社交媒体上部分消费者之间传起了“叮咚买菜将撤离川渝”“正在打折清仓”的消息。5月22日,叮咚买菜宣布基于降本增效的考虑,将于29日暂停成都、重庆两地的业务。

在此之前,叮咚买菜一年内已经相继撤出珠海、天津、厦门等10个城市,目前仅剩26座驻场城市,规模相比2021年的峰值37座城市缩水近30%。

此次撤退来得突然。据多家当地媒体报道,本次关停涉及100多个站点、1000多名员工,内部员工也是近期才收到通知,尚未确定赔偿方案。

图/叮咚买菜服务调整公告截图。

而2022年第四季度,叮咚买菜刚刚实现盈利,单季度净利润4988万元,成为业内*家真正实现全面盈利的生鲜电商企业。另一边,同样实现盈利的盒马近日官宣上市计划,更是让生鲜电商行业看起来未来可期。

但叮咚买菜在川渝地区的匆忙撤退,又明示了行业的不确定性。官宣当日,叮咚买菜股价下跌7.07%,对比刚上市时每股股价23.5美元,如今叮咚买菜每股只有2.8美元。似乎投资者们还在观望:当疫情导致的“全民下厨”时代结束,生鲜电商究竟还有多少商机?

前置仓模式盈利了?

几年前,生鲜赛道还是资本眼中的“香饽饽”。2014—2020年,每日优鲜和叮咚买菜都获得超10轮融资,其中不乏中金资本、红杉中国等知名投资机构。阿里、美团、拼多多等互联网大厂看中了其中的流量,也纷纷入局,抢夺市场。

如今,“生鲜电商不是一门赚钱的生意”却成了众所周知的事实。行业内各家公司竞争得“你死我活”,但大部分都是“卖得越多,亏得越多”。

就以每日优鲜为例,2019年—2021年三年间,其营收分别为60亿元、61.3亿元、69.52亿元,但净亏损却是29.02亿元、16.49亿元和38.49亿元。

2022年,每日优鲜因股价持续低于1美元而多次收到退市警告,市值跌去99%,黯然退场。它所开创的前置仓模式,也受到了更多质疑。

前置仓一度是生鲜电商最被看好的模式。生鲜保质期短,为了更快送达订单,平台在社区5公里范围内自建仓库,根据销售数据提前在前置仓备好货品,即时配送。但投资者最终发现了这一模式的致命缺陷:成本过高。“*的服务下卖的却是毛利极低的蔬菜瓜果,堪比用复兴号拉煤。”

盒马也尝试过前置仓,但盒马小站仅运营一年就被放弃。其CEO侯毅更是断言,前置仓除了配送快没有任何优点,“是不可能盈利的”。

而仍然坚守前置仓模式的叮咚买菜实现盈利,似乎又为这一模式正了名。可仔细分析就会发现,叮咚买菜盈利靠的并不是前置仓的优势。

由于生鲜产品毛利率低,叮咚买菜力图寻找新的利润增长点,盯上了预制菜。

生鲜农产品的毛利率一般在10%—15%之间,而预制菜的毛利率却能达到20%以上。例如叮咚买菜2021年4月推出的自有品牌“拳击虾”,主打小龙虾半成品菜,券前毛利率就有33.8%。

2022年,叮咚买菜主要自有品牌预制菜销量同比增长超2倍,虽然只占总销售额的11.5%,但明显拉动了公司整体的毛利率,使之达到了历史最高点32.88%,同比增长5.18%。

但这远远不够,叮咚买菜还在想方设法地“降本增效”。

2021年8月,叮咚买菜进行战略调整,从“规模优先,兼顾效率”改为“效率优先,兼顾规模”,此后连续停止10余个城市的服务,放弃了效益不高的市场。

效率优先,意味着成本中占比最高的履约费用需要持续优化。履约费用即为了履行订单而付出的成本,2021年及以前,叮咚买菜的履约费用率一度超35%,2022年则为25.25%,2023年一季度更是下降至23.9%。

叮咚买菜的履约费用降低,一方面来源于关闭部分前置仓后租金、水电费及人力成本的整体下降,另一方面来源于骑手的配送效率提升。CEO梁昌霖在2022年四季度财报分析会上称:“在一年半的时间内,我们一线配送人效提升25%以上,一线仓内人效提升40%以上。”

而配送效率提升,说白了就是骑手数量更少、每位骑手配送的单子更多了。据多家媒体报道,截至2022年10月,叮咚买菜单个站点的骑手数量从之前的十多名减为七八名。就以2021年四季度的上海地区为例,骑手日均交付订单量为89.5单,高于整体平均数74.8单,是叮咚买菜在当地盈利的关键。

并且,叮咚买菜还持续缩减营销费用。2022年四季度,叮咚只花了9100万元用于打广告,相比2021年同期骤降74.5%,而今年一季度营销费用则为8750万元。对此,官方解释为因品牌形象建立,获客成本下降。但也不难推断出,推广费用减少意味着扩大用户规模的优先级降低了。

也就是说,叮咚买菜连续两季度的盈利,主要是靠“省”出来的。

然而,居高不下的成本,最终还是反映到了产品的价格上。川渝消费者得知叮咚买菜退出的消息后,有人为之惋惜:“舍不得,品质和配送速度都不错,疫情期间全靠它度过。”但更多的评价是它家产品太贵。多位用户表示:“我都是打折才买,正价从来不买,没想到把它拖垮了。”“我看到这个消息马上打开叮咚,发现都要歇业了,它还是没有朴朴超市便宜。”

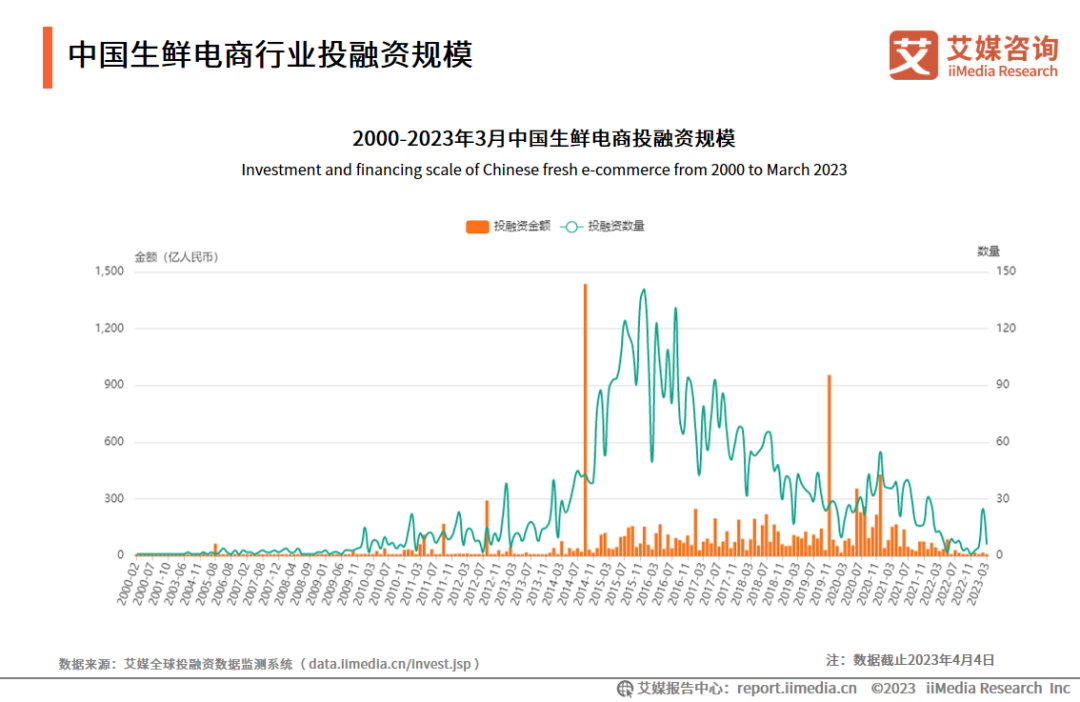

近年来,国内生鲜电商投融资规模的变化。(图/艾媒咨询)

叮咚买菜的扭亏为盈并没有令投资者迅速重燃热情,当它撤出川渝的消息传出,人们关注的重点仍然是它过去四年共计亏损123亿元。前置仓模式的可行性仍待证实,新的挑战又出现了:疫情过去后,线上买菜不再是一种“刚需”了,生鲜电商即使盈利了,还能持续盈利吗?

生鲜电商的对手,究竟是谁?

生鲜电商被称为中国电商领域“最后一片蓝海”。从2016年到2022年,国内生鲜电商市场规模由623亿元“狂飙”至3637.5亿元,足足增加了近5倍。

但这个赛道内卷严重。2016年,中国农业生鲜电商发展论坛公布的数据显示,国内4000多家生鲜电商企业中,95%都处于亏损状态。天眼查数据显示,截至2022年一季度,规模以上生鲜电商平台存活率仅在20%左右。

前置仓模式下,吉及鲜、呆萝卜、每日优鲜均已陷入资不抵债的窘境。相比之下,朴朴超市对于扩张更为谨慎,成立7年仅入驻7座城市,但截至2022年11月也只有七成门店盈利。

低成本的社区团购模式似乎也好不到哪里去。2022年,滴滴旗下的橙心优选,以及社区团购头部玩家十荟团、兴盛优选纷纷爆雷,美团优选退出了西北四省以及北京市场。

盒马则一直在探索。成立至今,盒马先后推出盒马鲜生、盒马X会员店、盒马邻里、生鲜奥莱、盒马F2、盒马菜场等不下于十种商业业态,但其中一半都已经退场。

高损耗率是生鲜行业永恒的难题。从进货到分拣再到配送,每一个步骤都可能发生产品的腐烂或损坏。而低毛利则使得一切降低损耗的尝试都显得成本过高。

因此,求生求变的生鲜电商企业,都开始发力预制菜。2022年美团正式上线预制菜专区,今年,京东也发布了“预制菜计划”。根据叮咚买菜高管的公开发言,叮咚买菜正在向“食品电商”转型,目前已有18个预制菜自有品牌。盒马于5月9日发起预制菜生态联盟,还表示今年10月将开以预制菜为核心的门店。

看起来,生鲜赛道只是换了一批玩家、换了一些玩法继续内卷。但不可忽视的是,生鲜电商的对手,或许并不只有同行。

今年一季度,叮咚买菜App总成交额下滑,财报给出的解释是疫情之后消费者不再普遍居家,需求有所下降。其实这也是整个生鲜电商行业面临的问题。

成都的夭夭告诉新周刊,去年因疫情封控期间,她家线上买菜比较多,也在阳台花盆里种些菜,但今年就很少线上买菜了。“小区附近有农贸市场,很多爷爷奶奶卖自家种的菜,又便宜又新鲜。”

像她这样的年轻人还有很多。近来,不少年轻人爱上了逛超市或菜市场,既省钱又解压。有网友表示:“在充满烟火气的场域看着琳琅满目的蔬菜瓜果,会很容易勾起购物欲,也不会花太多钱。”

夭夭用过几个不同的生鲜购物App,但觉得品质不太稳定,价格也较高。如果从菜市场买菜、在家做饭,一天伙食费只要20多块钱,还能荤素搭配。正如有人调侃的一样:“自从去菜市场买菜,我的恩格尔系数下降了一半。”

何况,如今堂食、外卖的选择繁多,工作忙碌的白领们并不像疫情期间那样经常做饭,更减少了对买菜App的需求。对懒人而言,买预制菜再自己加热,可能还不如吃用料理包做好的外卖便捷。

广州的阿芙就是这样的懒人。去年因疫情封控的一个月内,她在各种生鲜App下单了超过1000元的产品,但解封后,她很少下厨,当初买的预制菜还冻在冰箱里。“有时也想自己做饭,但一下班就感觉很累,还是叫外卖吧。”

生鲜电商真正的用户,还是以相对有钱有闲的年轻白领为主。有网友称:“有次心血来潮去菜市场,离开了买菜App,我竟然变成了蔬菜‘文盲’,好多菜都不认识了,手足无措的我没逛多久就灰溜溜地跑了。”还有人总结,一些菜市场商家会“看人下菜碟”,只要看你穿得像白领,就会把价格报得更高。不想被坑的消费者宁可买得贵些,也要选择出品优质的买菜App。

叮咚买菜退出川渝后,有消费者遗憾地评论:“只能说川渝有时间做饭的年轻打工人群体还是少了,撑不起叮咚的业务。”

说到底,生鲜电商力图在餐饮外卖与农贸市场、超市之间切割出一片市场,但这块“蛋糕”可能并没有想象中那么容易到手。

2023年,生鲜电商企业有的扭亏为盈,有的战略收缩,有的大胆扩张,行业加速迎来洗牌。而谁能活下去、怎样活下去,仍然没人能看得清楚。