5月初,海航航空集团10家盈利企业的员工父母收到了企业发放的 “孝敬父母金”,这项福利是方大集团入主海航航空之后,带来的一个小变化。

当年方大集团打败吉祥航空背后的均瑶集团,成为海航航空的实控人时,市场并不看好,海航控股的股价直接四连阴。还有些人则去调侃海航员工未来也能见识到现金堆成山的场面。

这里影射的,是2019年方大特钢拿出3.12亿元现金给员工发年终奖的事情,现场有5000多名员工参与领奖,符合条件的员工到手红包都能有6万元。

如今海航的员工们确实体会到了方大集团在管理上的种种特色,包括现金墙。

而他们回馈给方威的,是一份关于复兴的可靠想象。根据近期披露的2022年年报,方大集团总体的年营收增长率接近30%,其中航空板块的营业收入近530亿元。

今年航空业的全面复苏,让方大集团一季度营收较2022年增长了79.9%。看起来,方威距离抄底成功似乎越来越近了。

01 抄底行家

方威是抄底国企的行家里手。

方威草根出身,靠收废钢赚到了人生的*桶金,但真正让他在中国商界名声大振的,还是一系列对濒临破产国企的收购和改造成功。

上个世纪90年代,不少国企都因为经营不善、外资冲击等原因,陷入人员下岗、濒临倒闭的困境,前段时间热播的《漫长的季节》里就有相关情节的描写。

与大部分人不同,嗅觉敏锐的方威视危为机,通过多年积攒下来的资金和社会关系,接连收购了抚顺碳素厂、沈阳炼焦煤气、成都蓉光炭素、合肥炭素等国企,这也是方大炭素的前身。

方大炭素股价表现(自上市至今)

比起那些商场上的手段,方威对传统产业的整合与重塑能力更加令人侧目。从收购抚顺碳素厂开始,方威对利用资本操作扩张事业版图之事愈发得心应手,并逐渐成长为赫赫有名的“国企猎手”。

南昌钢铁改制案中,方大击败了多家实力深厚的大型钢企,成功并购长力股份(后更名为方大特钢)。此后方威再度出手,将上市公司ST锦化收入囊中(先后改名方大化工、航锦科技)。

方威通常采取协议转让的方式收购陷入困境的国企,然后对其进行深度调整,以市场的方式进行重组、优化、业绩提升。最终,会将其再次投向资本市场实现资本收益和市值增长。

从结果上来说,方威对购入的国企的改革治理颇有成效。以ST锦化为例,接手后的次年便实现了扭亏为盈,此后多年的净利润表现稳定可靠,市值也持续创出历史新高。

方威在介绍自己集团的发展时提到,“很多企业都是20年来通过兼并、重组而来,也有破产重整过来的,有国企、有民企,都是亏损的企业,有巨亏、有潜亏,方大集团控股以后,依靠原有的班子、员工,用一年左右的时间都能扭亏为盈。”

方威多次抄底国企的行为也引发了不少争议,比如苏荣案中*个被查实的线索就是南昌钢铁集团改制过程中资产贱卖的问题,ST锦化被收购时的经营状况,似乎也没有差到马上就会破产的地步。

不过,无论外界如何评说,都没有阻碍方大系成长为资本市场上的庞然大物。

猎手方威盯着那些具有核心竞争力,却又遭遇流动性危机的优质标的,果断买入后便一边改革,一边等着周期变化。从钢铁、化工再到医药,方威的每一次大手笔背后都隐藏着他对中国周期性产业格局变化的精准判断。

有投资眼光和周期逻辑的支撑,他会选择海航就并不显得意外了。

02 核心资产

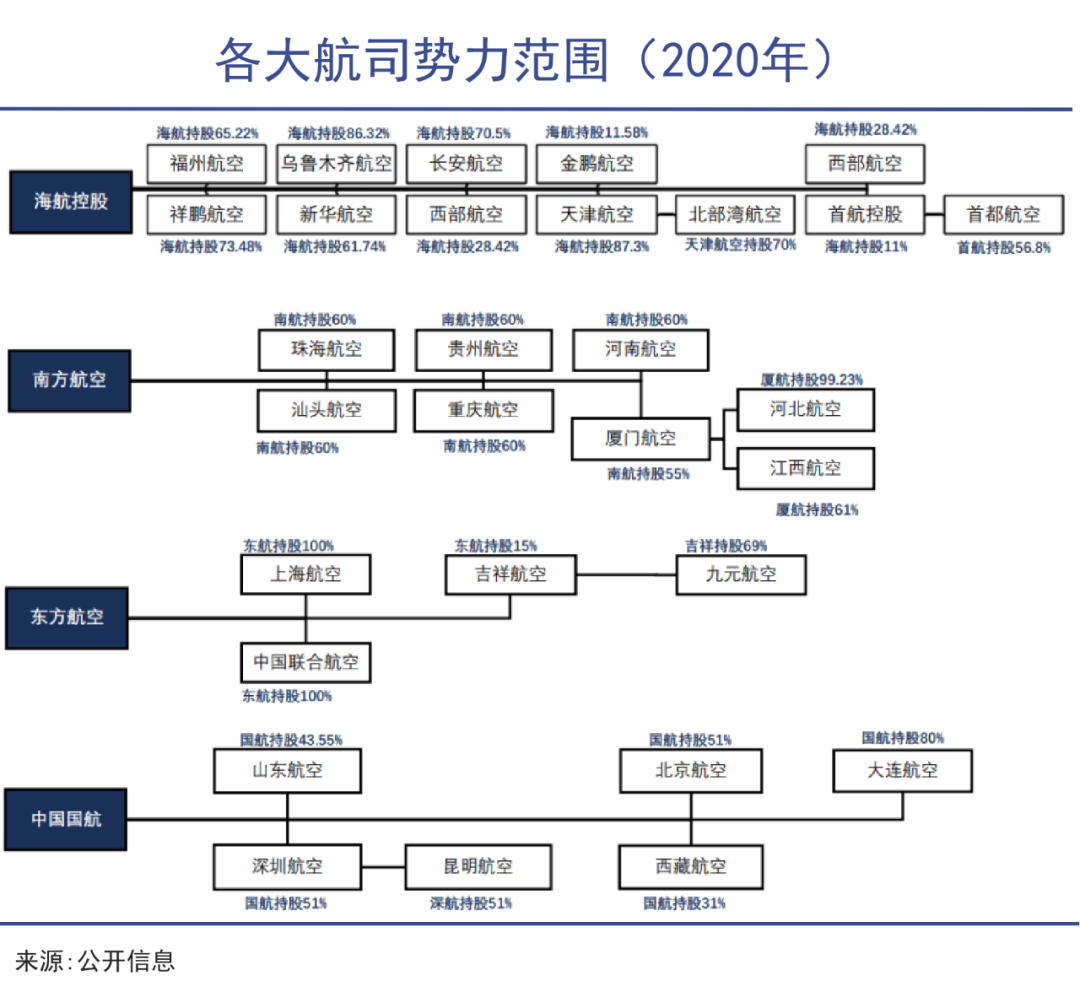

海航的核心资产是稀缺航线和承运人资格。

2018年,方威以450亿元人民币财富位居当年胡润百富榜的第46位。那一年即便是意气风发的他,大概也不敢想象自己未来有一天会入主海航航空。毕竟此时方大集团的总资产仅有708亿元,而海航总资产是2047亿元。

在消费者眼中,海航航空规模庞大线路众多;在投资者眼中,海航航空是海航集团的核心资产之一,占据了优势基地及航线资源。

海航航空旗下的海南航空在海口美兰机场占据垄断地位,而那里明显会受益于海南自贸港概念,逐渐成长为旅游度假、免税购物等消费场景的高地;首都航空以北京作为主基地,既有枢纽优势,又占据了旅游热门城市丽江机场的主要份额。

更吸引投资者的是海航航空当时拥有的承运人资格,境内12张客运牌照、境外2张,4张货运牌照,3张公务机牌照,加上超1500条客运航线数量。

如此雄厚的资源实力,是当年的海航位列中国四大航司的基础。

航空牌照是一种稀缺资源,新建航空公司需要花费巨额资金、漫长时间,才能取得航空承运人牌照。海航航空拥有的承运人资格接近三大航总和,这成为重组时资本眼中的核心资产。

2021年,吉祥航空背后的均瑶集团就打算以300亿元抢占这些资源。

当时的均瑶集团已拥有四家上市公司,手握航空、金融、消费等众多相关领域资产,2019年以306亿元的营收位列民营企业500强第277位,在航空从业经验和资金实力等方面都不容小觑。

偏好娱乐消费产业、在三亚打造了110亿旅游项目的复星集团同样盯上了海航航空。比起擅长资本操作的方大系,复星集团在资本市场上的名声也更响。

这桩收购案最后能花落方大,全靠方威舍得花钱。2021年底,他给出了410亿元现金的代价,以2.8元/股的价格合计控制ST海航24.95%的股权和海航航空集团95%的股权,出价远远高于均瑶集团和复星集团。

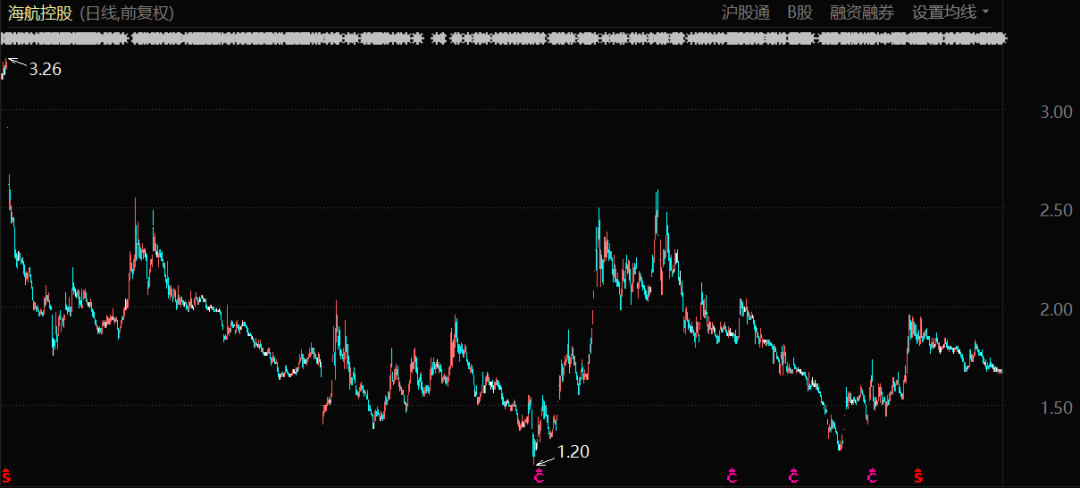

相比于2020年1月海航士气*落时1.4元/股的价格,方威付出了双倍的成本才将其纳入方大系版图,这其实已经说明了他对于海航业务的高期待值。2021年12月8日,方威首次亮相海航干部员工大会,提出要“立志打造利润*的世界航空公司。”

03 爬出谷底

方威的投资至今看起来都很顺利。

要想重组、混改成功实施,最重要的就是稳定人心和降本增效。

稳定人心方面,方威通过“孝敬父母金”等方式做了投入。入主海航一年后,又通过定增带来了超一百亿的补充流动资金,缓解了集团内部的焦虑和不安情绪。

他认为“航空困难的时期就要过去了,要为未来民航市场复苏提早做出准备”,而这些资金也被海航用来采购更多飞机、航材和航油。市场变化也正如其所料,防疫政策放开后航空业快速恢复,出行人数和机票价格双双增长。

海航的承运数据也有明显增长。2023年前4个月共载客1840.2万人,同比增长150%;货运及邮运量为9.9万吨,同比增长13.07%;期末客座率为80.28%,货邮载运率为24.85%。

事实上,海航控股是行业里一季度唯三实现盈利的上市公司,净利润达到1.58亿(另两家是春秋航空和吉祥航空),同属海航航空的西部航空也在一季度实现了盈利。

业绩说明会上表示,海航表示随着民航业的迅速复苏,预计7-8月暑期及十一黄金周期间休闲旅游和探亲访友需求将显著增长,“预计公司经营指标方面可实现量价齐升。”

传统旅游热点市场海南、西北、新疆、云南等地,都存在较大收益机会,这些地方也是海航具有竞争优势的地方。

成本控制方面,由于重整时各大租赁商均给予了海航大幅豁免,针对之后的租金也下调了15-20%的标准。且在未来几年时间内,对宽体客机将由固定租金改为按飞行小时收费,让海航节省大量飞机租金支出。

原本租赁飞机多、运营成本高是海航竞争的劣势,但现在海航的租赁成本降到了和国航、东航、南航同样的水平,加上今年4月与中国商飞签订100架国产飞机采购协议,未来机队成本还有进一步压减的空间。

但如今海航控股的股价仍然只有1.6元,距离2.8元/股的收购价还有较大差距。这意味着资本市场仍相对谨慎。

海航控股股价表现(2018年至今)

其4月份的股价下跌,很可能是受到证监会对公司在2018-2020年期间涉嫌债券市场信息披露违法事项立案调查的影响。但从另一个角度考虑,这也未尝不是海航控股在加速“出清”历史问题的信号。

加入方大集团以后,海航控股已经开展了合同自查自纠,已新增和修订下发了超过1000项的管理制度,并全面开展阻塞“跑冒滴漏”专项工作。管理层在发动全体干部员工一起梳理成本支出优化项目,及时进行整改提升。

至今,除了股价表现之外,方威的投资看起来都很顺利。拥有雄厚航线、牌照和服务资源的海航航空,有机会在新一轮的航空周期中重新崛起。也许,这会成为这位抄底专家的又一个成功案例。