2022年,白酒行业的产量降到了近10年以来的新低。然而这一年,白酒企业却在纷纷内卷扩张产能。

征探君统计发现,2022年,共有8家白酒企业宣布了扩产项目。进入2023年,贵州省的重大工程和重点项目又包含了31个酱香白酒的新建项目。

然而,热热闹闹的扩产潮之下,大众想不到的是,去年有六成的白酒上市公司产能利用率尚且不足80%,5家白酒上市公司的产能利用率甚至低于50%。

被“生存焦虑”裹挟着的白酒企业迫切需要找到一条新的发展道路。而产能内卷解不了白酒企业的增速困局。

1、白酒“扩产潮”还在继续

4月25日,迎驾贡酒发布公告称,拟投资41.2亿元建设数字化酿造及副产物循环化利用项目。项目选址为安徽省六安市霍山县公司曲酒分公司东侧,用地面积约700亩,建设内容包括酿造车间、粮库、曲房、酒库、坛库、大糠除杂系统、黄水综合利用系统、污水循环系统等。项目建成后,公司预计将新增原酒产能约3万吨,新增原酒储能约20万吨,项目建设期为5年。

值得一提的是,征探君梳理了A股20家白酒上市公司的公告,今年以来,迎驾贡酒是*一家宣布投资扩产的白酒企业。而2022年共有8家白酒企业宣布了扩产项目。

此外,征探君惊讶地发展,今年还有两家白酒企业宣布延期了此前的扩产项目,一家是金种子酒,一家是天佑德酒。今年4月26日,金种子酒公告称,公司结合当前募集资金投资项目的实际情况和规划,在实施主体、募集资金用途及投资规模不发生变更的情况下,拟将“优质基酒技术改造及配套工程项目”和“营销体系建设项目”的预计建设完成日期延长到2025年12月31日。

公告显示,金种子酒上述募集资金在2019年4月1日就已经全部到位。截至目前,公司“优质基酒技术改造及配套工程项目”拟投入募集资金总额为4.74亿元,目前累计投入2.53亿元,累计投入进度占比为53.42%。此外,公司营销体系建设项目拟投入募集资金总额9443.8万元,目前累计投入金额1561.79万元,累计投入进度更是只有16.54%。

如果从募集资金到位开始算,金种子酒项目开始实施已经过去了4年,然而进度最快的项目投入进度也才过半,实在让人想不明白。

就此,金种子酒解释称,项目在实施过程中,相应配套工程项目及采购设备因招标、施工、验收等,自2020年以来受到城市静态管理、人员流动受限、物资流通受限等多重因素影响,造成周期较长、部分设备还未达到预定可使用状态,同时部分货款也尚未达到相应的支付节点,因此整体项目进入较计划延期。

可以看出,经历了去年“集中发力”之后,今年目前为止,白酒上市企业似乎显得“低调”了一些。不过,贵州白酒企业的扩产潮依然火热。

今年3月初,贵州省人民政府发布了2023年贵州省重大工程和重点项目名单,共包含4158个项目。其中,酱香白酒项目92个,包含收尾项目10个、续建项目40个、新建项目31个、预备项目11个。

具体来看,新建项目包括仁怀市茅台酒“十四五”技改建设项目、修文县贵酒三期技改扩建项目、仁怀市唐庄酒业7500吨白酒生产建设项目、仁怀市贵州钓鱼台国宾酒业包装储酒建设项目、金沙县贵州诗月酒业公司年产5000吨白酒厂房建设项目等。

2、减少的产量和增加的库存

白酒企业积极扩产的背后,一个难以掩盖的事实是,近年来,我国白酒行业整体的产量正在下降。

来自国家统计局的数据显示,2022年,规上白酒企业963家,产量671.2万千升,同比下降5.6%。值得一提的是,这也是近10年白酒行业产量的新低。

在日前召开的中国酒业协会第六届理事会第五次(扩大)会议中,中国酒业协会理事长宋书玉也指出,今年以来,白酒渠道扩容迅速,新渠道消费能力不强,渠道竞争骤然升温,消化库存是今年的首要任务。

征探君统计了20家白酒企业2022年的产销情况,其中贵州茅台、古井贡酒、顺鑫农业、酒鬼酒、金徽酒5家企业的产销率都低于90%。

产销率反映了白酒企业生产和销售的衔接程度。这一比率越高,说明产品符合社会需要的程度越大;产销率越低,则意味着企业库存程度的增加。

统计显示,白酒行业产销率长期都保持在95%以上水平。2018年白酒行业在去除大量库存的情况下实现了99.3%的产销率。2019年,行业产销率下降至97.3%。

在产销率低于90%的白酒企业中,贵州茅台虽然营收和净利润都稳居行业首位,但产量和销量确实都相对偏低。而很显然,从去年预计总投资接近200亿元的两个扩建项目来看,茅台也有意识地在提高自己的产能。

除了茅台,去年古井贡酒库存量同比增加了95.28%,远远超过了生产量和销售量的增长幅度。古井贡酒将其归因于2023年春节准备库存增加所致。

顺鑫农业的情况同样不容乐观。财报显示,2022年,顺鑫农业白酒行业生产量、销售量分别同比减少了9.14%和24.4%。与此同时,公司白酒行业的库存量大幅增加了199.1%。对此,顺鑫农业解释称主要由于增加储备所致。

此外,2022年,金徽酒高、中、低三档白酒的库存量分别同比增长90.04%、83.71%和69.84%;酒鬼酒库存量同比增加24.7%。

3、六成企业产能利用率不足八成

如果说产销情况能够大致反映企业的生产经营状况,那么想要研究白酒企业的扩产潮不能避开的就是产能利用率。

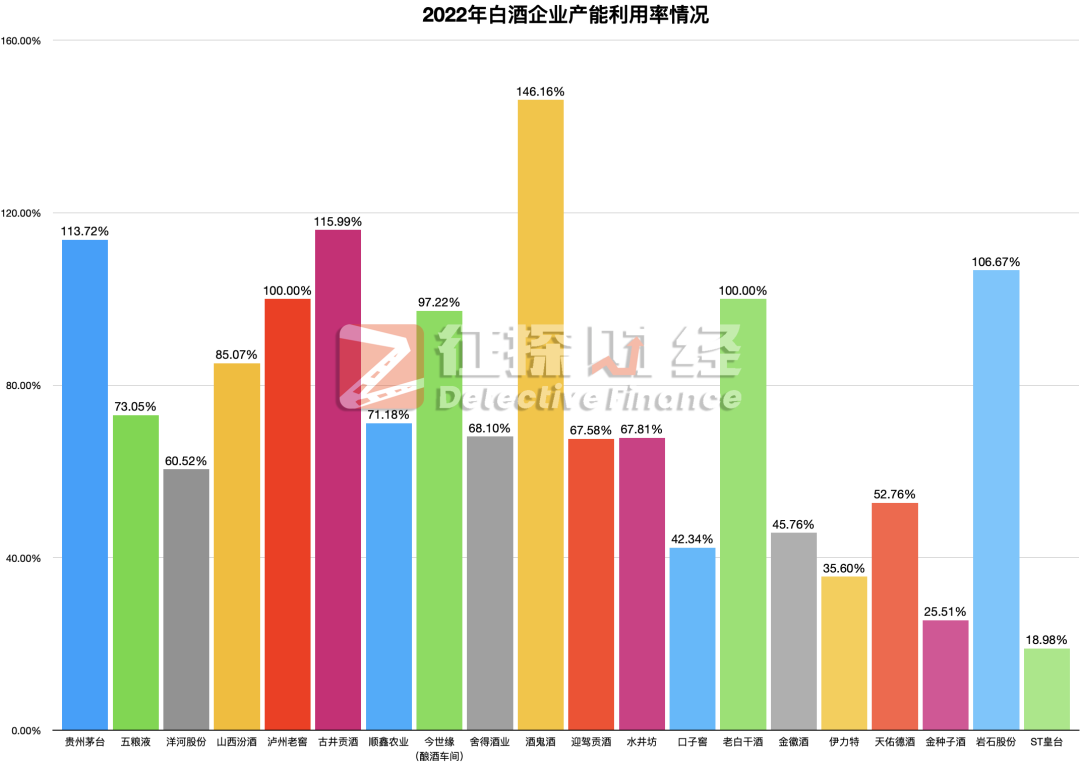

征探君通过查阅年报等资料,整理了2022年白酒企业整体的产能利用率情况。

可以看出,去年白酒企业中产能利用率最高的是酒鬼酒,达到146.16%。其次为古井贡酒和贵州茅台,分别为115.99%和113.72%。

综合来看,去年20家白酒企业中产能利用率超过80%的只有8家,占比40%。也就是说,六成白酒上市公司的产能利用率不足80%。

其中,口子窖、金徽酒、伊力特、金种子酒和ST皇台的产能利用率都不足50%。值得一提的是,尽管产能利用率不足,这些白酒企业也没闲着。

去年3月底,新疆伊力特实业股份有限公司(600197.SH,以下简称“伊力特”)发布公告称,计划在新疆生产建设兵团第三师四十一团草湖经济技术开发区建设伊力特草湖酒文化产业园。该产业园将布局公司在南疆的销售中心、品牌展示中心以及中低端白酒的生产中心。

根据公告,上述产业园占地规模约130亩,投资2.93亿元(其中,固定资产投资2.65亿元,全额流动资金2843.29万元),是集品牌形象展示、酒文化旅游、工艺体验、白酒生产于一体的特色工业旅游产业园。

最终,该项议案全票通过。但事实上,伊力特去年的产能利用率只有35.6%,工厂实际产能远远没有达到设计产能。

除了伊力特,征探君查阅发现,产能利用率只有42.34%的口子窖,目前在建产能项目为“退城进区2万吨大曲酒酿造提质增效项目”。扩建项目公告的最早发布时间为2020年1月,拟投资金额为13.6亿元,项目建设期为36个月。截至2022年报告期末,该项目累计投资金额仅为6.71亿元,投入占比不足一半。

产能利用率45.76%的金徽酒,在2022年报告期内完成了2#酿酒车间项目和包装车间产线自动化改造等项目,目前在建工程项目包括酒文化体验中心设备、超融合服务器等项目。

不难看出,激烈的行业竞争之下,白酒企业内卷的一个重要方式就是大力推动产能建设。不排除部分白酒企业确实有产能扩张的需要,但也有很多企业是在“生存焦虑”的大环境下被裹挟着进行盲目扩张,甚至没有考虑自身的实际产能利用率状况。

只是行业早就过了“以规模论英雄”的时期,转而进入更加精细化、高端化的趋势,与其拼命内卷扩张,还不如好好反思一下如何抓住当下年轻人的需求,从而找到新的销售密码。