2022年的3月,成都发布了这一年中心城区的首批次集中供地,宣布拍卖宗地将以“限价竞买+抽签竞得”方式进行拍卖。这是时隔五年,一座高速发展的城市再次推行土拍“摇号”。

彼时的中国房地产行业仍未回暖。同年1月至4月,全国房地产投资金额同比下滑2.7%,国内房地产投资增速首次出现了负增长。蓉城不得不与北京、杭州、天津等城市一样,放下纯市场竞拍的杠杆武器。

当地期望通过“抽签”“摇号”的出让方式,降低房企的拿地成本,也避免部分热门地块出现过度的溢价喊价。为了打响重启“土拍”摇号的*枪,成都还掏出了高新区+天府新区+主城五区的“5+2”区域的整整28块土地。

虽然拿地有了运气的成分,但对于当时的房企而言,保住利润空间、降低负债率才是“真金白银”——3月31日,此轮土拍首日诞生的最高土地溢价不超过15%,天健集团、凯德集团、中瑞天悦等房企通过摇号成功拿地。

“幸运儿”们喜逐颜开,原本的四川地产“一哥”蓝光发展(下文简称蓝光)却笑不出来。

这家曾在2019年至2020年期间疯狂拿地108宗的房企,等不到这次政策变动,就已经被高负债率与高杠杆压得不堪重负,鲜有余力再去斩获大型用地。新土拍政策推行之后一个月,蓝光发展的对应股票*ST蓝光股价继续下滑24.89%。

时间来到今年5月,*ST蓝光已跌至0.40元/股,连续第二十个交易日都在1元之下。根据规定,*ST蓝光自5月10日开市起停牌,或将面临上交所的强制退市。继4月房企新力被港交所强制退市之后,曾经千亿销售额的蓝光恐成为今年A股退市的*家房企。而这家房企的创始人杨铿与其儿子杨武正,也面临新的局面。

一年销售破1015.4亿元

2021年,一则消息登上了成都本地不少媒体的财经头条:蓝光创始人杨铿将董事长的位子交班给95后的儿子杨武正,退居幕后。

这则消息迅速引发商界热议。毕竟在四川,杨铿是一个颇具传奇色彩的名字:1989年,他放弃稳定工作下海,创建汽配厂,主做气缸套等产品;1995年,杨铿开始转型商业地产,7年后又以成都为起点,迈入住宅开发领域。赶上千禧年后房价上涨的风口,他创立的蓝光一路高歌猛进。

不过,那时行业的“带头大哥”仍属于王石领导下的万科,以及扩张更快、意图上市的重庆龙湖、广州恒大们。

蓝光正式走入全国视野,是在2008年。那年,地产龙头企业万科卷进“降价门”,潘石屹更是放言中国房企将遭遇“百日剧变”……群雄逐鹿的地产界陷入一片迷局,杨铿却坚持高调拿地、乱中取胜。

2010年,在发家之地成都,蓝光创下了同一天内拿下两块地的“壮举”;该年8月,蓝光同时开盘三个项目——蓝光公馆1881、成都云鼎、北京云鼎。此后,杨铿更是趁万科等巨头收拢资金投入之际,快速布局华北、西北、华东、华南等地市场,慢慢在地产群雄间坐稳了一席。

2009年至2019年,可谓杨铿最为高光的十年。

这段经历的开头,是他以约80亿元的身家跻身胡润百富榜第88位,中国房地产富豪榜第37位(四川省*上榜者),坊间有“四川房产首富”之称;中段的2015年,蓝光完成了借壳上市,股价一度升至13.6元/股,大批民间投资者涌入这支潜力新股;行至末尾,蓝光的房产销售金额突破了1015.4亿元,成了四川的“房王*”,同时集团旗下的四川蓝光嘉宝服务集团股份有限公司也在香港上市。2019年9月20日,蓝光入驻上海运营总部,形成了“上海+成都”双总部发展格局。

杨铿领导下的蓝光终于爬上了最高峰。可这辆“过山车”尚未意识到,自己不知不觉中会以冲刺的速度,驶向下坡。

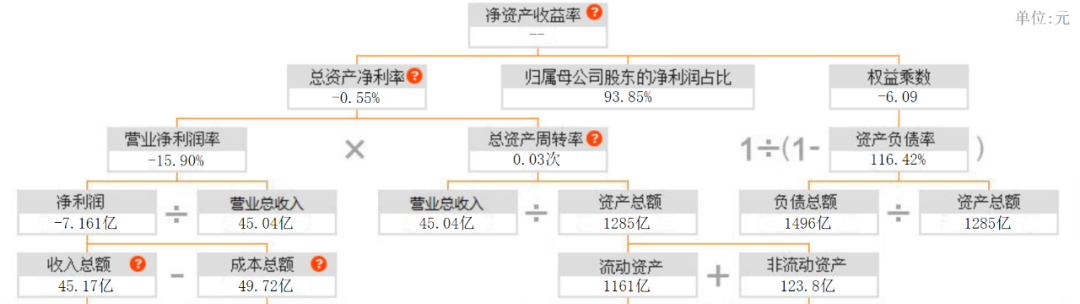

负债率高达116.42%

2020年2月起,蓝光股价开始震荡下滑,当市场重新审视这位地产大亨的时候,企业债务上的麻烦也随着投资者们的目光焦点,逐渐浮出水面。

这一年的10月,蓝光在与平安旗下公司合作的广东佛山里水项目中产生纠纷,项目到了承诺期,蓝光没能兑现还款,从而激化了其与大型银行之间的信用危机。但这个故事更多只是流传于业内的“开端”。

2021年5月25日,蓝光的违约真正首次进入大众视野:中国执行信息公开网公开了一则立案信息,被执行人为蓝光发展,申请人为交银国际信托,执行标的约为2.355亿元。

此后,多起违约债务席卷而来。截至2022年7月,北京市仲裁委先后做出了多起裁决,例如要求蓝光发展向天风证券支付相关债券本息6670.62万元以及相关逾期利息;向华夏人寿保险股份有限公司支付债券本息及违约金等约1.37亿元;向格林基金管理有限公司支付两只债券本金合计7亿元,以及相关利息、违约金合计约4770万元。另外,招商银行也要求蓝光发展支付相关债券本金1亿元及利息。

蓝光在债务违约的泥潭越陷越深,违约本金越滚越多。去年中旬,企业公告称,截至公司已发行尚未兑付的公司债券共8支,除了“19蓝光02”未回售部分以外,全部存续的公司债券均已违约,累计违约本金为54.47亿元。

债务风波下,蓝光的信用评级被多次下调,杨铿决意交班给其子的节点前后,企业的管理系统也变动巨大。据21世纪经济报道,2020年4月,在集团任职不到2年、分管融资的副总裁王万峰请辞;11月,董事孟宏伟请辞;次年2月,常务副总裁兼首席运营官余驰离职;到了4月,副总裁何剑标离职。

高管变动频繁之外,基层也在迎来大规模的裁员与离职。财报数据显示,2020年蓝光在职员工有19855人,仅过了一年,2021年便锐减至2791人。

解决债务问题是房企的*核心之一。被父亲推到台前的新任董事长杨武正谈及公司债务问题时曾表示,公司成立了债务重组专项工作组,并聘请境内及境外债务重组顾问,履行偿债主体责任。

可是债台仍在高筑。“川房王”到底欠了多少钱?近年的财报的数字让人惊心。

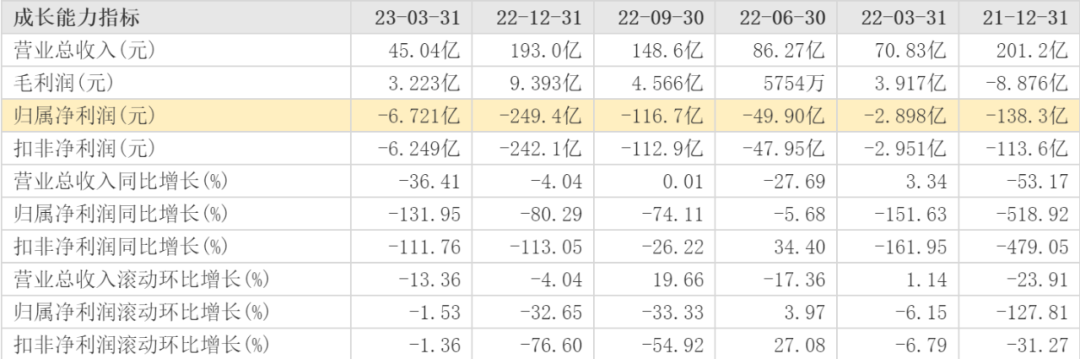

蓝光发展2023年3月披露的部分财报数据(图源 东方财富)

据今年3月发布的*季度财报,蓝光负债总额已达约1496亿元,企业资产总额约1285亿元,资产负债率高达116.42%。向蓝光追债的,不光有银行、证券等金融机构,还有许多以“保证金”等形式为其提供借款的供应商、关联方——因为蓝光长期借债无法偿还,这些“表外账单”亦被翻出。

比如杭州市萧山区人民法院一则案件信息显示,2020年9月,余姚市蓝骏置业有限公司(杭州蓝光旗下公司)以12%的年利率,向某建筑公司借款1000万元,期限为365天(后又延长半年)。后来,蓝光却以资金来源有问题、利息约定过高、未提供足额增值税发票为由,要求延迟还款,最后引发双方对簿公堂。

层层债务危机下,蓝光彻底陷入顾头难顾尾的困局。

转身困难、还弄丢“大本营”

蓝光的迅速衰落,属于地产高杠杆模式下典型的欠得多、还不上,最终在拿地、开发、融资、去化与偿债之间失衡跌倒。

欠得多,多是源于蓝光早几年过于激进的拿地打法。

债务危机曝光、影响企业扩张资金之前,蓝光还在各地坚持高溢价拿地。比如2019年和2020年,其拿下的土拍溢价率超过50%的地块数量达到28宗,短短两年时间里,蓝光合计拿地108宗。

如今从资产评估的角度看来,蓝光拿地的“眼光”也许并没有那么独到。近年其囤地大多数集中在弱线城市,比如2020年在河南南阳“G2019-95号地”的拍卖现场,蓝光历经196轮激战,终以122.9%溢价的8.47亿元竞得土地;这座城市的新房房价,在2022年反而微跌3%左右。

还不上,则是因为蓝光难以兼顾开发与去化等资金回笼的关键环节。

财报信息显示,蓝光在2017年至2020年间的年销售率均在60%左右,去化效率不高,极大影响了后续营收。比如在发家地成都,由于蓝光拿地的地段分布不够理想等原因,销售也显得后继无力。中指研究院数据显示,2019年蓝光在成都的销售额迅速下滑,仅为43.35亿元,次年下滑至39.35亿元——掉出本地房企销售前十的蓝光,就这样丢掉了自己的发家地。

回不了款,大量囤积的土地便无力开发,蓝光只好进行转让。2020年债务危机前后,蓝光的不少相对优质的地产项目都转给了万科接手;同时,其也与融创、华润、华侨城、四川国资企业等方传出合作消息。

但这些还不足以支撑蓝光走出困境——哪怕是做到千亿销售额的房企,但凡转身慢了,就容易失去掌控平衡的主动权,这样的案例在地产圈内不胜枚举。今年以来,不仅是蓝光,知名房企嘉凯城、宋都股份也陆续深陷退市泥潭。

在双流区的白河公园之畔,一片花园洋房自2020年5月起开卖了整整3年,至今依然挂着整装待售的新房。这片洋房的官方名字,透着三家曾经叱咤风云的房企联手打拼的痕迹——如今,其中一家已在港交所退市、一家正在上交所面临退市,一家近期同样陷入了债务违约危机。它叫做新力·蓝光·弘阳合园。

去化的苦、债务的重、退市的痛,或许是市场留给杨铿、张园林(新力创始人)等老牌地产创业者最直观的转型提示。