“未来,对于医疗器械企业来说,国内市场解决吃饭问题,海外市场解决吃肉问题。”

这是君联资本董事总经理王俊峰此前对于医疗器械行业的预判。这一预判很快被国内各大上市公司2022年和2023年Q1业绩印证。

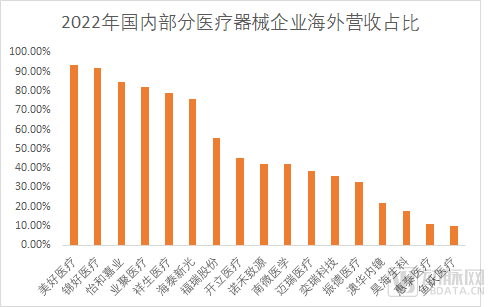

从国内A股上市医疗器械公司业绩来看,业绩亮眼的企业的共同点在于海外营收占比超过40%。

2022年的出口数据显示,2022年医疗器械出口额再度迸发,根据海关总署数据,2022年1~11月我国医疗器械出口总额达4441.79亿元,预计全年出口额为4785亿元。

国内医疗器械出口以低值耗材(手套、口罩等低耗)为主,而2022年的财报数据显示,医疗设备、IVD产品、血管介入贸易出口占比大幅增加。在海外壁垒较高的高端市场,也有多家国产企业成功提升市场占有率,赢得一定市场份额。

接近5000亿的大蛋糕中,哪些企业抓住了增长机会,成功“吃到肉”?将增长逻辑从国产替代切换为出海掘金。

1、迈瑞蝉联国产出海*国产器械出海分为三类,收购海外公司出海、代工出海和自主品牌出海。在三种模式中,国内企业出海模式以OEM代工为主,国内企业难以在海外市场形成品牌认知。发达国家市场本土的生产研发能力和服务能力较高,决定了它有非常强的定价权。所以中国产品进入发达国家市场大多是通过代工或者贸易的方式进入,没有掌握核心的定价权。

在海外掌握核心定价权并实现百亿营收的企业是国内医疗器械龙头迈瑞。迈瑞的海外收入主要来自于监护、检验、超声产品和整体解决方案。迈瑞医疗2022年出海的亮点在于对高端市场的突破。

在生命信息与支持领域,迈瑞的主要订单来自于中东、欧洲医院集团,获得了欧洲*的私立医院集团之一潘特集团、阿联酋阿布扎比公立系统塞哈、马来西亚第三大私立集团医院双威集团等医院订单。

在体外诊断领域,成功突破了近 70 家第三方连锁实验室,带动了国际体外诊断业务全年增长超过 35%。

在医学影像领域,迈瑞主要的海外营收来自于欧洲市场,突破了超过 80 家全新高端客户,除此以外,还有超过 80 家已有高端客户实现了更多产品的横向突破。

2022年,迈瑞的国际收入约为 117 亿元,但对应的市场占有率仅为低个位数。在海外市场,留给迈瑞医疗的渗透空间依然很大。

过去两年,迈瑞的海外市场营收保持在百亿元级别,和国内其他除新冠抗原以外的器械企业相比,这一收入一骑绝尘。但在迈瑞之下,其他海外营收迈过了亿元量级的企业同样值得关注。

2、呼吸机领域实现贸易逆差,国产呼吸机欧美市场逆袭除低值耗材和新冠相关产品外,国产医疗设备出海营收达到10亿级别的企业代表是美好医疗和怡和嘉业,有趣的是这两家企业都来自呼吸机赛道。

即使在国内市场,呼吸机市场仍被进口垄断,市场份额占75%以上,但是在海外呼吸机实现了逆袭。

我国呼吸机进出口已经实现了贸易逆差,2022年,进口有创呼吸机和无创呼吸机的总金额为11.5亿元,而同期出口的金额为44.5亿元,其中无创呼吸机出口金额为38.01亿元。

在2020年,中国家用无创呼吸机的出口市场规模仅有3亿元,两年后,无创呼吸机的出口数据达到了38亿元,实现了10倍增长。

国产呼吸机为什么能够在发达国家实现贸易逆差?

核心原因依然是国产产品竞争力提升,加上国产产品价格优势较强。另一大影响因素是飞利浦的召回事件给国产企业扩大市场份额的机会,2021年,飞利浦在全球召回了数百万存在健康风险呼吸机产品。

海外家用呼吸机市场规模远超国内市场,国内市场规模仅为北美市场的七分之一。当国内企业在海外市场份额扩大,带来的营收增长远超国内市场份额扩大,所以呼吸机领域虽然还未完全实现国产替代,但已经实现贸易逆差。

在上市公司中,承接这波增长红利的企业包括怡和嘉业和为瑞思迈代工的美好医疗两家公司。

怡和嘉业2022年来自境外的收入为11.99亿元,同比增长194.95%,占到营业收入的84.72%,2023年*季度,怡和嘉业营收4.8亿元,同比增长131.85%。依靠性价比优势,怡和嘉业成功在海外市场占有较大的市场份额。

美好医疗为全球呼吸机领导品牌瑞思迈提供呼吸机组件,由于飞利浦品牌经历了多次召回,瑞思迈市场份额大大提升,间接拉动了美好医疗业绩增长。2022年,美好医疗家用呼吸机组件营业收入10.58亿元,同比增长38.73%,占比74.80%。2023年*季度,美好医疗营业收入3.67亿元,同比增长29.24%。

虽然目前,进口产品依然主导呼吸机中高端市场,但在产品竞争力提升,国外市场竞争格局变化等因素的影响下,国产呼吸机无论是在进口以及国内市场都进入发展黄金时期。国产呼吸机还有很大的增长空间,尤其是单价更高的中高端市场和有创呼吸机市场。

在基因测序市场,国内诊断检测领域出海业绩过去几年主要依靠新冠疫情带动。

但在新冠疫情以外,有国产企业不靠代工,不依靠新冠产品带动,依靠基因测序服务成功切入海外市场。

国内基础研究的基因测序服务提供商诺禾致源的年报数据显示,2022年诺禾致源来自海外的收入驱动了营收增长。

依靠为全球研究型大学、科研院所、医院、医药研发企业、农业企业等近 6500 家客户提供专业的基因科技产品和服务,2022年,诺禾致源来自港澳台和海外收入为8.07亿元,同比增长21.15%。

基因测序属于技术密集型的行业,主要技术包括测序技术以及对数据解读的生物信息分析技术。该行业核心技术壁垒高、生产工艺流程复杂、技术掌握和革新难度大、质量控制要求高,新进入者很难在短期内掌握各种技术并形成竞争力,通过长时间、大量项目经验积累的数据分析与解读能力所形成的高壁垒也限制企业进入。

诺禾致源为什么能在高壁垒的海外基础研究基因测序服务领域营收超8亿元,获得众多研究机构的认可。

首先是价格优势,欧美外包测序服务可以降低研究成本。

欧美国家科研机构发展较早,多采用自建测序实验室的模式。小规模实验室的弊端在于试剂仪器更新换代慢,节假日不运转,项目周期长等。随着生命科学研究的规模和深度大幅拓展,这种小规模中心实验室的测序模式与高效率、高质量、短周期的科研测序需求之间的矛盾越来越突出。

除了帮助客户降低成本,诺禾致源吸引客户的竞争力还在于深耕市场积累的数据解读能力和分析能力,为客户提供专业高效的服务。

诺和致源提供的服务优势在海外科研市场整体经济受到影响的背景下更加突出,2022年,欧美市场受通货膨胀、社会矛盾冲突多、俄乌战争等影响,欧洲整体经济受到影响,在此情况下,高校可能会放弃平台运营,偏向选择外包测序服务。这一趋势驱动了诺禾致源海外业绩增长。

诺禾致源目前还在加大对海外市场投入,目前,诺禾致源已经在美国、新加坡和英国拥有 3 个海外实验室。接下来,诺禾致源在美国计划建立两个第三方实验室,在欧洲建立新的第三方实验室。

4、创新技术迎来商业化快速放量期在海外营收3-7亿元这一梯队中,有业聚医疗、奕瑞科技、昊海生科、海泰新光三家企业。其中昊海生科海外营收主要来自收购境外企业贡献。业聚医疗向日本、欧美等地区出口血管介入球囊;奕瑞科技和海泰新光则是依靠核心技术实现出海,为海外企业提供高附加值的零部件。

业聚医疗是国内较早实施出海的血管介入企业,依靠出海业务,尽管国内同业受到带量采购冲击,但其业绩依然实现增长。2022年,业聚医疗的营收及净利润均录得显著增长,其中营收创新高达1.37亿美元,其中海外收入占比超过80%,经调整淨利润大增25%至约2670万美元。

业聚医疗打开欧美市场的策略在于推出解决临床需求的*产品。要在较新的市场铺开覆盖率,首先就是要带进公司独有的产品。2018年,业聚医疗以FDA批准的*1.00mm慢性完全闭塞CTO球囊打开美国市场,2022年,业聚医疗在美国市场推出全球最小的刻痕球囊产品Scoreflex NC,凭借产品独特的竞争力备受市场认可,带动业聚医疗美国市场整体营收上涨122.6%。

奕瑞科技生产X 线探测器,数字化 X 线探测器的应用范围非常广泛,涉及医疗、工业无损检测及安全检查等不同领域,是DR、数字化乳腺 X 射线摄影系统(FFDM)及口内摄影系统、数字减影血管造影系统(DSA)、C 型臂 X 射线机(C-Arm)、齿科 CBCT等影像设备的核心上游部件。

奕瑞科技是也是全球少数几家同时掌握非晶硅、IGZO、柔性和 CMOS 传感 器技术并具备量产能力的 X 线探测器公司之一。凭借影像产品核心零部件的自主生产能力,奕瑞科技获得了柯尼卡、锐珂、富士、西门子等全球多家*企业的订单。

2022年,奕瑞科技约 36%的产品销往美国、欧洲等海外市场,境外主营业务收入为 5.25 亿元,同比增长19.52%。

海泰新光为全球内窥镜巨头史赛克供应光学零部件。自2015年起给美国内窥镜企业史赛克供应核心光学部件的*供应商,后者成了荧光内镜市场*老大,年销售规模10亿美元,占全球接近90%市场。

凭借供应内窥镜的核心零部件,海泰新光也实现了高速增长。海泰新光2022年收入4.8亿元,同比增长53.97%,其中医用内窥镜的增速更高,收入3.6亿元,相比上年度增长 60.78%,占主营业务收入 76.90%。海泰新光*季度营业收入1.48亿,同比增长58.76%。

5、低值耗材注射针中跑出的高毛利市场

在出海营收迈过亿元量级的企业,更多的是低值耗材领域。

在低值耗材品类中,注射器穿刺是国产出口的强项,2022年出口额超过百亿。在这一赛道,诞生了多家上市公司:康德莱、采纳股份、宏宇五洲,除了这三家企业外,注射器穿刺针领域贝普股份也正冲刺创业板。

注射器、针头往往被看作是低值耗材,用量大但毛利率低。但是在这一赛道,国内也有企业挖掘出高毛利率赛道。

冲刺创业板的贝普医疗为例,贝普医疗的针管占到全球市场10%左右,每年产出的针管达到100亿支。胰岛素针普及率较高的德国市场,贝普医疗胰岛素针“蜂鸟针”市场份额占比超过50%。

对于低值耗材,如何获得大客户的持续订单和长期依赖,以及降低成本是提升毛利率的关键。

贝普医疗能够在欧美高端医院占有一定市场份额,主要借助胰岛素针。胰岛素针需配套胰岛素笔使用,专用于胰岛素注射,附加值较高。相比于普通注射针30%左右的毛利率,胰岛素注射针毛利率可以达到近70%。

根据贝普医疗招股书,2022年1-6月。胰岛素注射相关产品营收为7836.19万元,2021年年度营业收入为16,347.14万元。

医疗器械行业客户壁垒较高,产品进入全球知名医疗公司通常需要 3 年以上的考察期。贝普医疗能够和海外主要医疗批发企业建立持续的订单,一方面依靠产品创新,贝普医疗让胰岛素针比头发还细,降低胰岛素针注射的疼痛感。另一方面依靠供应链自主生产,降低生产成本,让利润空间更大。

观察国内企业出海营收占比较高的上市医疗器械企业的规律。能够在海外市场实现大额营收,获得海外市场高度认可的企业普遍有三大特点。

一是技术发展无代差,产品核心竞争力增强。在出海营收较高的超声、监护仪、无创呼吸机、注射针头等产品,国产通过数十年的积累,在产品质量方面实现了较大提升,在新冠疫情期间,大量疫情相关产品进入海外市场,海外市场对于中国品牌认知观念也在潜移默化的改变,这成为这波出海浪潮迸发的基石。

其次,出海成功的企业往往对于海外市场有着清晰的洞察和认知。出海也并非简单地将中国市场的产品卖到海外,无论是诺禾致源切入海外广阔的基础研究市场,还是贝普医疗切入海外广阔的胰岛素市场,都与海外市场特点息息相关。

找到得力的商业伙伴也是出海必备能力,在竞争更加激烈的海外市场,拥有持续稳定的大客户往往不仅能够降低进入市场的门槛,也能带来持续稳定的收入。而赢得大客户的订单的过程中,考验更强的成本控制能力,以及产品创新能力。

除了产品本身的产品能力,出海浪潮的迸发也有时代机遇。当下,各国医疗系统在经历新冠疫情后,更加青睐具备性价比的产品解决方案,这一现状让中国企业产品优势更加突出。新冠疫情期间大批相关产品出海,也让中国企业和海外市场打通了出口渠道。

出海不能只停留在战略层面,需要真正理解海外市场需求和客户需求,才能提供真正有价值的产品,在竞争激烈的市场拥有一定市场份额。