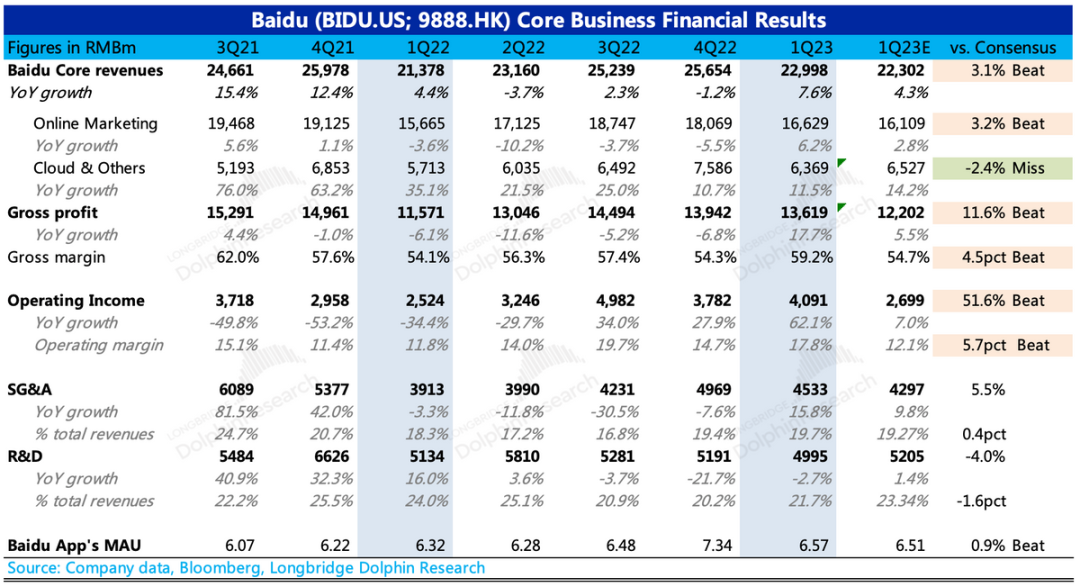

北京时间5月16日港股盘后,百度(9888.HK;BIDU.O)发布了2023年一季度财报。剔除爱奇艺只看百度核心业务的情况:

因为广告超预期加速恢复,成本大幅优化,使得最终收入、利润双双超预期。

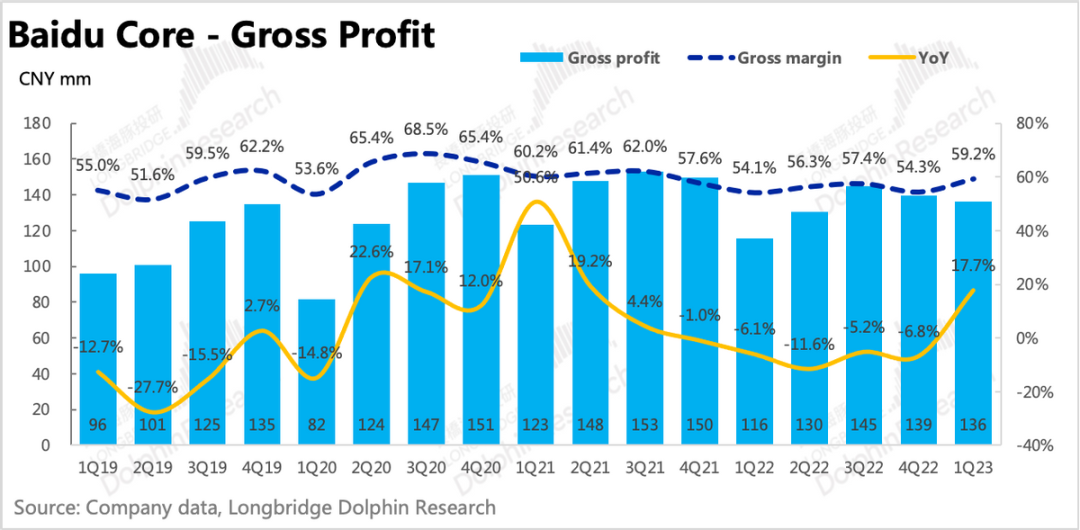

其中百度核心毛利率环比提高了5pct,恢复至2021年水平,除了高毛利率的广告恢复增长外,结合智慧云等其他收入同比增速与上季度并未有明显加速,说明存在一些成本优化仍然由云业务主动剥离低效项目带来,一季度智慧云也实现了盈利。

除此之外,其他收入的增长未加速与成本、研发费用的同比下滑放在一起来看,海豚君认为备受关注的文心一言,虽然自3月中旬发布,但一季度可能还未有多少收入确认。因此AI投入对利润率的影响可能会在下季度看到。

具体来看:

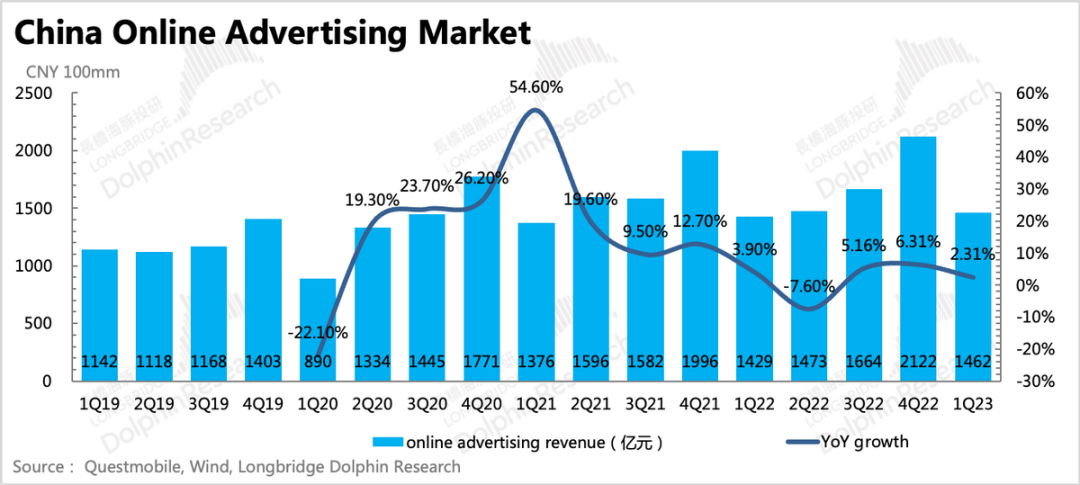

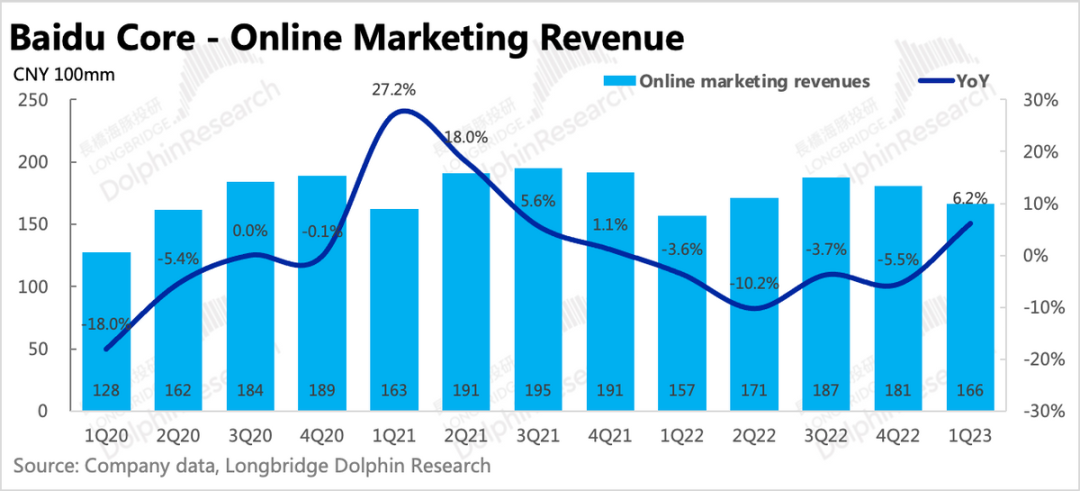

1. 广告超预期加速回暖。年初以来虽然防疫调整,但由于全国还处于感染高峰,并且春节假期较早,因此不少广告主更多的预算都拨给了年后。根据Questmobile数据,互联网行业一季度同比增速预计只有2.3%。

尽管如此,百度仍然实现了6%的核心广告同比增长,高于市场预期(~2.8%)。环比来看,本身也是加速跑在修复趋势上。

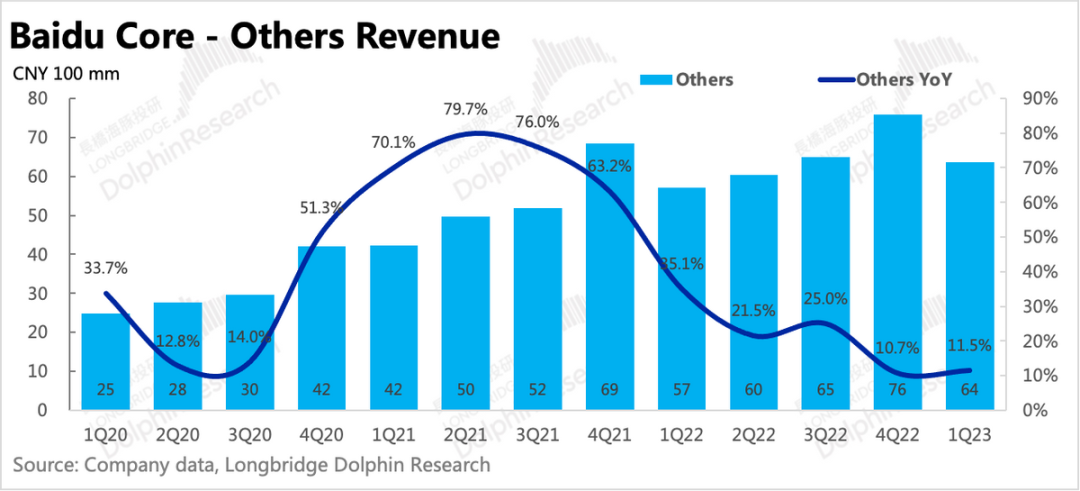

2. 以云、智能驾驶等为主的其他业务,修复不及预期。其他业务同比增长11.5%,较上个季度没有加速,比市场预期得要弱(~14%)。创新业务中的支柱——智能云四季度增长8%,仍然在缓慢恢复中。海豚君认为,除了有疫情因素,自身的业务调整(主动剥离低效益项目)应该仍然对当期增速有较大影响。

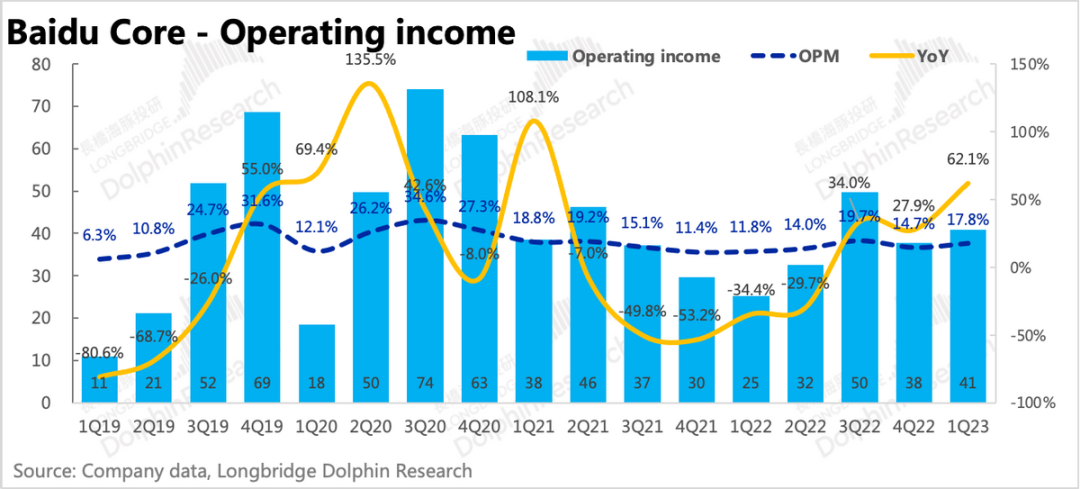

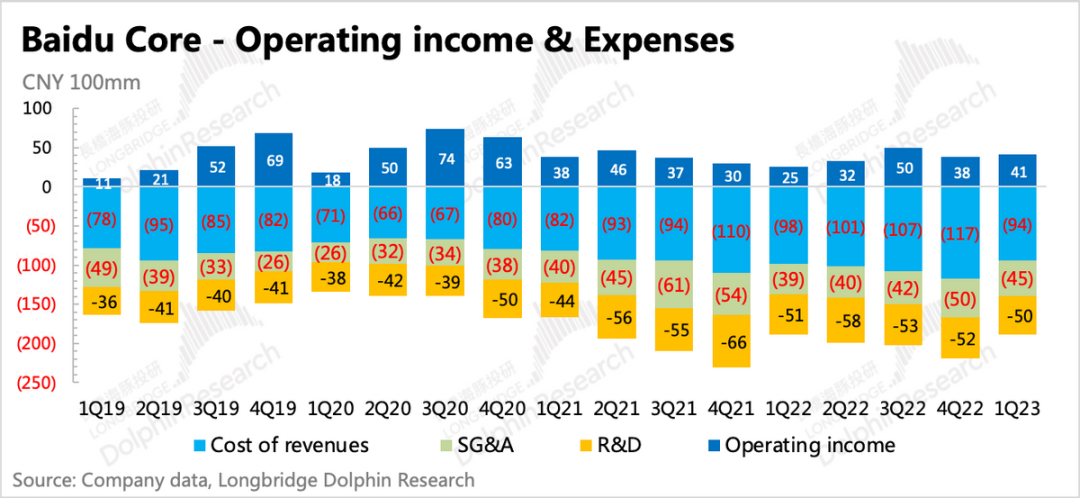

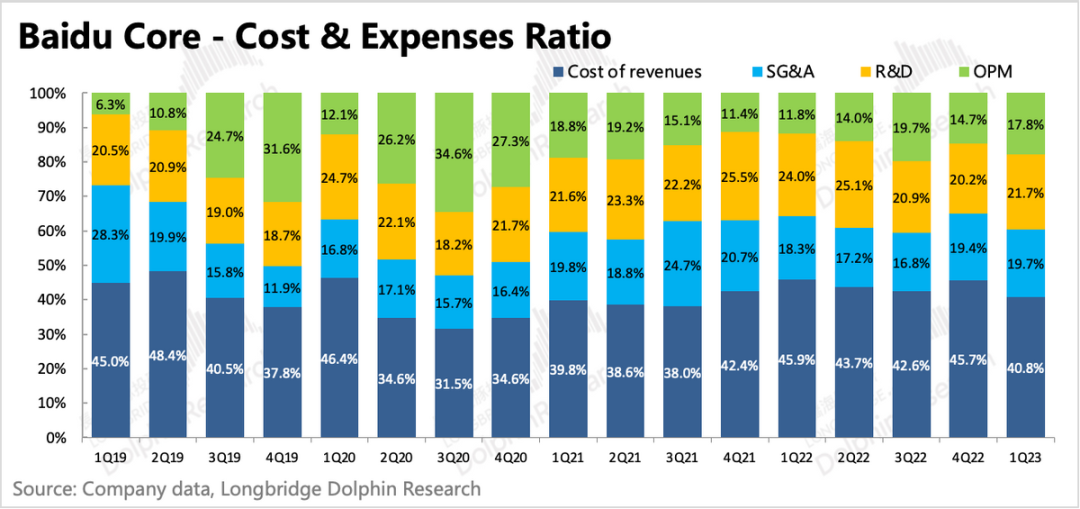

3、费用提效进入尾声。一季度内容成本、带宽成本仍然在优化中,研发费用也未恢复增长,再加上本身利润率较高的广告业务恢复,因此百度核心毛利率、经营利润率都在显著回升。但一季度销售费用已经恢复至近16%的增长,并且文心一言等AI投入支出下季度也预计将会逐步确认。从百度官方的口吻来看,公司后续对AI的投入不会少,具体有多大影响,可以关注下电话会。

4、“狂飙”的爱奇艺继续贡献利润:一季度有现象剧《狂飙》加持,使得爱奇艺这个季度继续改善,最终百度集团整体收入311亿人民币,同比增长10%,超市场预期(~300亿);

同时爱奇艺也在这个季度贡献了近10亿的自由现金流和6亿的净利润。

5、体内毛利相对高一些的托管页广告,一季度在核心广告收入的贡献回升至49%。虽然短期有波动(托管页广告与线下、本地商户关联度较高),但中长期来看占比仍然会提升。

6、扒扒百度现金:截至一季度,百度账面现金(现金+投资)283亿美元,减去短期的有息债务、少数股东权益外,有净现金近172亿美元,占了当期市值的38.5%。单季自由现金流进账45亿元人民币,剔除爱奇艺也有35亿。

长桥海豚君观点

百度在热炒完AI一波后,市值重新回落去年底的水平。海豚君认为近期的调整与百度自身基本面关系不大,更多的是跟随中概资产一起回调。

上季度财报海豚君建议大家淡化AI的炒作情绪,也是觉得短期股价存在一些泡沫。

但百度今年基本面反弹是确定性事件,因此当短期调整过后,对于市值不足450亿,手握170亿净现金的百度当下,结合一季度超预期修复的广告业务,以及降本增效下经营杠杆释放对利润更大幅度的拉动,海豚君认为,最近的回调反而让出了一些安全空间。

基于百度有望跑出Alpha收益的判断,我们已经于近期重新将百度加进海豚的持仓组合。

不过,文心一言的相关投入,短期上也会对百度利润率有一些影响。对于文心一言的变现方式和商业模型跑通,也需要听听管理层更多的描述。

本季财报详细解读

百度是互联网公司中比较罕见地把业绩详细拆为:

1、百度核心:涵盖了传统的广告业务(搜索/信息流广告),以及创新业务(智能云/DuerOS 小度音箱/阿波罗等);

2、爱奇艺业务:会员、广告与版权转授权等其他。

两项业务的拆分泾渭分明,加上爱奇艺作为独立上市公司数据详尽,海豚投研在此也将两项业务详细拆解。由于两大业务有大约 1% 左右(2-4 亿之间)的抵销项,因此海豚君拆分的百度核心细分数据与实际报数可能稍有差距,但无碍趋势判断。

一、广告超预期回暖

上季度电话会中,鉴于当时消费复苏的慢节奏,管理层给的指引比较保守(保证正增长),刻意降低市场对百度广告的预期,在财报发布之前,市场对核心广告收入增速的一致预期为2.8%yoy。海豚君也注意到一些头部投行的预期也在1-2%yoy徘徊。

实际百度核心的广告收入不仅超预期,与行业整体情况(Questmobile预计2.3%yoy)相比,表现算不错了。虽然QM的预测数据一般比实际偏低,因为不包含应用商店广告、内容赞助广告以及游戏内广告等,但从趋势上看,今年的Q1反而要比Q4同比增速显著放缓的。

这也与我们跟踪的一些广告代理商调研信息基本相符,因为开年正值感染高峰、春节假期较往年提前等原因,调研专家口径也是环比增速下降(4Q 7%yoy vs 1Q 4%yoy)。

海豚君基于百度财报核算出来的百度核心广告收入是166亿,同比增长6%,显著市场预期的2.8%增速。

与行业对比来看,百度能够大幅*的原因,除了自身的基数影响外,与疫后旅游、本地商业、医疗等领域有更明显的修复有关。对比当初的美国市场,谷歌在解封之后,反弹增速也是*同行。

从百度本身来看,自2019年下半年推出的托管页营销(“营销+运营”类广告SaaS解决方案),毛利相对高一些,近两年在传统搜索广告低迷期高速增长,贡献了不少增量。

上季度,托管页营销收入占整体核心广告收入的贡献下滑较大,也是引起了投资者关注。管理层解释为是短期波动,主要原因是托管页商户大部分为线下、本地商户,因此四季度封控管理期间对其造成了不小的影响。一季度,托管页收入占比已经回升至49%。

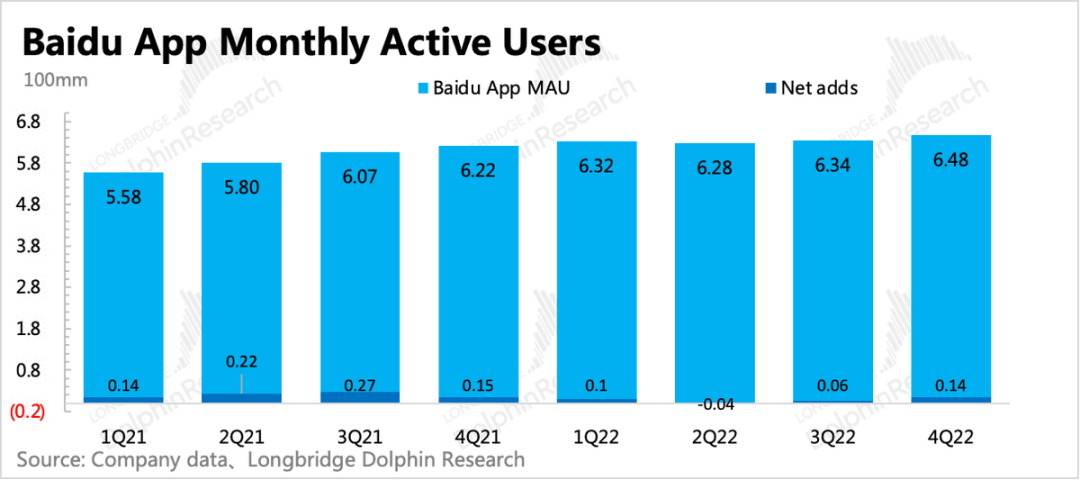

一季度百度APP平均月活6.57亿,在获客投入环比有所增加上,带来了约900万人的净增。

二、其他创新业务:修复不及预期

百度核心中的其他所有与广告无关的收入都在百度核心的其他收入当中,这部分收入基本能够贡献到百度核心收入的30%,其中贡献主力是智能云业务。

具体分项上,既包括了软硬一体的智能业务,含to B和to C两端的智能云(占七成以上)、智能音箱、阿波罗自动驾驶,也包括了移动业务部分非广告收入。

一季度虽然管控放开,但的智慧云等创新业务并没有增长加速,不及市场预期。Q1百度核心其他收入约在64 亿,同比增长11.5%,与去年四季度增速持平,并没有因为防疫政策调整,商业交付有所恢复而获益。海豚君认为,一季度云业务表现,可能与自身还处于项目整合调整有关——主动剥离低效益的合作项目。

因此,反映到云业务的盈利水平上,一季度智慧云已经实现正利润。

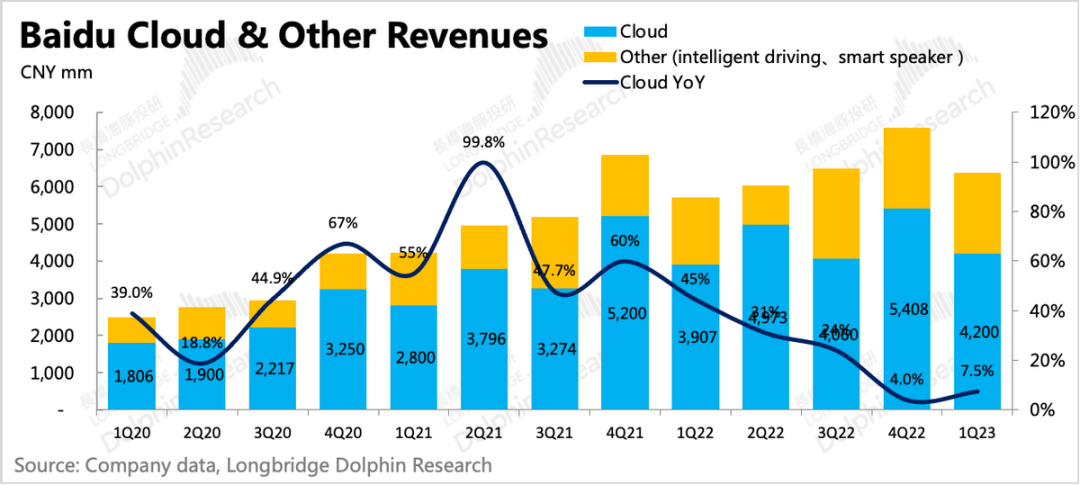

1、智慧云还在剥离低质业务

在近两年的互联网强监管之下,相比于腾讯云的泛娱乐集中的客户和阿里云互联网集中的客户,百度本身由于客户行业分布更加均衡一些,加上本身在规模上基数也不高,因此整体放缓节奏要稍慢一些。

作为创新业务的主要支撑,智能云四季度收入大约42亿,同比增长8%,虽然较上季度的4%有所加速,但相比上季度,Q1的基数也滑落了。这并不算一个正常的修复趋势,因为海豚君倾向于认为,剥离低质业务的动作还在持续。

对于文心一言的发布和应用,海豚君认可这次技术变革的特殊性,但仍然觉得短期内并不需要着急定价到估值中。同时我们也会密切关注后续产品化,以及商业模式的落地情况,尤其是产业发展的关键节点。

2、智能驾驶

相较于云业务已经初具规模,百度的智能汽车板块这个长线故事也有了一步步的落地。

1)辅助驾驶是百度全自动驾驶路上沿途下蛋、向整车厂卖辅助驾驶方案的产品——ANP(道路自动驾驶)、AVP(自动泊车)和高精地图:根据新闻等信息,目前已经在广汽埃安、长城、威马等多款品牌车型上搭载,整体业务订单金额已超百亿,公司预计今年下半年会慢慢确认到收入中。

2)自动驾驶车队服务萝卜快跑:一季度,萝卜快跑共提供66万单的乘车服务,同比增长236%,环比增长18%。

3)自动驾驶牌照上:百度于3月17日获得了北京首批无人假设网约车服务经营许可证;

三、广告修复+减投入,毛利率持续修复

由于广告的收入恢复,自身成本的优化以及从上季度开始就不再是拖累的爱奇艺一季度毛利率继续维持在29%的新高,从数据上看,整个集团的毛利率已经走出疫情阴霾,恢复至历史高位区间。

其中百度核心毛利同比增长18%,毛利率环比提升了5pct至59%,高于市场预期。与往年相比,一季度恢复到2021年的水平,在智能云业务自己的项目调整作用下,核心毛利率加速走出疫情影响。

不过,由于文心一言等AI产品的研发投入不停并且有加大的趋势,下个季度财报可能会看到对利润率的部分影响。至于会影响多少,可能需要看看电话会上管理层是如何回答的。

四、营销费用恢复增长,提效进入尾声

一季度销售费用已经恢复到16%的正增长,虽然研发费用还在同比小幅下滑,但考虑到下季度会有AI相关费用计入,因此百度在费用上做的经营提效,在持续一年后,已经进入尾声。

最终核心经营利润超了预期近14亿,但费用上因为营销多了一些、研发少了一些,总体与预期持平,因此主要的预期差还是来源于毛利率。