在科技与物流领域,巨头们的较量从未停歇。拼多多、阿里巴巴、京东等电商平台之间的竞争愈演愈烈,与之相辅相成的快递行业,同样如火如荼。

5月12日晚间,顺丰控股发布公告,旗下子公司深圳市丰网控股有限公司与极兔速递下属子公司深圳极兔供应链有限公司签署了《股权转让协议》,拟以人民币11.83亿元转让全资子公司深圳市丰网信息技术有限公司100%股权。

简而言之,在此次交易中,极兔成功地将丰网纳入旗下。

近年来,国内快递行业发生了翻天覆地的变革:从传统的快递公司到新兴的电商快递平台,从单一的服务模式到多元的产品线,从激烈的价格战到高效的品质追求。*不变的,整合始终是快递行业的主旋律。

在这样的大环境之下,顺丰与极兔的交易并非偶然之举,本质上是为了应对行业竞争日益加剧的局面,开启的新一轮“补给”。

回过头来看交易本身,最引人关注的问题是,极兔为何要收购丰网这个与自己业务重合度很高的竞争对手?而顺丰又为何要放弃丰网这个在下沉电商市场的棋子?这次交易对双方和快递行业又意味着什么?

01

极兔贪吃,再下一城

极兔“吃下”丰网,隐含一定的必然性。

事情还得从极兔收购百世中国区快递业务说起。2021年10月29日晚间,百世集团发布公告称,将以11亿美元的价格,向极兔速递出售中国区快递业务。

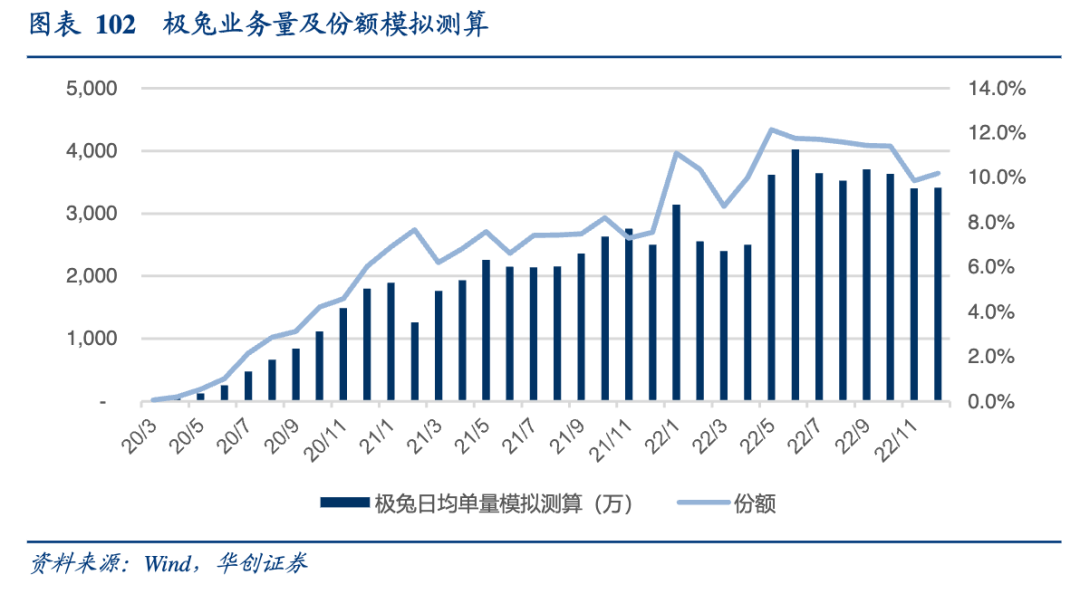

彼时,市场议论的重点是,以极兔2000-2200万之间的日单量,加之百世2500万的日单量,两者合并后约在4600万单,占据市场份额的14%,有望直接进入中国快递业的第二梯队;另外,百世还能成为极兔在阿里体系上的突破口。

无论是百世的存量,还是阿里的流量,最终都是为了实现极兔自身的盈亏平衡,改变在国内市场亏损的困境。此前,极兔进入中国后迅速起量,后发者只能通过低价策略占领市场,据相关人士透露,2020年极兔单月亏损高达六亿。

然而,这次收购的结果并未如外界预期的那般美好。据悉,极兔合并百世初期,业务量有较大上升,带来了可运送快递新区域;而在合并中后期,业务量逐渐下滑,原因是整合过程中出现合规性等问题。

好在2022年“618”时期,各大电商平台促销下极兔的全网日均票量超过了4000万单,相当于极兔+百世原静态相加业务量的约九成;但到了年末,在疫情防控等因素下,日均件量又回落到约3400万。

时至今年,据业内人士透露,在优化合并百世后的服务质量后,极兔的日均单量已保持在4000万单之上。

这也达成了创始人李杰的期许。据悉,李杰曾放言,要在2021年底实现日单量冲破4000万票,争取超过圆通,再用最短的时间成为位列中通、韵达之后的“中国加盟制快递第三”。

然而,这还无法完全满足极兔日益增长的需求。据《晚点LatePost》披露,极兔内部将对标市值超过千亿美元的UPS。为此,它既需要中国市场保持住位置,又需要继续开拓新的海外市场。

可以看到,极兔曾在2021年开启了一轮新融资,当时计划额度2.5亿美元。2022年8月,这笔融资已经完成,公开信息称将主要用于开拓中东和拉美等海外市场。

在这笔融资的支撑下,极兔相继在中东、墨西哥、巴西、埃及正式起网运营,目前已进入东南亚、拉美、中东和北非等地区的13个国家。但在其向外扩张之际,不少国内快递物流公司又正杀入其大本营东南亚市场。

攘外必先安内。因此,极兔更加关注自身在国内市场的稳固地位。

当下,在国内监管合规政策趋严的大环境下,极兔想通过以往“低价-份额扩张-融资-低价”的成功路径,实现规模增长的逻辑链路,已经不被允许。作为另外一种常用策略,通过收购确实能够最迅速地帮助极兔稳固国内市场这个大本营,因此这次与顺丰的交易显得自然而然。

正如极兔方面表示,本次收购丰网将有助于巩固极兔在电商快递领域的优势,提升综合服务能力,助力行业高质量发展。

除此之外,今年2月,据路透社援引知情人士消息称,极兔计划于今年下半年赴港上市,筹资至少10亿美元。去年8月,也曾传出极兔计划IPO的消息,但因为疫情影响搁置。报道称,此次为极兔第二次尝试在香港上市。

对极兔而言,在此时收购丰网,无疑不仅能巩固其市场地位,还有助于提升上市前的估值,可谓一举两得。

02

始于下沉,顺丰失子

与极兔不同,顺丰在这次交易中扮演的角色,就显得有点矛盾。

先看交易的对象丰网,这是顺丰下沉策略的产物之一。2018年,彼时顺丰面临主营业务增长放缓,越发接近天花板的窘境。为了给资本市场讲出新故事,顺丰将目光投向了下沉市场。

随后在2019年5月,两度尝试电商特惠件市场后,顺丰再次推出针对电商市场的特惠专件,以较高的价格优惠打入电商件市场。此后,顺丰进行了一系列战略转变,全面开启下沉战略。

在特惠专配产品刚开始运营时,顺丰采用了填仓件模式,通过充分调动顺丰时效件大网的冗余产能,实现了以较低边际成本的增长,获取更多增量经济件收入。

随着特惠专配业务的逐渐扩大,原有的冗余产能已不足以满足其运转需求。随着经济件业务不断扩张,运营场地面积不断增加,场地费用也相应上涨。与此同时,顺丰为满足业务需求而投入的临时人力及运输资源,反而使得边际成本上升。

为应对这一挑战,顺丰开始打造加盟制快递网络“丰网速运”,以分担部分电商业务需求。

自此,顺丰构建了覆盖经济件各层次市场的产品矩阵:标快陆运经济件主要服务于中高端电商市场;特惠专配则针对中端电商市场;而丰网速运专注于中低端主体电商市场。

不过,由于丰网仍处于产能爬坡阶段,彼时其派件端高度依赖顺丰的直营网络,导致整体成本过高,叠加特惠专配件量超过大网冗余产能影响,顺丰整体毛利率进一步被拖累。

这一变化直接导致了2021年*季度,以自营业务为主的顺丰前所未有地出现近10亿元的亏损。时至今日,顺丰的股价仍未完全恢复元气。当时不少行业人士也将外部原因归咎在极兔身上。

为了缓解这一问题,2021年顺丰开始调整经济件产品策略。通过产品优化,将原经济件中的标准陆运产品升级为时效快递的“顺丰标快”,同时将低价产品与丰网速运进行整合,从而控制成本。

正当外界认为顺丰通过以升级调优电商标快为主,丰网为辅的产品策略调整,能够避免之前在下沉电商市场的困境时,令人意外的是,顺丰却主动放弃了丰网。

从“马后炮”的角度来看,早在丰网刚刚进入市场时,业内就有观点认为其涉足时机已经太晚,缺乏足够的商流将成为阻碍顺丰电商业务发展的主要障碍。

此外,顺丰的供应链和国际业务正在逐渐崛起,营收占比不断提升。这也是导致命运天平开始偏转远离丰网的原因。正如顺丰方面表示,本次交易完成后,公司可以更聚焦国内中高端快递、国际快递、全球供应链服务、数字化供应链服务等核心业务的发展。

当然,亏损仍是其中最主要的因素。根据公告显示,丰网目前仍处于初期发展阶段,并持续亏损。此次出售可以消除标的公司亏损对上市公司的负面影响。在当前阶段,这一点尤为重要。

就在本月,知情人士透露,顺丰控股计划今年晚些时候在香港进行第二次上市,计划在6月份前提交招股书,募资规模可能达到30亿美元,这将是港交所*的公开发行之一。

与极兔为了上市而采取的行动意图相似,出售丰网后,顺丰的上市步伐将变得更加轻快。

03

快递出清进行时

这只疯狂的“兔子”已经对国内快递行业的发展造成了深远的影响,其中最显著的表现之一,就是市场集中度的提高。

2020年下半年,国内快递市场的集中度明显下降,主要是由于极兔等新进入者的快速扩张。然而,自2021年以来,市场集中度重新开始企稳,这主要归因于极兔完成对百世快递业务的收购。

彼时「新熵」认为,此次收购完成后,国内快递行业虽然会有一个新格局。然而,这并不是最终的局面,即便去掉价格战这一因素,未来仍将出现进一步的变化,一些快递公司仍面临被清理出市场的风险。

过去,价格战被视为快递行业市场出清的有效手段。然而,目前由于政策限制的原因,价格战已经阶段性地停止。但对于未来的整合方向,一些行业资深投资人认为,可能会采取并购的方式。

实际上,参考美国快递行业的发展历史,可以发现中国快递行业早已开始出现大规模的同业并购和多元化收购,这意味着该行业势必向着寡头阶段发展。

回到此次交易上,尽管极兔收购丰网并没有对整个快递行业的格局产生重大变化,但它确实验证了行业或会通过资本手段向着寡头阶段发展,以及出清一直在持续进行的事实。

不仅如此,目前头部快递公司的业绩分化,也是行业出清的明显证据。

现阶段,韵达在快递行业中明显处于落后的位置。根据数据显示,2022年韵达的业务量为176.09亿票,同比下降了4.31%。与2022年全年快递票件业务量相比,韵达勉强守住了行业第二的位置,与圆通的差距不到2亿票。

进入2023年,韵达仍然没有止跌的迹象。一季度中,圆通、申通、顺丰三家公司的快递业务量增速均大幅超过了行业平均增速11%,而韵达成为这四家公司中*一个市场份额被大幅蚕食的巨头。

据了解,韵达在一季度的业务量下降了11.21%,市占率降至14.23%。就目前的情况而言,韵达在市场份额上已经被圆通超过。

综上所述,快递行业的市场出清仍在持续进行,极兔收购丰网将引发加盟制快递领域的新一轮竞争。在这个竞争环境中,各个市场参与者都不能掉以轻心,需要积极应对变化并保持竞争力。