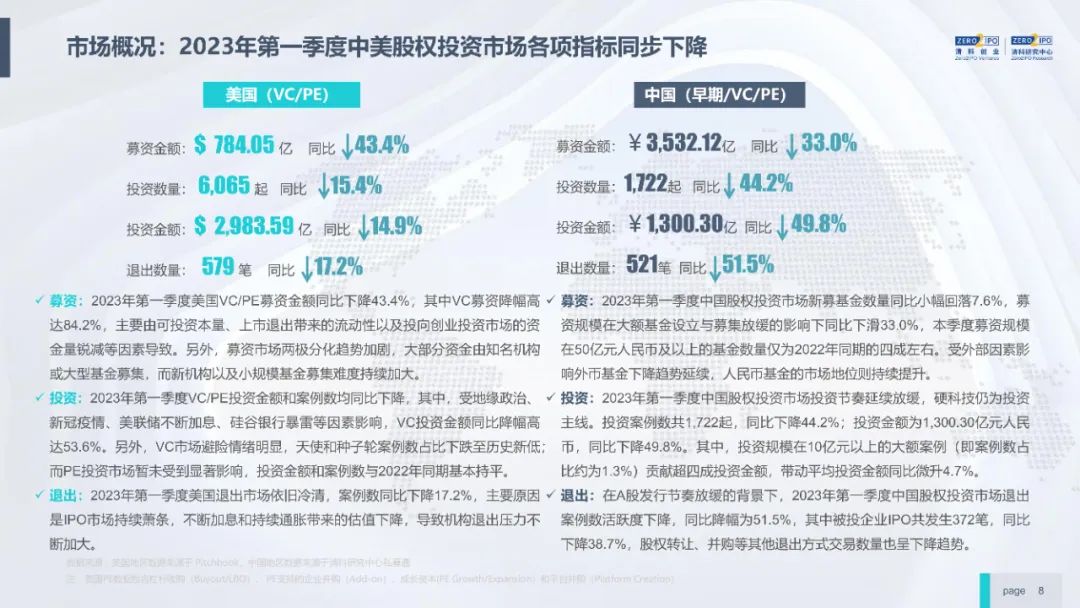

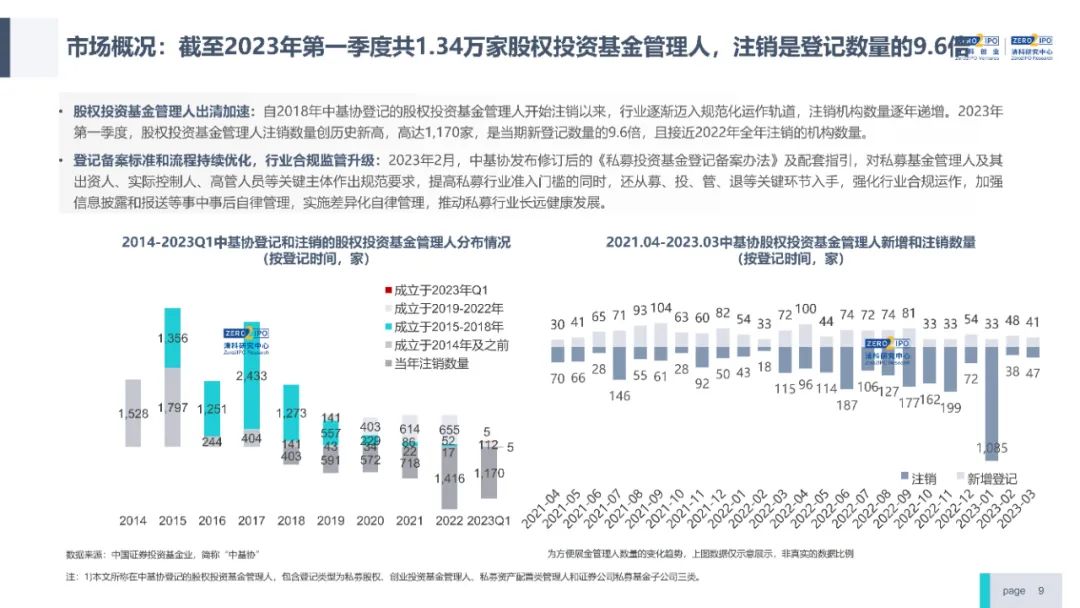

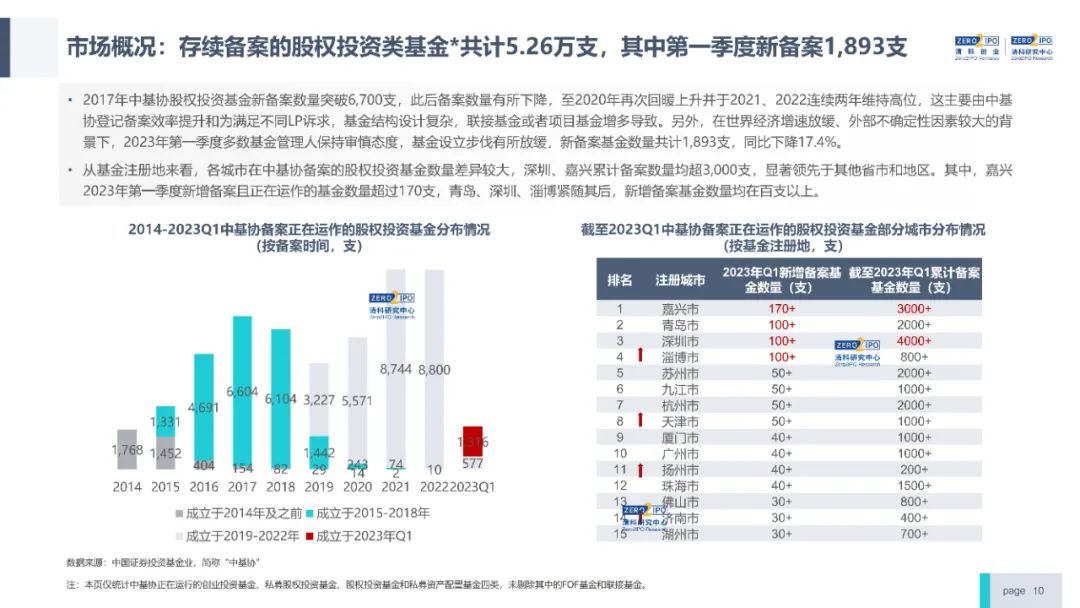

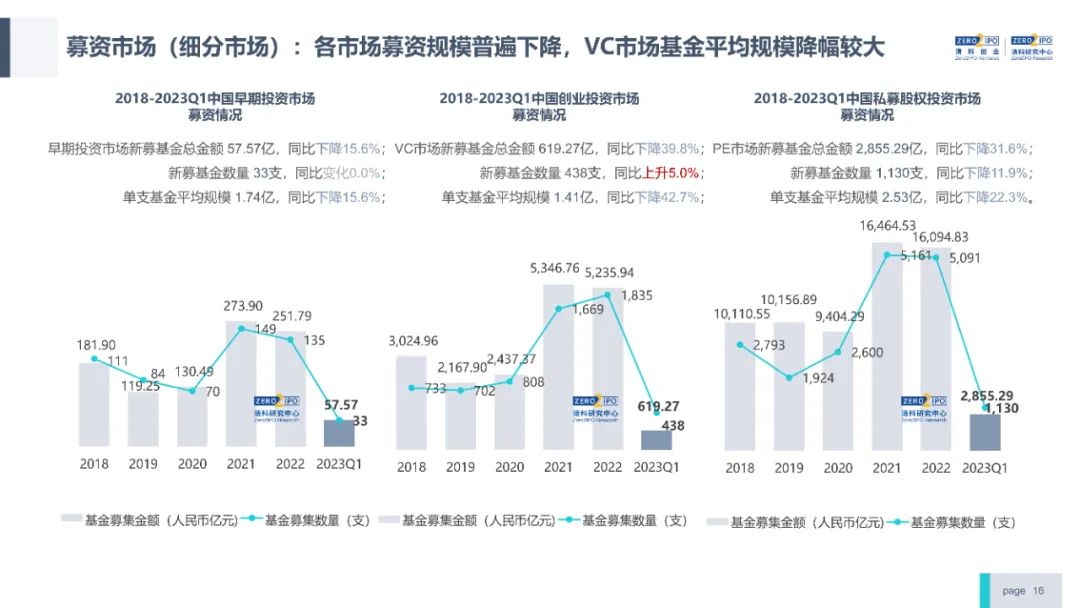

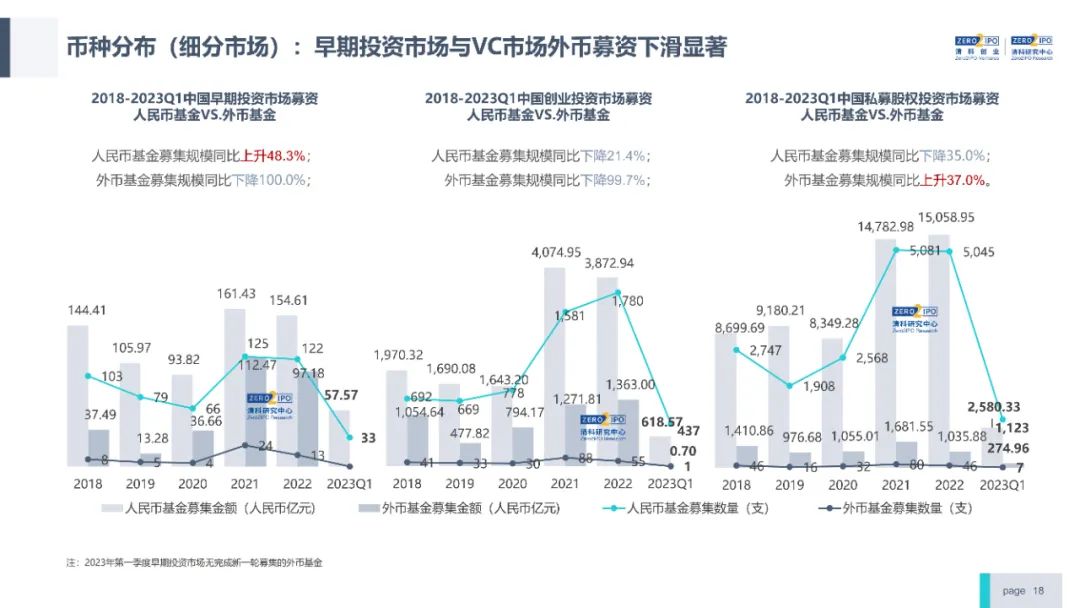

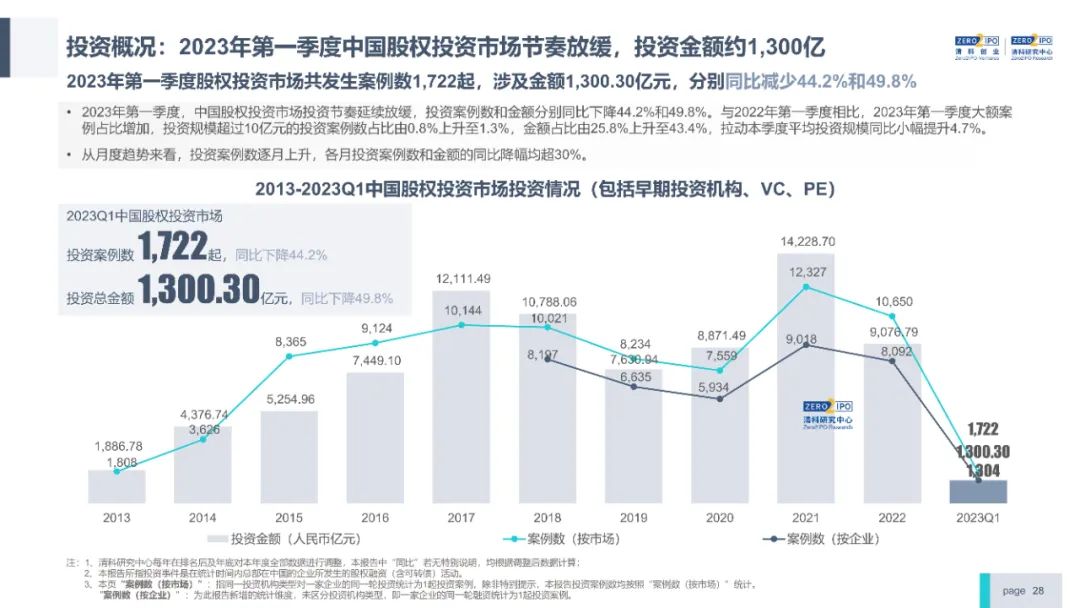

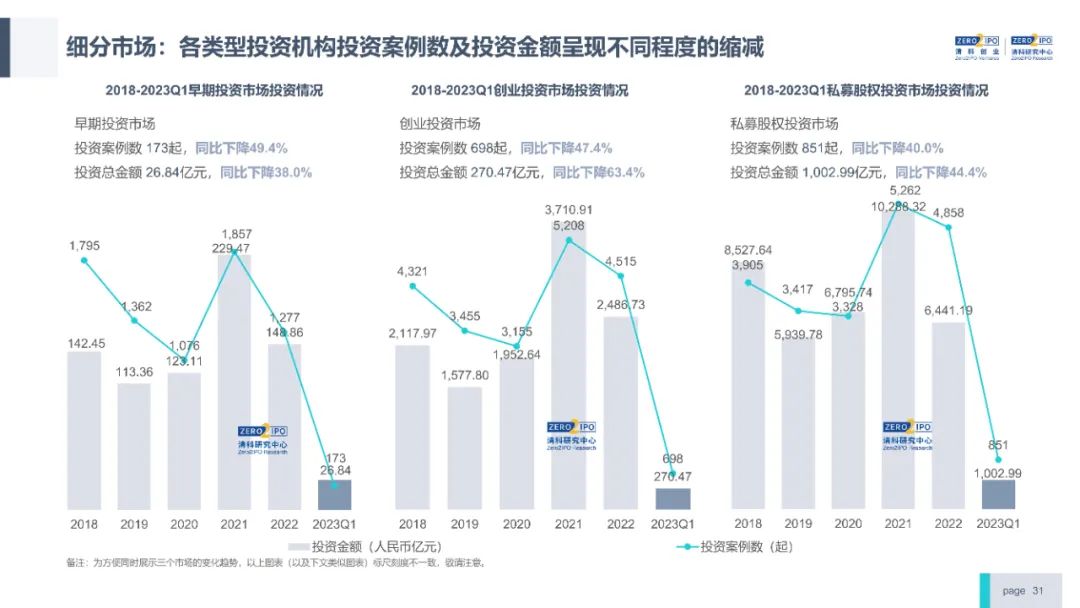

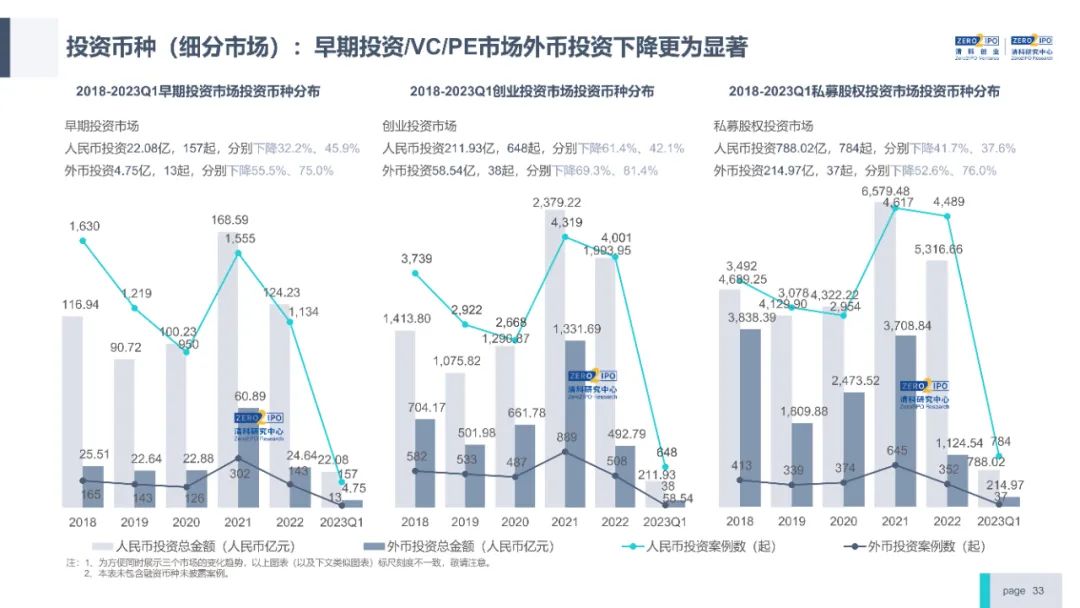

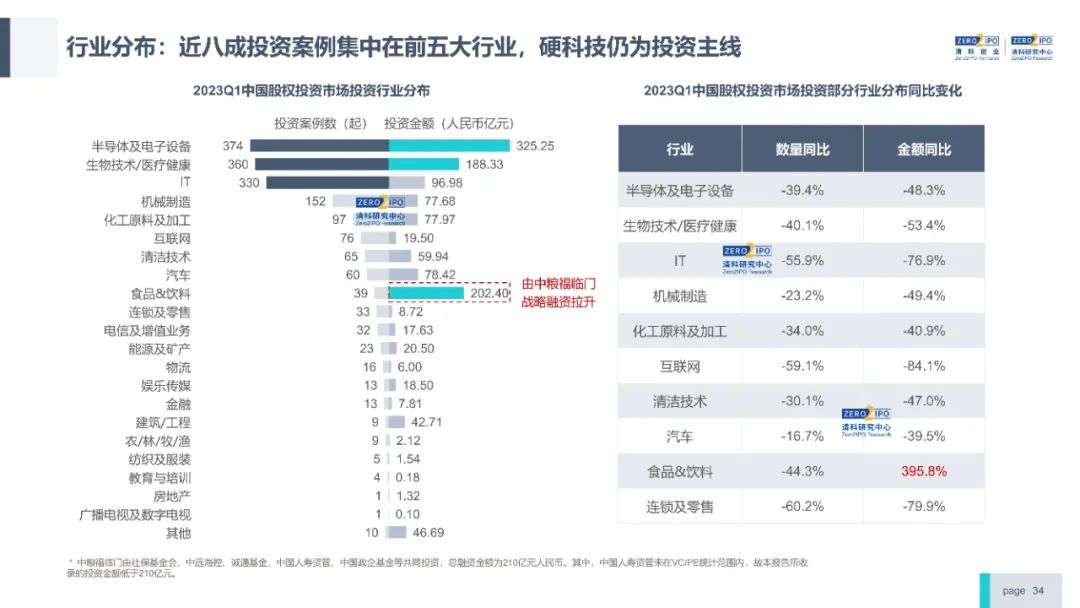

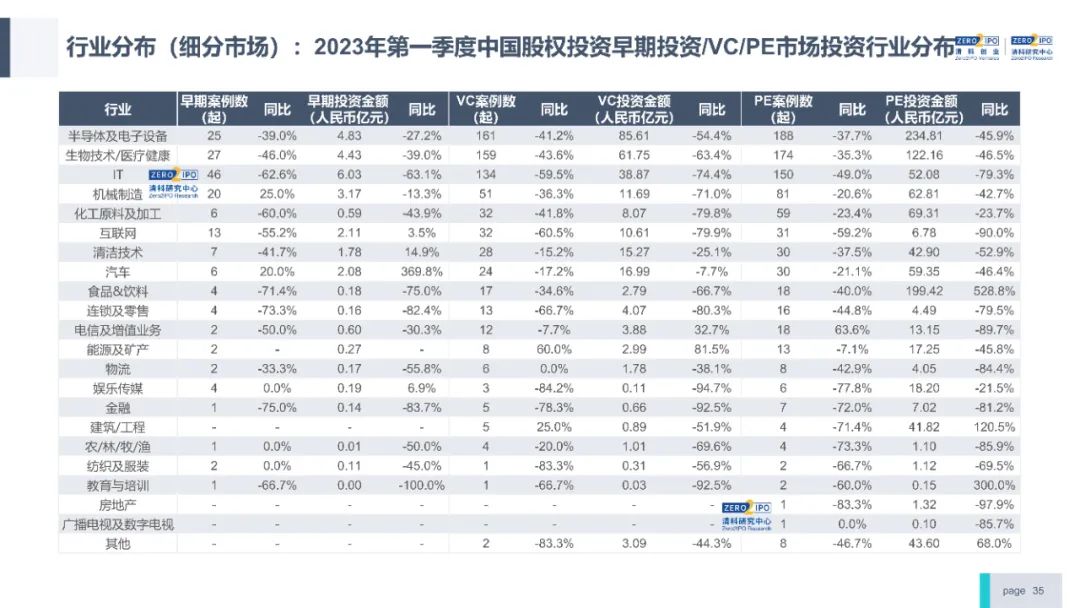

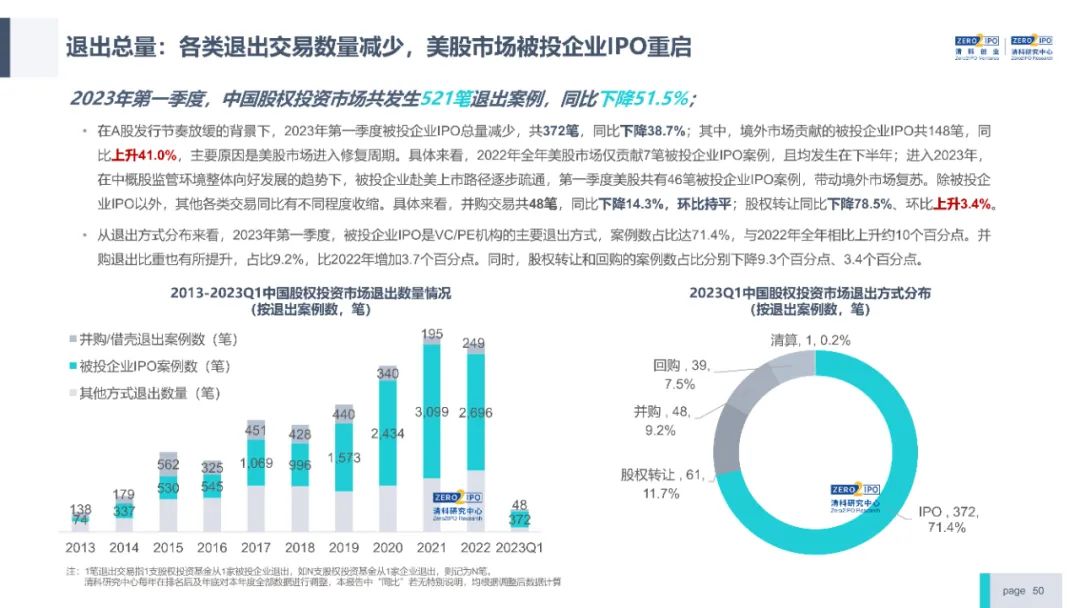

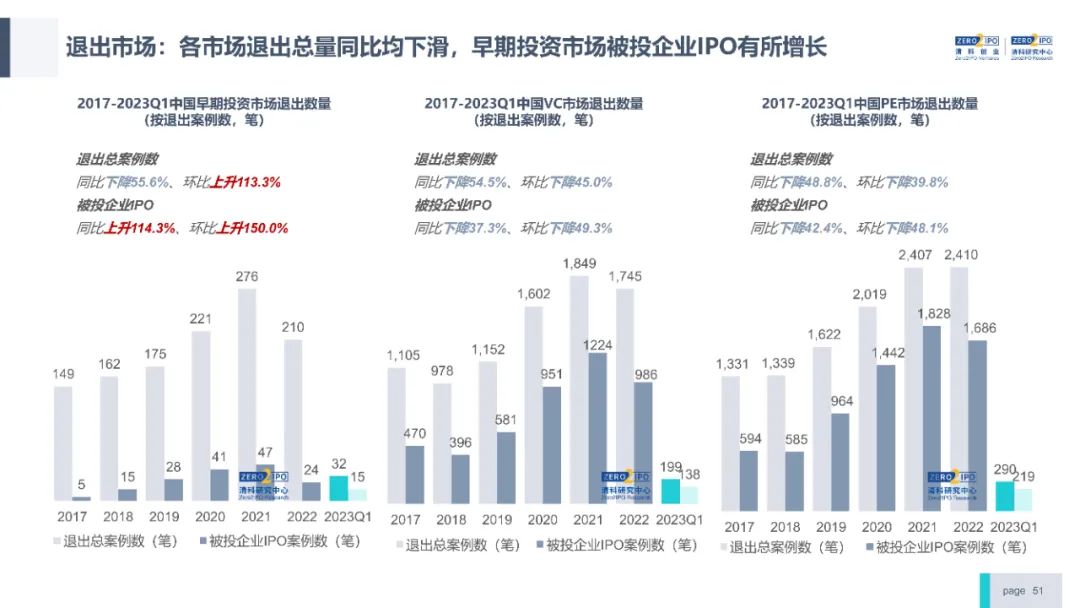

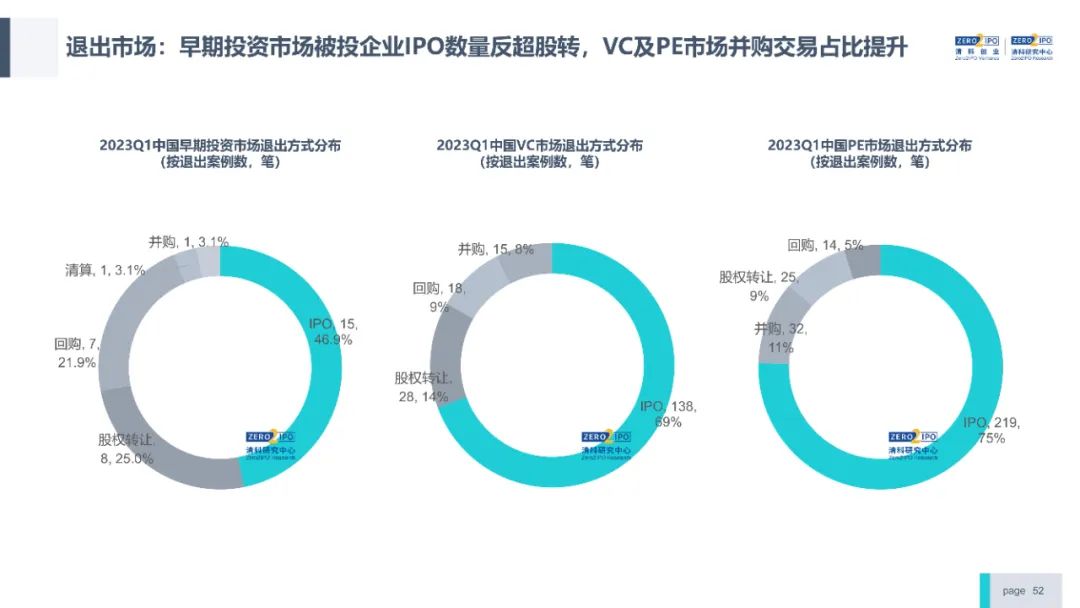

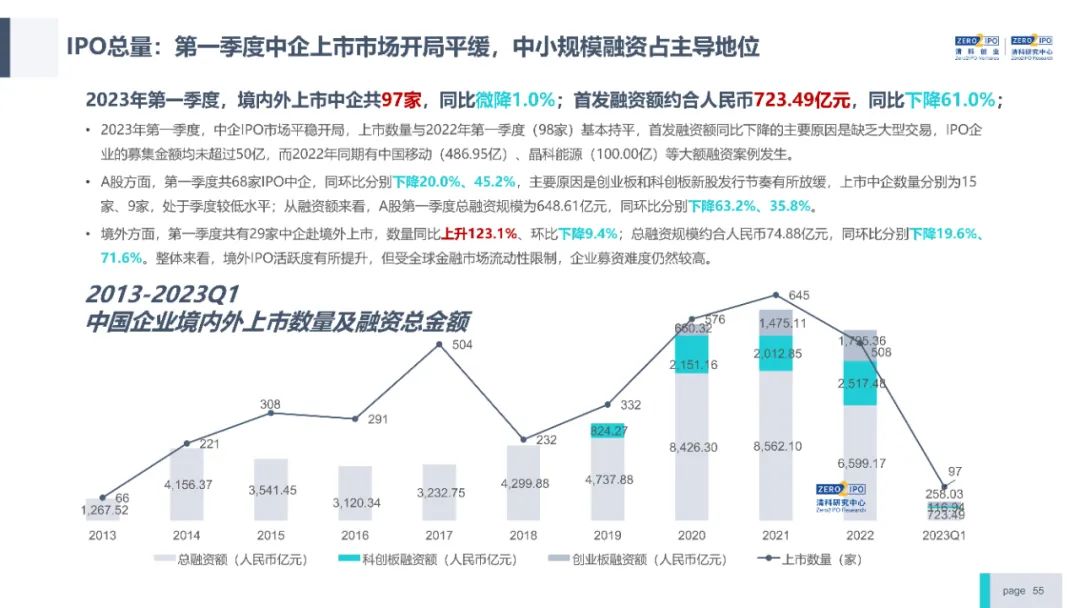

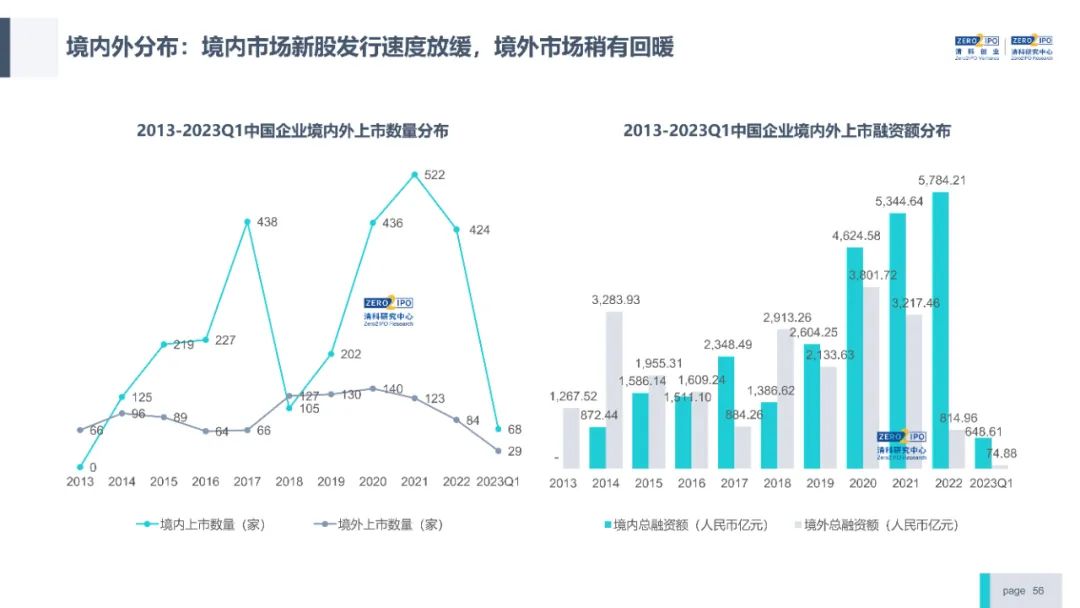

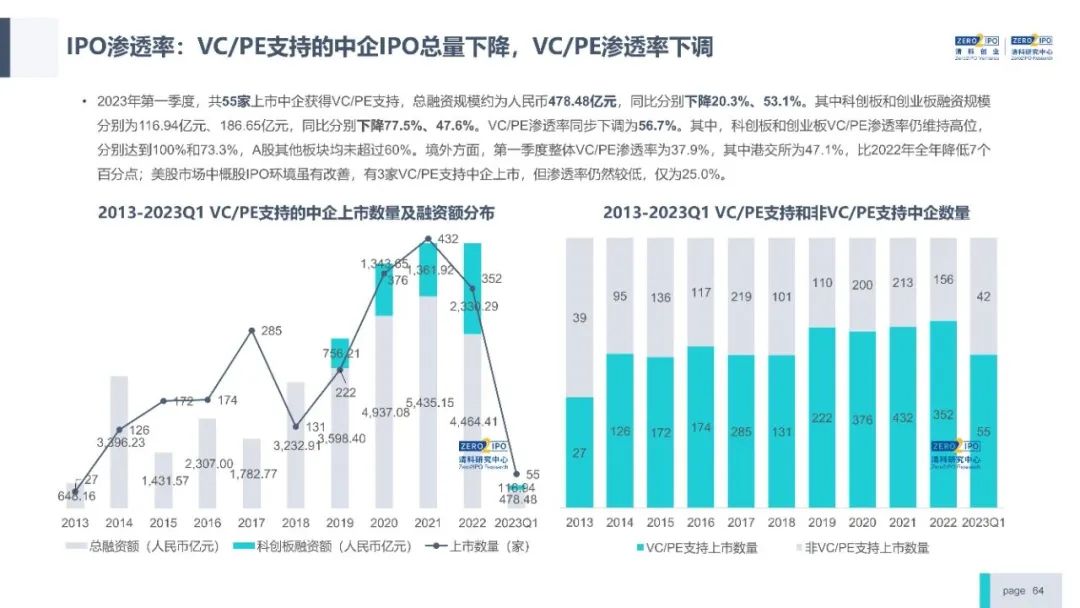

2023年第 一季度,中国股权投资市场整体趋于平缓。募资端,大额基金募集放缓,行业合规性要求持续增强,加之部分LP流动性有待释放,募资市场略有回落,新募集基金数量和金额分别为1,601支、3,532.12亿元人民币,同比下降7.6%、33.0%。投资端,市场节奏延续减缓,投资案例数共1,722起,同比下降44.2%,投资金额为1,300.30亿元人民币,同比下滑49.8%,硬科技仍为投资主线;同时,投资规模在10亿元以上的大额案例数量占比由2022年同期的0.8%上升至1.3%,投资金额占比由25.8%上升至43.3%,且多集中在大型企业孵化或拆分项目与成熟/扩张期标的,市场仍存在一定的避险情绪。退出端,退出案例总量共521笔,同比下滑51.5%,各类退出交易数量均有所减少;其中,被投企业IPO共发生372笔,同比下降38.7%,美股市场被投企业IPO稍有回暖。

更多股权投资市场前瞻解读,欢迎点击文末链接,下载《2023年第 一季度中国股权投资市场研究报告(完整版)》。

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问题,请联系(editor@zero2ipo.com.cn)投资界处理。