2023年一季度,我国化妆品零售额持续回暖!

近日(4月18日),国家统计局发布了3月份社会消费品零售数据。其中,化妆品类表现良好,1-3月累计增长赶超大盘,并实现近一年以来的单月*涨幅。

另外从美妆品牌已公布的一季度业绩来看,市场活力也有明显回暖。

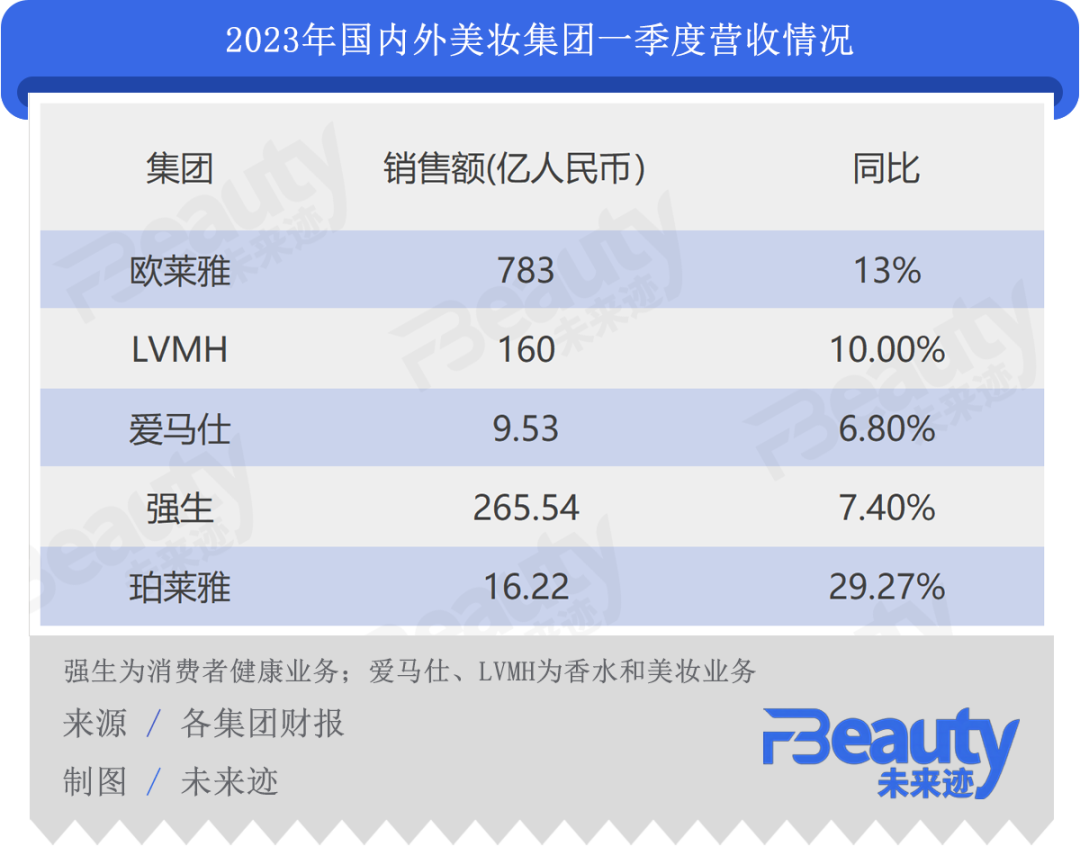

公开数据显示,在2023年*季度,国际美妆集团如欧莱雅、LVMH、爱马仕、强生的美妆业务均实现了不同程度的增长,其中欧莱雅、LVMH集团实现两位数增长。

在中国市场,*季度欧莱雅依然领跑,其中高端业务全渠道市场份额超越31%。欧莱雅北亚总裁及中国首席执行官费博瑞在近日举办的战略发布会期间介绍《FBeauty未来迹》采访时表示,消费恢复速度很快,三月数据看十分喜人,欧莱雅作为领军企业也在尽力为整个行业和消费经济提振做贡献。

而且相比国际美妆巨头,国内企业的业绩回暖速度更快,据珀莱雅披露的2023年*季度业绩报告显示,2023年1-3月该公司共实现营业总收入16.22亿元左右,同比增长29.27%。

01 开局良好!一季度5.9%增幅跑赢大盘

国家统计局数据显示,3月份全国社会消费品零售总额为37855亿元,同比增长 10.6%;1-3月份,社会消费品零售总额为114922亿元,同比增长5.8%。

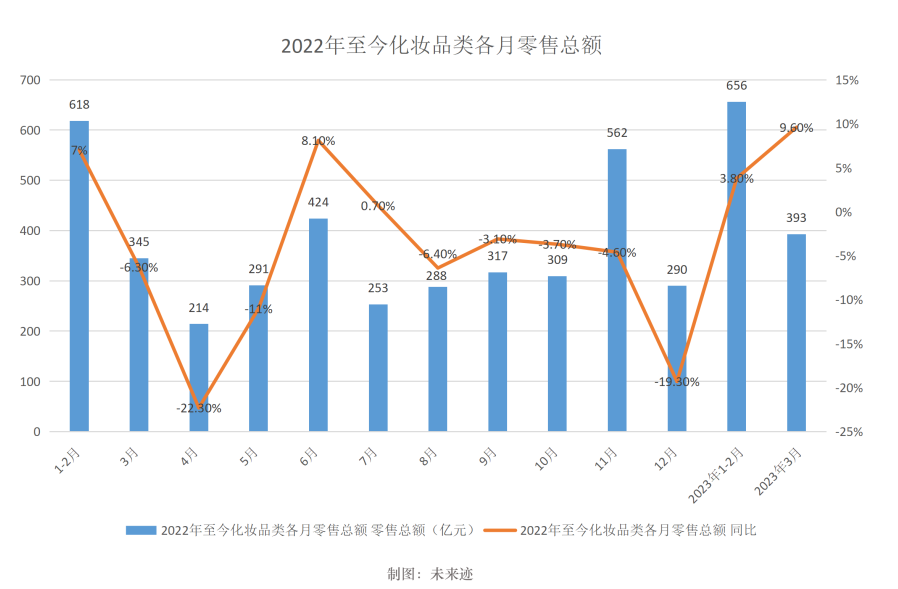

其中,化妆品类走势赶超大盘。1-3月,化妆品类零售总额同比增加5.9 %至1043亿元;其中,3月全国化妆品类零售总额为393亿元,同比增长9.6%。美妆消费类复苏迹象日益明显。

《FBeauty未来迹》整理发现,2022年化妆品类的零售总额呈现“降声”一片:除了1-2月、6月、7月这几个月份以外,其余月份的零售总额全部呈下滑状态,且4月、12月的下滑幅度达20%左右。另外,2022年全年化妆品零售总额跌破4000亿元。

不过“寒冬”终将过去。2023年开始,化妆品类回暖趋势明显:1-2月零售总额同比增长了3.8%、3月份同比增长9.6%,值得一提的是,3月实现了自2022年以来单月*的涨幅。

《FBeauty未来迹》判断,今年整个化妆品大盘应该会重回4000亿以上,年同比增长预计会到10%上下。

不过,进口化妆品类尚未迎来显著复苏。

据中国海关总署公布的3月中国进出口相关数据,今年3月我国进出口总值为3.71万亿元,与去年同期相比增长15.5%。其中进口1.55万亿元,同比增长6.1%。今年1-3月,我国进出口总值为9.89万亿元,比去年同期增长4.8%;其中进口总额为4.24万亿元,同比增长0.2%。

在所有进口商品中,美容化妆品及洗护用品类在3月进口38231.4吨,进口金额为143.9亿元人民币;1-3月累计进口89624.3吨,和去年同期相比下滑8%;进口金额为350.6亿元,同比上涨1.2%。

一位业内人士告诉《FBeauty未来迹》,进口数量下滑但进口金额上涨,这可能与开年以来欧莱雅、雅诗兰黛等美妆巨头们的涨价动作相关。

02 线上江湖:淘系不敌抖音,高端品牌遇冷

线上美妆同样获得了微增长。

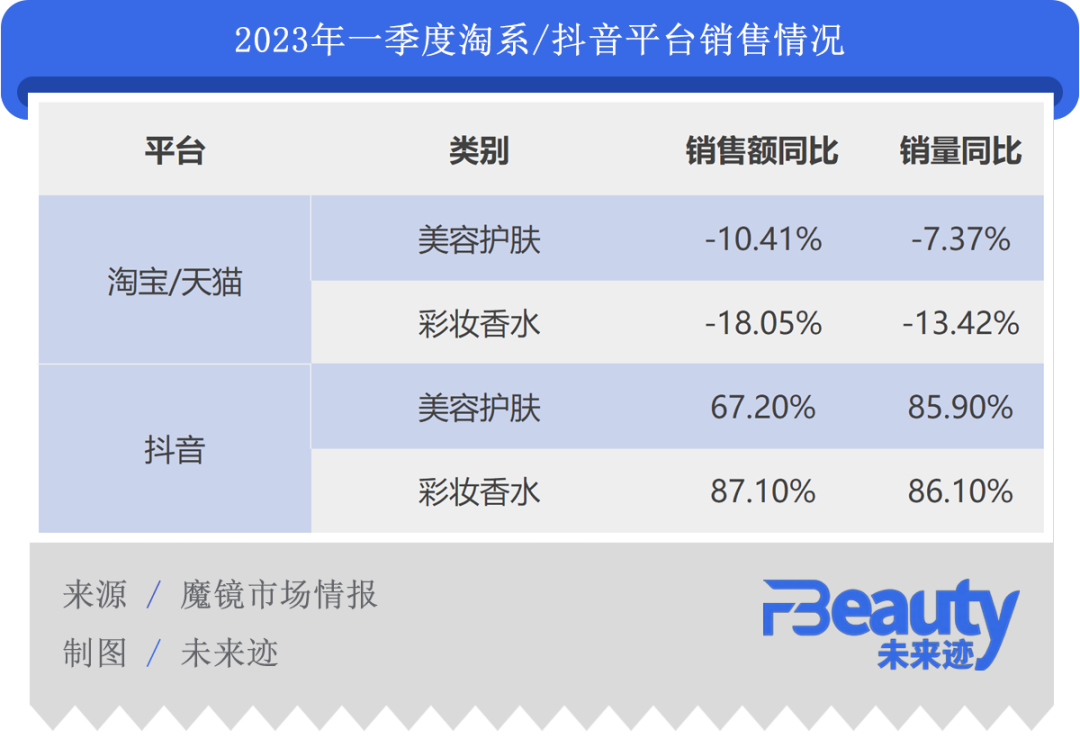

根据魔镜市场情报数据,2023年1-3月淘宝/天猫以及抖音两个平台的美妆销售额,同比上涨了2.1%。具体来看,护肤品类销售额同比上涨3.94%,而彩妆下滑了2.26%。

从《FBeauty未来迹》获得的一季度的线上美妆消费数据来看,有这样几个特点值得关注:

其一,淘系下跌,抖音平台成为新的“品牌阵地”。

魔镜情报数据显示,淘宝天猫在今年*季度,美容护肤/美体/品类销售额与销量“双降”,销售额同比下滑了10.41%,销量同比下滑7.37%;彩妆香水的下滑幅度更大,销售额同比下滑达18.05%、销量同比下滑了13.42%。

抖音平台却有另一番风景。数据显示,化妆品类在抖音平台实现了大幅增长:美容护肤品类销售额同比大涨67.2%、销量同比上涨85.9%;彩妆香水也有良好的表现,销售额和销量分别同比增长了87.1%和86.1%。

得益于各大品牌陆续加大在抖音渠道的投入,“抖音美妆”迅速成长起来,除了抖音平台独特的流量打法,抖音直播、品牌自播也是各大品牌们重仓布局的重点。珀莱雅、花西子、韩束等不少美妆品牌等相继在抖音渠道取得优异成绩。

例如,在刚刚过去的抖音大牌周中,韩束开售1小时获得近300万的总GMV,累计1小时场观破150万,其大单品“韩束红蛮腰”套盒热卖超7500套,荣登抖音旗舰带货榜TOP1、护肤套装带货榜TOP1、总榜TOP7。

业内人士预测,抖音、快手这样的兴趣电商平台的市场份额将会在今年持续扩大,并连同线下渠道一起成为化妆品市场在2023年的主要增量来源。

其二,从品牌端看,大众化妆品在一季度表现更好。

虽然一季度的化妆品零售总额有着显著回暖表现,但从品牌端看,一季度各大品牌似乎尚未恢复元气。

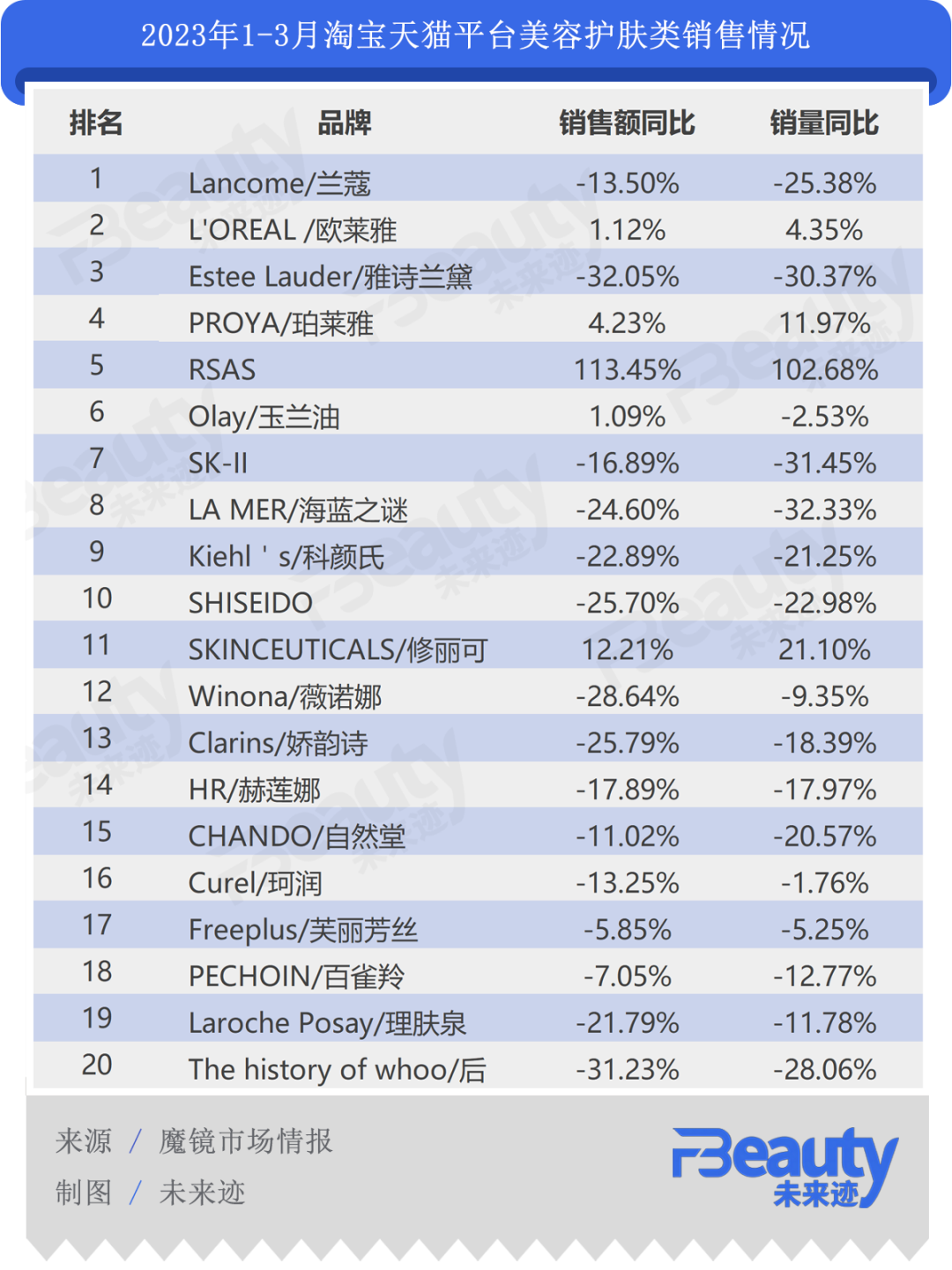

从1-3月份淘宝/天猫的美妆销售情况来看,即使一线美妆大牌们的“高单价”仍让其在销售额排名中名列前茅,但大多数品牌的销售额与销量都在大幅下滑。

数据显示,在今年1-3月的美容护肤类TOP20品牌排名中,仅有欧莱雅、珀莱雅、RSAS以及修丽可实现了正增长,兰蔻、雅诗兰黛、SK-II、海蓝之谜等都有不同程度的下滑。其中,雅诗兰黛、海蓝之谜、科颜氏、资生堂、Whoo后等8个品牌下滑幅度超20%。

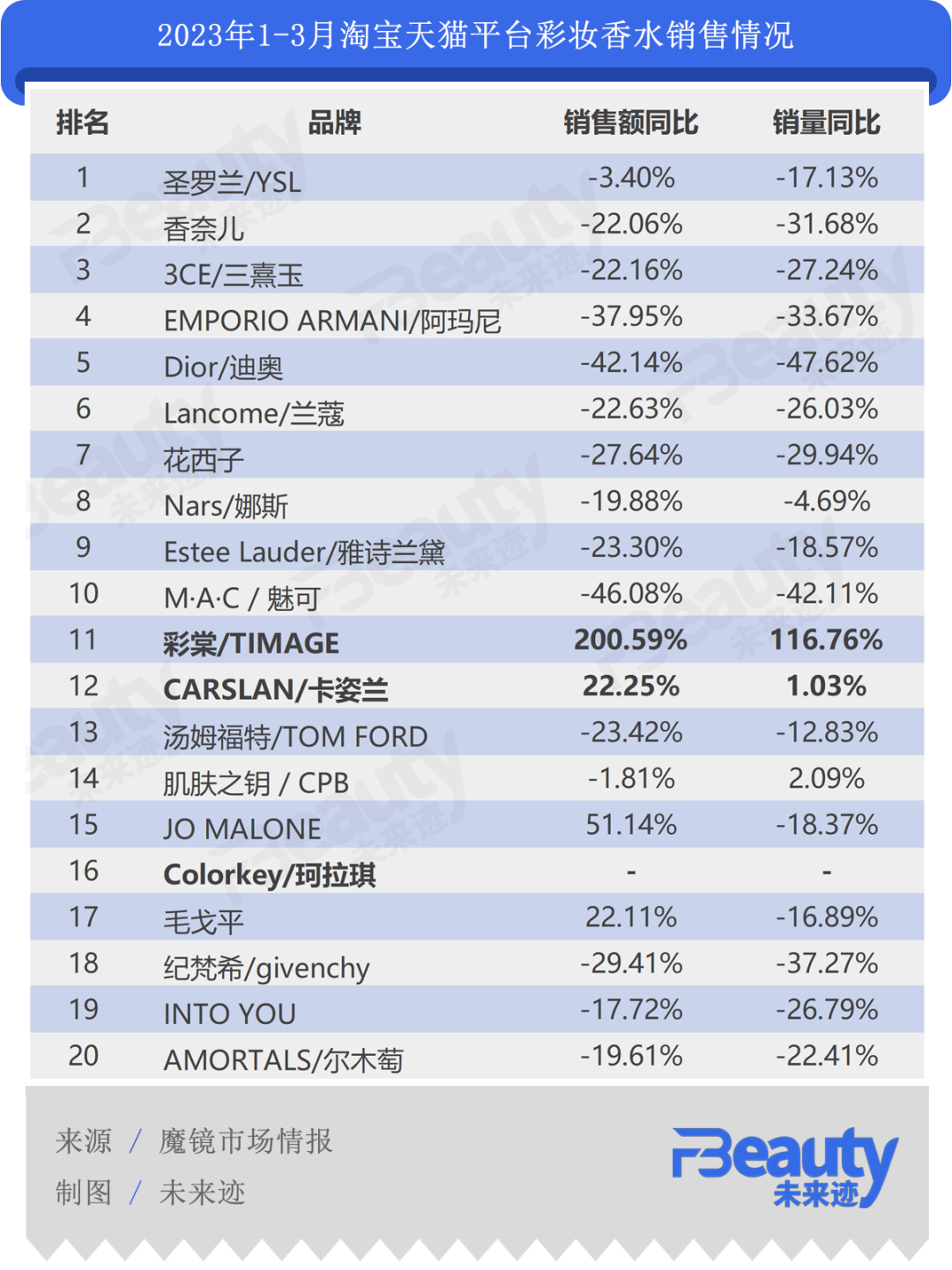

高端彩妆同样下滑明显。数据显示, 2023年1-3月淘宝天猫平台的彩妆香水销售额TOP20中,排名前10的品牌纷纷面临销售额和销量同比的双双下滑,其中除了花西子以外,剩余9个品牌全部为高端美妆品牌。另外,国货品牌彩棠和卡姿兰强势增长,是唯二实现了销售额与销量双增长的品牌。

总的来看,后疫情时代似乎并没有迎来所谓的“报复性消费”,消费者变得更加理智,更趋向于按需做出消费决策。

03 消费信心从何来?

国家统计局新闻发言人付凌晖表示,从一季度的情况看,消费增长明显回升:一是服务性消费回升明显,二是商品销售增势较好,三是线上线下消费增长加快,四是居民消费倾向有所回升。综合来看,今年以来消费整体呈现恢复向好态势,但也要看到居民消费意愿有待进一步提升。

线下同样生机勃勃,旅游零售、百货商场渠道回暖明显。

相关数据显示,今年一季度海南全省接待游客2680万人次,增长20.2%;一季度海南离岛免税店总销售额达203亿元,增长29%。

另外,武林银泰百货负责人向《FBeauty未来迹》表示,今年一季度逐渐感受到烟火气的回归及消费市场温和持续回暖。“从一季度的数据来看,客流和销售双双回暖,销售也实现了微增长。虽然没有迎来所谓的‘报复性消费’,但消费者对于疫情管控降级后的经济复苏的体感和预期正在改变,始终抱有对美好生活的向往。”

禾麦贺达副总裁田黎明也表示,今年一季度与去年同期持平,虽然并未增长,但公司增加了市场投入,主要是线下的进场与分销投入,线上没有增加投入,预期上偏差较大的是三八档期未及预期。“国内消费的完全回暖仍然需要点时间,可以乐观。”他表示。

同时也仍有人选择继续观望,他们认为目前“还没有找到新的增长方向”。在此前的采访中,一业内人士表示,新的增长方向包括是否有新的渠道作为增长点、是否有新的品类或创新的概念能带动增长,以及是否有收入增加带来的消费增量。

总的来说,2023年的中国化妆品市场仍然是值得期待的。目前,美妆行业仍然是消费的热门赛道,随着竞争日益激烈、监管日益收紧,美业必将处于不断变化之中,今年的美妆市场也将发生新的故事。