2023年第 一季度,中企上市市场平稳开局,其中A股发行节奏放缓,境外上市活动则逐步修复(详见:《IPO季报:2023年第 一季度中企IPO平稳开局,境内外资本市场同迎重大变革》),此背景下,VC/PE支持的中企IPO总量随境内市场节奏调整而回落,VC/PE渗透率同步下调。回报方面,A股市场按发行价计算的平均账面回报倍数保持稳步上行趋势;境外市场的发行回报倍数止跌回升,主要得益于量子之歌、禾赛两家美股上市企业贡献了相对良好的账面回报个案,带动境外市场整体水平提升。

01

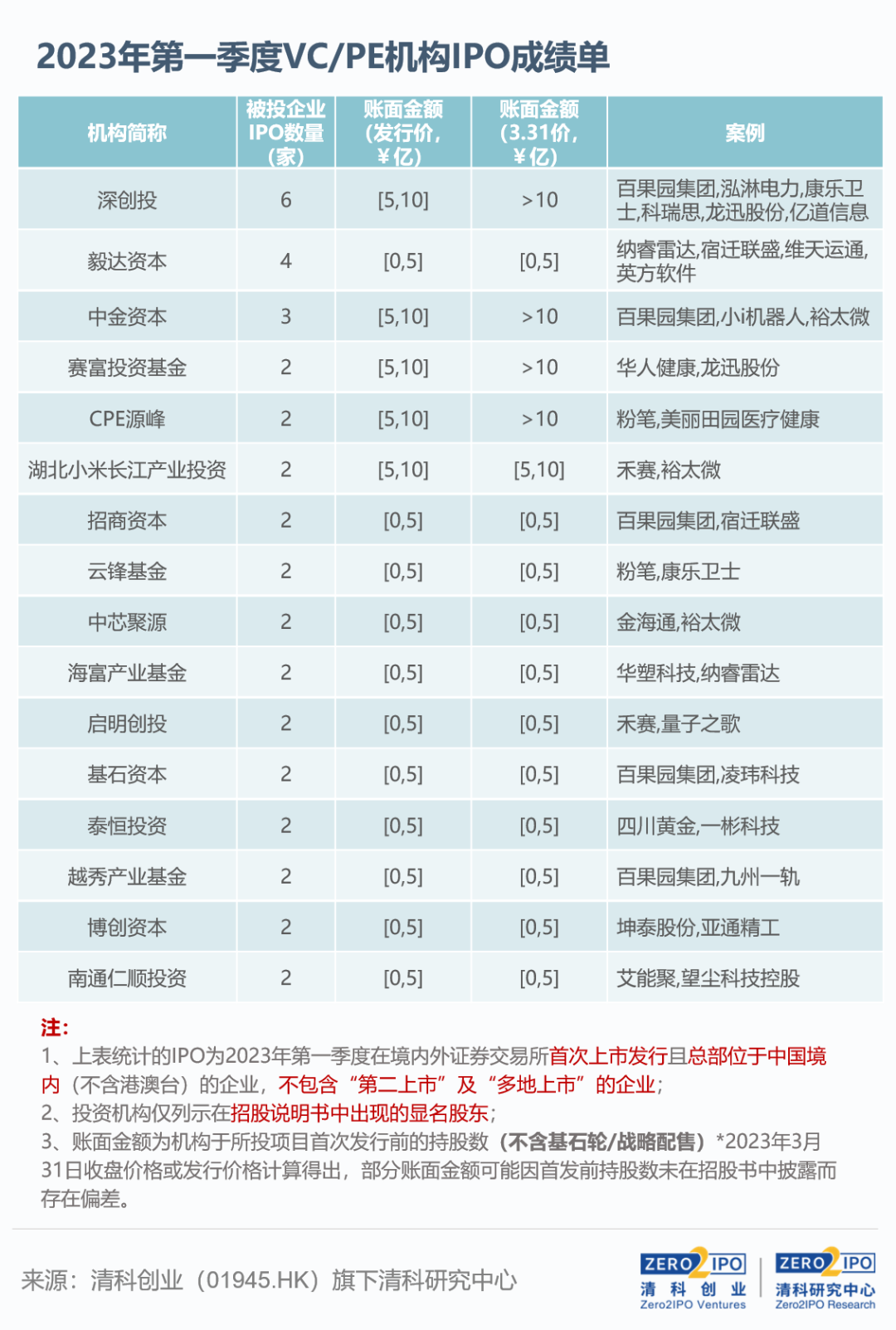

VC/PE机构IPO成绩单

2023年第 一季度,共有16家机构收获IPO数量不低于2家,上榜机构IPO项目按发行价和3月31日收盘价计算的总账面金额基本不超过10亿人民币。反观2022年第 一季度,有20家机构收获超3家IPO,总账面金额大多集中在10亿至30亿的区间,相比之下,2023年开年VC/PE机构的IPO项目数量及账面金额均有所收缩。

02

VC/PE支持的IPO总量

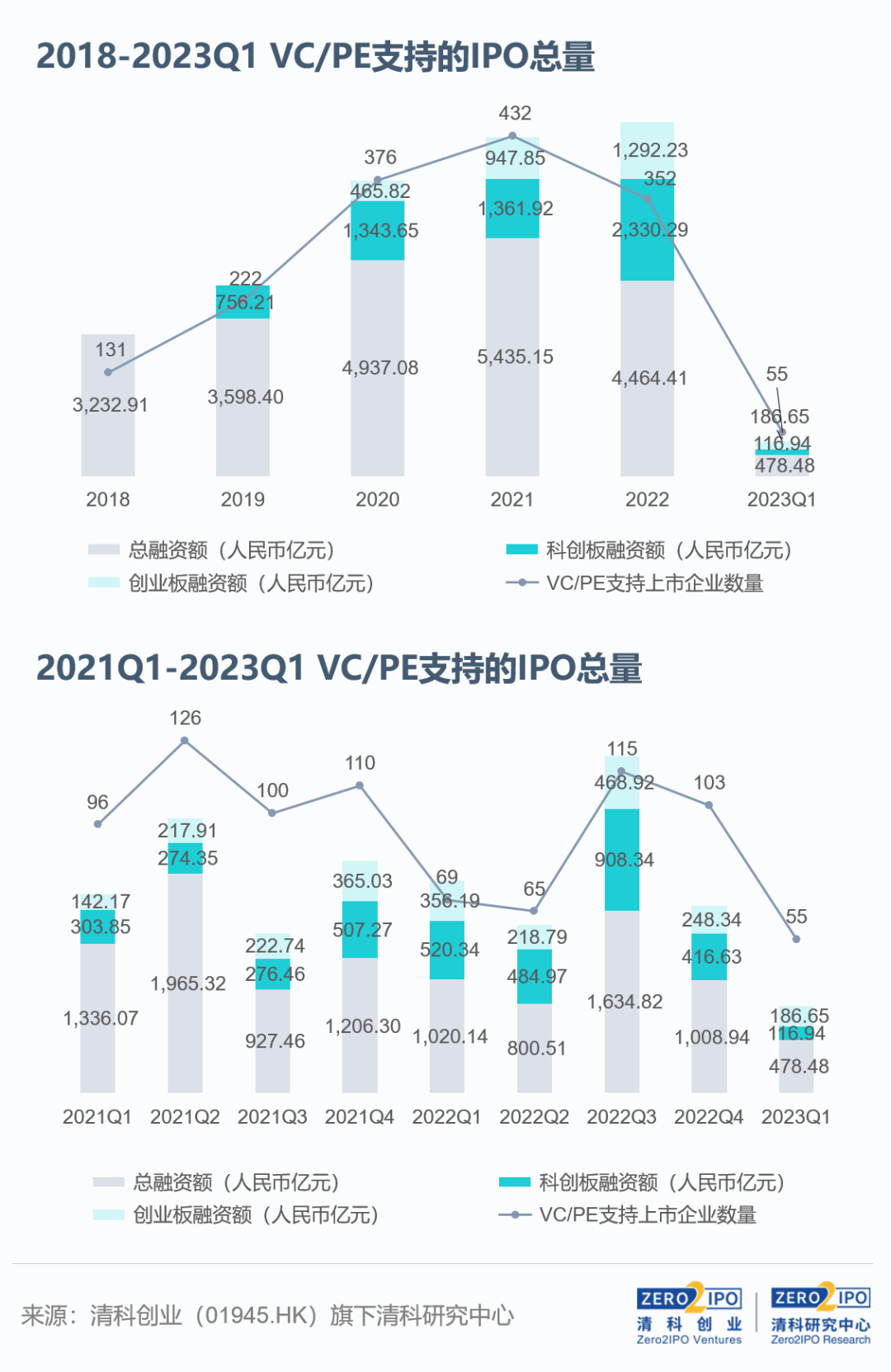

A股VC/PE支持的中企IPO总量下降

境外市场上市数量有所提升

根据清科创业(01945.HK)旗下清科研究中心统计,2023年第 一季度,共55家上市中企获得VC/PE支持,同比下降20.3%;融资额方面,VC/PE支持的IPO总融资规模约为人民币478.48亿元,同比下降53.1%;其中科创板和创业板融资规模分别为116.94亿元、186.65亿元,同比分别下降77.5%、47.6%。此外,第 一季度融资规模最高的案例是科创板企业湖南裕能(45.00亿元),全市场未发生超50亿的VC/PE支持中企融资案例。

分市场来看,55家VC/PE支持中企有44家分布在A股,数量同比下降31.3%。境外市场有11家VC/PE中企上市,比2022年第 一季度多6家,同比增长120.0%,主要得益于VC/PE支持的中概股赴美上市活动逐步恢复,同时港股市场氛围也有所改善。

03

IPO渗透率

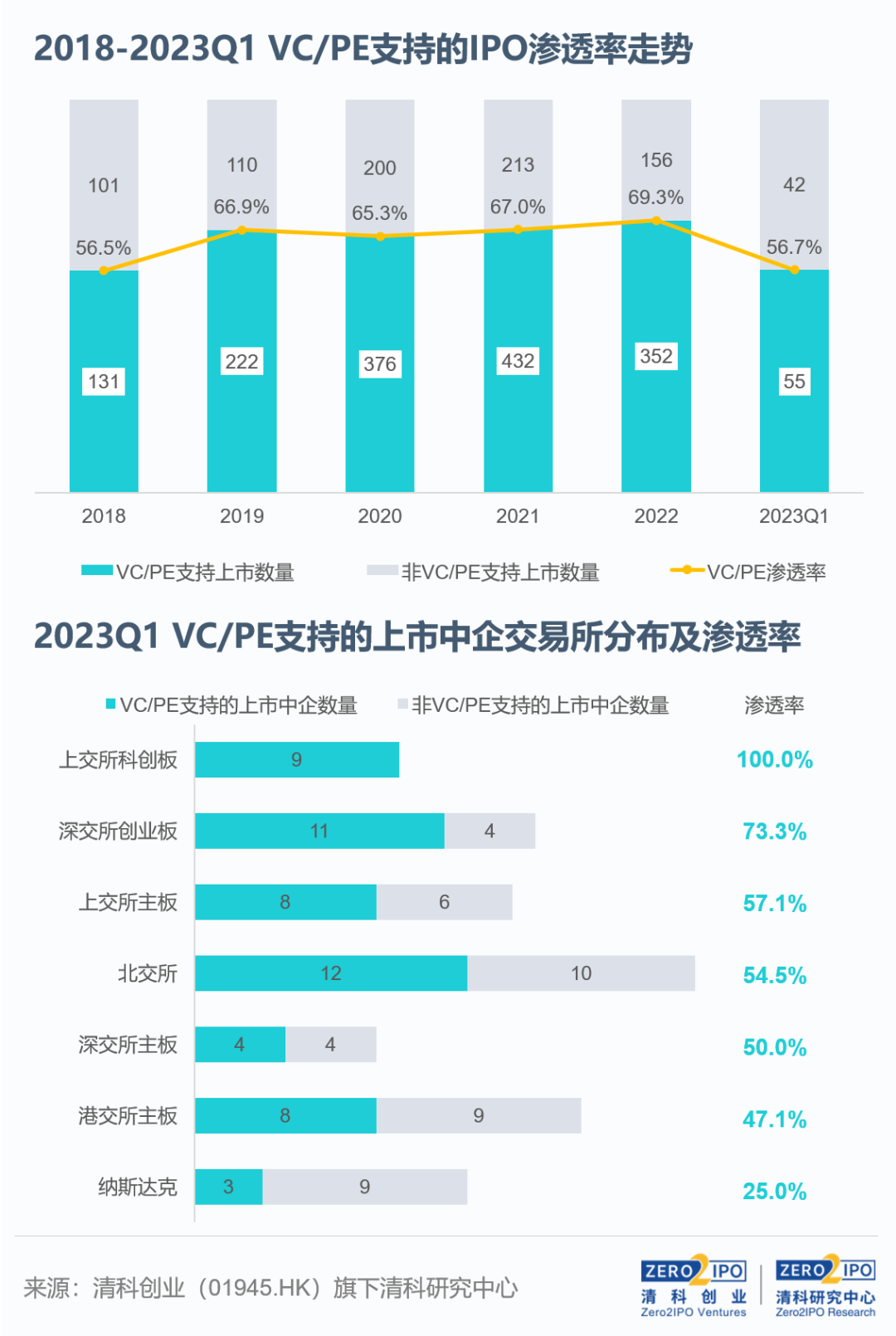

A股“双创”板块VC/PE渗透率维持高位

境外市场VC/PE渗透率未见明显起色

2023年第 一季度,中企上市市场VC/PE渗透率为56.7%,降至近年低位。境内方面,A股整体VC/PE渗透率为64.7%,其中科创板和创业板VC/PE渗透率维持高位,分别达到100%和73.3%,其余板块均未超过60%。境外方面,第 一季度整体VC/PE渗透率为37.9%,其中港交所为47.1%,比2022年全年降低7个百分点;美股市场中概股IPO环境虽有改善,有3家VC/PE支持中企上市,但渗透率仍然较低,仅为25.0%。

04

IPO账面回报

境内外市场发行回报水平同步上行

但超百倍回报案例缺席第 一季度

2023年第 一季度,境内外市场的发行账面回报倍数同步上升。A股平均账面回报水平为5.35倍,其中贡献最高回报个案的是科创板上市企业裕太微,也推高板块整体回报水平。境外市场平均账面回报水平为4.46倍,其中 美股市场按发行日、首日和20日价计算的账面回报均超14倍,主要由美股量子之歌个案拉动,而港股按各口径计算的回报水平均未超过2倍。需要关注的是,第 一季度全市场均未发生发行时账面回报超百倍的案例,可见VC/PE机构通过项目IPO获取超额收益的难度明显提升。

机械制造及半导体领域整体回报表现良好

互联网行业受个案拉动

从行业来看,2023年第 一季度,互联网平均账面回报水平达到16倍左右,与其他领域拉开较大差距,主要受量子之歌在纳斯达克上市的高回报个案拉动。另外,机械制造和半导体及电子设备两大行业整体回报水平表现良好,按发行价、首日、20日以及3月31日价格计算的平均回报倍数均高于市场平均水平。

05

结语

整体而言,2023年第 一季度中企境内外上市发行节奏出现了一定程度的分化,其中境外市场经历长达一年多的低位运行后环境氛围已有改善并进入修复周期,而A股市场则由此前的IPO常态化、高速扩容逐步向高质量、严把关演进。实际上,2022年以来随着A股注册制改革深化,一方面发行上市制度优化、审核效率提升,另一方面各板块不断强化定位,对申请企业的行业要求、上市条件都作出更明确细致的规定,监管机构的审查力度也在同步加强。在此期间,拟IPO企业因申请材料或条件不达标而终止审查或主动撤回的情况明显增加,审查被否的比例也不断提升,据清科研究中心统计,2022年A股的真实过会率【1】仅6成左右,而2023年第 一季度该比例下降为49.7%,其中科创板不足40.0%、创业板仅为43.8%。A股已经对IPO企业质量提出了更高要求,叠加全市场回报水平扁平化、超额收益项目日益稀缺,种种变化都倒逼VC/PE机构为投后赋能和退出路径设计投入更多的精力。

【1】过会率指IPO申请企业通过上市发审委审核的比率。真实过会率=通过/(通过+不通过+暂缓审议+终止/撤回)

了解更多:https://free.pedata.cn/1440998437418866.html