1998年,大洋彼岸的Chip Wilsonma卖掉了一手创立的滑雪设备公司,由于饱受背伤的困扰,他选择报了一个当时非常火热的瑜伽班。由于精神内涵恰好和嬉皮士精神相契合,这项源于印度、强调身心合一的运动在美国的传播达到一个爆点。包括乔布斯、碧昂丝、希拉里•克林顿等在内的名流都是瑜伽的爱好者。

在学习瑜伽的过程中,Chip Wilsonma发现和其他运动相比,瑜伽并没有一套专门的装备,大家普遍穿着舞蹈服练习,可舞蹈服不仅透气性较差,还有隐私暴露等风险。于是Chip Wilsonma设计了一款可快速排汗透气的黑色弹力瑜伽裤,并在之后创立了一家公司,名字叫lululemon。

通过洞察新需求找到财富密码的不止Chip Wilsonma,咱们神州大陆也有一个相似的案例。2011年,刚从大学毕业的马龙去香港旅行,途中发现许多喜欢户外的女性都会选择一些功能性的搭配。2013年,马龙拉上了好朋友林泽成立了定位年轻女性户外产品市场的公司“蕉下”,推出*防晒产品——双层小黑伞。

不过有些不同的是,lululemon的发展轨迹更为耀眼,不仅被认为是继Nike、adidas后,最为成功的运动服装品牌,最新市值也来到了443.7亿美元。

而“开局一把小黑伞”的蕉下虽然迅速跻身国内防晒市场服饰品牌第1名,并于去年开始冲刺“中国城市户外*股”,但过程可谓坎坷,根据伯虎财经了解,目前蕉下在港交所提交的招股书处于失效状态,这已是蕉下第二次招股书失效。

和许多新消费品牌一样,蕉下的崛起很耀眼,但当下的问题是,如何脱下“网红”的外衣,转身“长红”?

01 从防晒到户外

一个人的成长既要看个人努力,也要看历史进程,蕉下就是典型的案例。

从品类来说,国内伞具市场已经发展的较为成熟,除了基本的雨伞外,还有广告伞、庭院伞、沙滩伞、工艺伞等,甚至繁育出市占率一度高达80%的天堂伞。

但随着国内经济水平的提高,中产人群的扩大,颜值经济的春风吹动,“硬防晒”逐渐发展为一种刚需。不过现实情况是,国内大部分企业生产的防晒伞不仅质量差也缺乏设计,很难满足这部分人群的需求。

而蕉下补足了这个缺口,其于2013年所推出的*防晒双层小黑伞以“双层伞面+L.R.C涂层”为产品特色,将对紫外线的阻隔能力提高到97%以上,首发5000把,两小时内即售罄。

2017年,蕉下推出主打轻盈便携的胶囊系列雨伞,一夜之间,几乎每位都市女生都有一把胶囊小黑伞。

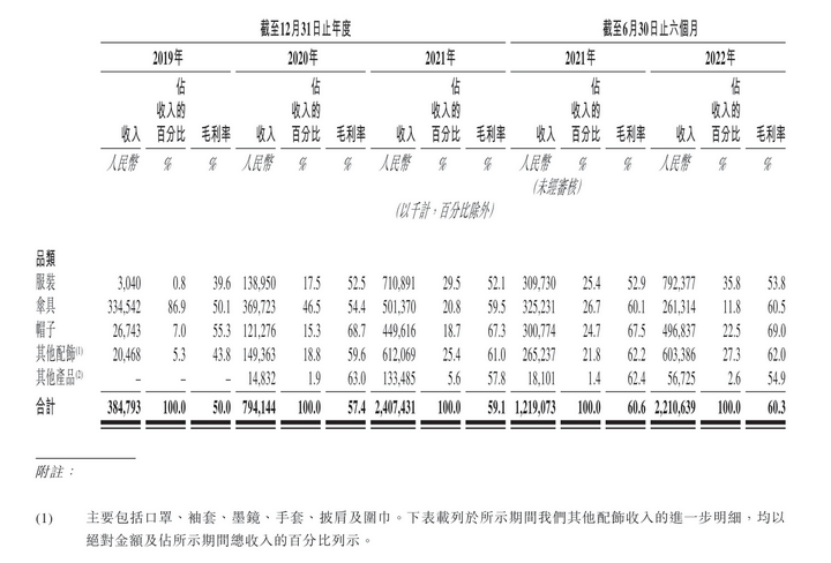

大单品为蕉下提供了收入——直到2019年,伞具这一品类占蕉下总收入的比例达86.9%,也为蕉下的品类扩充提供了知名度——当太阳伞和蕉下画上了等号,你总会对它其他的防晒产品感兴趣。

随后以防晒为核心场景,蕉下扩充了产品品类,包括帽子、口罩、墨镜等品类。

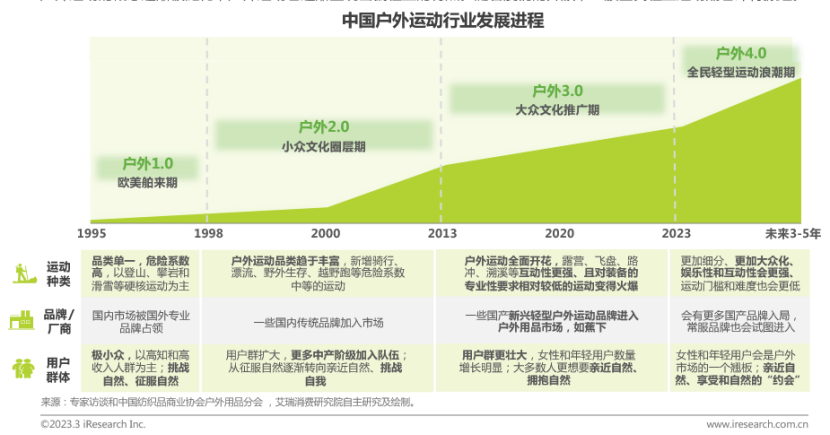

2021年,国内户外运动从小众文化圈层期走进大众文化推广期,户外场景进一步细分,露营、飞盘、路冲、溯溪等这类互动性更强、对装备的专业性要求相对较低、社交货币属性更强的轻量户外变得火爆。

2020年-2021年,“露营”相关话题搜索次数增长 8倍、小红书上关于“瑜伽”的搜索次数增长 40%。

蕉下又将触角伸向户外的非防晒场景,区别于传统户外产品的专业性,蕉下的产品主打舒适性和功能性兼具,更具设计感。以马丁靴为例,传统马丁靴通常较为沉重,而蕉下的推出的马丁靴相比传统厚底马丁靴轻了36%。

根据招股书,蕉下已经有24款单品年销售额超过3千万元,其中三款在2017年之前推出,5款在2021年之后推出。

蕉下的营收也从伞具扛鼎变成了服装、伞具和帽子共同支撑。招股书显示,2021年,这三者分别占营收的29.5%、20.8%和18.7%。

基于新场景的需求打造大单品的模式既给蕉下提供了充足的增长动力,也为让其得以切换到更加广阔的市场。

从市场规模来看,国内伞具业的市场规模不到百亿,年复合增长不到2%;防晒服饰市场规模到2026年达到958亿元(灼识咨询数据),预计年复合增长9.4%;户外用品市场规模估计将于今年底突破2000亿,年复合增长7%(艾瑞咨询数据)。

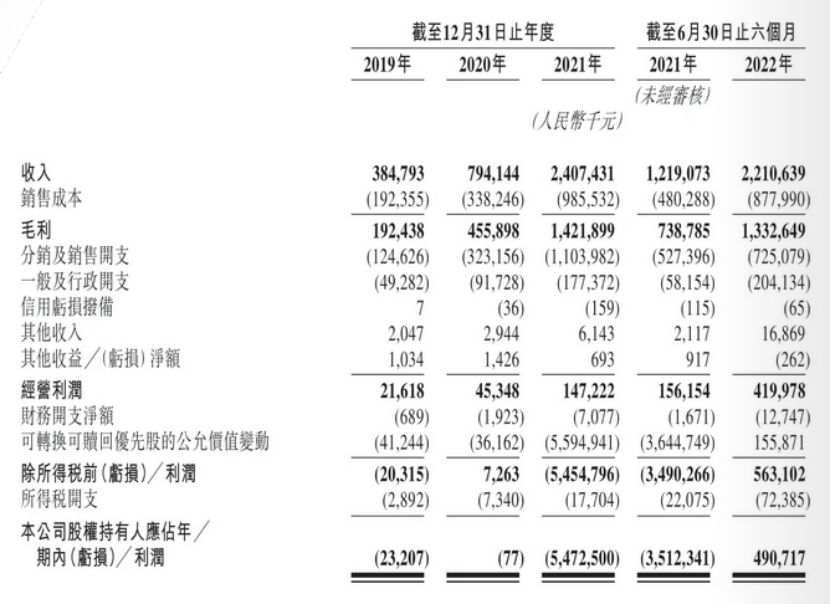

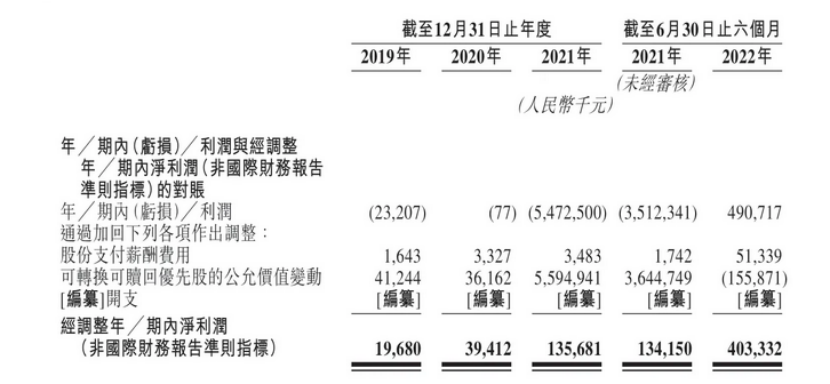

在这样的背景下,蕉下的增长也就不足为奇。根据招股书,2019-2021年蕉下的营收分别3.85亿、7.94亿、24.07亿,复合年均增长率高达150%。

02 鞋服的核心竞争力是什么

市场上总有一种声音认为,鞋服公司应该更重视研发,这也是蕉下常常为人诟病的原因。

招股书显示,2019年至2021年,蕉下的研发投入分别为1990万元、3590万元、7160万元,虽然数额在不断增大,但营收占比却呈下降趋势,分别为5%、4.5%、3%。

另一面,蕉下的营销费用在大幅上升,从2019年的0.36亿元,一路增长到2021年的5.87亿元,在总营收占比提升至24.4%。营销端的大幅投入也在相当程度上影响了蕉下的盈利表现,定位中高端的蕉下毛利并不低,但是2019-2021年净利仅为5.1%、5.0%、5.6%。

那么,蕉下在营销端的高投入是其*的问题吗?

先说结论,不是。

以lululemon为例。lululemon用于制造产品的面料、技术和工艺的知识产权通常不是公司所独有的,而是由供应商拥有或控制。这也意味着,材质工艺并不是其在市场竞争中的*优势。

创始人Chip Wilson对此的解释是,一种产品一旦发明,行业内就会出现模仿者,但是如果发明者是*个申请商标的,则会构建企业的护城河,名称就会等同于整个行业。

简单来讲,评价一个消费品牌好坏的最通俗的方法,是其是否做到了“品牌即品类”,就好像说起电动车,我们自然而然能想到特斯拉;关于辣条,卫龙是我们最深刻的记忆;想吃小贝了,我们*时间会想去鲍师傅。

需要承认的是,蕉下的迅速成长是吃到了渠道红利的。招股书显示,天猫付费客户总数由2019年的100万人增至2021年的750万人,三年内复购率分别为18.2%、32.9%、46.5%。2021年,蕉下合作的KOL 超过600个,合计为品牌带来45亿浏览量。

根据招股书显示,从蕉下销售渠道上看,线上贡献了主要收入。2019-2021年自营渠道营收分别为3.17/6.50/20.12亿元,2020-2021年同比增105%/210%,占比稳定在80%以上。

营销带来的效果称得上是品效协同。

但是问题在于,劲使错地方了。

在此之前,蕉下的宣传多在于“科技”的人设,而非产品故事。UPF50+防晒的效果,蕉下一百多、两百多的伞能达到,普普通通几十元的伞也能达到。这使得蕉下常常陷入“智商税”的争议。

DTC(直面消费者)的模式让蕉下能够迅速倾听消费者的声音并做出改进,在全平台种草、与KOL合作也确实能让蕉下实现传播和破圈。但对于一个消费品牌而言,如何塑造品牌形象,提升品牌力才是最重要的。

03 蕉下难逃新消费品牌的窠臼?

大多数新消费品牌都在市场上划出了大致相同的曲线,飞速成长然后陷入停滞。蕉下也在一定程度上展现了这种状态。

去年10月,蕉下更新了IPO招股书,*的变化来源于2022年上半年的盈利。但盈利更多的来源于降本增效的结果。2022年1-6月,蕉下控股的销售及营销费用7.25亿元,占收入的32.80%,相比上年同期大概下降了10个点。

从增速来看,2020年至2022年上半年,蕉下营业增速分别为106.4%、203.1%、81.3%,增长逐渐疲软。

细分来看,2022年上半年,即便蕉下对伞具采取降价策略,但收入却同比下滑19.65%。这和伞具行业本身的天花板有关,也在一定程度上体现了营销策略的错位使得当下营收受营销力度影响较大。

简单说就是,蕉下还并未形成自己的品牌力。

从2023年最新一轮的宣传来看,蕉下似乎也开始转变宣传思路。今年初,蕉下先后推出了《惊蛰令》和《所有的太阳》两只宣传片,还请了周杰伦作为代言人,用力的方向都在生活方式层面。

以户外生活作为主题,在多个不同的户外场景里展现了产品功能,并正式提出轻量化户外概念。

不过轻量化户外赛道虽然行业集中度较低,仍处于早期,但和迪卡侬、优衣库等相比,蕉下的品牌认知度较低,性价比也不够,同时对供应链的掌控程度也要逊色一些。在线下门店布局方面,优衣库在中国已超过800家,而蕉下只有99家(截至2022年上半年)。

包括北面、始祖鸟在内的主打专业户外的*梯队品牌业也开始拓展以户外属性为基调、融合时尚特征的品类。在二级市场,一些产品的溢价可达上万元。

蕉下能否突破大多数新消费品牌的窠臼,从网红变为长红,还未可知。

参考来源:

1、消费界:万字拆解lululemon、蕉下:精品、女性、新中产,品牌出圈密码?

2、氢消费:升级轻量化户外,蕉下成不了“蕉外”