低价咖饮赛道正变得越来越诱人。

先是蜜雪冰城推出了平价咖饮子品牌“幸运咖”,其凭借5元一杯的现磨咖啡在全国攻城略地,目前已开出了1900多家门店。

后有半年前才创立的库迪咖啡,采取了“全场9.9元”的低价模式在全国疯狂扩张,出圈速度甚至比当初的瑞幸咖啡更快。

与此同时,一杯咖啡*只卖四五元钱的打工人咖啡、爵渴咖啡、 Cubic Coffee 三立方咖啡等低价咖啡品牌,亦纷纷在区域市场冒头。

咖饮10元以下的价格带变得越来越热闹,众多连锁餐饮品牌也无法视而不见。肯德基、麦当劳、CoCo 都可等品牌纷纷加入了低价咖啡的行列。瑞幸咖啡、Tims则通过抖音等平台推出折扣券的方式来入局。

不仅如此,资本也开始闻风而动。以低价咖啡切入市场的咖饮新品牌小咖主,于近日完成了1亿元A轮融资,由星米资本领投,赛马系列AD-VC基金跟投。而由鹿角巷的创始团队打造的Ao Tiger虎闻咖啡以“10元拿铁”出道,也于前不久获得了来自梅花创投的天使轮融资。

咖饮进入低价时代了吗?低价咖啡会是咖饮品类的下一个主战场吗?

01 低价咖啡新势力崛起,5元咖啡席卷小镇

低价咖啡的新势力正在悄然崛起。

较早吃上低价咖饮赛道蛋糕的是蜜雪冰城,其早在2017年就推出了主打平价咖啡的品牌“幸运咖”。

现磨美式咖啡、轻乳拿铁仅5元一杯,全线产品价格集中在5~12元。蜜雪冰城近年开启了狂飙开店模式, 据红餐大数据,仅2022年就开出了1500余家新店。

另一个正在疯狂抢占低价咖饮赛道的品牌是库迪咖啡。

半年前,瑞幸咖啡的前董事长陆正耀创立了库迪咖啡,凭借比当年瑞幸出圈时更低的价格策略而快速打响*枪。试营业期间,库迪门店全部咖啡仅9.9元一杯,在抖音等平台买券仅需8.8元/杯,邀请新朋友还有机会获得“0元免费喝”。而此类活动从库迪成立起,一直持续到现在。目前其已开出了900余家门店。

与此同时,爵渴咖啡、打工人咖啡、 小咖主、Cubic Coffee 三立方咖啡等低价咖饮品牌正在一二线城市悄然崛起。

2020年底创立于无锡的打工人咖啡,一杯美式只要4元,一杯拿铁也仅需8元。如今,其已在无锡及周边开出了40余家门店。除了价格便宜之外,该品牌的另一亮点是其塑造的“打工人”人设。其slogan“打工人,打工魂”,不仅大面积出现在门店里,还印在杯套、菜单的显眼位置,引起了不少上班族的共鸣。

小咖主则用黑白条纹的斑马做IP形象,加上热带雨林的装修风格,让人一下就联想到非洲,呼应其主打非洲咖啡的品牌定位,辨识度很高。

在咖啡店遍地林立的上海,也有一家主打低价咖啡的品牌冒头,它就是“Cubic Coffee 三立方咖啡”。其开创了顾客自带咖啡杯的做法,同时也用附送杯子的方式来吸引消费者产生复购。

因为价格便宜,这些咖饮品牌通常被消费者追捧为“性价比*”“亲民口粮”“咖啡界性价比天花板”。基于此,低价咖饮赛道迅速崛起。连肯德基、麦当劳、CoCo都可、瑞幸咖啡、Tims等都开始出动争抢低价咖啡市场。

继肯德基推出9元SOE精品咖啡后,今年春节过后,CoCo 都可宣布2-3月份全国所有门店的现磨美式咖啡降价到3.9元一杯,生椰拿铁也只需要8.9元一杯。

伴随着一二线城市咖啡价格战的开打,低价咖啡也正在悄然席卷小镇。

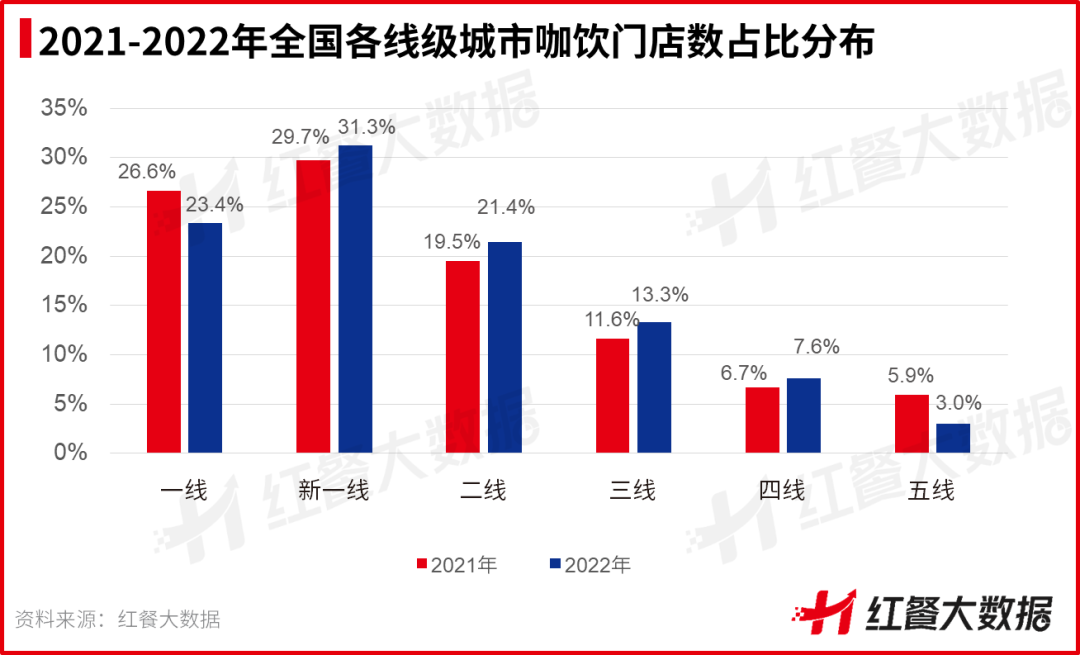

从北方的小城到南方的县城,随处可以觅得低价咖饮品牌的踪影,低价咖啡在下沉市场的潜力巨大,而且越下沉,咖啡的价格越低。红餐大数据显示,门店数接近2000家的幸运咖,超过60%的门店分布在三线及以下城市。

红餐大数据显示,相较2021年,2022年新一线城市及二三四线级城市的门店数占比均有所提升。可见,下沉市场的咖饮门店增速较快,市场发展潜力大。

02 低价咖啡涌现是大势所趋

回顾咖饮近些年的发展历程,可以看到在星巴克等咖饮品牌的引领下,早期的咖饮消费者主要是为“第三空间”的体验感买单。点一杯三十多元的咖啡,坐在装修精致的咖啡馆里,一度成为很多消费者的生活潮流。

后来,随着以“提神刚需”为主要卖点的瑞幸咖啡迅速扩张,自提外卖的“快咖啡”模式逐渐流行,大量品牌跟进,比如Manner、挪瓦咖啡等,在这个阶段中,消费者主要为咖啡的功能性买单。

再后来,咖饮的产品越来越丰富,出现了加入水果的果咖和借鉴奶茶创新思路的茶咖。

经过这些年的发展,咖啡变得越来越大众化,咖啡的价格也越来越低。可见,如今低价咖饮品牌不断涌现,正是咖饮赛道发展的必然结果。

1.咖啡逐渐普及,市场需求越来越大

近两年,咖饮赛道持续快速升温,市场规模不断上涨。红餐品牌研究院测算,2022年我国咖饮的市场规模达到752亿元,同比上涨了23.7%。2023年,在国内餐饮行业复苏的大背景下,咖饮市场规模有望突破900亿元。

我国咖饮品类的市场规模大,增速快,资本也蜂拥而至。从2021年起,咖饮品类迎来了融资热,全年咖饮品牌融资事件达到17起,2022年增加到25起。在资本的助推下,品牌进一步实现了规模化扩张。

在这个过程中,咖啡越来越普及,逐渐从一种小资的生活方式变成消费者的生活日常。红餐品牌研究院“2023年餐饮消费大调查”显示,在受访咖饮消费者中,每周至少饮用一杯咖饮的受访者达到了84.91%,其中每天至少饮用一杯咖饮的消费者超过了35%。

可见,对于超过三成的咖饮消费者而言,咖饮已经成为了他们每日必喝的饮品。

在此背景之下,下沉市场的咖啡消费也日益强劲。虽然小镇青年的收入支出相对低于一二线城市,但经过星巴克、瑞幸等品牌的市场教育之后,小镇青年对咖啡的消费能力和接纳能力并不低,咖啡在下沉市场显现出了较大的想象空间。

2.竞争日趋激烈,10元以下价格带相对空白

在消费需求的不断推动下,咖饮市场规模增速加快,吸引的玩家越来越多,与此同时,市场竞争也进入了白热化阶段。

目前在咖饮领域,除了星巴克、瑞幸咖啡等实力雄厚的巨头之外,幸运咖、库迪咖啡等新锐品牌亦来势汹汹。而众多新茶饮品牌,比如书亦烧仙草、柠季、甜啦啦等也通过投资或者推副牌的方式试图入局抢食。甚至中国邮政、华为、李宁、东方甄选等其他行业大佬也瞄上了咖饮的蛋糕。

酣战中,有的品牌作战策略清晰,瞄准了10元以下的空白价格带。因为总体来看,星巴克、COSTA等主打30多元的咖啡,瑞幸、Manner、挪瓦等主打十几到二十几元的性价比咖啡,还有一部分小众独立咖啡馆则把持着四五十元及以上的咖啡价格区间,只有10元以下的价格区间相对空白。

作为一种饮品,咖啡的价格越高,目标消费人群往往就会越窄。所以,在当前的市场竞争环境下,以四五元一杯的价格切入不失为一种有效的曲线策略。此外,随着一二线城市的咖饮市场逐渐饱和,低价咖啡更适合广阔的下沉市场。

3.咖啡的产业链更加成熟

咖饮品牌的规模化发展促进了咖啡产业链的日益成熟,而后端供应链效率的提升,能够为咖饮品牌降本,从而使得低价咖啡产品成为可能。因此,成熟的咖啡产业链是低价咖啡涌现的基础条件。

具体来看,一方面,我国的咖啡种植产业愈来愈完善,比如近年来,云南省的咖啡种植业发展迅速,面积、产量、农业产值均占全国总量的98%以上,是国内咖啡主要的产区,在国内咖啡的供应上具有巨大的优势。

另一方面,咖饮的全产业链条愈发成熟。从乳品到水果甚至小料、包装等供应企业一应俱全。在这样的大背景之下,我国咖饮赛道还有更广阔的想象空间。

但是总体来看,目前我国的咖饮市场整体上仍处于初级发展阶段,属于大家一起做大蛋糕的阶段,而低价咖啡已经成为一股不容忽视的新势力。

03 低价咖啡是一门好生意吗?

目前市场上的主流咖啡基本都是十几二十几元一杯,四五元的咖啡很容易让人觉得是牺牲了“质”的结果,还有人质疑,咖啡卖四五元还有利润吗?能赚钱吗?

这里就要区分一下,卖一杯低价咖啡是否赚钱?开一家低价咖饮店是否赚钱?这显然是两个问题,但都不单单是产品定价的问题,前者涉及到房租、人工等成本,后者还涉及经营模式、运营效率等,所以很难一概而论。

但观察君经过调查可以确定以下几个事实,由此或也能判断低价咖啡究竟是不是一门好生意。

1.咖啡的成本没有想象中那么高

众所周知,星巴克的咖啡卖得贵是因为其标榜的“第三空间”产生的品牌溢价高。事实上,多个业内人士证实,咖啡本身的成本可能并没有那么高。

咖啡饮品的主材简单,主要是咖啡豆,而精品豆和拼配豆的价格差异较大,比如拼配的商业豆,大约60元/公斤,一杯美式咖啡大约需要20g豆子,观察君粗略测算了一下,一杯美式咖啡的豆子成本在1元左右,加上杯子吸管打包袋等物料,成本也才约2元。如果是拿铁,再加上2~3元的低温鲜奶,总成本也不超过6元。

干咖人、打工人咖啡等多个品牌的创始人曾经对外表示,低价咖啡的毛利基本能维持在50%~65%。三立方创始人刘思强接受采访时也透露,算上门店的整体成本,包括房租、人工、设备折旧等,平均一天只要能卖到200杯以上,就能达到盈亏平衡点。

2.用低价咖啡引流,搭配多种产品提升客单价

大部分经营者用低价爆款锚定心智主要是为了引流。比如CoCo都可推3.9元的现磨美式,显然是利用超出顾客预期的低价产品吸引顾客进店消费,从而带动其他商品的销量,以此提升客单价。

低价咖啡品牌的产品其实都很丰富。比如幸运咖,除了低价咖啡外,还有很多非咖啡饮品,包括冰淇淋、珍珠奶茶、圣代等,其中也有售价15元的抹茶幸运冰。

打工人咖啡、干咖人同样如此,除了咖啡系列产品外,还有奶茶、果茶、纯茶、热可可,以及鸡蛋仔等小吃。此外,一些品牌还销售咖啡豆、挂耳、咖啡液、甜点等产品来增加营业额。虽然定位为平价咖啡,打工人咖啡、小咖主、三立方咖啡等人均消费也达到了10~15元。

打工人咖啡的创始人杨晓康在接受相关媒体采访时表示,便宜是其门店*的宣传卖点。最开始他的店主营烘焙产品,开业不到一个月就凭借“4元美式”迎来爆单,开第二家店时才聚焦主营咖啡业务,烘焙为辅。

总的来说,低价咖啡品牌的人均并非仅有四五元,基本都在十元甚至以上。低价咖啡是否赚钱也并不取决于产品单价,而在于销量。只要复购不错,便能以量取胜。

3.低价咖啡的目标客群更广

任何商品,只要价格够低,就能进一步降低消费者的决策门槛,意味着拥有更大规模的目标消费群体。低价咖啡也一样,无论是在一二线城市,还是在小镇上都有相应的客群。

在一二线城市,低价咖啡的消费者或只是为了提神醒脑的功能性买单,但在咖啡较为稀缺的下沉市场,低价咖啡则是小镇青年尝鲜、打卡、赶时髦的理想选择。

据《*财经》YiMagazine报道,一位河南新乡的县城咖啡馆老板的营销心得是:消费者重视产品的视觉和形状,比如曲奇状的杯子、冻成小熊形状的冰块,都能成为消费者拍照打卡的记忆点。

也就是说,“打卡拍照”成为很多县域消费者*次走进咖啡店的核心驱动力。在一条街的奶茶店的围攻下,咖啡店只有一家,价格又不贵,没理由不尝尝。

4.低价咖啡市场也开始卷起来

从上述几方面看,低价咖啡受众广、操作简单、开店门槛似乎也比较低。但不容忽视的是,低价咖啡市场的几个主要玩家,背后都有强大后援支撑,新手恐难PK。

比如幸运咖的背后是擅长走低价路线的蜜雪冰城,无论是供应链能力、研发能力还是前端开店的经验,都足以让后来者望而生畏。

主打“9.9 元咖啡”的库迪与瑞幸咖啡“师出同门”,前期狂撒优惠券、做各种营销活动,这种争夺消费群体的大手笔也难有新手可以抗衡。

两个实力派之外,区域的低价咖啡品牌如今也都在向外扩张。打工人咖啡已经把触角伸到了上海。成都的爵渴咖啡在四川开出50余家门店后,正在逐渐往外贵州、云南、浙江等地扩张。

此外,还有成熟的茶饮连锁大牌不断入局抢食。比如7分甜推出了咖啡子品牌——轻醒咖啡。该品牌首店于2022年国庆节期间开业,不足半年时间,全国门店数已超50家。而甜啦啦在2022年7月就推出了主打下沉市场的咖啡品牌卡小逗,目前其已经开出了20多家店。

但另一方面,我国的咖饮市场规模仍有较大增长空间,几个品牌尚不能吃掉所有蛋糕,因此,新选手并非没有一点机会,只是需要更多考虑当下的市场竞争格局,从而找准具有独特优势的品牌定位。

就比如轻醒咖啡,虽然也主打平价,但却做了一些创新,其聚焦于“超级拿铁”系列产品矩阵,让咖啡的尝试门槛大大降低。

03 结语

前有星巴克,后有瑞幸,现在又有幸运咖、库迪等一众黑马品牌快速跑马圈地,以及各区域的小众咖啡品牌深受资本青睐,当下的咖啡市场正处于一个多方混战的状态。低价咖啡品牌想突围并不容易。

因为要打得起“价格战”,还得靠供应链,低价咖啡的未来拼的还是品牌的供应链实力。

就比如幸运咖主要是依托蜜雪冰城成熟的供应链才得以快速扩张。还比如被称为西南“幸运咖”的爵渴咖啡,两年开出50多家门店的背后是创始人做了十多年奶茶咖啡供应链,沉淀了不少优质资源。

从这个角度来看,那些已发展到一定规模的茶饮品牌拓展咖饮赛道将有一定的优势。没有此背景的新入局者,即便初期因为低价能立足市场,但长期来看,随着低价咖啡的供应越来越丰富多元,消费者最终不会单纯为低价产品买单,而是会选择那些不仅价低,而且优质,甚至有创意或者有品牌调性的产品。这考验的正是品牌前后端的综合效率。

毋庸置疑的是,低价咖啡是中国咖饮品类发展进程中浓墨重彩的一笔,也是未来一段时间,咖饮赛道中不容忽视的一股新生力量。

而今年也将是低价咖啡的内卷之年,也许库迪咖啡补贴停止的那一天,就是低价咖啡竞争格局明朗的时候。

参考资料:

1.咖啡赛道白热化 10元以下的机会在哪儿?| 中国经营网

2.四五元的低价咖啡市场,为什么也卷起来了?|一刻商业

3.咖啡卷到县城 |《*财经》YiMagazine

4.又一“低价咖啡”样本:美式4元/杯,还有盈利空间?| 咖门