前不久,通力股份在深交所的IPO状态变更为“已问询”,如无意外,公司将于今年踏入A股。这也是其第二次进入资本市场,成为实控人李东生旗下的第6家上市公司。

通力股份主要业务是给消费电子品牌代工智能音箱、可穿戴设备等产品,代工的企业包括哈曼、索尼、三星、阿里巴巴等知名品牌。

在TCL集团庞大的事业版图中,通力股份只是被打包分拆作价47.6亿元资产包中的一小部分,业务不值一提,资质平平无奇。

通力股份曾于2013年以介绍上市的形式登陆港股。2021年3月,从港股退市前,通力股份的市值在30亿港元左右。

在港股中,介绍上市的形式只是企业股东将本身的旧股申请挂牌买卖,不发行新股,也就无法为公司带来新资金。

而本次IPO,通力股份拟发行21.4%的股份募集10.15亿元,对应市值约47亿元,已远高于公司在港股时的市值。

被剥离的“落寞”业务

2018年,在李东生的主导下,TCL管理层和战略投资人成立TCL控股,以47.6亿元的对价受让TCL集团的消费电子、家电等终端业务以及相关配套业务,资产包中即包括通力电子。

彼时,由于交易对手为管理层牵头的财团,市场质疑管理层有损公肥私之嫌,深交所罕见发布了“31问”问询函,TCL集团用了212页的篇幅来回复问询,最后还是于2019年1月通过此方案。

TCL集团自此分为李东生为代表的管理层持有的TCL控股,承接了TCL的电视、通讯等终端业务,以及主营业务变更为半导体显示、材料业务和产业投资两大板块的TCL科技。

通力股份从无实际控制人的状态变为实控人李东生,也迅速走上退市再上市的道路。

招股书显示,通力股份的控股股东是通力电子(香港),控制通力股份61%的发行前股份。而TCL控股又控制通力电子(香港)100%的股权。

2020年10月,通力电子发布私有化公告,拟以12港元/股的价格,回购注销通力电子流通股,涉及金额达12.77亿港元。

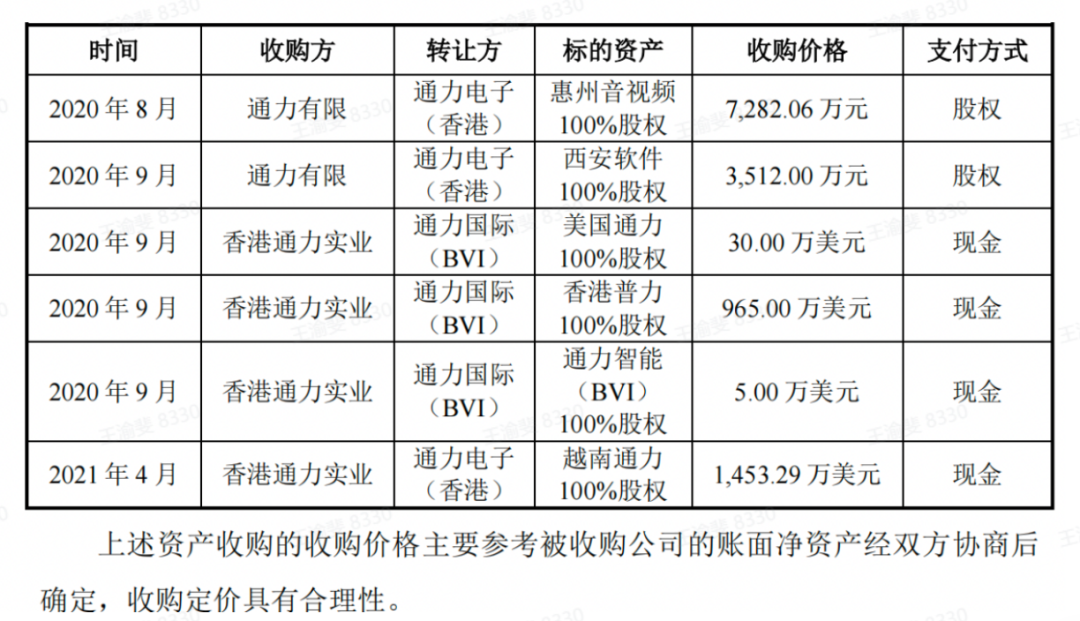

在正式私有化之前,通力股份内部完成过数次内部重组。其中,通力智能(BVI)以5万美金(折合人民币近36万元)的价格被收购,是被收购的内部企业中价格*的企业。

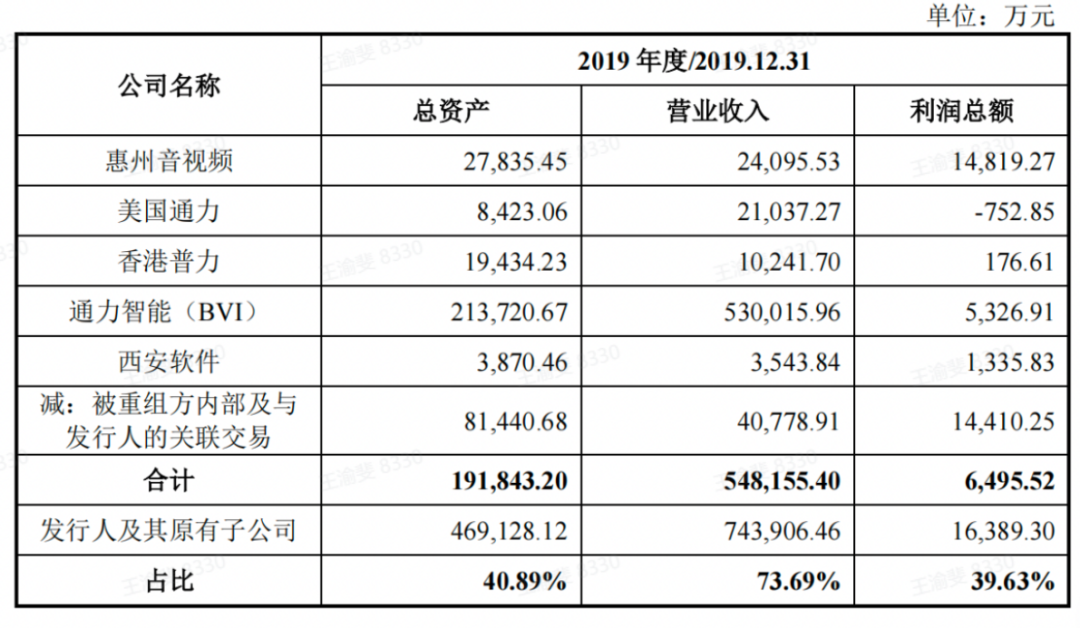

而通力智能(BVI)无论总资产、营收还是利润在被收购企业中都是数一数二的水平。2019年,公司总资产有21.37亿元,营收达到5.3亿元,收购价格是否“公允”是个问号。

除此之外,通力股份控股股东顺利完成了对公司的境外上市架构拆除。架构拆除完成后,TCL控股通过控制通力电子(香港)控制通力股份,减少之间的间接持股关系。

可观的毛利率与极低净利率

跟TCL集团数次拓展业务板块、敏捷的转型动作相比,作为子公司的通力股份在业务发展上显得脚步徐徐。

通力股份成立迄今,其业务内容没有跳出过“代工”与贴牌。千禧年初,通力就开始为飞利浦等品牌提供DVD的ODM 业务。

得益于中国制造的蓬勃与全球供应链的转移,随着当年DVD机芯和解码芯片等硬件技术瓶颈的突破,国内DVD 产能大幅提升,产品价格大幅下降,全球DVD生产逐渐转移至中国。

时势造就通力,公司主营DVD的ODM业务让其同飞利浦、索尼、哈曼等建立深度的合作关系,为其日后的业务转型奠定基础。

2011年,DVD已成为“时代的眼泪”,市场萎靡严重。通力股份终于尝试调整业务方向,进入到蓝牙音箱产品领域,并逐步成为哈曼、索尼等世界知名消费电子品牌的主力供应商。

哈曼是通力股份的重要客户,销售常年占比超40%,到2022年9月销售占比达50%。(三星于2017年收购哈曼,故同一控制下企业合并计算。)

通力股份认为,公司作为 ODM 平台型企业,下游客户主要以全球知名的消费电子品牌企业、互联网头部企业为主,下游客户的市场集中度较高导致报告期内公司客户呈现较高的集中度。

实际上不只是通力股份,下游客户集中度高的现象在ODM行业屡见不鲜。

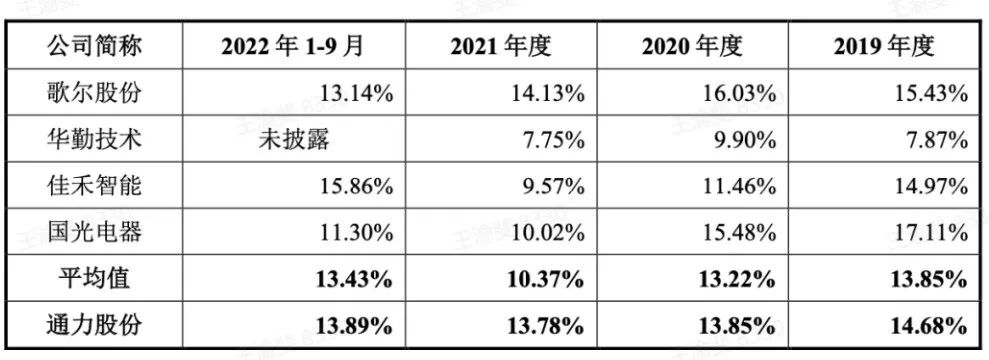

对比同行华勤技术、闻泰科技、歌尔股份、佳禾智能。2019年至2021年,行业前五大客户销售占比的平均值分别为79.64%、79.60%、75.10%,与通力股份接近。

客户市场集中度高虽是ODM行业中的常见现象,但对单一客户的过于倚重使得通力股份在产品品类上拓展缓慢,有可能影响未来经营的稳定性。

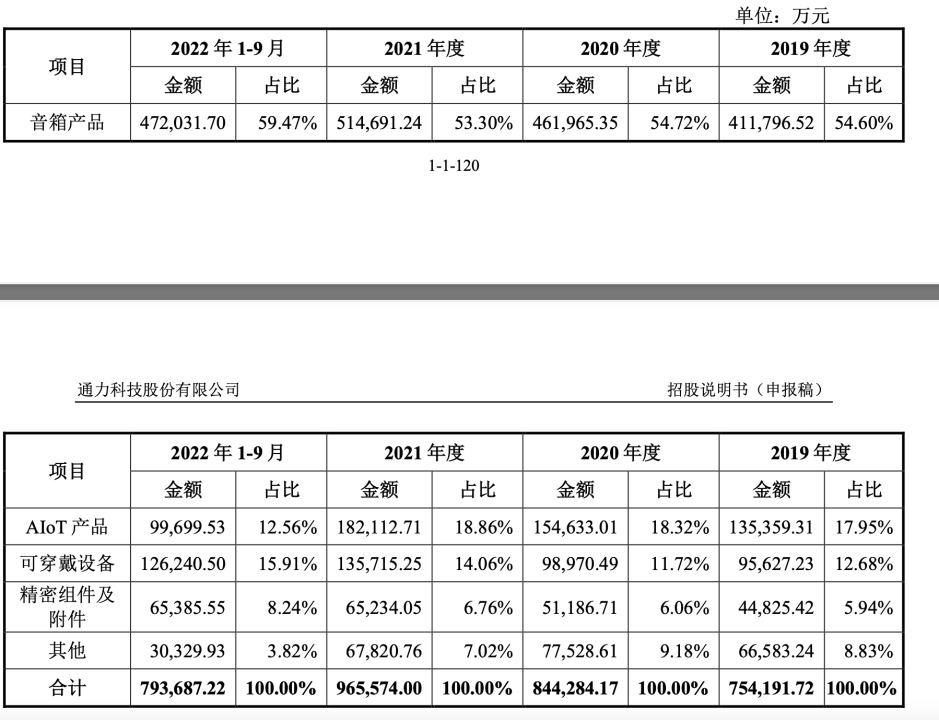

哈曼、索尼作为通力股份固定的前二大客户,合作产品均为音箱,使得公司音箱产品销售近四年占比均超过50%。而AloT产品(人工智能物联网)以及可穿戴设备的占比合计保持不过30%左右。

声学产品行业易受到消费电子产品更新换代的周期性影响,产品迭代速度加快。当年通力股份主打的DVD产品可以卖十年,音箱产品的生命力不一定如此持久。

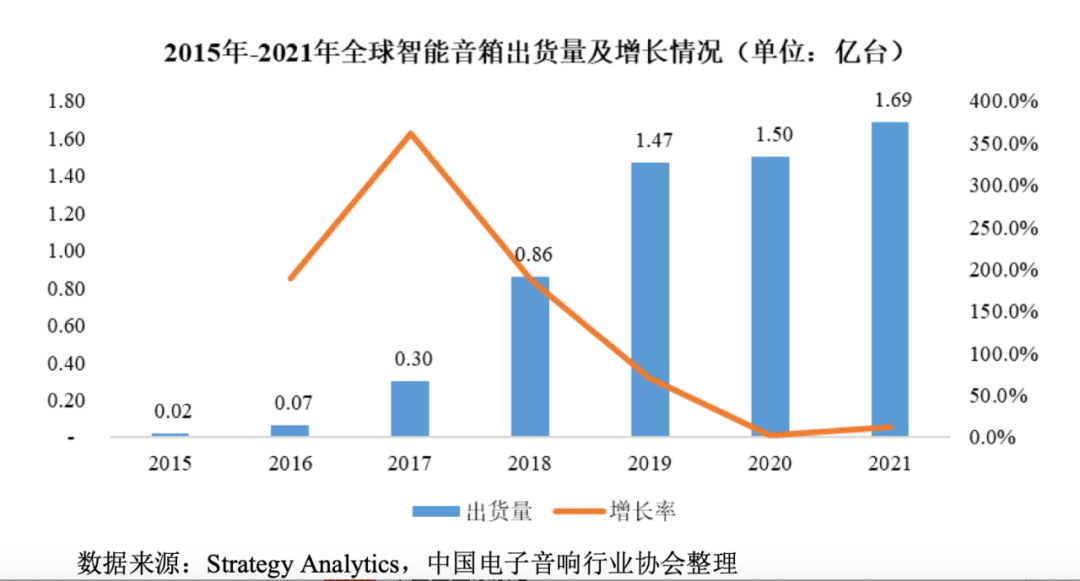

以智能音箱为例,前不久,叮咚音箱宣布停服,该产品一度以65%份额占据国内智能音箱市场。叮咚音箱的背后有着通力股份的身影,是通力股份于2016年同京东的合作开发。

全球的智能音箱出货量保持增长的同时,增长率到2021年已不足0.2%,出货量达1.69亿台。

在声学产品品类拓展上,通力股份比2011年以前显得努力许多。

招股书显示,2017年开始,通力股份拓展了智能音箱、蓝牙头戴耳机和TWS耳机产品,进入多元化声学产品ODM阶段。同京东合作开发过国内*款智能音箱-叮咚;同阿里开发过天猫精灵系列智能音箱;耳机领域,拓展了安克创新、OPPO、Jabra等合作客户。2020年后,开始对可穿戴设备、AIoT产品、精密组件及附件的研发和布局。

字节跳动、安克创新与富士康曾短暂地进入过通力股份五大客户名单中,合作的产品涉及到AIoT产品、精密组件。

只是,AloT产品以及可穿戴设备的毛利率低于公司整体水平。

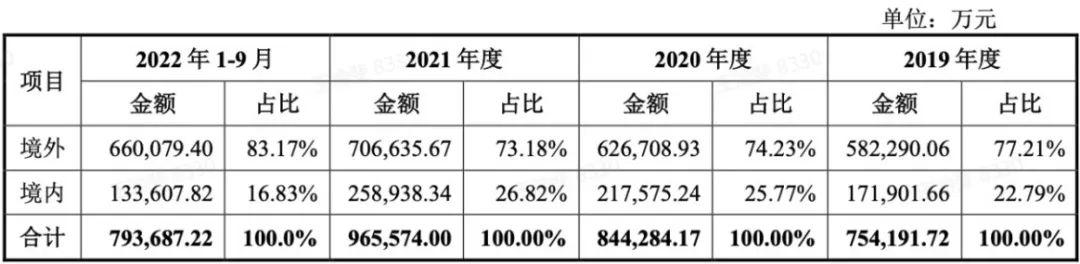

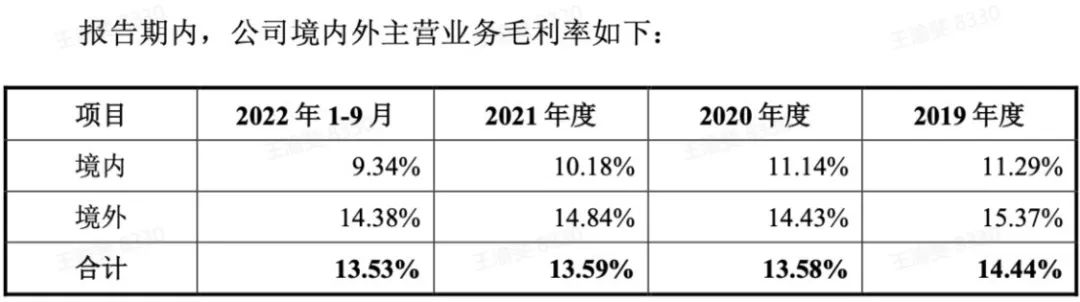

横向对比而言,通力股份的毛利率在ODM企业处于平均水平线内,这或许跟其业务营收重心在海外有一定关系。通力股份近四年境外营收均值达76.9%,境外业务的毛利率平均值达14.76%,境内业务仅有10.49%。

通力股份称,境外销售区域主要集中于北美洲、欧洲、亚洲等区域。

此外,通力股份生产链的迁移或许也促进了其毛利率的改善。

通力股份在招股书中表示,2021年音箱产品毛利率小幅上升至14.66%,主要系公司将部分成熟机型转移至越南量产,利用越南的人力成本优势降低成熟机型的生产成本,提升毛利率。

除了人力成本优势外,越南对投资设厂的企业给予不少税收优惠,规定对新投资项目享受2年免税,后续4年减免50%的应纳税额。

通力股份在越南的两家公司——越南通力和越南普力自2020年起实现收入,连续两年免缴企业所得税。

人力成本优势与免税优惠,或许也是现阶段不少中国企业选择在越南投资设厂的原因。

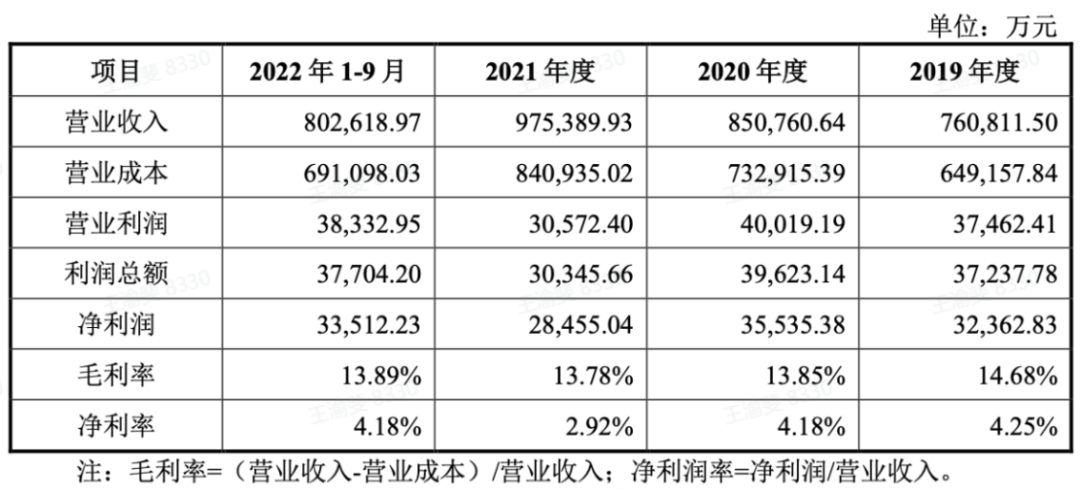

不过,不足15%的毛利率仍然是较低的水平,这大概是代工厂绕不开的问题。同样绕不开的还有“增收不增利”。

近四年,通力股份的营收从76.08增长至97.54亿元(2021年数据),而净利润始终徘徊在3亿元左右。净利率水平同样差,2021年时甚至不足3%。

低毛利、低利润、无品牌、客户集中度高......通力股份的问题几乎是中国所有ODM企业面临的共同问题,通力只是一个缩影,注定也必须有赚“辛苦钱”的企业,只是能赚多久、赚多少是中国代工厂们必须解决的问题。

在通力股份发展的道路上,TCL存在并不算高,这是一家自顾自发展的代工厂,有时脚步徐徐、转型缓缓,没有错过机遇,也没有成为“巨头”。

过去,TCL只是将其分拆上市,没有融资需求。如今,通力股份到了李东生和TCL管理层手里,焕发了新的资本价值:它既是李东生个人财富增加的象征,也有可能未来获得更多的发展。