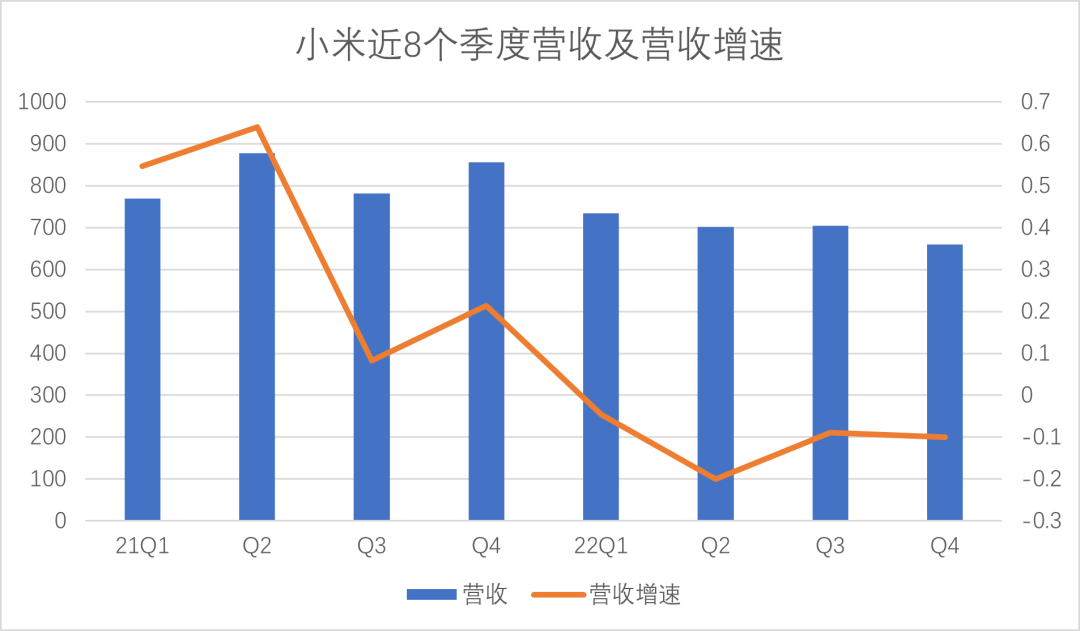

北京时间3月24日盘前,小米发布了2022年Q4及全年财报。小米总营收为2800亿元,与2021年相比,降幅为14.7%。

2021年的Q2和Q4,小米单季营收均为800亿元以上,2022年前三个季度营收分别为734亿元、702亿元、704亿元,Q4营收为660亿元,环比下跌为6.2%,借助双11也未能实现大幅度反弹。手机营收为1672亿元,相较2021年下跌20%。

小米手机营收占总营收59.7%,仍是最核心业务。手机营收降低的一大原因是出货量下滑。

Canalys数据显示,相比2021年,去年全球手机出货量下跌12%,小米下跌约20%,高于大盘。

虽然保持全球第三的位置,但市占率由2021年的14%下滑至13%。Cunterpoint数据显示,今年1月,小米出货量为1187万台,市占率为11.9%。

手机营收降低的另一大因素是高端化成效不足。

截止于Q4结束,小米手机ASP创纪录达到1111元,然而却未能对出货量下滑起到很明显的对冲作用。

拉长时间来看,从2020年Q2其ASP首次突破1100元后,小米已经连续十个季度围绕这一数字上下波动。

作为核心业务之一,IoT业务2022年全年营收为798亿元,相比2021年下降6.1%。

主力业务均显疲态,小米汽车的筹备时间仅剩一年。此时走马上任的卢伟冰,是在接棒,还是接锅?

01 机海战术冲高遇阻

受全球宏观经济影响,消费需求减弱,去年全球手机出货量减少12%。高端产品销量是衡量厂商表现的重要标准。

雷军表示,“12S Ultra的全年销量已经提前卖完”,小米王腾称,12S Ultra“生命周期内没有降价”。

近两年小米数字Ultra系列取得了一定市场认可度,去年推出的12S Ultra成为小米高端化里程碑作品,不仅牵手了传统影像大厂徕卡,还搭载了口碑较好的骁龙8+Gen1。去年中开售,今年1月初官网已显示无货。

目前用户换机周期已长达43个月,购机频率降低是全球经济因素所致,并非手机厂商能够左右。

提升单次购机产生的利润,对冲出货量减少造成的损失,是厂商必要的应对措施。

小米去年的出货量为全球前三,排在三星和苹果之后。去年全球最畅销的十款手机,八款来自苹果,两款为三星。“提前卖完和没有降价”的小米12S、常规数字旗舰机型均未上榜。

小米手机在高端市场仍然存在感不足。

除了MIX系列、折叠屏系列、小米还有数字系列小杯、大杯(Ultra)。大小杯产品分批发售,客观上让人感觉小米旗舰机型迭代频繁。

而vivo X系列、OPPO Find X系列均没有延伸出定位再高一级的机型,而是一次性发售。

从海量机型到精简阵容,三星是近年*能够与苹果在高端化市场勉强一战的手机厂商。这似乎能够说明,机型多少与高端化并无直接关系。

机型数量较多,意味着在设计、创新上都需要更多的精力,否则产品很难亮眼,差异化也不足够。

以小米12和小米12S为例,除了跟随高通节奏更新处理器,两款机型缺少明显差异化。

积极拥抱全面屏的MIX系列第2代产品热销后,目前创新力度逐渐下降,MIX4的显著差异仅为屏下摄像头。

小米去年在售且差异化最为明显的机型,仅为搭载了1英寸大底、具备IP68级防尘防水能力的12S Ultra。大杯与小杯分开发售,小杯用户也可期待大杯上市时小杯促销。

久之容易造成观望情绪。

苹果的高端新品仅为每年秋季,次年春季仅推高端机型的新配色或面向中端的SE系列;华为P系列推新为每年春季,Mate系列为秋季。

受到市场认可的高端品牌,推出高端产品的频率并不高,而节奏很清晰。

如果跟随高通节奏,旗舰产品至少为一年两次推新,加上不定期的MIX系列和数字Ultra系列,小米的旗舰新品繁多、节奏不清晰。

价格更高的旗舰产品半年过气、跳水打折,是近年来“等等党”越来越多的本质原因。小米11 Ultra在去年的热度不减,正是由于其3999元的跳水价。

安卓厂商并不具备苹果iOS的生态独有性,对于用户而言,各家产品的显著差异化在于硬件。半年一更,使得同质化相对严重又成为老款的机型快速失去竞争力,只能降价促销。

老款挤压新款销量,新款难以*时间*程度获得用户,继而在半年后成为老款、降价去库存,形成不良循环。

尽管近年来小米手机陆续推出了数字Ultra系列、折叠屏系列,其ASP连续十个季度围绕1100元上下波动,再无突破。

当前,大多数手机产品同质化严重,并非不可替代。小米手机的机海战术,为客户提供了更多购入高端机型的性价比方案。

折叠屏销量也受到了一定程度的挤压。

02 折叠屏市场份额腰斩

需求减弱、厂商承压。直板旗舰的竞争早已白热化,折叠屏手机已成为厂商提升ASP的重要突破口。

据IDC数据,去年国内手机市场出货量约2.86亿台,相比2021年缩量13.2%。折叠屏出货量约为330万台,相比2021年增长118%。

华为是去年国内折叠屏市场份额*的品牌,达47.4%,相比2021年减少了1.9个百分点。小米仅列第六,为6.4%,相比2021年减少了6.8个百分点。

市场整体缩量,折叠屏逆势增长。与销售额减少4成、整体份额降至3%的华为相比,全球出货量第三的小米,在高端市场仍然欠缺号召力。

去年各大厂商陆续推出新款折叠屏机型,由于铰链寿命、折痕、内外屏刷新率一致等升级,折叠屏进化到了更为成熟的第二代产品。

相比4月上市的vivo X Fold,小米的MIX Fold 2在8月姗姗来迟。在此之前,小米只能用一代产品迎战对手的二代产品,全年折叠屏销量必定受到影响。

除了新品上市较晚,高端市场马太效应凸显,也是小米折叠屏份额腰斩的主要因素之一。

苹果去年在高端市场份额增长约6%,达75%。折叠屏手机去年全球出货量为1420万台,相比2021年的800万增幅为43%,而继续扩大高端市场占有率的仍是苹果。iPhone 14Pro及MAX机型在旺季曾发生供应中断,否则销量将进一步增长。

不难看出,高增速的折叠屏手机,增量不及苹果。选择苹果的高端用户越来越多,一定程度上对安卓折叠屏机型销量造成影响。

除开苹果,高端市场仅剩25%的市场份额包括其他厂商的直板和折叠屏等高端机型销量。折叠屏方面,三星占据其中80.9%,其次是华为(11.97%)。

不难发现,去年全球折叠屏手机市占率*的两个品牌,都推出了横折和竖折机型,而小米竖折机型则是空缺状态。

当前的直板旗舰手机屏幕为6.8寸左右,较大的机身对于大多用户而言并不便携,尤其是女性用户。或许是竖向折叠屏手机的折叠状态类似于化妆镜,女性用户接受度较高。

去年竖向折叠屏手机销量已占折叠屏总销量42.3%,小米的缺席错失了市场。

无论是三星还是华为,其横向折叠屏起售价都在万元以上甚至达到两万元,这为价格更低的竖向折叠屏创造了充分的“下沉”空间。

小米MIX Fold 2的起售价仅为8999元,6000元价位有12S Ultra。竖向折叠屏机型定位高于直板旗舰但低于横折机型,其定价可选范围不大。

第二代折叠屏上市时间较晚、苹果的冲击、竖向折叠屏产品空缺,导致了去年小米折叠屏国内市场份额减少超一半,仅排第6,全球排名第5。

在全球宏观经济形势不明朗、市场需求是否回暖还没有明确迹象的背景下,手机出货量难以快速回归高位,高端化仍是当前国产手机品牌们的重要课题。

相较于全球市场份额1个百分点的损失,小米折叠屏产品还未成为其高端化突破口无疑是更大的损失。

手机业务出货量下降、高端化成效不佳,总体营收随之减少。造车时间仅剩1年,开销已逐渐增大。

小米去年的研发开支为160亿元,相比2021年上涨21.7%。在2020年Q4首次突破30亿元,去年Q3首次突破40亿元。

当季财报显示,包括汽车研发相关投入超过8亿元,全年财报再次强调,上涨的研发费用主要是由于电动汽车等创新业务费用增加。据悉,小米计划在2022-2026年间总研发费用将达到1000亿元。

小米造车其它花销在于收购和投资。例如7737万美元收购深动科技,之前入股纵目科技、领投禾赛科技等等。

除了搞定生产资质、构建技术平台、后续的产能扩张等,小米还需持续扩张小米生态链,加固小米汽车的核心竞争力。

开销增大,收入减少,小米新帅一上任就遇到“困难模式”。

03 接棒还是“接锅”?

去年12月30日,卢伟冰接任王翔,晋升为小米集团总裁。同时兼任中国区总裁及Redmi总经理、国际业务部总裁。至此,卢伟冰将管理集团手机部、生态链部、大家电部、中国区、印度区。

卢伟冰职责变大,而面临的困难也将更多。造车筹备时间所剩无几,雷军需要心无旁骛地投入造车。而小米手机、IoT主力业务营收均下滑,卢伟冰的重任在于稳固大本营。

从过往看,卢伟冰可谓战功赫赫。

成为Redmi负责人后,卢伟冰凭借RedmiNote 7打出漂亮一仗,随后的Note 8系列延续热度,两款机型大约占据了2019年小米全年销量的三分之一。

在卢伟冰操刀下,Redmi陆续推出了广受好评的RedmiK系列,迅速让Redmi品牌成为性价比的代名词。更重要的是,Redmi成为小米冲高的坚实筑底。卢伟冰守好了小米的“大后方”。

这次造车,雷军把把整个大本营都交到了卢伟冰手里。

国际经济趋势不明朗,小米主力业务均显疲态。多家机构预测,小米手机今年的出货量还将减少8%-10%。出货量下降的客观因素不可抗力,对冲缩量稳固营收的办法似乎只有高端化。

过往卢伟冰在Redmi的成功经验主要针对的是中低端产品,如今面临的是高端产品市场份额取得突破的问题。

按照雷军和王腾所言,12S Ultra系列在没有降价的情况下提前售罄,该机型的产品力受到了市场认可。除了设计、用料等因素,率先用上1英寸大底是该机型的核心产品力和差异化。

而今年友商旗舰已经全面搭载1英寸大底,卢伟冰没有赶上手机影像大变革的前夕上任,小米13S Ultra需要另寻*差异化。

根据上代机型的市场表现,13S Ultra理应扩大产量。去年三季度财报数据显示,小米的库存水位开始下降至安全区域。好景不长,今年2月有消息指出,小米智能手机和零部件库存约为4000-5000万部,约为12-16周。

市场需求疲软,被预估出货量还会缩减的小米,即便对于自家市场反响较好的机型,可能今年也不敢轻易向代工厂增加生产订单。

卢伟冰一手拖着小米冲高,另一只手得按着库存。

眼下的小米显然需要卢伟冰有三头六臂。过去在性价比领域地位无可撼动的Redmi,开年就遭遇了友商暴击。

一加Ace2、Realme GT Neo5两款机型先后上市,对RedmiK60系列形成前后夹击。上市仅1个多月的RedmiK60 (12+512版本),就以“情人节活动”罕见地优惠了300元。

高端突破还未交出作品,低端阵地却陷入被动。而全球市场需求减弱,小米整体业务承压,很难扭转局面。汽车新品亮相进入倒计时,布局、研发、扩张等前后期开销在所难免,小米遭遇“多事之秋”。

而卢伟冰可谓奉命于危难之间,接棒的同时犹如“接锅”。

小米仍可对造车新业务寄以厚望。多年打造的米链生态,将为小米汽车提供硬件以外的多种盈利模式。小米去年的互联网收入为283亿元,同比增长0.4%,借助小米汽车有可能实现新增长。

造车也许不是目前的小米最擅长的领域,但如果把汽车当做IoT产品来打造,小米已经具备丰富的经验。

止住主力业务营收下滑,对小米造车的支撑力不言而喻。

在前线拓展新业务的雷军,还得看肩负后防重任的卢伟冰能输出多大火力。