近期,硅谷银行(SVB)暴雷引起各界高度关注,背后有哪些偶然与必然因素?我们又该如何理解该事件对资本市场未来的影响?

要想理解银行暴雷事件,首先应从理解银行的基本职能开始。银行在金融体系中的基本职能就是在负债端向储户吸收存款,并承诺在未来给与一定利息回报。在资产端将存款房贷给需要现金的企业或个人,获取存贷利息差获利。利息差越大,银行挣钱也多。

但天下没有免费的午餐。银行面临的主要风险为“利率风险”与“流动性风险”。由于银行在存贷两端“借短贷长”,长期投资的固定收益资产,如房贷和公司债,其价值会随利率反向波动;而获取存款的成本却随利率正向波动。因而,银行的资产结构受到“利率风险”影响。

与此同时,银行通过存贷业务扩展资产负债表,就是利用资金供给端和需求端的“时间差”创造流动性。一旦储户进行挤兑,银行势必发生“流动性危机”(1929年美国的金融危机期间,超过500家银行倒闭)。

因此,银行的首要职责就是在控制利率风险的前提下,为市场提供充足流动性。理论上说,银行应该也需要借助金融市场的保险和衍生品规避利率风险,例如使用通过利率兑换合同(interest rate swaps)去锁定利率等途径。

然而,在过去40年利率持续走低的“金融盛世”下,对冲这些风险实际上是降低银行利润的。金融市场没有免费午餐,规避利率风险暴露本身需要支付“风险溢价”。成功的银行应该是在聪明地回避风险的前提下,努力提高利息差。

01 偶然性事件还是大势所趋

很多观点认为,近期的硅谷银行倒闭事件属于个体偶然性事件。支持这些观点的主要考虑是,*,硅谷银行的风控工作不到位,如其首席风控官(CRO)的职位已经空缺一年。第二,硅谷银行服务的客户群非常特殊,都是由风险资本(VC)赞助的初创企业,而这些初创公司的经营业绩正遭受巨大冲击。

在笔者看来,这次事件是宏观背景下的大势所趋,硅谷银行可能只是冰山一角。2022年以来,为应对通胀,美联储开始了40年来*次货币紧缩政策(QT),且加息节奏之快远超市场预期。

如此激进的货币政策,势必对原有市场均衡造成破坏。

首先,美国很多地区性中小银行都严重缺乏利率风控机制。来自NBER最新的学术研究表明,这些中小银行的资产端受到利率波动的冲击很大。事实上,越小的银行拥有的市场话语权(给出储户的较低利率的能力)越小,必须投资于长周期资产以获得存贷息差,且对冲风险的成本高昂。

而金融监管使得这些中小银行几乎无法选择相对较高风险高回报的投资模式。例如,当银行持有高风险资产时,美联储会要求其更高的“资本缓冲”,进一步压制银行的资本使用效率,使得银行的盈利水平更加降低。

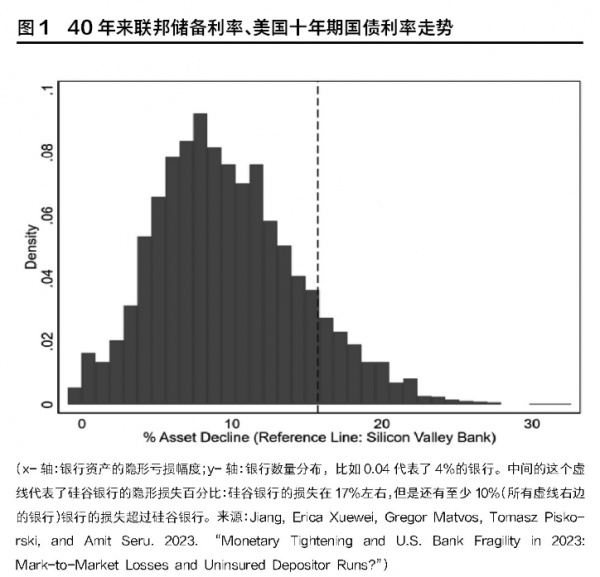

从实证角度看,统计数据表明在利率风险的暴露程度上,硅谷银行在所有美国银行的排名都难以位列前10%(图1)。

因此,笔者认为,硅谷银行的暴雷并非个体偶然事件。同时,银行的资产估值并不要求按市值实时计价(mark-to-market),因此硅谷银行只是整个系统危机的冰山一角,很多银行的隐性亏损还未彻底显现。

另外,宏观因素对于SVB的另外一个深层次影响,来自于它的客户端(负债端)。

顾名思义,硅谷银行的特定服务对象都是硅谷的初创企业。这些初创公司的繁荣,至少一部分是得益于近十年来持续的量化宽松政策。

美联储疯狂印钞,压低国债回报率,迫使投资者转战风险资本市场以寻求高收益。随后,风险资本将融资获得的资金注入初创企业,供其发展业务。最后,初创企业又将资金存放在硅谷银行的账户中。

而当美联储停止量化宽松,转而进行量化紧缩,提高市场利率,整个乐章戛然而止。很多风险资本开始收紧投向初创公司的资金,并开始关注短期盈利能力。

但这些初创公司绝大多数是不盈利的。当初创公司创始人不再有大量现金存在硅谷银行,面对这样的压力,硅谷银行只能被迫卖出持有的国债和房贷,甚至增发权益以获得流动资金。

事实上,正是增发程序当中要求硅谷银行管理层公开资产负债表,揭示了隐性亏损,从而造成挤兑。

02 对未来的潜在影响

如果硅谷银行事件真的是整个宏观系统性风险的一个具体显现,未来类似负面新闻接连发生的可能性或许会很高。

从资产负债端看,银行记账当中的原始成本计价而非市值计价,加上美联储的加息政策,会将更多隐性亏损显性化。目前还很难判断美国政府是否会动用财政资金填补这个巨大漏洞。

另一方面,该事件也为美联储过于激进的货币紧缩政策提出了警告,可以预期量化紧缩的脚步会有所放缓。否则该政策很可能牺牲了银行的盈利能力,也无法战胜高启的通胀,两败俱伤。

然而,*的冲击还是来自于整个私募股权和风险资本领域(PE/VC)。

传统的国债和房贷投资出现亏损时,我们还可以从市场价格估算并分析风险程度,因为这些市场的价格都是透明的。

而PE/VC投资模式本身就是非流动的,其估值在过去20年一路飙升。因此,这些投资的真实价值高度不透明,难以准确估算。即使目前二级市场已显著下跌(例如纳斯达克指数已从峰值跌去30%),很多PE/VC基金时至今日也未调低其资产的估值,这里面的泡沫显而易见。

很多私募股权基金,特别是杠杆收购基金(Leverage Buyout Funds)在低利率的环境下高速的发展,从80年代的十亿美元规模发展到了现在的超过500亿美元,图2显示了这些基金在美国的总价值的历史发展。

这些发展和利率的长期降低息息相关,因为这些基金通过贷款,使用杠杆做收购。其收购资金来源于银行贷款,所以会在低利率的环境里受益---在这样的环境里他们的杠杆水平一般可以达到6倍。

但杠杆背后,这些基金的风险在美联储加息政策面前巨大。一旦这些PE/VC基金进行被强迫按市场价估值,其价值损失会有多大?银行在这个系统中暴露的风险敞口有多大?最近出现问题的瑞士信贷,是否就是因为过多的暴漏风险敞口?这些猜测的答案现在都还不得而知。

PE/VC的估值损失也会影响实体经济,其中一个潜在渠道来源于他们的投资资金来源。

长久以来,很多PE/VC基金的资金渠道为养老金和大学基金。比如在美国,很多大学采取“耶鲁模式”,将大量资产配置在PE/VC基金。过去十年,这些投资取得了大概15%的收益,与股票二级市场回报相似,但这些回报是建立在其高杠杆的基础上。

如果这些投资回报突然变负,这将会导致养老金福利削减和大学经费透支,并进一步引发更深层次的社会问题,比如类似2008年金融危机后的占领华尔街运动可能会再次出现。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。