随着小鹏汽车在昨晚发布财务业绩,“蔚小理”都交出了2022年的答卷。

总体来说,三家公司在2022年都是增长的——发布了更多车型,卖掉了更多新车,获得了更多收入。但同时,无一例外的,它们的亏损也在扩大。

蔚来、理想的年收入都冲过了400亿元大关,小鹏还在300亿元以下徘徊。蔚来亏掉了144亿,小鹏是91亿,理想也有20亿。加起来,它们的亏损金额比2021年翻了近1.8倍。

亏损不可怕,重要的是为什么亏损,有没有希望扭亏,以及,这些亏损到底产生了多大价值。

提到新造车,现在很多人依然认为它们是烧钱、不靠谱的代表。即便是已经做到*梯队,“蔚小理”还是面临诸多质疑。尤其是自游家在去年陷入交付困境,威马在今年几乎经营停摆,给新势力的前景蒙上了一层阴影。

抛开这些感性因素,回归理性分析,我们不妨从财务报表中的数字出发,去看一看新造车真实的经营状况。

“蔚小理”最新发布的2022年财报为我们提供了一个切入口。我们通过对比,试图搞清楚,它们谁最能赚钱,谁最敢花钱,谁又最危险?

谁最能赚钱?

说到赚钱,很多人的*反应可能是蔚来,因为蔚来的车卖的最贵。然而事实并非如此。

单从收入维度来看的话,蔚来的规模确实是*的。

2022年,蔚来收入493亿元,理想、小鹏分别是453亿元、269亿元。与之对应,它们卖掉的新车数量分别是12.25万辆、13.32万辆、12.08万辆。

汽车销量差别不大,收入规模差别很大,原因是车辆售价不同。蔚来的车平均售价在40万元上下,理想是30多万,而小鹏是20万元。转换成收入记账,蔚来平均每卖掉一辆车能收入37万元,理想是33万元,小鹏是21万元。这直接决定了它们的盈利空间有多大。

2022年,除了跟新势力们错位竞争的上汽通用五菱,几乎所有车企都在冲高端,推出价格更贵的新车型。蔚来推出ES7、ET7,理想推出L9,小鹏拿出了史上最贵车型G9。这让“蔚小理”的收入规模、单车销售收入都得到了提升。

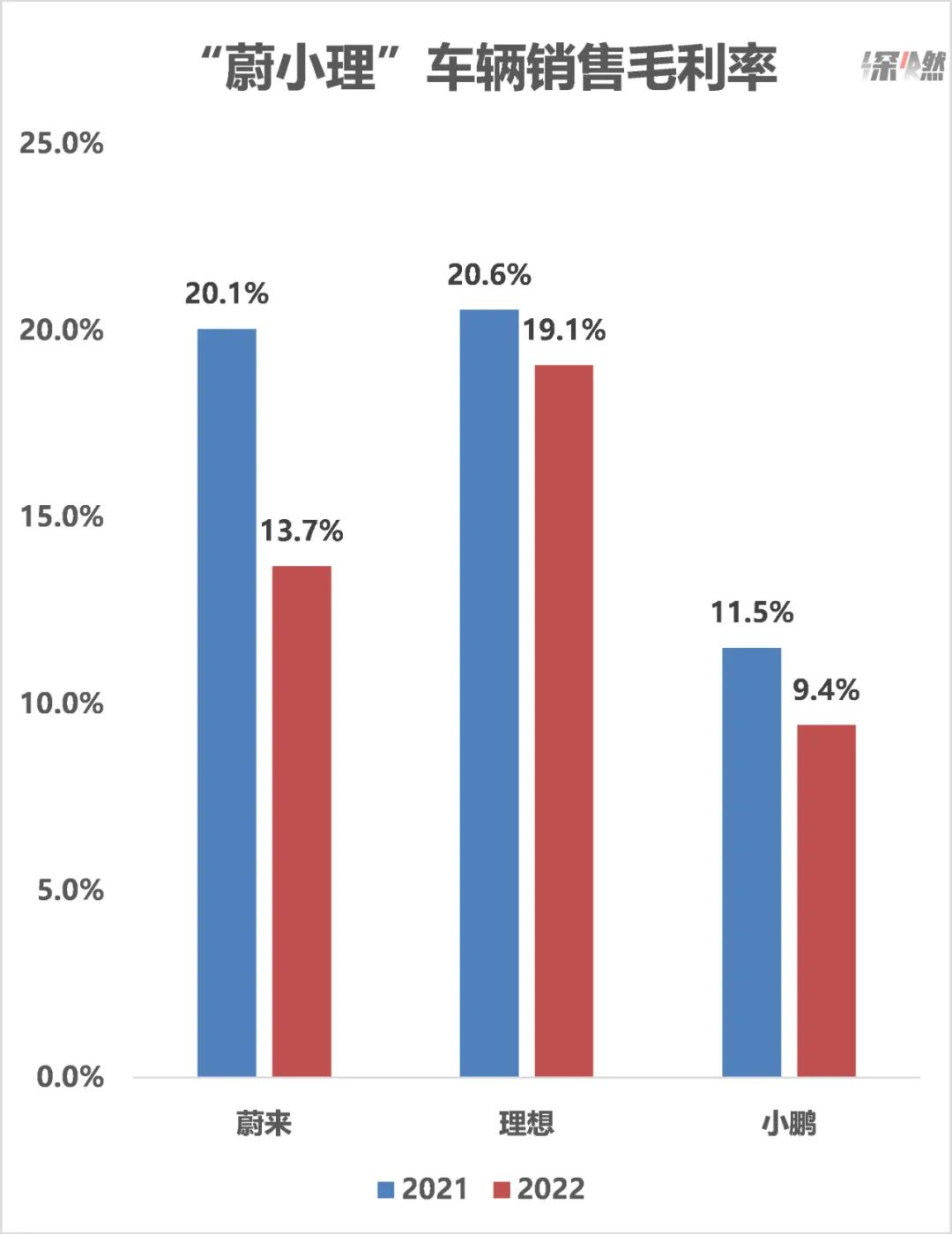

然而收入增加不代表就能赚钱,在最能衡量盈利能力的毛利率上,“蔚小理”在2022年都是下滑的。

蔚来的车辆销售毛利率,从2021年的20.1%下降到2022年的13.7%;理想从20.6%降到19.1%;小鹏从11.5%降到9.4%。车卖得更多了,但盈利空间更小了。

制图 / 深燃

毛利下滑的原因是多方面的。总体上,一是电池成本上涨,二是新老车型换代。

碳酸锂的价格在去年疯涨,宁德时代又推出碳酸锂价格与动力电池价格联动机制,把成本上涨的压力转嫁给主机厂,这直接蚕食了车企的利润。蔚来汽车CEO李斌曾说,如果碳酸锂的价格每吨下降20万元,蔚来的毛利率能涨4个点。

车型切换带来的毛利率大幅下滑,则是此前很少出现的。去年理想对市场出现误判,被迫降价处理理想ONE,提前发布换代车型L8,导致在存货拨备上产生8亿元损失,让三季度车辆毛利率跌至12%。蔚来因为“866”车型(ES8、ES6、EC6)换代,调低了销量预期,导致去年四季度产生9.85亿元的存货拨备及采购承诺损失。

多种因素影响之后,蔚来、理想、小鹏去年的公司毛利率分别是10.4%、19.4%、11.5%。蔚来的毛利率垫底,甚至排在小鹏之后。不过,由于蔚来的车单价高,算下来毛利润并不低。2022年,蔚来每卖掉一辆车,平均能赚4.2万元,理想是6.3万元,小鹏是1.9万元。

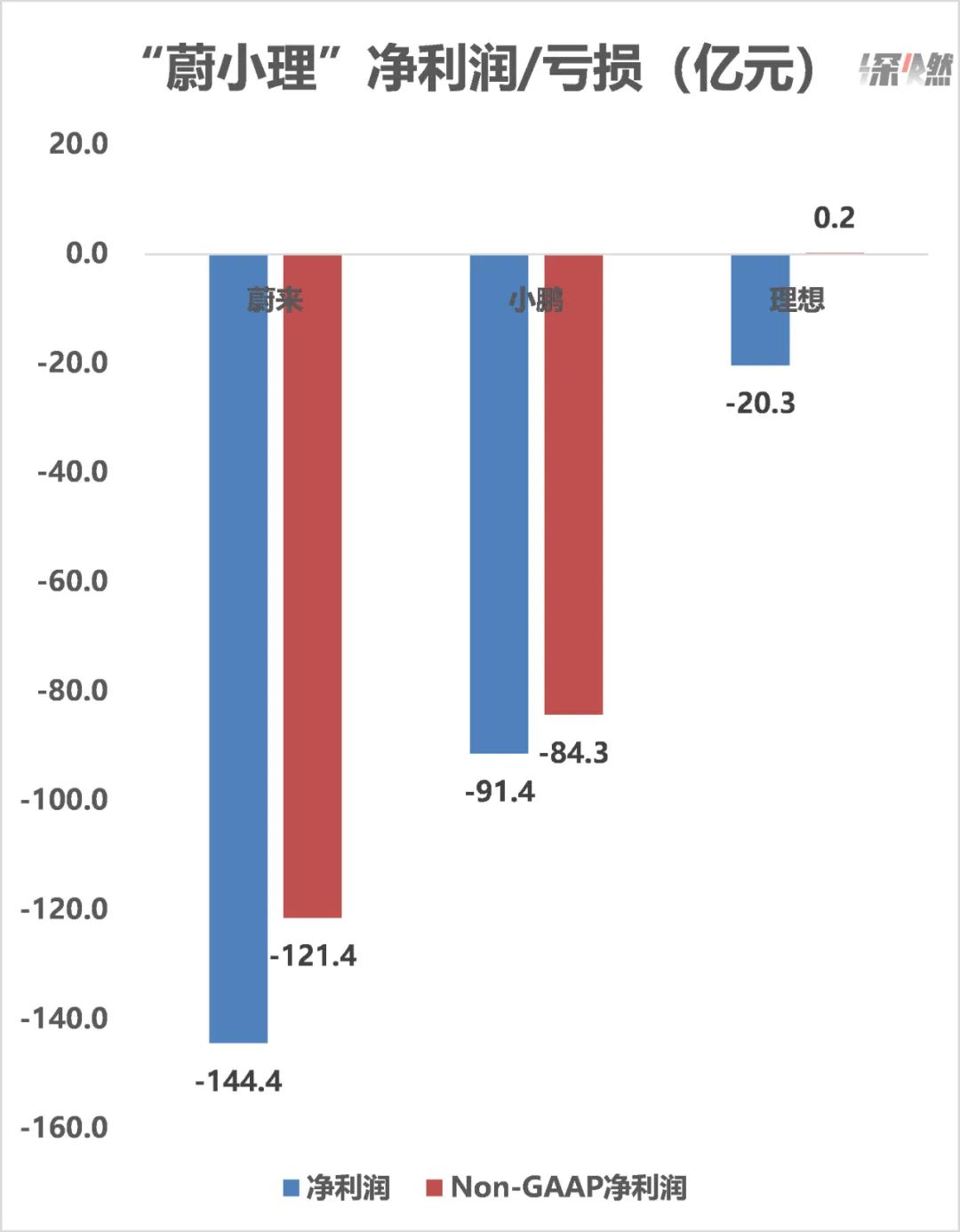

在衡量赚钱能力的*指标——净利润上,三家公司都是亏损的,蔚来净亏损144亿元,理想20亿元,小鹏91亿元,比2021年大幅提高。如果把股权激励等干扰因素排除,在非公认会计准则之下,蔚来、小鹏的亏损金额依然高达121亿元、84亿元,理想则实现微盈利2082万元。

制图 / 深燃

从金额来看,蔚来亏损最多,是典型的赔本赚吆喝。但从结构来看,赚钱最难的是小鹏——只有269亿元的收入,却净亏损91亿元,净亏损率达到34%,高于蔚来的29%。

综合来看,小鹏的车卖得*,亏损最多,赚钱最难;理想的财务状况相对健康,盈利能力最强。

谁最敢花钱?

在花钱方面,*方的是蔚来,最抠门的是理想,效率*的是小鹏。

理想在业内素有“抠厂”之称,以严苛的成本控制出名。去年理想发了三款新车(L9、L8、L7),交付了其中的两款,各项经营费用加起来花了125亿元。其中,跟管理效率关系*的销售及管理费用是57亿元,低于蔚来的105亿元,小鹏的67亿元。

蔚来一向出手阔绰,敢于投资。去年蔚来的经营费用高达208亿元,在各大新势力中遥遥*。

这跟蔚来的风格有关。蔚来是新势力中品牌意识最强的,从成立之初就定位高端,“要取代BBA”,在日常营销、品牌打造上舍得投入。而且蔚来在海外市场的拓展非常激进,产品陆续在挪威等国落地。这都需要花钱。

去年三季度,蔚来跟澳大利亚锂矿商绿翼资源达成合作,后者正在推进阿根廷一个锂盐湖项目的勘探计划,蔚来成为国内新势力中*个涉足采矿的车企。蔚来说这么做是想通过垂直一体化,提升毛利率。

在花钱方面比较神奇的是小鹏,去年小鹏的经营费用为119亿元,表面看起来是“蔚小理”中金额最少的,但占收入的比例却高达44%,甚至超过蔚来。这说明小鹏的运营效率比较低,成本控制较弱。

就以新车发布为例,去年9月小鹏发布重磅级新车G9时,花了大力气做营销推广。为了造势,G9在正式上市前进行了长达9个小时的直播,邀请了一些明星、音乐人、车评人站台。

钱花了,效果却不好。一位小鹏员工用“荒荒凉凉”来形容这场直播,说完全没有找对人来带货,完全没有形成热点,大家都看得不知所云。让人大跌眼镜的是,这次发布会最后以价格配置过于混乱“翻车”收场。

在这次财报电话会议中,何小鹏说,经过去年底的内部组织调整之后,今年小鹏的营销费用会有很大幅度的下降,要保证提高销售的效率。

所以花钱是有学问的,好钢得用在刀刃上,否则就是真烧钱。

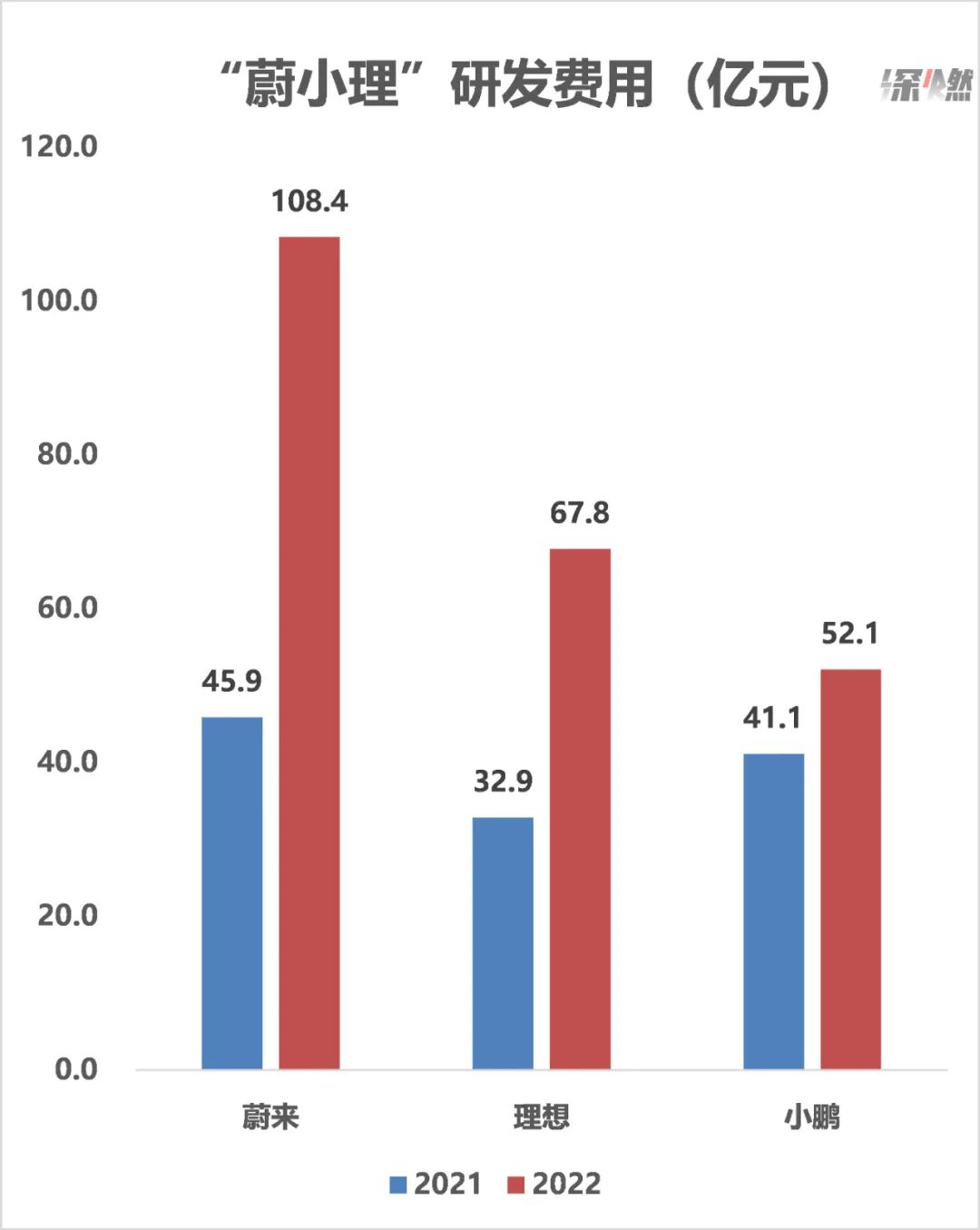

对于“蔚小理”而言,当前阶段的一大投入重点是研发,这是在对未来做投资。

三家公司都舍得在研发上花钱。蔚来、理想、小鹏去年的研发费用分别为108亿元、68亿元、52亿元,相比2021年有大幅度增长。尤其是蔚来和理想,研发开支都翻倍了,且超过了小鹏。

制图 / 深燃

小鹏原本在研发上非常激进,一直硬刚特斯拉,试图把智能驾驶打造成自己的标签。但在去年,小鹏在研发上的投入有所放缓,研发开支只增长了27%,落后于蔚来、理想。小鹏在智能化方面积累的优势,在被追赶和缩小差距。

相比之下,理想从2021年才舍得在研发上投钱,然后加大投入。蔚来则是一直保持着大规模甚至是不计成本的投入。

蔚来从2021年开始自研AD(自动驾驶)芯片,据李斌透露,团队规模已有500人。蔚来还自研动力电池,甚至开发自己的手机,蔚来手机将在今年亮相。这都是对资金要求非常高的赛道,且技术壁垒很高。

不过,这其中的风险在于,投入的研发费用,最后到底能产生多大价值。要警惕盲目、不必要、不创造价值的研发。

谁最危险?

造车进入2023年,竞争上升到前所未有的高度。各车企之间从卷产品、配置、价格,到卷战略、组织、文化。任何一方面掉链子,都可能陷入危机。对于很多品牌而言,留在牌桌上,出牌机会可能只有一次。

小鹏是2021年的新势力销量冠军,但在2022年销量被蔚来、理想、哪吒反超。去年有那么一段时间,小鹏的股价跌至冰点,销量一蹶不振,外界甚至担心小鹏是否还能活下去。后来董事长何小鹏在内部进行大刀阔斧的组织变革,才挽回来一点信心。

直到现在,小鹏汽车也是“蔚小理”中最危险的那个,因为改革的成效在短期内难以体现。

从市场反馈来看,寄予厚望的小鹏G9的销量难言乐观,最*的一个月最多也只交付了4020辆;支柱车型小鹏P7的销量,已经下滑至每个月一两千辆的水平,因为大家知道P7要改款,观望情绪浓厚;改款的P7i终于在3月上市了,但要起量还得等一段时间。

在财报电话会议上,小鹏给出了今年一季度的新车交付预期,1.8万-1.9万辆之间,远低于蔚来和理想——蔚来是3.1万-3.3万辆,理想是5.2万-5.5万辆。小鹏的收入预计在一季度下滑近五成。

何小鹏说,在今天来看,汽车行业产品和管理的调整周期,相比互联网等其他行业要困难,需要的时间周期也更长,但小鹏还是愿意牺牲短期的销量,以追求更有耐心、中长线能够获得更大的胜利的成功去做好准备。

汽车行业老将王凤英今年加入后,小鹏汽车调整加速。何小鹏说,这对他个人*的压力是,王凤英一周工作7天,转为现在大家都开始干7天的活。

小鹏能不能彻底度过这次危机,重新起飞,还存在变数。按照何小鹏的计划,小鹏的调整要见到成效,要到下半年。

理想目前看起来春风得意。去年拿下新势力*,今年冲刺月销3万辆大关,而且率先实现了公司层面的盈利。

理想是一个“*现实”的选手,它目前所取得的成绩,很大程度上建立在产品定位和营销包装上。

在“产品经理”李想的带领下,理想汽车把一个相对简单甚至被人指责落后的技术,落地到符合用户需求的产品上,匹配一个让人心动的故事,造就了爆款理想ONE。然后它将这套经验复制到L系列车型上,用套娃的方式加速收割市场。

你也不能说它没有创新,至少它更好地满足了购车者的需求。在伺候好用户的同时,公司还赚到了钱。有人会说,这或许不是一家伟大的公司,但它成就了一个精致的商人。

理想需要在技术创新方面拿出真本事。在纯电动车型的研发和落地上,理想要走的路、踩的坑还有很多。

蔚来在很多人眼中是那种不太会“过日子”的类型。它有一些大胆的想法,你也可以将之理解为“梦想”,比如它砸了很多钱在推的换电,就是一个很有价值但相当烧钱的事情,看中短期盈利的公司是不会去做这件事的。还有上文提到的蔚来手机,自研电池、芯片,这都是大格局,符合经历过大风浪、见过大钱的李斌的风格。

蔚来的风险在于,是否有足够的实力驾驭这盘大棋。2019年的现金流危机,就是一个很好的教训。

就目前来看,“蔚小理”发展到这个阶段,公司基本面是没问题的,除非犯大的错误,不至于出现威马的尴尬局面。截至去年底,蔚来、理想、小鹏的现金、现金等价物及受限制现金分别有230亿元、404亿元、147亿元,短期内不靠融资也能活一段时间了。

只是,现在价格战打的凶猛,特斯拉这条鲶鱼时不时出来搅浑水,还有比亚迪这种人狠话不多的选手。“蔚小理”能不能保持现有地位,持续扩大市场份额,不断提升竞争优势,就要看接下来的表现了。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。