近日京东披露第四季度及全年报,数据显示京东第四季度净营收为 2954 亿元,同比增长 7.1%,京东 2022 全年的 GMV 增速仅有 5.6%。市场对于这个成绩显然并不满意,财报发出后,京东股价下跌了 11%。

「我不想认命说我的竞争对手我永远都打不败。这就是我的性格。」一向不认输的刘强东坐不住了:「随着我们的 3C 家电业务的成功,很多兄弟开始夜郎自大、沾沾自喜,以为掌握了定价权,丝毫不再关注我们的低价优势,这样下去早晚会成为第二个苏宁!」

受疫情影响,过去几年用户的消费意愿普遍下降,电商平台增速放缓并不稀奇。但京东的尴尬在于:传统电商竞争中,不仅无力缩小与淘宝的差距,甚至 GMV 眼看要被拼多多赶超。而近年来兴起的直播带货为代表的内容电商,京东也不具备优势,只能坐看抖快淘打的火热。

二十多年前,尚在中关村卖碟片的刘强东曾靠坚持「正品、低价、好服务」这三条原则趟出了一条路,如今,他依旧将「低价」视为京东突破困境的杀手锏。

2023 年的京东零售开年大会上,京东零售 CEO 辛利军强调京东在未来一年将「在每个环节都围绕低价的目标,实现天天低价」。与此同时放出「大招」,推出京东版「百亿补贴」,模仿低价代名词的拼多多。

但市场环境已经今非昔比,京东的「低价」策略,还能奏效吗?

1.先补贴个「十分之一」

「百亿补贴只是我们价格策略中的一项,这并不是一句口号,希望能够让消费者感受到实实在在的优惠,我们计划*个月整体投入 10 个亿左右。」财报电话会上,面对分析师对「百亿补贴」的提问,CEO 徐雷如此答道。

刘强东发表「早晚成为第二个苏宁」言论 4 个月后,今年 2 月 21 日,京东终于官宣将于 3 月 8 日上线「百亿补贴」,消息一出便引发了热议,消费者们一边暗戳戳地抱有期待,一边也对于京东到底能拿出多大的诚意表示怀疑。讨论声中,京东两次提前「百亿补贴」上线的时间,最终于 3 月 6 日零点,悄然在商城主页增添了「百亿补贴」专题栏。

京东百亿补贴入口 | 图片来源:网络截图

通过对参与京东百亿补贴的商品进行观察,会发现百亿补贴专题页面中的商品除了来自京东自营店,更大一部分来自于京东的 POP(非自营)商家。对比拼多多,京东百亿补贴目前覆盖的品类较少,大多集中于 3C 数码、家用电器、酒水饮料等品类,其中 3C 数码与家电类商品补贴力度*。

东方证券分别对京东和拼多多上的百亿补贴类产品进行了抽样调查,调查结果显示:

对比拼多多百亿补贴类商品,京东在带电类占优:抽样 140 个 SPU 中,可比 72 个,京东价低于拼多多百亿补贴价格的共 14 个,其中主要在带电类领域,统计选品 60 个 SPU 中*便宜为 10/60,主要集中在手机的 Apple、华为、OPPO 品牌。

对比拼多多非百亿*价(仅对比*价低于百亿补贴价 SPU),仍为带电类占优,抽样可比 94 个,京东价低于拼多多*价共 38 个,主要集中于带电类、母婴玩具和医疗健康,其他品类京东*优势不强。

同款 iPhone 14 Pro 在拼多多、京东上的价格对比 | 图片来源:网络截图

京东在带电类商品上的补贴力度确实更占优,但拼多多也相应的采取了发放优惠券等政策。举个例子,目前 128G 的 iPhone 14 Pro 在京东百亿补贴专题页中显示的价格是 6799 元,拼多多的价格虽然显示为 6849 元,但叠加相应优惠券后,拼多多同款商品的售价为 6649 元,反而略低于京东。

价格上难以压倒拼多多,一定程度上是因为商家们还在观望。

据 21 世纪财经报道,京东「百亿补贴」实行竞价原则,平台在后台发标,自营商家与 POP 商家同时竞标,报价更低者中标。虽然京东希望能尽量将报价压到全网*,但是商家在不同平台上的报价总会存在一定差异,尤其是京东百亿补贴刚开始,商家们更多是抱着试试看的心理参与竞标,因此京东百亿补贴与拼多多相比,在某些商品的价格上仍旧存在差距。

此次京东还设置了「买贵双倍赔」的活动,承诺「在京东入驻商家处购买带有相关标识产品的实付价格,若高于拼多多百亿补贴、天猫等平台,消费者可在下单当天申请双倍差价作为补偿」。但据细心的消费者观察,包括 iPhone 14 Pro 在内的很多商品并没有参与这个活动。

价格没有优势,加上没有铺天盖地的宣传,匆忙上线的百亿补贴没能一炮而红。

作为京东推出百亿补贴后的*次节日促销,「38 节大促」虽然上线了「九块九包邮」频道,但根据易观千帆的监测数据显示,京东在此期间的日活并没有得到显著提升,甚至没有掀起任何水花。

大多数消费者对京东百亿补贴的评价是「价格看起来并没有那么低」、「品类有些少,逛了一圈发现没啥购物的欲望」、「以为会是品牌商品大降价,没想到里面也有很多是白牌品」……

值得注意的是,据徐雷介绍京东拿出的 10 亿元「是整个项目的,包括京东同品牌商、平台商家等多方共同投入的营销资源」,这或许能在一定程度上解释为何京东补贴的力度差强人意。

2.增长焦虑下的求生本能

从一连串低价宣言,到推出百亿补贴,京东重启价格战的背后,是愈发严重的增长焦虑。

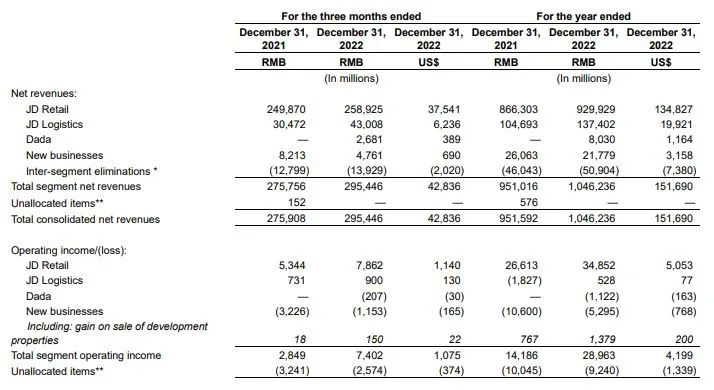

上周披露的京东第四季度及全年财报,向大众揭示了刘强东如此焦虑、急迫的原因。

京东 2022 年第四季度财报 | 图片来源:京东

首先是用户增长陷入瓶颈。一个细节是,京东在 2022 年财报中放弃披露年活用户数据,但从前几年的数据依然可以看到端倪。自 2018 年,京东的年活跃用户数量首次出现环比下滑后,之后的年活跃用户增速一直在放缓。2021 年,年活跃用户数为 5.7 亿,同比增速为 20.79%,2022 年上半年,增速直线下降至 9.2%。

不仅新增用户减少,用户粘性也不占优势。从与其他平台的横向对比来看,QuestMobile 数据显示,2022 年 7 月,拼多多的 DAU/MAU 为 60.4%,阿里为 40.4%,而京东仅有 21.3%,这意味着,京东的用户粘性已然落后。

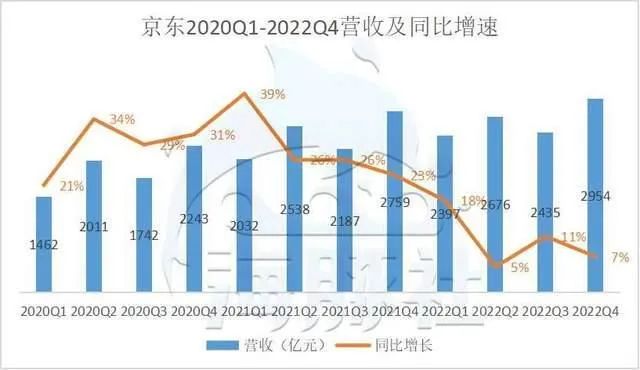

京东整体营收状况变化图 | 图片来源:海豚投研

其次是营收增速放缓。京东的主营业务「京东零售」2022 全年的收入为 9299 亿元,虽然收入仍旧在增长,但较去年同期仅仅增长了 7.34%。具体到有着双十一、双十二两个大促活动的第四季度,京东零售收入 2376 亿元,同比增速仅为 1.2%。而根据海豚投研统计,「国内线上实物零售大盘在 4Q 同比增长了近 10%」。

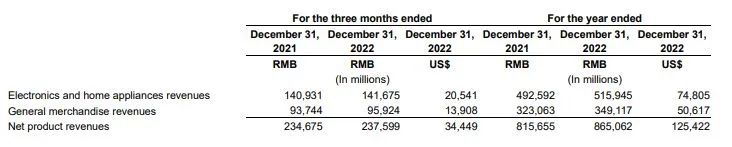

最后,即便是在京东向来占优的 3C 品类,市场也正逐渐被其他平台所蚕食。

时代背景不可忽视,2022 年是以手机为主的 3C 品类低谷的一年,中国智能手机销量同比下降了 14%。但从与拼多多的横向对比来看,据相关媒体报道,去年 618 期间,拼多多的 GMV 增速达到了 25%,其中手机品类同比增长 148%,家电品类同比增长 103%。而在此次财报中,京东 2022 年电子产品及家用电器收入为 1416.75 亿元,同比仅增长 0.5%。

电子产品及家用电器商品收入 | 图片来源:京东

从消费者的角度来看,自从拼多多「百亿补贴」打出「假一赔十」的口号后,没有人能拒绝以更低的价格买到正品电子产品:「试着在拼多多上买了一次手机,用着没有任何问题,之后就又在拼多多上下单了一台 iPad。」拼多多轻轻松松就将京东苦苦耕耘的 3C 品类撕开了口子,消费者逐渐从京东转移至拼多多。

这也解释了为何京东要打价格战。当京东失去了「低价」优势,曾经引人为傲的品质标签反而会成为束缚。按刘强东的话说,「如果把零售业务客户体验的三要素:价格、品质和服务归结的话,低价是 1,品质和服务是两个 0,失去了低价优势,其他一切所谓的竞争优势都会归零。」

求生本能促使京东果断出击,要知道,「低价」曾经也是京东的拿手武器。

2010 年,京东以每本书都要比当当便宜 20% 的方式,成功从当当手中抢占了图书业务;2012 年,当京东面对苏宁、国美等线下零售商时,曾派出几千名「线人」前往线下店铺监控商品价格,几轮降价后,京东再次成功抢占了 3C 品类的市场。

改变从京东内部开始,2022 年第四季度起京东逐渐调整绩效模型,将「低价心智」相关部分纳入员工考核。紧接着是面向商家开展宣讲,3 月 3 日,曾经被抛弃的主打下沉市场的「京喜」重新开始招商,通知显示「京喜个体店、个人店已于 2023 年 1 月 1 日上线,不再对入驻商家有所限制,并且开放 0 元试运营、0 成本入驻,企业店也将于 4 月 1 日上线」。

3 月 7 日,京东推出百亿补贴的第二天,2023 年京东零售开年大会上,京东零售 CEO 辛利军再次强调「低价」是未来一年京东零售的战略布局方向,而「百亿补贴」只是个开始。

3.「补贴」能再次挽救京东吗?

不只是京东,放眼整个电商行业,低价竞争也正在成为一种常态。

无论是拼多多的百亿补贴、淘宝的聚划算,还是如今在抖音直播间里大火的「九块九包邮」,在经济下行、消费者消费意愿显著降低的大背景下,「低价」再次成为能够刺激消费者下单的原动力,但这一动力能维持多久,是否能带来长期效应则很难预知。

「价格补贴不是新鲜事物,隔一段时间就会有人主动跳出来做一些价格补贴,希望通过补贴能够扭转局面,赢得先机。但是回顾历史,没有哪一家公司可以通过自身持续的价格补贴来改变局面。」阿里 CEO 张勇曾这样表达过对「百亿补贴」的看法。

事实的确如此。从拼多多自身和其他同类平台的经历来看,遭遇大量负面舆论的冲击是主打低价消费品的购物平台都会经历的阶段。而低价产品的质量一旦无法保证,用户就注定会流失,因此寻找「低价」与「品质」的平衡点是平台永恒的课题。在消费者、平台、商家的「不可能三角」中,时至今日,为了维持消费者对平台的访问,拼多多仍不得不*压缩商家的利润率。三方共赢难以做到,而任何一角的弱势又极有可能为平台长期的发展埋下隐患。

尽管京东 CEO 徐雷在财报电话会上表示「百亿补贴上线后的几天拉动了老用户的回流和消费,也带来了新用户和更多流量」,但无法否认的是,京东即将面对更为艰难的平衡难题。

京东优势在于,补贴价格不必非得拉到拼多多之下,只要价格大差不差,核心用户出于对品质和服务的信任就还是会选择京东。但京东的问题在于,除了商家、平台、消费者之间的三角关系,京东还需要平衡自营店铺和 POP 店铺的关系。

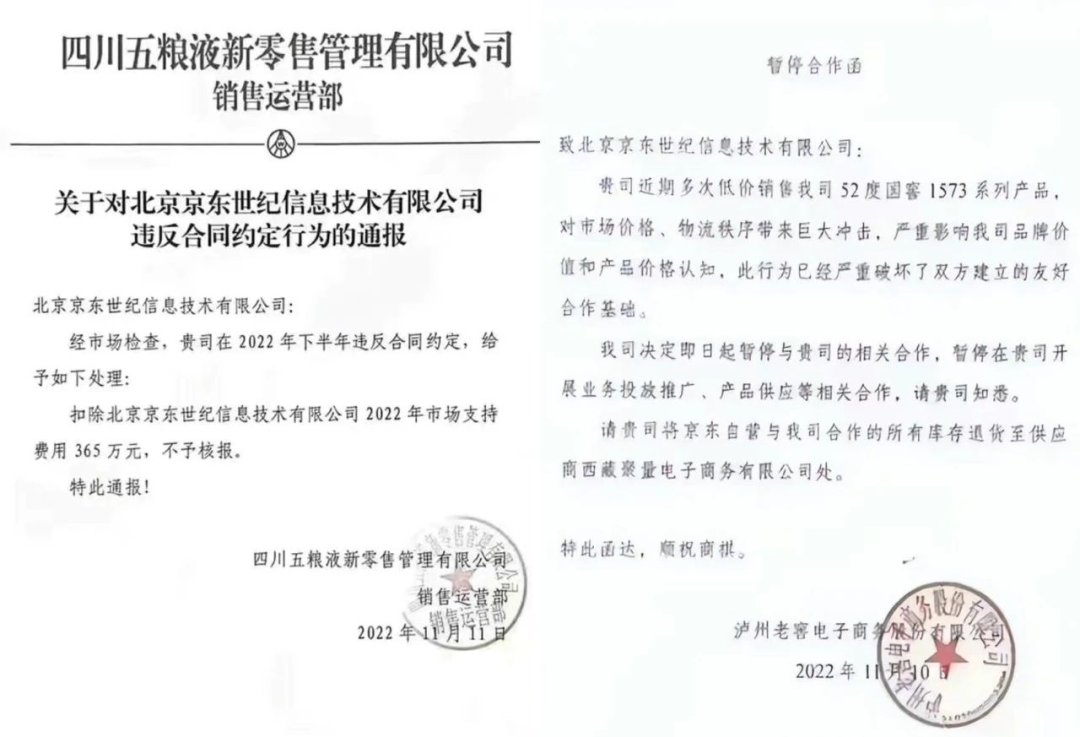

京东与品牌方之间的关系隐患早在去年就已经显露。彼时因京东「多次降低销售 52 度国窖 1573 系列产品」,泸州老窖曾直接宣布与京东暂停合作。至于京东自营店与 POP 店铺之间的平衡与调整,徐雷的回应是「自营和第三方在同一个开放平台上,两者是充分竞争的关系,竞争的出发点一切都是以消费者为中心,哪一类模式可以满足消费者在产品价格和服务上的诉求,就可以获得消费者的购买,对我们来说是开放性的。」

品牌方与京东暂停合作函 | 图片来源:网络截图

在流量分配方面,京东对此的调整是,自营商品不再享有*的优先级,「算法*的转变就是在公平性方面的调整,根据不同消费者对不同品类购物的偏好,将在同类商品中提供更具竞争力的价格。」一句话,一切低价优先。

有消费者对此表示隐隐的担忧:「京东自营的商品虽然贵,但是能支撑住京东的品质标签,POP 的商品虽然价格更低,但是其对应的品质与服务却很有可能大打折扣。京东在尚未培养起低价心智时,如果品质与服务的标签反而先变得模糊,将会得不偿失。」

「百亿补贴」救不了京东,靠「补贴」换取的「低价」并非能一劳永逸的解决办法。对于京东而言,借助自建仓储物流提升供应链效率、运营效率,通过「更进一步」帮助商家降低运输、销售成本从而为消费者谋低价,也许才是从根本上解决问题的路径。

京东或许也已经意识到了这点,而这也正是京东 2023 年四大必赢之战中,「下沉市场」之后还赫然列着「供应链中台建设」「开放生态建设」以及「同城业务」的原由。