“更大力度吸引和利用外资。”今年的《政府工作报告》一反往常,将“外资”作为单独项列入8项今年需努力的重点工作建议中。在外界看来,这是中国向世界传递将进一步全面扩大开放的信号。

一个月前,商务部对外贸易司司长李兴乾在国新办发布会上指出,进入2023年,全球经贸形势变得极其严峻,下行压力明显加大。我国外贸领域的主要矛盾,从去年的供应链受阻、履约能力不足,已经转变为当前的外需走弱、订单下降,这是一个重要的变化。

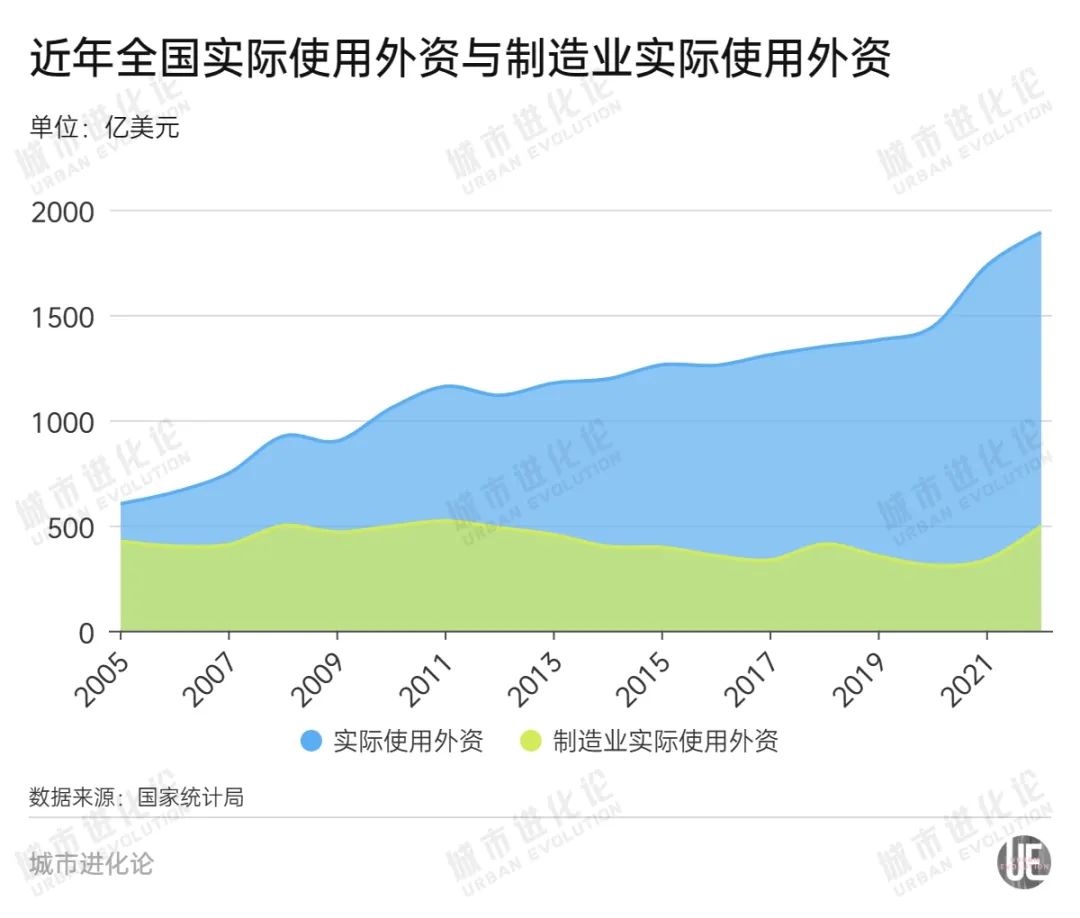

加大外资引进,被认为是重要的破局之策。去年底,多地掀起。当时的出海“战队”中,不乏政府招商团队。摆在各地面前的,是外商投资仍待释放的增长潜力——从去年的数据来看,尽管面对内外环境影响,全国实际使用外资规模仍创新高,达到12326.8亿元,同比增长6.3%(折合1891.3亿美元,增长8%)。

复旦大学经济学院院长张军分析认为,中国的市场规模大,发展的潜力更大。不过,目前外部环境对吸引外资很不利,我们要在吸引外资上有大的起色,可能接下来要有更大的政策力度,特别是要鼓励地方的政策创新。

其背后是业内的一种讨论,“第五次全球产业迁移潮”正大举拉开。一面是争相布局下一轮外资吸引版图的各省市,另一面是在全球寻觅新落脚地的外资企业。你来我往之间,谁可能成为中国对外经济的下一个“扛鼎者”?

头部竞争

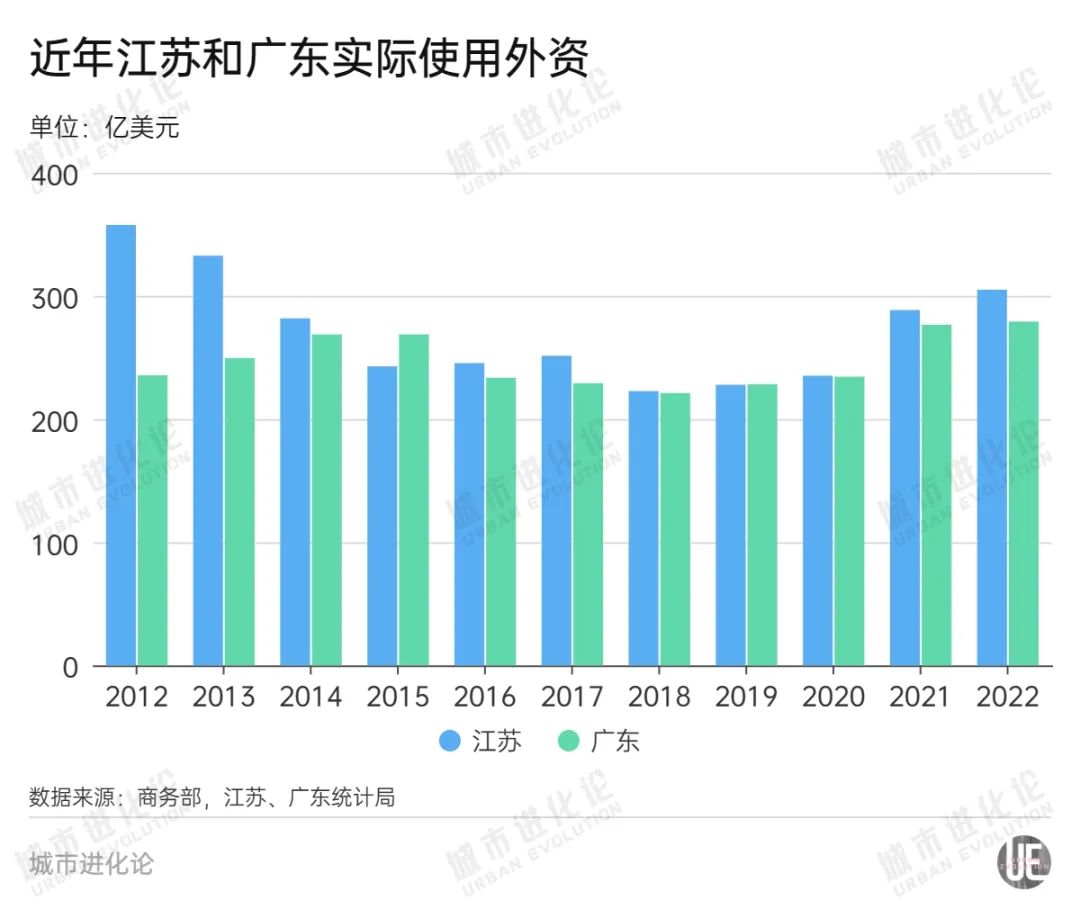

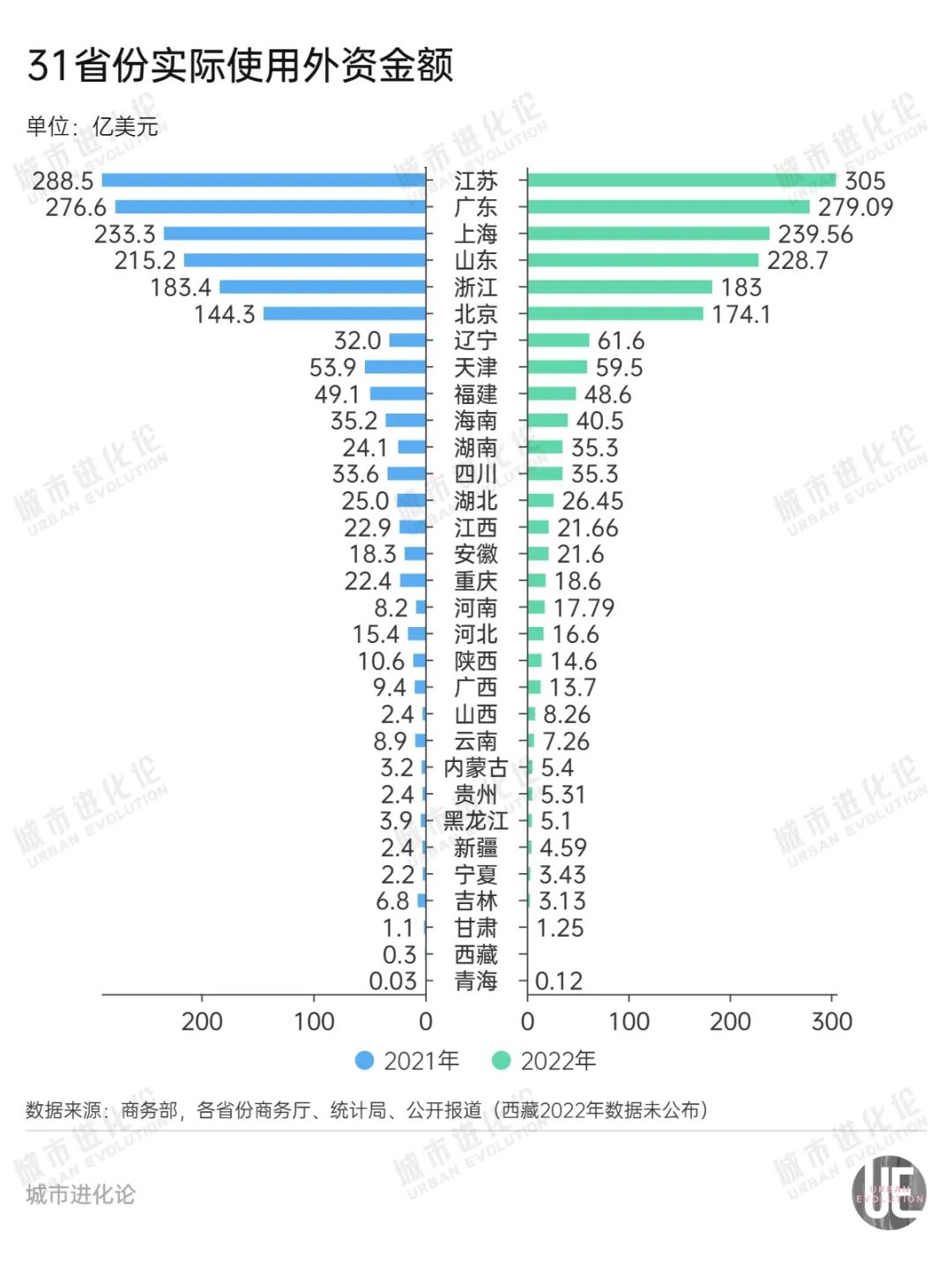

从数据来看,江苏去年实际使用外资额在31个省份中居首,达到305亿美元,增速为5.7%;紧随其后是279.09亿美元的广东(注:广东仅公布人民币数据,美元数据为根据广东占全国比重估算)。两座外贸大省吸收外资额合计占全国比重超三成。

回顾两省过去十年间吸收外资的走势,一直处于激烈的竞争之中。

2012年,江苏实际使用外资达到357.60亿美元,*身后的广东超过120余亿美元。不过此后,江苏实际使用外资额逐年走低,广东则加快追赶步伐,并在2015年一举实现反超。

超越的节点,一定程度上代表了吸引外商投资的两种路线。

当年,广东省服务业利用外资额为153亿美元,占比达到56.9%,不仅总额上超过江苏的113.16亿美元,而且,与服务业外资占比在50%以下的江苏相比,刚好呈现出两种外资发展模式:广东更重服务,而江苏则更重制造。

江苏社科院张远鹏、徐清当时撰文分析,在欧美地区“再工业化”的外资回流、日资转移等背景下,江苏制造业利用外资连续下降,服务业又没有跟上,导致总量下降。反过来,有广东本地媒体分析认为,以服务业为主的引资结构,将使广东“比江苏拥有更强的抵御外部风险的能力,以及转方式调结构的优势”。

如今,越来越多的地方开始意识到,制造业正发挥出稳外资的重要功能。

实际上,广东的优势没能维持多久,仅一年后就再次被江苏反超。

2018年至2020年,两座省份几乎并驾齐驱,始终未拉开明显距离。不过,2021年起,江苏出现明显反弹走势,并逐步拉开与广东的差距。2022年,这种差距又进一步呈现扩大趋势。

也是在去年,国家发展改革委联合其他五部门共同发布《关于以制造业为重点促进外资扩增量稳存量提质量的若干政策措施》,重点聚焦制造业吸引外资。中国国际经济交流中心首席研究员张燕生分析指出,2021年,全国制造业外商直接投资已跌破20%,如果持续下降,对我国制造业由大到强的转型会产生长远影响。

政策加持下,2022年,中国制造业实际使用外资额迎来“暴力拉升”,大幅增至496.6亿美元(注:根据人民币数据估算),相比上一年增幅接近50%,占全国实际使用外资比重也回升至26.3%。

在此情形下,江苏有望展现出更强的外资增长潜力。据江苏商务厅披露的2021年数据,江苏制造业实际使用外资占全省总量31.5%,占比保持稳定,占全国制造业实际使用外资的27%;江苏省占比分别比全国(19.4%)、广东省(17.0%)高12.1、14.5个百分点。

中部突围

制造业的重要性提升,也正在对全国外资格局展开深度重塑。在头部省份胶着拉锯的同时,腰部省份也暗流涌动。

从去年实际使用外资额排名变化看,与2021年相比,辽宁、湖南、河南、山西出现明显位次上升,除了以90.5%的增速上升4位至第7位的辽宁外,其余三个省份均来自中部地区。

放眼全国,中部外资吸引力正一跃跻身领头羊的位置。据商务部发布的数据,去年,东、中、西部实际使用外资分别增长4.7%、21.9%和14.1%,中部带动力十分明显。其中,湖南以46.1%的增速从第13位升至第11位,取代湖北成为中部*,并与四川持平,并列中西部*。

换句话说,在外资“重仓”以四川、重庆、陕西为代表的西部省份后,焦点进一步来到了中部地区。

回顾西部地区的外资发展史,外资进入的深度与当地交通条件的改善几乎同频。比如,在全国旅客吞吐量前10名机场中,东、西部城市几乎“平分秋色”,却难见到中部城市的身影;而对于中部传统的优势项陆路运输,西部城市也因2013年开始探索的中欧班列而不断引人瞩目,甚至成为疫情期间推动西部外贸的重要动力。

配套设施的改善,让外资能够更顺利地找到与西部地区的适配点。国务院发展研究中心发展战略和区域经济研究部研究员刘勇指出,进入西部的外资企业,主要看好当地资源开采性、基础设施性、生态环境保护性等项目。

但物流成本始终是绕不开的问题。城叔曾与西部一名外贸咨询从业者交流,他曾长期致力于推动德国制造业“单项冠军“企业进入中国西部市场,对方则不停与他计算,缺乏就近海港,对企业运营带来的成本如何解决。

商务部研究院学位委员会委员白明分析指出,东部地区有沿海优势但土地、劳动力成本不断高企;西部地区的优劣项则与之相反。相比之下,中部地区各项条件更为均衡。而近年来中部地区交通条件加速改善,与沿海的距离进一步拉近,对外资的吸引力也随之提升。

更重要的是,中部省份大都具备制造业基础,对于新一轮布局中国的制造业外资企业,能更迅速找到合适的发展土壤。

对外经贸大学国际商学院教授范黎波指出,中西部地区制造业利用外资占全国比重虽然并不突出,但区域内利用外资仍以制造业为主。制造业外资也成为中部省份外资增长的重要来源。比如,去年河南实际使用外资增长118.24%,其中制造业实际使用外资增长218.6%,呈现出较强的带动效应。

做强特色

业内一种观点认为,与此前产业转移从发达国家单箭头外迁劳动力密集型产业不同,眼下全球产业链迁移路径变得愈加复杂:既有低端产业进一步向发展中国家转移,又有产业链回流。而从实际情况来看,其间还夹杂着高端产业链在全球重新布局的需求。

在此种“第五次产业迁移潮”中,产业链迁移的需求更为多样,与过去“成本洼地”的单一形象不同,产业链接纳地更需要主动作为,有选择、有重点地加以布局。

近期值得关注的是广东。去年9月,巴斯夫(广东)一体化基地首套装置在湛江正式投产,该项目总投资达百亿欧元,为我国化工行业*外商独资项目;同年11月,总投资约100亿美元的埃克森美孚惠州乙烯项目在惠州正式进入全面建设阶段。两个大型外资项目先后传出新进展,也揭示出广东吸引全球石化高端产业链的冰山一角。

白明指出,与过去劳动密集型制造业外资项目不同,新落地的大项目不仅体量大、技术含量也更高,其较长的建设周期,将对当地乃至全国的外商投资增长带来持续作用。

领军者广东仍在继续挖掘细分行业的外资吸引力,“上位者”辽宁的大幅增长,同样离不开对独有优势的释放。

去年,作为辽宁外资增长极之一,大连实际利用外资20.3亿美元,同比增长16.7%,增幅位列全国计划单列是首位。更细致的数据显示,2021年至2022年间,来自日本和韩国的实际利用外资额占大连全市比重均超过50%,包括新致软件、高丘六和汽车零部件等日资重点推进项目已转化落地,“日韩优势”无疑成为大连乃至辽宁外资比拼的“利器”。

而对于发展空间更为广阔的中西部地区,做强特色更为紧迫。

范黎波曾提到一组数据,中西部利用外资技术含量相对东部而言依旧较低,2021年全国高新技术企业中位于东部地区的占比达71.9%,中西部地区仅占28.1%。要与特别是具有传统优势的东部地区“同台竞技”,中西部地区的引资政策亟须寻找新的增长点。

在中国国际经济交流中心副理事长,商务部原副部长魏建国看来,中西部存在一种理念的障碍,总认为在吸引外资方面“自己不行”,“不如东部地区”。事实上,中西部地区有自己的优势,只是这方面的潜力还没有发挥出来。

在外资推动下,看似传统的产业优势也有重新被发掘的可能。比如,去年,山西实际利用外资大增239.8%,从投资产业看,采矿业到资增长1472.7%,而从资金来源地看,澳大利亚到资增长34.5倍,传统矿产资源优势正在转化为吸引外资、推动产业升级的重要来源。

从某种意义上来说,这将是中西部地区发挥后发优势,直接与国际高端产业资源“亲密接触”的重要时机。如魏建国分析,中西部地区正迎来弯道超车的好时机,“这时如果尽快建立中西部地区开发区和东部地区的联动机制,可以把加工贸易等关键厂商整套、全系统地带到中西部地区,迎来更好的共同发展”。

【免责声明】:本文不构成任何投资建议。市场有风险,投资需谨慎。

如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。