狂奔十多年后,“盈利”终于成为长视频平台绕不过的关键词。

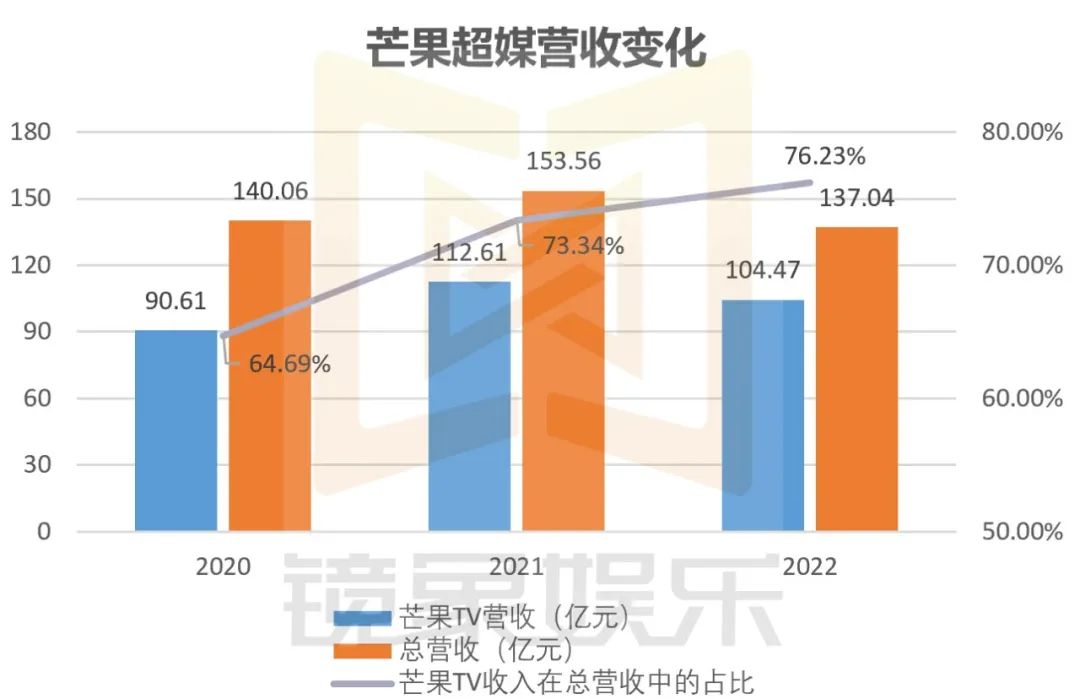

2月27日晚,芒果超媒发布2022年年度业绩快报,报告期内,芒果超媒全年实现营业总收入137.04亿元,相应净利润18.21亿元。在这之中,芒果TV作为公司的核心业务,撑起了近80%的营收,也是芒果超媒最主要的盈利来源。

无独有偶,在此之前,爱奇艺发布2022年第四季度及全年的未经审计财报,年度内,公司总营收达290亿元,在非美国通用会计准则(Non-GAAP)下,爱奇艺运营利润为22亿元,首次实现全年盈利。

此外,据晚点LatePost报道,腾讯视频2022年全年收入超百亿元,并从10月起开始盈利。而在阿里最新的财报中,优酷的业绩走势为亏损继续收窄……不知不觉间,长视频平台已经迎来集体盈利的曙光。相比于各种“降本增效”的说辞,业绩表现无疑是更有力的支点,这其中的数字变化,不只暗藏着各平台战略侧重点的转变,更在酝酿着行业发展的新拐点。

01 从“抢份额”到“争盈利”

在爱奇艺发布2022年财报的同时,爱奇艺CEO龚宇发布了《致投资人的一封信》,他谈道:“爱奇艺早在两年前就做出策略调整,将公司目标从‘市场份额优先’转变为‘盈利优先’。”如今来看,这样的调整很大程度上取决于环境的变化。

在爱优腾芒还未走上长视频平台*、第二梯队之前,业内头把交椅经历着快速更迭。在那段“跑马圈地”的时期,“份额战”也是“生存战”,抢不到市场份额的平台很难得到活下去的机会。当然,打赢“份额战”最有效的方式是“砸钱”,买版权、做内容、拼流量,十年时间里,爱优腾的内容投入累计超过1000亿元。

然而,持续高昂的投入并没有换来非常健康的成长模式,亏损成为长视频平台在这个阶段的主旋律。转折出现在2018年前后,影视行业出现阶段性震荡,监管收紧,行业进入下行期,后来疫情的出现又拉长了这一过程,行业遭遇集体困境,比起继续加码投入,也不得不换个新打法。2022年,降本增效成为各平台的发展共识。

爱奇艺财报数据显示,2018年至2022年,公司营收成本整体呈持续下降的态势。其中在2022年,公司内容成本共计165亿元,同比减少20%,宣发、营销、管理成本和研发成本则分别减少27%和32%。

腾讯视频、优酷等平台虽然没有公开的成本数据,但前者开始盈利、后者亏损收窄,也很难离开成本控制带来的影响。今年2月,腾讯视频的电视剧业务分享会上,平台再度强调“降本增效”将成为长期战略。

同时,成本收缩伴随着更高的爆款概率。截至2022年底,爱奇艺共计产出7部热度破万的剧集,其中《人世间》《苍兰诀》等5部均出现在2022年。腾讯视频则孵化出《星汉灿烂》《梦华录》等年度爆款,优酷也手握《与君初相识》《重生之门》等热播剧……不难看出,成本控制指向资源集中,并没有以牺牲内容品质为代价。

背后的关键在于,优质内容影响的依然是市场份额的变化。QuestMobile数据显示,2022年6月,爱奇艺DAU在6700万左右,低于当时腾讯视频的8100万。但在2023年初,《狂飙》掀起的追剧狂潮直接将爱奇艺DAU拉至1亿以上。存量时代的份额竞争“由明转暗”,且相较以往,平台间更趋向于追求市场份额的相对稳定,并向逐渐稳定的市场份额寻求用户粘性和新一轮增长。

02 向内容体系要长期价值

就目前来看,长视频平台的核心商业模式仍然是广告和会员。其中,多家长视频平台的广告收入在2022年均出现不同程度的下滑:

2022年,爱奇艺在线广告服务营收53亿元,同比减少25%;腾讯2022年三季度财报数据显示,腾讯视频广告收入同比下滑26%;此外,2022年,芒果超媒广告收入同比下降27%……这不只与市场环境的变化有关,还在于各平台的策略调整。

对长视频平台而言,与广告收入挂钩更紧密的为综艺内容,而在降本增效的大环境下,广告商的入场时间整体后移,更多品牌倾向于看到内容影响力之后再选择性投入。这也意味着长视频平台在综艺内容布局上需要承担更大的创作风险,反映出来的市场现象是,2022年,腾讯视频、爱奇艺、优酷等平台的综艺产出数量都有收缩。

相比之下,在会员营收方面,目前主要承担起会员增收的还是剧集内容。不过,随着自制内容成为平台主流,各家的剧集打法还是呈现出一些差异化。

其中,盈利更早的芒果TV、爱奇艺主要通过孵化工作室,持续扩大平台原创内容占比,从而更好地控制成本和投入产出比。例如,爱奇艺的财报数据显示,平台原创内容占比已从2018年的20%提升至2022年的50%以上,且在2022年的爆款剧集中,原创内容的占比超过六成,并在热播期贡献了超60%的收入。

腾讯视频、优酷等平台则更专注于合作优质的内容创作者。就腾讯视频来说,截至目前,新丽传媒已经被纳入腾讯麾下,柠萌影视、七印象等业内头部公司也与腾讯视频关系密切。不过,差异化的打法下,随着会员收入在各平台总收入中的占比不断扩大,各平台的内容创作中,用户需求导向正变得更加明显。

一方面,灯塔专业版发布的《2022剧集市场观察》报告显示,2022年播出的剧集整体呈现出集数缩短的态势,全年50集以上剧集仅3部。另一方面,各平台在内容创作中开始更关注长期价值。

在爱奇艺,平台近两年频繁提及的是借助数据、评估体系等,寻求可复制的内容方法论,当然,更高产的爆款内容很好地证明了平台在此方面的探索。《致投资人的一封信》中,龚宇再度强调“专注于加大头部内容投入”,背后依赖的便是平台爆款高产的方法论,这已然成为一个长期的过程。反映到财报数据上,截至2022年底,爱奇艺的留存会员重回1.2亿的高位,较9月底净增超过1300万。

同样,腾讯视频也将IP运营的长期价值摆在更靠前的位置,无论是目前已经形成稳定输出的“鬼吹灯”系列,还是今年年初爆发的《三体》,在更多项目孵化上,长期创作、体系化产出成为立项之初就已确定的方向。而无论是可复制的方法论,还是IP运营的长期理念,都能够看出,在用户需求导向下,长视频平台的内容创作思维已经出现了根本性的变化。

03 第二增长曲线

除了主营业务的纵向延伸外,长视频平台业务版图的横向拓展也早已展开。

其中,在与长视频内容关系紧密的大屏方向,芒果TV的相关营收出现较大幅度增长。报告期内,平台运营商业务实现营业收入25.09亿元,同比增长18.36%。未来,在会员规模难有较大突破的情况下,内容的多渠道销售可能会成为平台增收的新增长点。爱奇艺高级副总裁段有桥此前谈道:“渠道销售也具有不错的前景,视频会员将成为电信运营商、互联网服务、金融等合作伙伴最青睐的权益产品。”

此外,在业务矩阵搭建上,各家也在尝试跳出大而全的布局模式,转而专注于某些重点领域。

爱奇艺过去一直坚持的“苹果园”模型也到了“修剪枝叶”的时候,平台开始尝试放弃一些规模小、效率低、收益弱的业务。截至目前,平台在主营业务之外,只保留了儿童品牌奇巴布、动漫叭嗒、中视频品牌随刻和负责游戏的天象互动等重点业务板块。

腾讯视频方面,此前的2023年腾讯在线视频V视界大会上,平台着重强调了动漫用户规模和IP储备的高增长。据悉,腾讯视频的动漫用户每年保持5%-10%的增幅,且动漫会员持续付费率高达75%,动漫业务也逐渐成为平台在剧集之外的第二驱动力。同时,平台与视频号的联动也碰撞出新的火花,比如腾讯视频在NBA版权分销的过程中,曾尝试在视频号上进行NBA比赛直播,并采取单场付费收看的模式。

芒果TV在2022年业绩快报中明确提到构建“内容+视频+电商”的商业闭环。财报数据显示,旗下新业态小芒电商已经完成首轮融资,截至2022年底,平台用户规模达1.1亿,全年GMV同比增长7倍,多个单品销量成*,DAU峰值达206万。未来,平台围绕“内容+视频+电商”的探索,可能会形成平台增收的新支点。

当然,在各平台的财务数据上,围绕“第二增长曲线”的探索还没有对业绩产生太大影响,孵化优质的剧集、综艺等长视频内容仍是各平台的重中之重。如今,长视频平台集体盈利也只是个开始,未来的路还需要一步一个脚印。