中国市场上“HR SaaS*股”的争夺战正愈演愈烈。

作为争夺“HR SaaS*股”的种子选手,北森于2月20日第三次向港交所递交招股书。与此同时,另一家三度提交上市申请的HR SaaS厂商CDP也来势汹汹,从美股转战港股后,目前也正在港交所等待聆讯。

当北森与CDP竞夺HR SaaS*股时,市场已经开始重新审视HR SaaS这一*潜力的赛道。2022年在一级市场,人力资源服务赛道全年共出现27笔融资事件,在整个企业服务领域格外亮眼,但投资者开始更加关注业务能否跑通,而非单纯的技术水准。

HR SaaS产品发展至今,入局者众多,老牌ERP厂商与新兴创业公司同台竞技,现已进入无法避免的同质化竞争阶段。有HR SaaS企业内部人士透露,“市场会出现一些恶意竞价的情况,有些竞品见了我们会无底线”。

但在业内也有共识,客户对HR SaaS的选型,最终还是要看产品本身的实力。虽然无法规避同行抄袭,但服务水平的实力高低也能见真章。为寻求服务水平的差异化,HR SaaS赛道开始寻求一体化的发展思路。

当厂商开始在人力资源管理的六大模块集中发力,打造全生命周期的SaaS产品,一体化和单模块化成为市场热门讨论话题。而近年来,“集成”观念向HR SaaS领域渗透,可组装式的HCM SaaS被提出,行业发展又出现新的实践思路。

不过,行业发展多年依旧没能出现*的寡头,北森与CDP竞速IPO,更重要的任务或许是给一级市场投资者们一个答案。

01 “HR SaaS*股”争夺战

据悉,北森曾于2022年1月10日、2022年7月11日两次向港交所递表,CDP在2022年2月28日和9月13日在港交所递表前,曾于2019年9月11日向SEC上交申请文件,双方均已三次冲击上市。

与国外的HR SaaS行业相比,中国市场目前还没有正式上市的HR SaaS厂商,所以北森与CDP的“HR SaaS*股”争夺战备受关注。

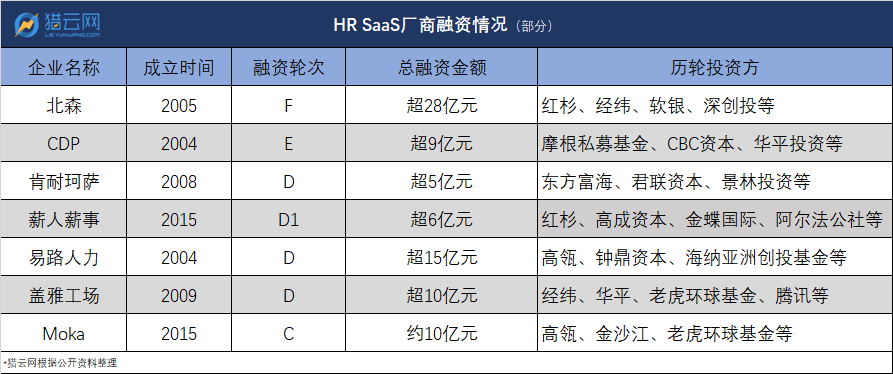

从北森的融资历程来看,自2010年至IPO前,北森已完成8轮融资,引入红杉、经纬、深创投、元生资本、春华资本、软银等知名机构。若以F轮融资情况来看,软银、经纬、红杉等机构以2.6亿美元的资金认购北森15.5%的股份,北森IPO前的估值达到18.6亿美元。

CDP同样如此,其成立时间较久,自2004年至2019年间,完成从A轮到E轮融资,融资总额约1.3亿美元,最后一轮融资后估值约4.8亿美元。通过融资,CDP引入了前程无忧、摩根私募基金、华禾投资、CBC等机构。

此外,在一级市场上仍有不少走到C轮之后的竞争者,薪人薪事于2022年5月完成3亿元D1轮融资,8月份,盖雅工场完成D轮融资,11月,易路人力完成10亿元D轮融资。肯耐珂萨早在2020年8月完成数亿元人民币的D轮融资。高瓴、金沙江、老虎环球基金看中的Moka也在2021年11月完成了1亿美元的C轮融资。

CDP与北森分别走过E轮、F轮融资,行业内也有进入D轮系列融资的企业,对于投资者来讲或许已经走到一级市场的尽头,未来的融资方式距离IPO不会太远了!

北森、CDP等HR SaaS厂商如果长期依靠融资来加大研发投入和市场拓展,这也意味着,行业内部的“烧钱”程度已经比较严重,但这也是行业发展特性。美国HR SaaS巨头企业Workday,自成立至今已超过17年,而据最近一份财报,Workday在2023财年第三季度净利润仍亏损7472.1万美元。

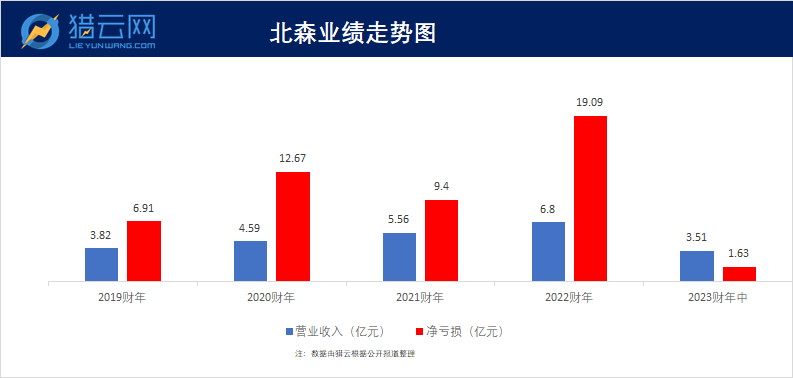

据招股书显示,北森在2019财年至2022财年(北森港股以去年4月1日至今年3月31日止为一个完整财年),以及2023财年中(即2022年4月1日至9月30日止)的四个半财年,分别录得收入3.82亿元、4.59亿元、5.56亿元、6.8亿元及3.51亿元,公司拥有人应占亏损分别为6.91亿元、12.67亿元、9.4亿元、19.09亿元及1.63亿元,四个半财年里累计亏损达49.7亿元。

据CDP招股书,CDP在2019年、2020年、2021年及2022年前五个月,分别录得收入8.18亿元、10.18亿元、13.05亿元和4.48亿元,期内亏损分别为4.15亿元、2.55亿元、4.33亿元和1.43亿元。CDP成立近20年后,IPO前也交了一份亏损的业绩答卷。

值得注意的是,北森和CDP在招股书中根据不同的标准,分别将自己视为中国*的云端HCM解决方案供应商和中国*的HCM SaaS+平台。

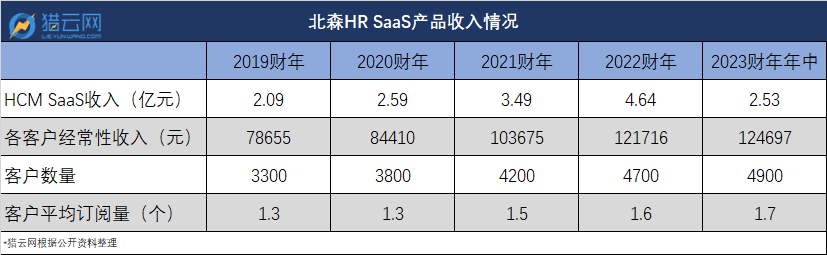

从业务层面来看,SaaS服务的单项收入方面,2019至2021年,北森分别为2.59亿元、3.49亿元和4.64亿元,CDP则分别为1.85亿元、2.06亿元和2.57亿元。CDP虽然在总体营收方面超过北森,但未来向SaaS业务转型时,或许付出的成本要比北森更大。

双方如今都想要拿下“HR SaaS*股”的名头,乾坤未定,孰能拔得头筹?

02 同质化竞争下,市场仍未跑出寡头

根据IDC公布的数据,2020年前五大HCM SaaS厂商分别为北森、肯耐珂萨、浪潮、SAP、用友大易,份额分别为15%、9%、6%、5%、3%。其中北森连续多年占据*,不过2021年竞争对手开始发力,北森的市场份额为11.6%,较2020年减少3.4%。

此次,北森与CDP的竞争焦点在于二级市场的头把交椅,虽然北森在中国HCM SaaS市场占有率连续*,但行业内至今还没有跑出一家占据*优势的“寡头”。

2021年,据第三方机构灼识咨询的统计结果,中国HCM SaaS的市场规模为1580亿元,而在HCM SaaS厂商中,前五大平台的总收入仅占2.8%。HR SaaS的市场份额仍然比较分散。

市场分散,导致厂商之间竞争激烈,HR SaaS产品趋于同质化的问题早已泛滥。薪人薪事对猎云网表示,他们在市场上的价格,一般是比较公开透明的,折扣空间很少,不少竞争对手都很了解,所以会出现一些恶意竞价的现象,并且行业内也时常出现类似情况。

据招股书显示,北森在2019财年至2022财年及2023财年中,其销售及营销开支占总收入的比例分别为54.1%、64.5%、51.1%、48.7%及50.6%。

北森截至2022年9月30日的客户为4900家,客户群涵盖中国科技、房地产、金融服务、汽车及制造行业的绝大部分前*企业,北森更多的是将客户方向定位在中大型企业。近年来,北森的客单价虽然在逐步提升,但相较于同行来说,北森的客单价水平并不占优势。

北森虽然产品覆盖人力资源管理的所有场景,但各业务模块独立,客户根据需求来选择相应的服务系统。这样造成一些企业用户在人力资源管理的不同场景中选择不同HR SaaS厂商的服务,如今北森与同行的竞争分散在众多具体的场景中,但往往中小企业的客单价极低,这也是北森等HR SaaS厂商将目标指标中大型客户的原因所在。

在经过近四个半财年的发展中,北森的HCM SaaS业务营收占比已经超过70%,但毛利率却在逐步降低,从截至2021年3月31日的财年的66.4%,降至截至2022年9月30日止6个月的54%。

CDP也在招股书中直言行业同质化竞争的压力。虽然CDP将自己定位在HCM SaaS+平台,但其来自整合SaaS+业务的收入截至2022年前5个月仅占比26.2%。其整合SaaS+业务中有超过八成的收入来自KA客户,这与其劳动力管理的收入模式类似。未来的人力资源管理的数字化中,CDP在开拓客户时,一定会面临来自本土和国际HCM厂商的压力。

03 从一体化到组装,是HR SaaS厂商走出新思路?

HCM的细分市场主要分为员工绩效管理、招聘/人才收购、Core HR、劳动力管理、学习管理以及薪酬管理六个子市场,这也是HR SaaS目前能够跑通的六大服务领域。想要做HCM SaaS的头部公司,在业务体量上也要有追求,因此,打通人力资源管理的全生命周期,向全行业主体覆盖的“一体化”厂商开始出现。

一体化的解决方案就是在一个系统中完成组织、人事、薪酬、考勤、培训、招聘、绩效等所有的模块,这样的方式可以覆盖客户不断变化的需求,也可以拓展大型客户。由于一体化整体集成度更高,可同步解决主要问题,且定制成本低,用户体验更佳,是未来的主要发展趋势。市场上也因此诞生一批一体化的HR SaaS创业公司,也有一批单模块的SaaS厂商向一体化的方向发展。

目前,市场上能够提供人力资本管理SaaS一体化系统的厂商主要包括北森、肯耐珂萨、浪潮、SAP、Oracle等。不过,北森在招股书中称,公司是中国首家亦是*一家一体化云端HCM解决方案提供商。

由于“一体化”解决方案的门槛之高,其对资金和研发能力有极高的要求,普通创业公司很难全面布局。不过,近期HR SaaS市场出现了另一种集成化——可组装式HCM SaaS,区别于北森这类全面开发的模式。

可组装式HCM SaaS在2022年被Gartner称为HR SaaS的未来。在人力资源管理的全链条中,不同的企业有各自的数字化转型程度,标准化的SaaS产品其实很难适应多个业务场景中不断变化的客户需求。

i人事CTO王景飞对猎云网表示,“由于SaaS厂商很难去独立完成所有业务系统,客户在实际信息化建设中,为了能够保证业务完成,通常需要购买多种类型的业务系统再进行单独的打通。”

其实,中国的HR SaaS厂商在发展过程中也在潜移默化地实践这一思路。

2022年,智能化招聘管理系统头部企业Moka开放生态,先后与肯耐珂萨、盖雅工场进行生态对接。双方的合作不仅能缩短产品交付周期,也能在系统的兼容性和延展性方面更贴合客户需求。

CDP在招股书中表示,CDP与提供不同产品的多个其他HCM服务提供商已建立合作伙伴关系,以提供全球HCM产品。生态系统使我们能够以具有竞争力的价格整合*服务。

薪人薪事表示,“薪人薪事的SaaS产品是全模块,覆盖core HR主要工作场景,但针对HR工作支撑的工具类产品,我们是接受进行对接的”。

王景飞认为,组装式HR SaaS主要是边界和专业性问题。很多厂商都有自己专业内的范畴,但还有一些其他领域属于边界外的应用,组合的优点是专业性和互相增值,优于行业细分带来的成本效益。“i人事在系统中无缝对接其他相关联的上下游产品,能够更好地帮忙客户完成整体业务的线上化和信息化建设。比如电子签、薪税通等其他厂商的服务。”

2022年11月,易路人力在宣布完成10亿元融资时借机发布了可组装式HCM SaaS产品,进一步为HR SaaS趋势转换造势。

可组装式的HCM SaaS能够敏捷地覆盖客户的全流程的需求,更容易形成合作生态。王景飞称,组装其他厂商的模块,成本只是考虑的一部分,更重要的是天然的在产品中集成了其他厂商的应用,减少客户购买独立系统后再单独去进行对接。

不过,解决数据输入输出的问题是生态结合的前提,前期基础搭建完成后,组装式HCM SaaS自然而然就成为趋势。众合云科告诉猎云网,HR SaaS厂商如果业务没有覆盖到客户需求的话,业内会寻求转包服务,这种方式也比较常见。

如此形势下,北森消耗巨大资源在一体化方面取得先机后,又该如何应对“抱团”前进的跟随者呢?