中国的中老年人有多少?

2月28日,国家统计局发布的《中华人民共和国2022年国民经济和社会发展统计公报》显示,中国60岁以上的老年人已达2.8亿,但并没有列举45岁以上所有中老年人具体数量。

不过,根据2020年第七次人口普查数据来看,中国45岁以上人口数量为6亿人。由于2020年总人口、60岁以上人口、15岁以下人口数量与2022年均较为接近,我们可以大概认定,中国的中老人群数量大约在6亿人,占总人口的42%左右。

中国在面临前所未有的老龄化难题的同时,也将迎来一片潜力无限的商业蓝海——中老年人消费市场的版图将会进一步扩大。

比如中老年服饰市场。数据显示,日本由中老年人群支撑的服装市场规模高达2000亿人民币,而以中国10倍于日本的中老年人口基数,即使人均在服饰消费上花费1000元计算也有数千亿规模,甚至有希望冲击万亿市场。

近年来,这个曾经被大多数观察者、投资者和创业者无视的细分市场,开始逐渐有了崛起的苗头。

而更加重要的是,这只是将在未来蓬勃发展的中老年消费市场的一部分。

01

“洼地”不再

中老年人也逐渐转向线上消费。

中老年人群一直是服装市场中的洼地。过去多年,在艰苦朴素思想的影响下,大多中老年人的衣着消费乏善可陈,中山装、土布衫、毛线衣等有限几个款式就覆盖了所有群体,较为单调。

即便是在改革开放之后,人们的穿着观念开始出现“打破单调、追求流行”的巨变,但是对中老年人的穿着的改变却影响甚微。老年人服装基本仍以“裁缝店”为主要的解决途径。

20世纪90年代以后,随着经济的富裕,以批发为主的“产业基地”逐渐形成,也带动了服装细分市场的快速发展,以中老年服饰为主的“批发市场”也开始出现。比如分别在北京、武汉、广州、常熟等地诞生了“四大中老年服装产业基地”。另外,还形成了以真丝、香云纱为主的杭州中老年服装聚集地,以毛针织为主的濮院中老年服装聚集地。

即便如此,中老年服饰市场对从业者来说也是长期的不友好。曾经风靡一时的花衬衫、喇叭裤,时下热门的帽衫、卫裤等服饰,基本上都与中老年群体绝缘。可以说,过去很长时间以来,中老年服饰消费有属于自己的一套小市场运行机制,大多数时候都与“潮流”无关。

这样的情况在近些年出现了明显改观。服装业随中国经济的快速起飞,开始了日新月异的变化。尤其是在近10年以来,中老年服装也开始作为一项专业细分门类,开始被加以重视。

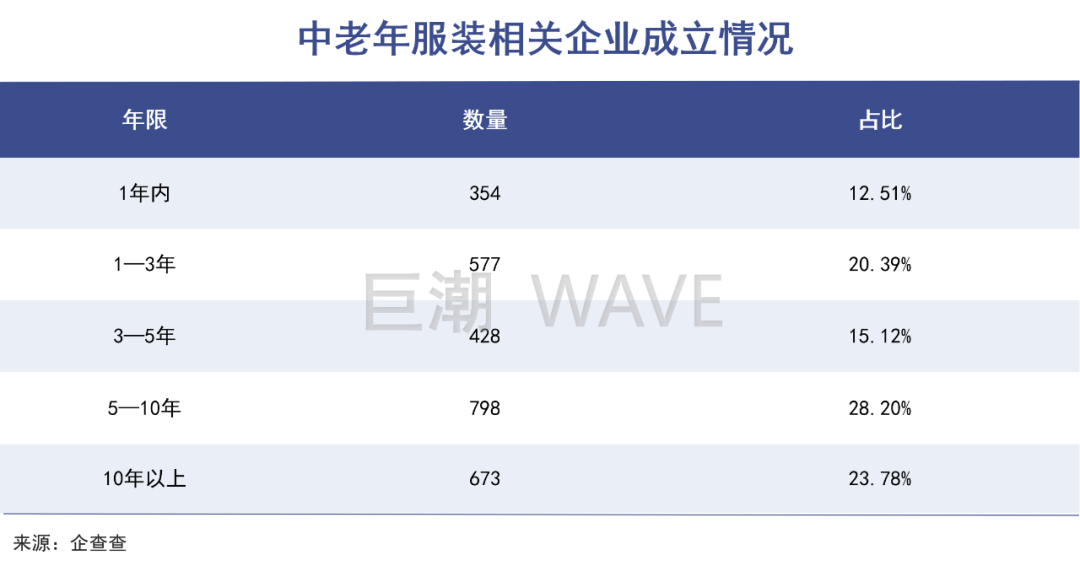

截至3月5日,公开资料查询企业名称、企业品牌、经营范围和企业介绍中含有“中老年服装”关键词的状态正常的公司共有2828家,其中成立年限在10年以内的企业为2156家,占比76.23%,成立年限在5年以内的企业为1358家,占比为48.02%。

也就是说,有将近一半的中老年服装相关企业,都是刚刚入场“掘金”。

为何近10年成为中老年服装崛起的“黄金时代”?

*是网络和网购在中老年群体中的普及。

中国互联网大潮汹涌而至。前几年我们还在呼吁,要关注智能化带来的老年数字鸿沟,但是转眼之间,叔叔阿姨们的冲浪热情已经俨然不逊色于年轻人。

特别是随着短视频的兴起,更加拉低了网络门槛对于年龄的限制作用,互联网由此占领了最后一块“网民空地”。

《短视频用户价值研究报告2022》显示,2022年上半年,60岁及以上短视频用户上升至11.7%,与网民结构中12%的老年用户占比接近,与18.9%的全国人口占比相比,也基本处于“努努力就满员”的状态。

中老年网民增多如果是“种子”,那最直接的“果实”就是中老年网购的增多。

中老年服饰线下市场本就分散不集中,线下购物费时费力。再叠加近三年新冠疫情影响,中老年人也逐渐转向了线上消费。

京东消费及产业发展研究院发布《2022“银发族”消费趋势报告》显示,“银发族”多年来成交单量及用户数均实现稳步提升,2022年前八个月“银发族”的成交单量、购物用户数、人均单量分别达2018年的3倍、1.8倍、1.7倍,越来越多“银发族”实现了从0到1再到10的转变,习惯逐渐养成。

此外,不光是互联网给中老年人提供了消费的便利,更重要的是,“新中年”群体开始登上历史舞台了。

02

“新中年”崛起

“史上最强中年人”

自2015年以来,70年逐渐步入45岁,成为中老年人群的新生力量,也逐渐成为中老年消费的主力军。

根据国家第七次人口普查数据,2020年,中国45岁以上中老年人口数量为6亿人,其中45-50之间的70后有1.14亿人,数量远少于数量为4.87亿的1969年以前的50岁以上人群。

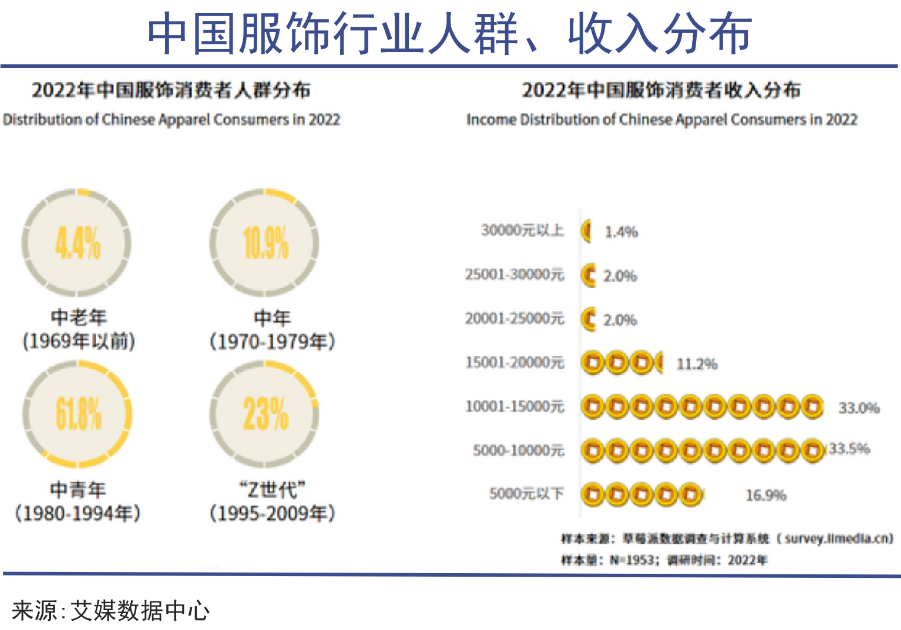

但是据艾媒咨询的统计数据分析,2022年中国服饰消费者人群中,1969年以前的中老年消费占4.4%,70后群体消费占10.9%。

这个数字意味着,70后“新中年”在服饰上的消费体量是1969年以前“中老年”人群的约2.5倍。堪称史上最强一代中年人。

这可能意味着,那些秉承着“新三年,旧三年,缝缝补补又三年”消费观的中老年人的内部构成,已经发生了根本性改变。

70后人群在年幼时赶上了贫穷年代的尾巴,见证了新中国历史上的艰辛时刻的同时,也赶上了最早的时代改革红利。这波人在步入社会时,恰逢92年中国改革开放全面推进,生产力急剧进步,社会蓬勃发展,机会多多。

另外,70后赶上了中国房地产商业化改革前的最后一拨福利,许多70后在房价低谷、尚未开始大规模涨价时就购置了房产,较早掌握了人生中最重要的资产之一,从而获得了更强的消费能力。

随着时间推移,70后开始进入中老年时代。以他们为代表的“新中年”,经历了中国社会多次经济红利,并完成了较高的财富积累,终于蜕变成“史上最强中年人”,也有望带动一片新的消费蓝海发展。

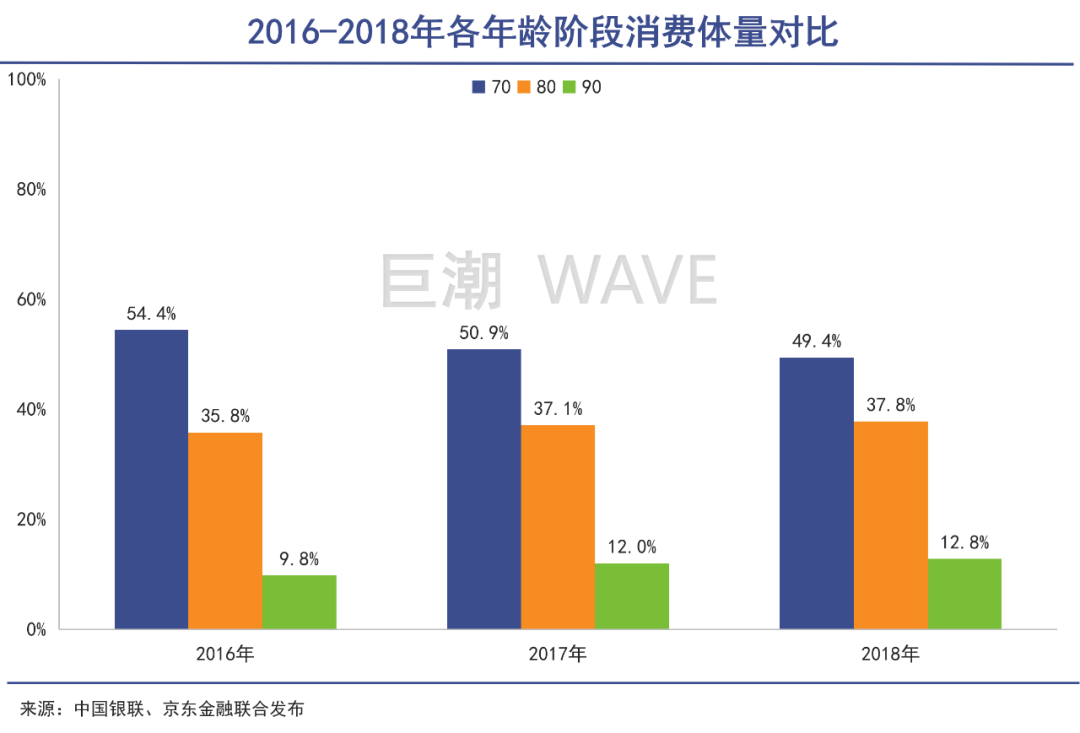

在疫情之前的2019年,根据中国银联&京东金融联合发布的报告显示,2016-2018三年期间各年龄阶段消费体量的对比,70后连续三年以54.4%、50.9%、49.4%的占比,始终是各年龄阶段消费体量最高的群体。

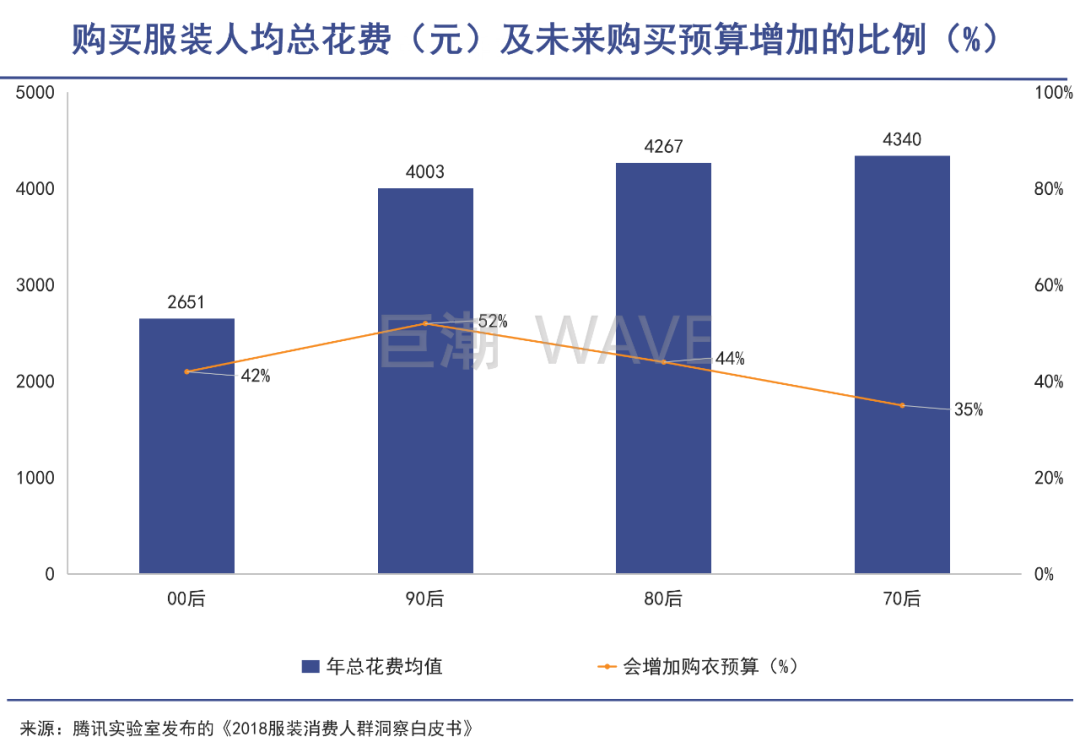

根据腾讯实验室发布的《2018服装消费人群洞察白皮书》显示,国内年人均服饰消费近4000元,在服饰消费各年龄阶段对比中,70后人群消费最多,人均平均消费高达4340元。

除了70后,80后、90后人均年总花费也在4000元以上,至今仍是服装消费的主力人群。另外,随着各地乡村物流配送体系的成熟,孝心礼品的消费场景也在随之增多。80、90后这些青年人可以更多购买商品配送到家中孝敬父母,这意味着中老年服装市场已经在面对一波新的扩容。

以及,更早一批的80后——85前,也将步入中年,进一步扩大“新中年”的人数范围。

03

蓝海红利

富裕人群的老化,将成为我国老龄产业发展的*红利。

很多人在印象中总觉得老人没有钱,消费能力有限。但从全球范围财富的实际拥有状况来看,中老年是财富拥有量特别高的群体。

中国的50、60后是创造财富的*代人,但其财富积累并不具有普遍性。1992年南巡讲话改革开放深化,恰逢70后一代毕业进入市场,社会财富真正开始积累。直到2008年金融危机,最后一批85前毕业。

可以看到,70后、85前大多身处中国市场经济繁荣的峰值区,堪称中国历史上机遇最多、最能挣钱的一波人。

如今,70后已经大部分步入中年,80后们也已经“银发”在即。可以预想的是在未来5-10年间,这人将继续延续最富裕一代称号。而富裕人群的老化,也将成为我国老龄产业发展的*红利。

因此,以往不起眼的中老年服饰可以成为一片蓝海。未来许多的消费业态,也都将在这个大环境下产生巨变。

从其他国家和地区的一些业态的变化中,我们能够观察到这种历史的进程:

我们还在认为健身房是年轻人专属行业的时候,日本已经有了专为中老年女性打造的Curves健身房,该公司有超过1760家门店,会员平均年龄61岁,一年净赚13亿;

美国Tivity Health旗下的Silver Sneakers是针对65岁以上成年人设计的健康管理品牌,在美国有16000多个健身场所。通过与美国医疗保险系统合作,为老年医疗保险用户提供门店健身福利;

中国台湾地区*的健身房品牌WorldGym,30万会员中45岁以上的中老年人人群占比30%,且这个数字呈现上涨趋势;

再比如,日本永旺集团葛西购物中心四楼被改造成专门面向55岁以上老龄人群,成为购物中心迎接“银发经济”的经典案例。到2025年,永旺还计划改造100个网点,专门满足大龄消费者的需求。

中国人口老龄化已经呈不可逆转的局势,且将会形成世界上*的中老年群体——可能没有之一。更何况,这还是一个财富充分积累、有着强大消费能力的世代。

面对庞大的消费市场,其他国家历史上的发展历程值得我们借鉴学习。但针对新型中老年群体的行业细分,大多在国内还未发展。

对于急需新的增量市场的中国经济来说,中国“新中年”消费市场蓝海的价值不言而喻。但至今为止,产业界、投资界对此并未形成足够的共识。