“《狂飙》是平台自创立来赚钱最多、流量*的剧。”爱奇艺创始人龚宇在近日接受媒体采访时说。

今年开年以来爱奇艺可以说是一路狂飙,年初一部《狂飙》引爆全网。2月底,爱奇艺财报实现全面盈利的消息更是让整个行业为之一振,尤其是长期处于亏损的长视频行业。

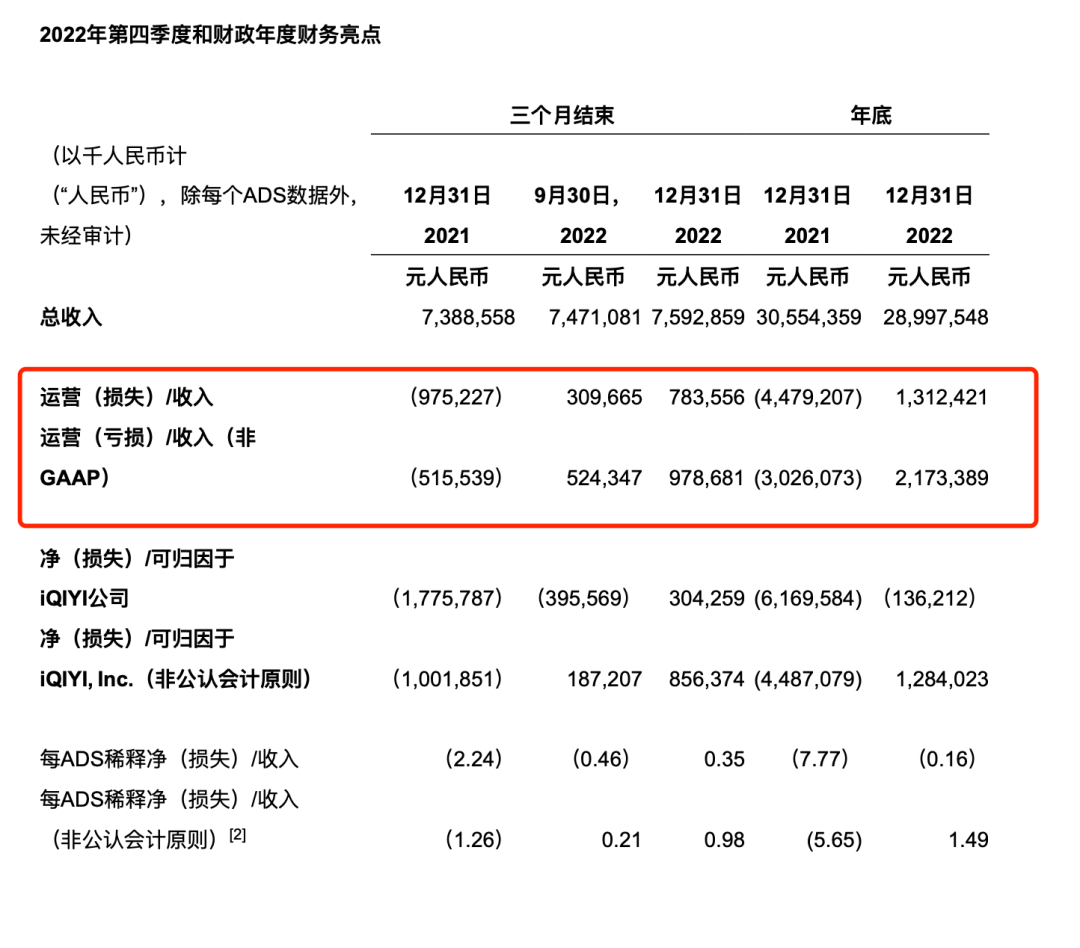

爱奇艺截至12月31日的2022年第四季度及全年财报显示,第四季度爱奇艺总营收为人民币76亿元(约合11亿美元),同比增长3%。归属于爱奇艺的净利润为人民币3.043亿元,而上年同期净亏损为人民币18亿元。

截至12月31日爱奇艺会员数涨至近1.2亿,四季度净增超1000万。这在全网订阅会员数下滑的大趋势下,也成为了一大喜报。而隔壁迪士尼Q1财报中,“第二曲线”媒体和娱乐发行业务依然身陷亏损的泥潭,经营亏损为1000万美元,去年同期营业利润为8.08亿美元。甚至出现了Disney+自上线以来首次订阅人数下跌的情况。

相较于过去对于市场份额的疯狂追求,如今,盈利和会员成为全球流媒体战略布局的重中之重。

01 大幅降本后,爱奇艺的爆款反而更多了

爱奇艺创始人龚宇致投资人的信中提到,“我们判断行业竞争即将进入理性发展的新阶段,长视频的竞争重点将由内容数量转变为内容质量,提高运营效率和追逐盈利能力将成为越来越多行业玩家的共同诉求。”

龚宇称“爱奇艺制定了2022年战略目标为‘降本增效,开源节流,实现运营层面盈亏平衡’,明确将策略由‘市场份额优先’转变为‘盈利优先’的目标,并推出了一系列的举措。”

从2021年底,整个行业都开始浩浩荡荡的“降本增效”,裁撤非核心业务和裁员是降本的*步。2021年12月,爱奇艺进行了大幅裁员,尤其是游戏业务、爱奇艺号等业务线均受到波及,曾有员工表示,花费开销较多的部门比如市场部等裁员比例相对较高。根据*财经的报道,这次的裁员比例在 20%-40% 之间。

财报显示,2022年爱奇艺全年营收成本为223亿元,比2021年同比下降19%。主要原因是内容成本下降。内容成本为165亿元,比2021年减少了20%。

增效则在于整体策略打法的转变,过去的长视频行业疯狂扩张,形成了融资-购买内容-抢市场份额-亏损的死循环中,在长久的拉锯战中,最终落得多败俱伤。而盈利才是衡量商业生态成功与否的标准,长视频行业也逐渐开始意识到这一点,逐渐将目标调整为盈利。

在内容投入上,爱奇艺减少了买入的频率,反而将重心放在头部原创内容上。根据爱奇艺公布的数据,在每年上新的重点剧集中,原创内容占比从2018年的20%,提升至2022年的50%以上。2022年的爆款剧集中原创内容的占比超过60%,并在热播期贡献了超过 60%的收入。仅第四季度,原创内容的会员观看总时长较上年同期增长了翻倍。

其中《人世间》《苍兰诀》《卿卿日常》《风吹半夏》等爆款剧集都在内容上给了爱奇艺诸多夹持。在2022年豆瓣评分最高的10部华语剧榜单中,有7部在爱奇艺独播,其中4部是爱奇艺原创剧集,《警察荣誉》和《风吹半夏》分列*和第三。

02 会员连续涨价,长视频靠什么留住客户?

增效的另一部布局则在于会员上,近几年来,长视频网站会员费接连提价。

2020年11月, 爱奇艺率先开了视频网站提价的先河。爱奇艺表示,视频平台的会员订阅价格一直偏低,这一现象已影响到了行业的健康发展。于是黄金VIP会员服务订阅费用,各类型套餐涨幅在15%-30%。次年4月,腾讯视频也开始提价,非连续会员月卡从20元上涨到了30元,会员连续包年的价格也从178元上涨到了218元,涨幅在17%至50%之间。

之后,在2021 年12月、2022年12月,爱奇艺又先后两次提价,腾讯也在2022年4月再度涨价。2022年5月,优酷也迎来了5年内的首次涨价,2022年8月,芒果TV会员连续包月价格从19元/月上调到22元/月,提价幅度约在6%至20%。

而与提价相对应的则是会员权益的不断缩水,不过削弱会员权益来诱使消费者购买更多服务的模式是各大长视频平台的通用套路。比如原来的会员免广告服务,现在转而以小剧场、暂停自动播放广告代替;并且限制了会员登录设备数量,其中手机端只允许1-2台设备登录,同时绑定账号的总量也有限制;此外,付费购买结局、好友助力解锁剧集等新花样层出不穷。

而这些操作,归根结底,还是在于互联网用户增长见顶,存量和拉新都成为视频网站的核心人任务。不过这样的困境,不只存在于国内。

03 流媒体之困:存量市场的出口在哪里?

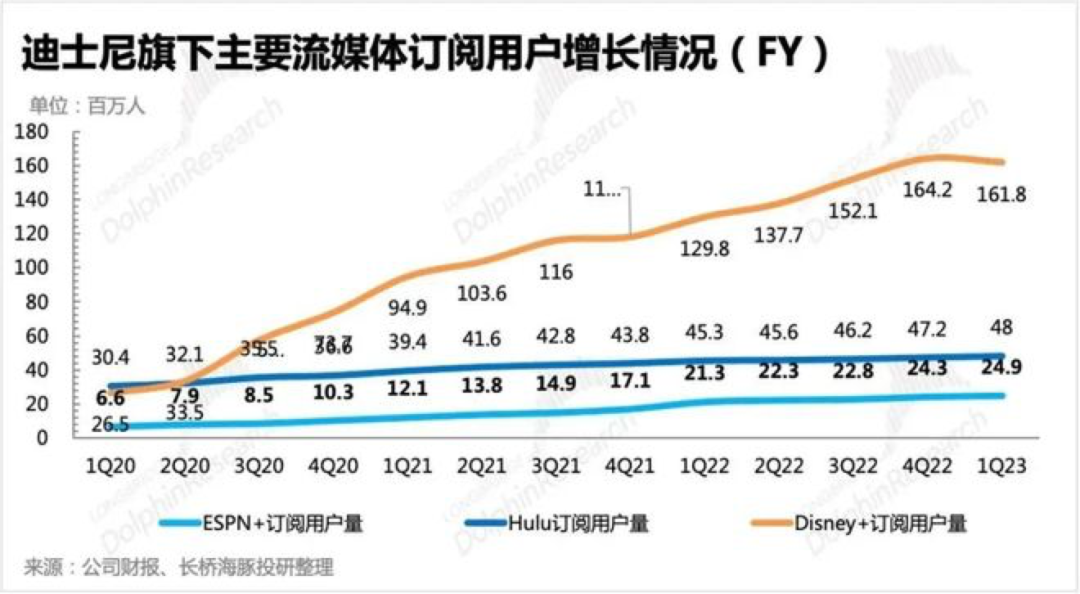

最近,迪士尼发布了迪士尼公布了2023财年*财季的业绩报告。财报显示,迪士尼的流媒体业务订阅量首次下降。截至2022年12月31日,Disney+的订阅用户数为1.618亿,相较上一个财季减少了240万,下降约1%。

而迪士尼的流媒体业务依旧在亏损,本季亏损较上年同期增长了一倍多,达到10.5亿美元。

在财报发布会上,迪士尼CEO罗伯特‧艾格称,公司即将开启一场全新的转型,将减少开支,为流媒体业务带来利润。

迪士尼的转型跟国内长视频平台不谋而合:放弃疯狂的市场份额之争、降本增效,通过深耕内容保住存量市场。

艾格称,正在考虑将更多迪士尼的电影和电视剧授权给竞争对手,这将打破多年来迪士尼的绝大多数电影和电视剧只在专属于自己的平台的局面,并宣布,迪士尼将进行重组,将ESPN部门单拎出来,并裁员7000人,以削减55亿美元的成本,帮助流媒体业务实现盈利。

会员流失是全球流媒体市场的通病,2022年Netflix的净用户数也首次出现下跌的迹象。与其拓展新用户,不如留住老用户,而如何在增加会员收入的同时防止用户流失就成为了流媒体市场的新命题。

此前爱奇艺仅针对2023年2月20日仍处于订阅状态的爱奇艺黄金VIP会员恢复投屏权益就是为了防止老用户的流失。

Netflix也不断通过增加会员价格来扩大会员营收。2022年1月,对美国和加拿大的用户进行了三年内第三次的会员价格上调。其中,美国的基础账户费用从8.99美元/月,上调至9.99美元/月,标准账户费用从13.99美元/月上涨至15.49美元/月,高级账户费用则从17.99美元/月上涨至19.99美元/月。

然而仅仅过了1一月,2月23日,《华尔街日报》称,流媒体巨头奈飞(Nasdaq:NFLX)在超过30个国家或地区下调订阅价格,以期在日益激烈的竞争中保持用户增长。

此外,Netflix还在今年2月宣布在更多国家和地区开展打击密码共享活动。也就是说,有些用户设置主要位置,然后多支付几美元增加一个会员,这种行为以后将不再允许。

而2022年末,迪士尼也提高了Disney+的订阅价格,一方面将无广告订阅制的价格从7.99美元提升至10.99美元,另一方面,又推出了7.99美元/月加入广告的订阅制。换言之,也就是削弱服务,来倒逼用购买服务。

不过流媒体加广告,对于平台来说的确拉拢用户的一大方法。Comscore披露的《2022年流媒体行业报告》显示,2020-2022年,全球流媒体市场中,订阅无广告服务的用户增长了21%,而订阅有广告服务的用户增长了29%。

随着在线视频业的红利触及天花板,视频网站想办法在扩大营收和增加会员收入上深耕无可厚非,但是若只是一味地从用户手里抢蛋糕,反而容易适得其反。与其跟用户反目,不如探索精细化运营,深挖价值需求。