新时代见证了新消费的风靡,其中,新式茶饮享受了属于它的高光时刻,背后的供应链也吃到了不少增长红利。

回顾上一年,新式茶饮的供应商扎堆IPO,掀起了上市热潮。最近,浙江德馨食品科技股份有限公司(以下简称“德馨食品”)更新了招股书,拟冲击深主板,保荐人为安信证券。

伴随着行业呈现爆发式增长,德馨食品等供应商走到了资本市场的聚光灯下,但如何维持业绩增长的持续性成为了头疼的难题。

01、70后学霸创业

德馨食品致力于食品饮品的创新方案研发设计、生产和销售,为餐饮连锁企业和食品工业企业提供菜单(配方)设计方案、主辅料一站式供应服务。目前,公司主要聚焦于现制饮品配料领域,主要产品为饮品浓浆、风味糖浆、饮品小料。

图片来源:招股书

回顾公司的发展历程,2012年10月,发行人前身——浙江德馨饮料有限公司系由德馨实业以货币资金出资设立。2021年4月整体变更为股份公司。

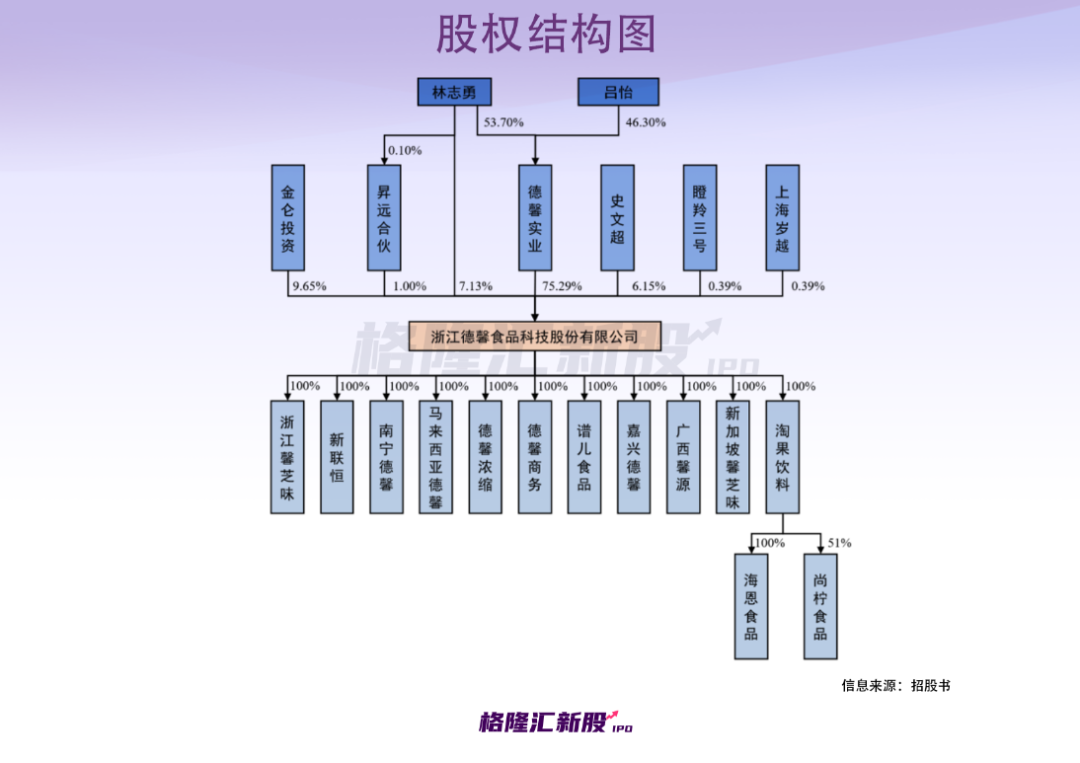

德馨食品的创立离不开一位学霸。林志勇是个70后,硕士研究生学历,高级工程师,江南大学食品学院产业特聘教授。1997年3月至2001年11月在天津宝洁有限公司担任项目经理;2001年12月至2007年10月在通用信号(中国)有限公司担任泵类产品中国区首席代表;自2009年4月起,任职于德馨实业,担任执行董事;自2012年10月起任职于德馨有限;现任公司董事长。

截至招股说明书签署日,德馨实业持有公司75.2937%的股份,为公司控股股东。林志勇直接持有公司359.82万股股份,占公司股本总额的7.1295%。

同时,林志勇持有公司控股股东德馨实业53.7040%的股权并担任其执行董事、法定代表人,系公司控股股东德馨实业的控股股东和实际控制人,其通过公司控股股东德馨实业间接持有公司2,040.75万股股份,占公司股本总额的40.4357%,并可以间接控制公司控股股东德馨实业持有的公司3,800.00万股股份所对应的表决权,占公司股本总额的75.2937%。

此外,林志勇系公司股东昇远合伙的执行事务合伙人,由此,林志勇可以间接控制公司股东昇远合伙持有的公司50.67万股股份所对应的表决权,占公司股本总额的1.0040%。

02、增长乏力?

报告期内,德馨食品实现营业收入分别为3.93亿元、3.57亿元、5.29亿元、2.39亿元;净利润分别为0.82亿元、0.67亿元、0.96亿元、0.25亿元。

众所周知,随着我国居民收入的持续增长,餐饮市场需求仍有较大的增长空间。其中,近年来,现制饮品配料的主要客户所处的现磨咖啡、现制茶饮等现制饮品市场的快速发展,给入局者们带来了巨大的增量市场。

目前现制茶饮涌现了奶茶、水果茶、奶盖茶、芝士茶、气泡茶、水果奶茶等众多品类;其配料灵活多样,创意丰富,出现了寒天晶球、饼干碎、果冻等;并且,品类间原辅料可以重组搭配,创意迭出、口味丰富,这一趋势使得原辅配料市场的发展具备积极预期。

具体来看,报告期各期,饮品浓浆、风味糖浆产品是德馨食品的主要收入来源。

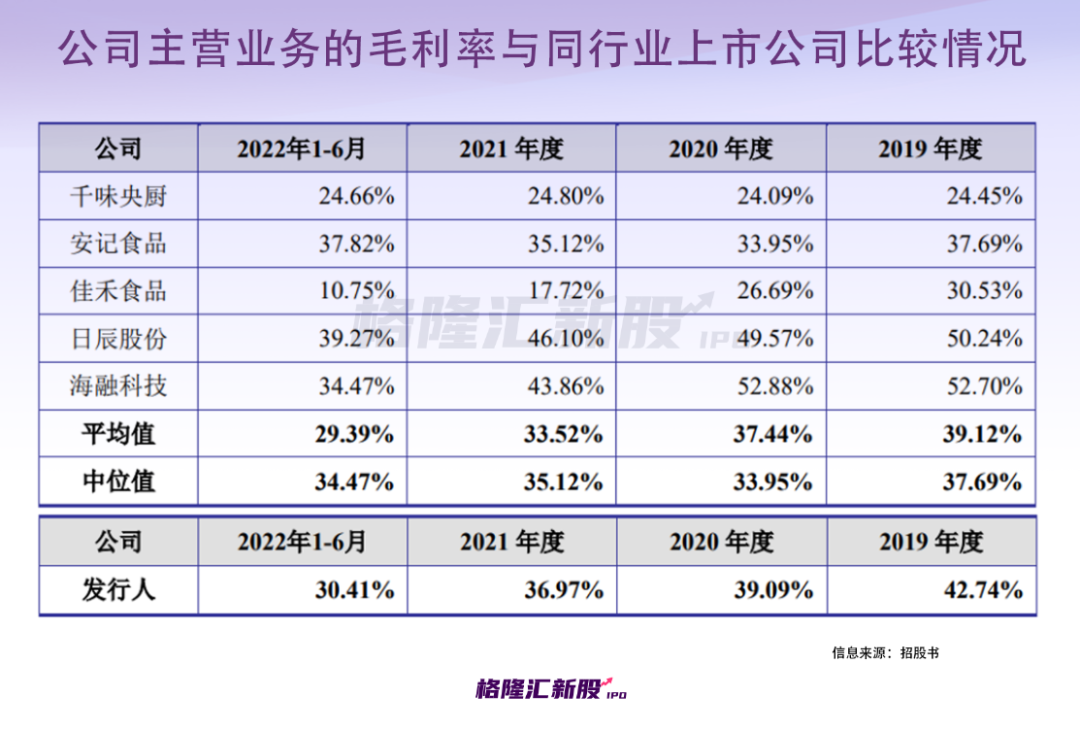

值得注意的是,报告期内,德馨食品的主营业务毛利率分别为42.74%、39.09%、36.97%、30.41%,呈现逐年下降之势,主要受到市场需求、产品结构、平均销售单价、平均单位成本等因素的影响。

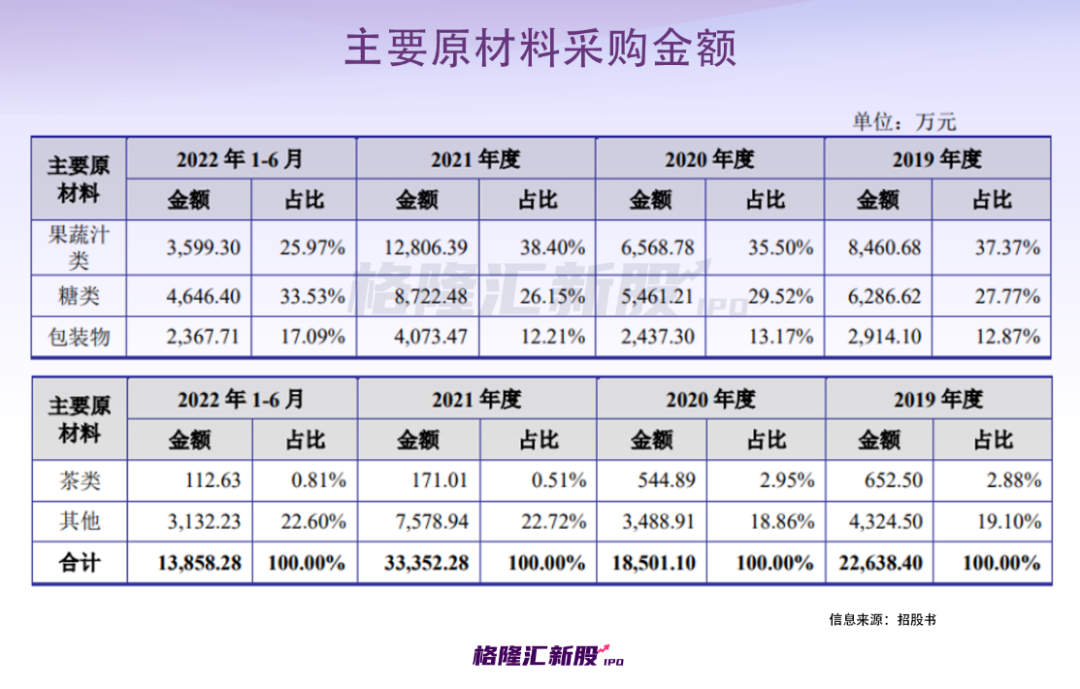

可以发现,公司主要原材料为果蔬汁类、糖类、茶类等,前述原材料成本占公司主营业务成本的比例超过50%,占比较高。该等原材料系农副产品加工制成,其价格受到气候条件、产地产量、市场供求等因素的影响较大,价格围绕价值波动较为频繁。报告期内,德馨食品的主要原材料采购金额从2019年的2.26亿元增至2021年的3.34亿元。

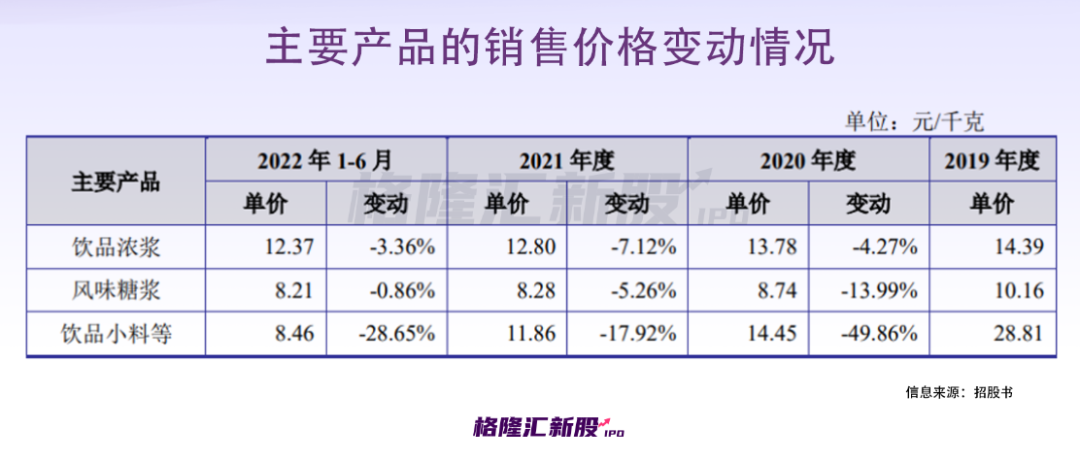

头顶着原材料采购金额的上涨压力,德馨食品的主要产品平均单价却在明显降低。

对此,公司称主要是受到了产品结构变化和产品价格调整的影响。一方面,部分单价较低的产品销售占比上升,拉低了产品的平均单价;另一方面,因单位成本下降等原因,公司为促进销售、巩固市场占有率,在保证合理毛利率的情况下,适当降低了部分产品单价。

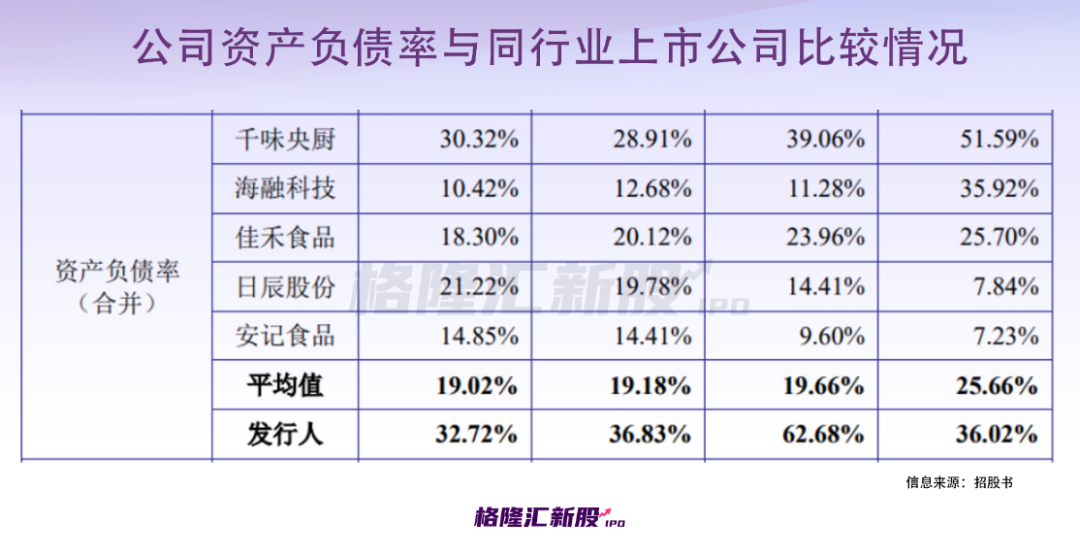

值得注意的是,德馨食品的偿债能力亟待提升。报告期内,其流动比率、速动比率均低于同行业均值,资产负债率(合并)均高于同行业均值。此外,截至报告期末,公司商誉为1455.96万元,占报告期末归属于母公司股东权益的比例为3.02%,主要系2021年6月公司收购新联恒形成。

03、“金主”变对手?

与此同时,德馨食品的下游客户也不闲着,给其带来了一定的竞争威胁。

报告期内,德馨食品来自前五大客户的销售收入分别为2.17亿元、1.82亿元、2.87亿元、1.14亿元,公司销售收入主要集中在星巴克、瑞幸咖啡、7分甜、书亦烧仙草、蜜雪冰城等客户。其中,2021年德馨食品对瑞幸咖啡的收入增长较多。一方面,瑞幸咖啡业务规模大幅增长引致对公司采购增长较快;另一方面,瑞幸咖啡对公司植物蛋白饮料浓浆新产品采购量大幅增加引致公司对瑞幸咖啡销售的大幅增加。

不得不说,德馨食品的业绩增长在一定程度上依赖大客户,抗风险的能力亟待提升。

要知道,虽说新式茶饮火了,但是基于开店门槛低、能快速复制等特点,这一赛道也越来越卷。

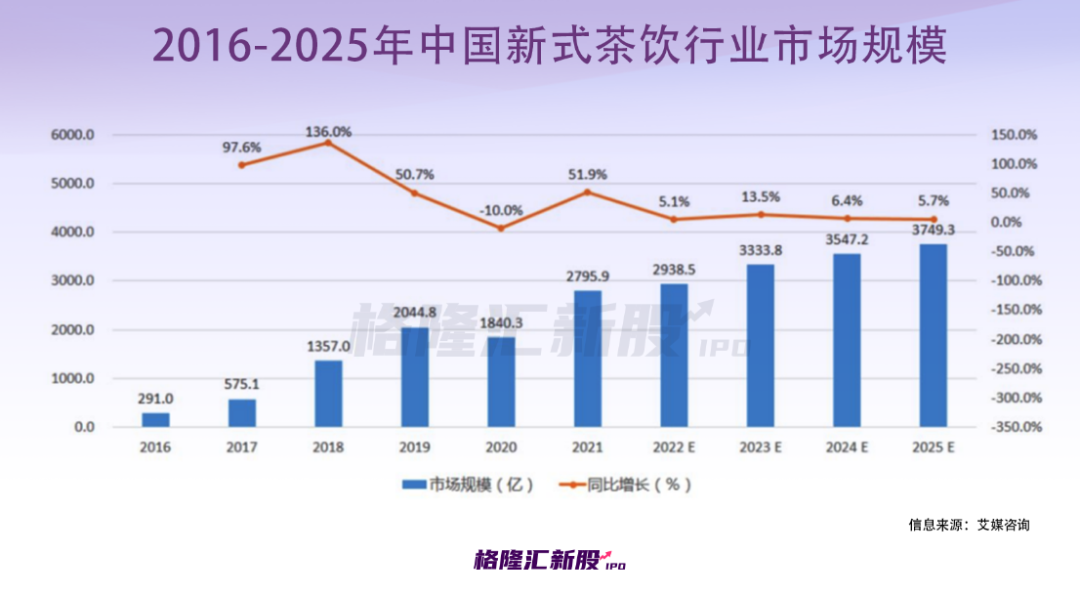

中国连锁经营协会的相关数据显示,2017-2020年我国新茶饮市场收入的规模从422亿元增至831亿元,预计2023年有望达到1428亿元。不过,未来2-3年,新茶饮整体增长速度或将阶段性放缓。

市场竞争只会越来越激烈,目前众多茶饮品牌已经使出了十八般武艺,一边降价,一边下沉或是出海,纷纷向着所谓的“万店规模”进发,同时,在产品上不断出新也是经营日常,试图盘活存量,且寻找增量。

在这种背景下,茶饮品牌想要让价格更有竞争力,产品更受青睐,需要降本增效,在供应链上下功夫。

于是,我们看到了近来茶饮品牌自建供应链成为了常态。而这一趋势的兴起,也令德馨食品为首的相关供应商察觉到了被替代的风险。

受制于行业发展、客户订单等因素,它们其实并没有太多的话语权,毛利率的增长空间常常受到挤压,兴许下一步便是失去自身的市场份额。

纵观目前的竞争格局,我国现制饮品配料行业厂家众多,市场竞争较为充分,但市场集中度较低,以中小企业为主,本身的竞争壁垒也不高。

这意味着,面对产品更新迭代较快的趋势,它们要是无法满足客户需求,便难以拓展市场,如此一来,构建护城河便成了关键,自建品牌是条路子,继续深耕做大做全也未尝不可,关键是创新能力的提升。

本次IPO拟募集9亿元,主要用于年产3.8万吨饮品配料生产基地项目、饮品配料和烘焙产品生产线项目、植物基饮料生产线项目、研发中心建设项目等,旨在进一步扩大产能、优化产品结构,提升核心竞争力。

04、结语

众所周知,如今的新式茶饮市场已经结束了野蛮生长,进入了精细化、专业化的下半场。一边走一边卷,有人掉队,有人突围,茶饮品牌背后的供应链也是如此。

现制饮品配料企业的市场空间还有待发掘,对于入局者而言,他们需要进化,提高自身的竞争力,毕竟若是产品、模式较为单一,便难以树立差异化优势,容易在激烈的市场竞争中败下阵来。