2022年11月22日,绿源电动车的母公司绿源集团控股(开曼)有限公司(以下简称 “绿源”)向港交所递表,拟在主板上市。

绿源集团成立于1997年,总部位于浙江金华,是国内最早一批进入两轮电动车行业的公司,产品涵盖电动自行车、电动轻便摩托车、电动摩托车三大品类。其中,液冷电动车系列搭载绿源独有液冷电机,可以持久续航,是绿源集团的主推产品,咨询机构弗若斯特沙利文(以下简称“沙利文”)也为绿源液冷电动车出具了“液冷电动车累计销量突破600万台”的认证。

绿源选择这个时候上市,也与液冷技术的应用突破有关。2022年11月1日,绿源公布了即将上市的液冷全新技术——液冷集成系统,这是绿源电动车液冷技术的第三阶段,通过核心部件集成液冷,可实现“一部车,一个热源”,减少内部线路老化,降低故障率,提升产品安全性和耐用性。

此外,近两年行业的快速发展,也有利于绿源电动车的上市。随着2019年“新国标”实施,我国电动两轮车行业按下加速键,销量从过去3000余万一路飙升,并在2020年首次突破4000万台年销售大关。

沙利文预期,在2026年,电动两轮车的全球销量将达到11600万辆,国内市场也将持续增长,并在2026年达到6970万辆的销量。

不过,绿源电动车的财务资金状况并不理想。

据招股书显示,2019年至2022年上半年,绿源集团的资产负债率不断攀升,企业的资产负债率分别为31.3%、32.0%、119.4%和132.3%。截至今年上半年末,绿源集团的短期借款增长至6.35亿元,长期借款增至1.73亿元,有息负债合计8.08亿元。绿源集团对此表示:“资产负债率大幅提升是因为建设广西工厂和浙江工厂智能厂房等业务扩张增加了借款。”

1.聚焦中低端市场

一直以来,绿源电动车主要聚焦在中低端市场。据招股书显示,其出售给经销商的电动自行车平均售价为1289元;电动轻便摩托车的平均售价为1527元;电动摩托车的平均售价为1801元。

在产品品牌定位上,液冷电机是绿源最引以为傲的技术,而这项技术的优势在于提高车辆的“耐用性”,一部车骑十年的宣传方向,也说明其目标消费群体对价格敏感。

据招股书介绍,绿源电动车计划将上市融到的资金,用到产能扩充、研发投入及渠道建设上。扩产项目包括在国内东部城市兴建生产基地,预计到2026年逐步达每年250万辆,山东产地到2026年扩产至350万辆,此外浙江、广西两大生产基地则均是200万辆的产能。因此,到2026年,绿源集团为自己安排了1000万辆的产能计划,这与其截至2021年底210万辆的产能相比,增长了近5倍。

在研发规划上,绿源未来拟推出采用新材料及新结构设计的产品,以改善产品整体质量及耐用性,同时减轻重量,并计划优化及改进目前使用的技术并开发新技术等,并没有过多提及智能化车型的研发投入。

但近几年来,绿源集团在研发方面似乎后劲乏力。招股书显示,2019年至2022年上半年,绿源集团的研发费用分别为0.69亿元、0.83亿元、0.95亿元和0.44亿元,占总收入的比例分别为2.8%、3.5%、2.8%和2.2%。据天眼查数据显示,绿源电动车专利的申请数量也从2020年开始不断下降。

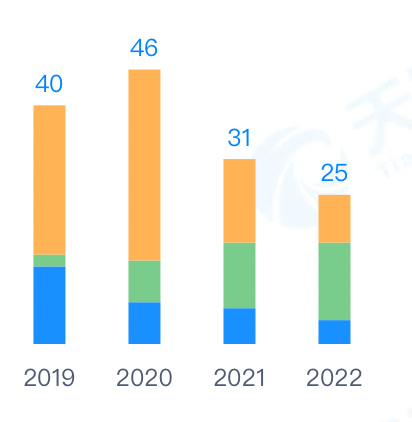

绿源电动车专利申请数量 图片来源:天眼查

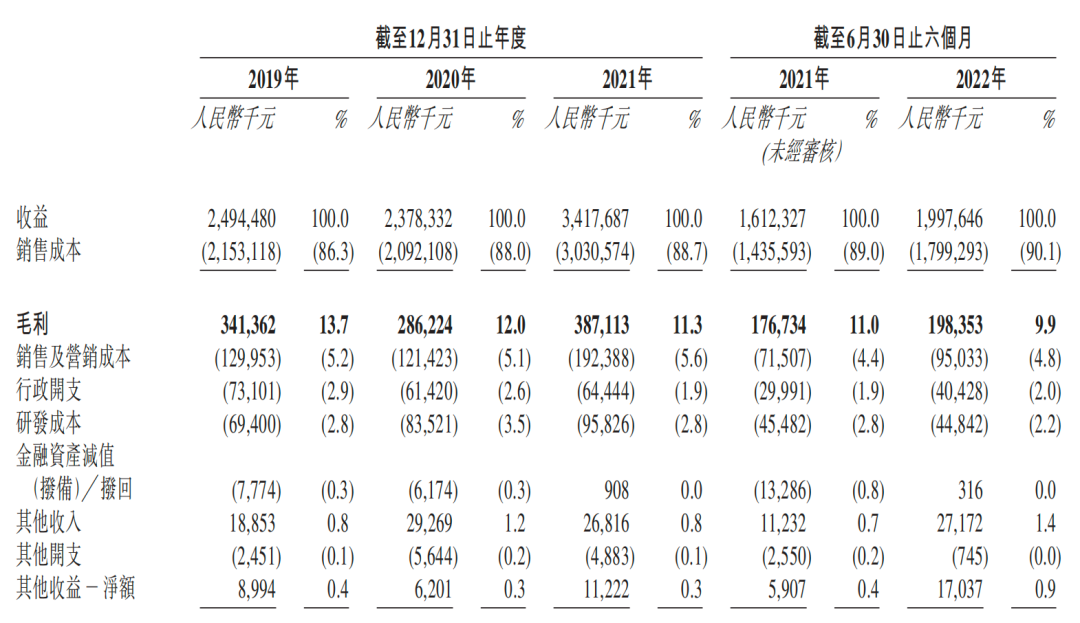

研发费用的下降,也与近两年绿源电动车的营销开支逐年走高,叠加毛利率走低有关,集团通过压缩了部分研发费用来平衡开支。数据显示,2022年上半年,其销售及营销费用支出为9503.3万元,占营收的比重为4.8%,研发费用4484.2万元,不到销售及营销费用的一半。

绿源销售及研发成本 图片来源:绿源招股书

不过,绿源电动车并没有削减营销费用的意思。申请上市的资金,也将部分用于加强销售及分销渠道,以及用于品牌及营销活动来提升品牌知名度。简而言之,就是通过融到的资金,来建设更多的工厂增加产能,对原有的产品进行“耐用性”的升级,以及开更多的零售店,扩大自身的营销网络,绿源聚焦中低端市场的战略不会改变。

2.行业“逆转”,腹背受敌

但两轮电动车行业近几年的高速增长,很可能是无法持续的。

从过去10年国内的销量数据上看,只有2019年及2020年,增速才大幅提高,分别达到了14.3%与29.3%,其背后主要的原因是“新国标”政策的颁布,以及新冠疫情的爆发。新国标政策不必多说,疫情防控期间,人们隔离防护意识的不断增强,使得城市公交、地铁等公共出行的需求大幅下降,选择使用电动两轮车通勤的人越来越多,外卖配送需求大幅提升,也带动了电动两轮车销量的增长。

如今,随着两大增量因素的退场,行业也将迎来自己的“逆转”。开源证劵曾预计,从2020年开始,《新国标》强制替换需求不断增长,并在2022年达到峰值约3877.2万辆,随后在2023年骤减,此后再不断提升,并在2025年全国过渡期终止时,替换需求达到约1722.0万辆。

不过DoNews认为,其计算结果存在一定的偏差性。首先是忽视了2018年5月发布新国标之后,到2019年4月之间的新国标替换,其次是假设消费者总是在最后期限才会换车,并不符合客观情况。DoNews认为,新国标替换的高峰会来的更早,不同年份间的需求相对也更平缓。

这意味着从明年开始,市场需求将迎来大幅下跌,行业将因此进入到存量市场时代。

根据沙利文的资料,目前中国电动两轮车市场高度集中,高峰时期中国约有2000家电动两轮车制造商,截至2021年降至仅有约100家,市场前九大制造商占80.3%的市场份额。除了绿源电动车之外,其他品牌也纷纷扩产了自己的产能。新日股份此前定增,公司称按照全国产能布局规划,到2024年的产能预计达600万辆;在2021年底产能已达870万辆的爱玛科技,计划定增扩产新增300万辆产能,预计建设期2年;雅迪控股未有新的扩产计划,但其近几年产能增速更快,2019年产能为800万辆,2020年产能攀升至1500万辆,2021年达到1700万辆。此外,九号公司2022年初预计,到当年10月公司电动两轮车达到200万+产能的目标。

传统品牌通常以中低端车型为热销主力车型,随着这一市场需求的下降,以及各大厂商产量的增长,竞争也将日益激烈。而绿源受困于中低端市场中,又不具备议价的能力。招股书中也提及:“倘我们的产品价格大幅上涨,我们可能会失去我们的竞争优势,这反过来可能会导致销售及客户的损失。”

一旦竞争失利,扩张的产能可能就会变成过剩的库存。

目前行业仍有增长空间的市场,是在高端车型方面。据沙利文数据显示,在2017-2021年期间,高端车的销量增速最快,年复合增长率达到22.5%,并预计2022-2026年期间,我国高端车辆的增长率将达到32.5%,是中低端车辆增长率的5-6倍。

艾瑞咨询消费者研究报告显示,近年来,用户对“智能化”的关注度也在明显上升,智能化成了继电池续航、动力性能后的又一大重要购车考虑因素。在2022年,消费者购车时对智能化功能的需求已达到49.4%,而这一数据在上一年仅为21%。

在智能化产品的布局上。新兴品牌九号、小牛等是高价车主主要的选择之一,其表现在智能化水平高、档次高、创新等方面,更能满足当前用户“个性化”购车需求等。

此外,传统品牌也在加快对智能化的布局。雅迪、爱玛也正通过孵化子品牌、新产品线等方式发力高端市场,在研发方面,雅迪、爱玛等品牌也在不断加强投入,财报数据显示,2022年上半年,爱玛的研发费用为2.13亿元,雅迪的则高达5.05亿元。

而这却是绿源电动车缺失,也没有做好准备的。

如果困于中低端市场,又无力打进高端市场,要怎么办?这是上市之前,绿源要回答的问题。