随着我国政府引导基金步入规范发展阶段,存量优化与精耕细作成为主题。2022年我国政府引导基金“量”与“质”兼顾,设立步伐放缓。根据清科创业(01945.HK)旗下清科研究中心统计,截至2022年我国累计设立2,107支政府引导基金,目标规模约12.84万亿元人民币,已认缴规模约6.51万亿元人民币。其中,2022年新设立的政府引导基金共120支,同比下降7.0%;目标规模约4,052.24亿元人民币,同比下降51.3%;已认缴规模约2,812.38亿元人民币,同比下降34.7%。

注:本次报告对政府引导基金历史数据进行了调整。

运营管理

整合优化渐成常态

各地积极寻求约束与激励平衡

处在政府引导基金高质量发展新阶段,各级政府积极开展存量基金整合优化,审慎规划新设基金。根据公开信息和清科研究中心调研数据统计,自2018年起,全国已有超20个区域陆续进行政府引导基金整合的尝试与探索,近四成发生在2022年,存量基金整合提速,如重庆地区整合设立重庆市产业投资基金,采用*存续形式运作。同时,2022年部分地区还通过引导基金管理平台整合、管理机构联动、跨区域层级合作、打造基金矩阵等方式实现基金统筹管理与协调配合。除此之外,为进一步发挥政府引导基金对区域经济的支持效能,2022年多地围绕基金的出资比例、返投要求、尽职容错与激励机制等展开优化。

出资比例方面,适度提高出资上限以加强对创投类基金和重大项目的支持力度。如西安市创新投资基金对于投资标的为初创期科技型、创新型企业的子基金,出资比例上限由通常的30%提升至40%;成都高新区产业基金对于为引进重大项目或头部机构而设的专项基金,出资比例上限由通常的30%提升至50%。

返投要求方面,放宽子基金返投比例及认定口径,提升引导基金活力与子基金招商引资积极性。如郑州市产业发展基金将子基金返投要求由1.5倍降低到1倍;西安市创新投资基金对子基金的返投规定是投资于西安市辖区内(包括西咸新区)企业的金额原则上不低于引导基金出资额,即返投要求设置为1倍。认定标准方面,多支政府引导基金将认定标准放宽至子基金投资的外地企业在当地新设企业或投资当地已有企业、管理机构在管的其他基金新增投资当地企业、子基金协助被投企业引进后续股权融资、引荐关联方及投资人为当地招商引资等,此外,泉州市产业股权投资基金还鼓励引进高端科研人才项目,并以高额计入子基金返投额度。

尽职容错与激励机制方面,加大让利力度、完善尽职免责和容错纠错机制。一方面,建立或明确让利对象、让利依据及方式等原则,以完成返投、政策目标等为前提,实施分档让渡超额收益、让利退出等。另一方面,深化探索尽职容错机制,如厦门市科技创新创业引导基金直投项目投资损失率以累计投资规模的40%为界,采取不同处理机制;浙江、济南出台相关尽职免责工作指引或实施细则,明确政策界限、适用对象及免责范围、情形和程序等。

投资情况

政府引导母基金投资减缓

直投转型需考量多重因素

2022年,我国已设立的政府引导母基金投资子基金节奏降低,较为活跃的基金多分布在东部沿海地区,安徽、湖北、四川等地基金推动中西部地区活跃度有所提升。其中,中金启元国家新兴产业创业投资引导基金、苏州天使母基金、山东省新旧动能转换引导基金等投资子基金数量均超20支,深圳市天使投资引导基金、上海市天使投资引导基金、苏州市创新产业发展引导基金和南京市产业发展基金等投资子基金数量也在10支以上。

投资放缓的背后,一方面是快速发展期扎堆设立的部分政府引导基金规模虚高、实缴不到位,影响了投资工作的开展;同时,一部分基金已完成投资并陆续步入退出期,正处于新老政府引导基金交替的调整期。对此,各地可以结合现有基金布局与产业基础,进行充分的调研及复盘后,从监管层面进行统筹协调,及时推进优化整合和统筹管理,并在此基础上,促进政府引导基金优秀经验的流动与落地,实现协同发展。

另一方面是随着近年来各地财政承压,政府引导基金对于招商引资、推进产业项目落地的诉求和层次日渐提升,为直接推动产业落地或实现更高经济效益,部分政府引导基金投资方式由母基金为主转为直投为主,或在母基金中增加直投比例,进而影响了政府引导基金投资子基金的意愿。值得注意的是,与直接投资相比,政府引导基金母基金投资模式更为安全,且实现了从母基金到子基金层面的初次杠杆放大,更有利于提升财政资金的辐射范围;同时,大多数政府引导基金管理人直接投资经验和人才相对欠缺,参与直接投资可能面临较高的项目风险。因此,建议政府引导基金直投化转型前,应综合考量其资金定位及现有资源禀赋后审慎进行决策。此外,在投资子基金或直投项目的选择上,还可以根据引导基金的设立初衷区分政策类和效益类或市场类子基金(项目)、定向和非定向子基金(项目),避免因“既要、又要、还要”的多重诉求导致吸引力减弱,甚至产生对优质GP的挤出效应。

级别分布

基金设立持续下沉区县

以直投模式推进招商引资

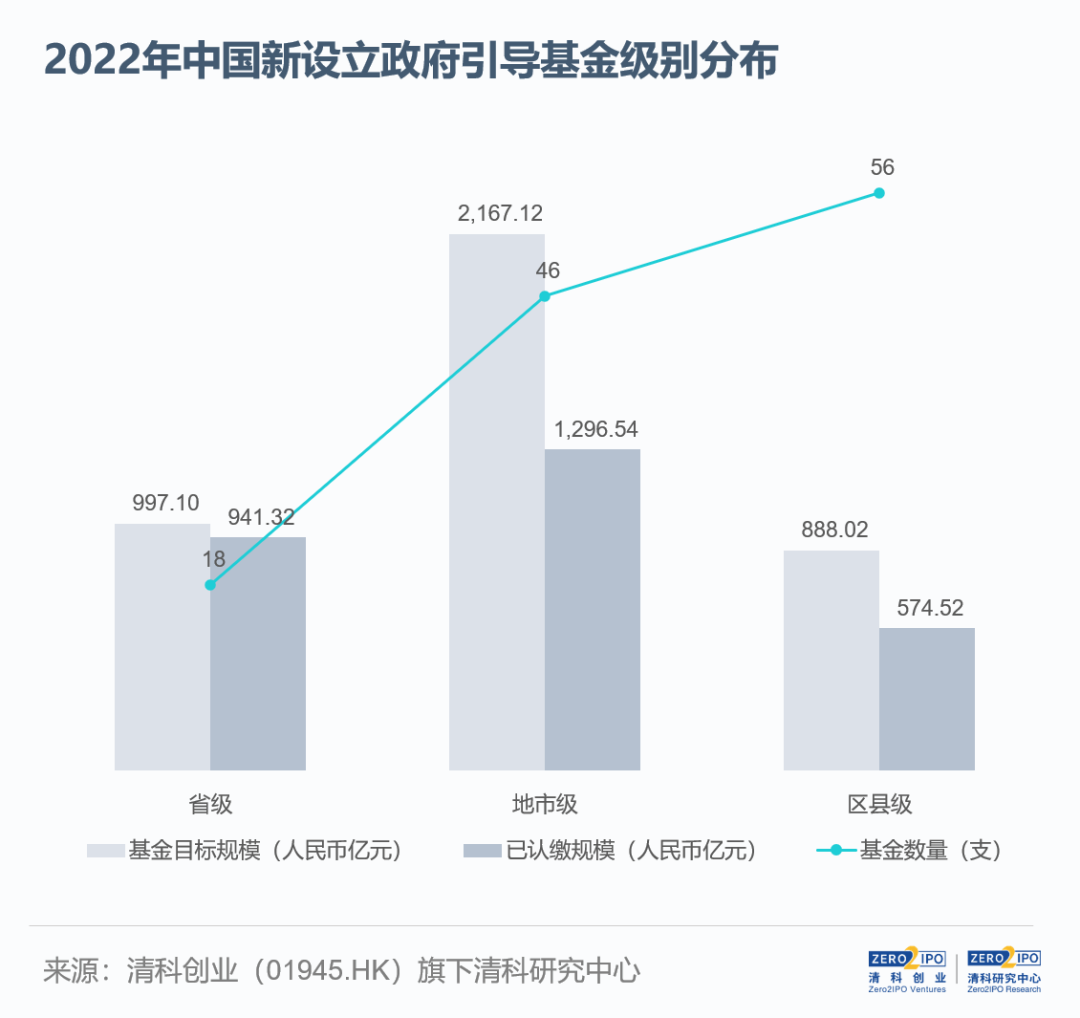

2022年我国未设立新的国家级政府引导基金,省级、地市级和区县级政府引导基金数量占比分别为15.0%(同比-5.9pct)、38.3%(-0.4pct)和46.7%(+7.1pct),已认缴规模占比分别为33.5%(-3.8pct)、46.1%(+18.0pct)和20.4%(+2.9pct)。具体来看,省级政府引导基金聚焦全省重点产业培育与经济可持续发展,主要特征一是统筹管理存量基金,优化提升投资效能;二是围绕乡村振兴战略,推进“以投代补”;三是集聚资源及实操经验,设立接续基金或跨区域合作基金。地市级政府引导基金单支规模扩张,2022年新设立的46支基金平均已认缴规模达28.19亿元人民币,同比增加16.5%,募集及对外投资积极寻求上级引导基金配套出资。区县级政府引导基金延续受到各地政府关注,2022年新设立56支,同比增加9.8%;已认缴规模574.52亿元人民币,同比下降23.9%,新设立的区县级政府引导基金“小而专”,多以直接投资模式瞄准区域优势产业开展招商引资;另外,2022年约51.8%的区县级政府引导基金由中西部地区新增设立,较2021年增加14.5个百分点。

类型分布

产业类基金占优

“早、小、科技”推升创投类基金

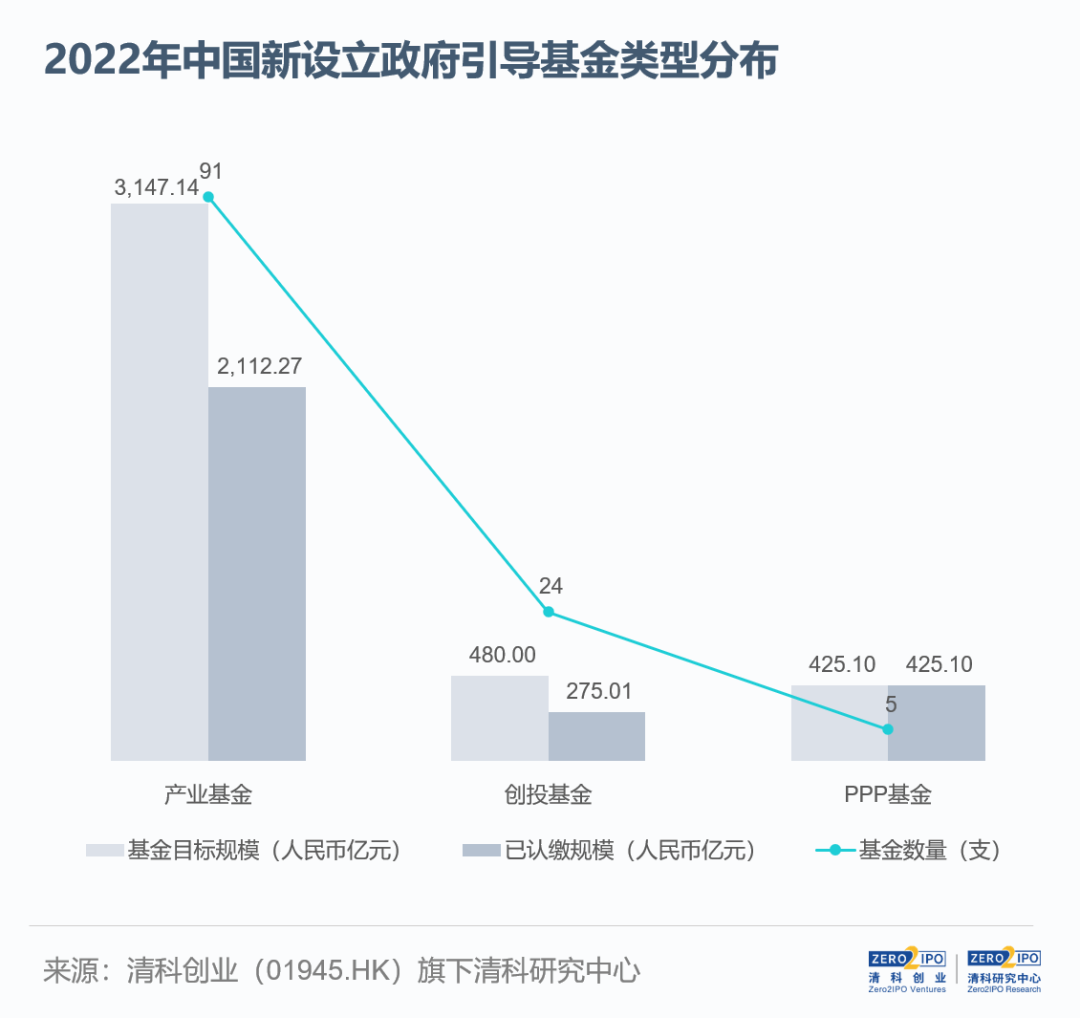

2022年我国新设立的政府引导基金以产业类引导基金居多,共设立91支,占比75.8%,已认缴规模2,112.27亿元人民币,占比75.1%,主要聚焦于高端制造、新材料、信息技术、生物医药等战略新兴领域,推进地方产业升级。此外,2022年新设立的创投类政府引导基金数量达24支,同比上升84.6%,已认缴规模275.01亿元人民币,同比上升6.2%,主要原因是在“投早、投小、投科技”的战略驱动下,2022年成都、青岛、天津等地均设立了天使引导基金,西安、厦门、日照等地也设立了创业投资引导基金,共同助力种子期、初创期企业成长壮大,并大力支持创新型、高成长性科技企业与科技成果转化。

区域分布

江苏仍居全国首位

中西部地区引导基金加速设立

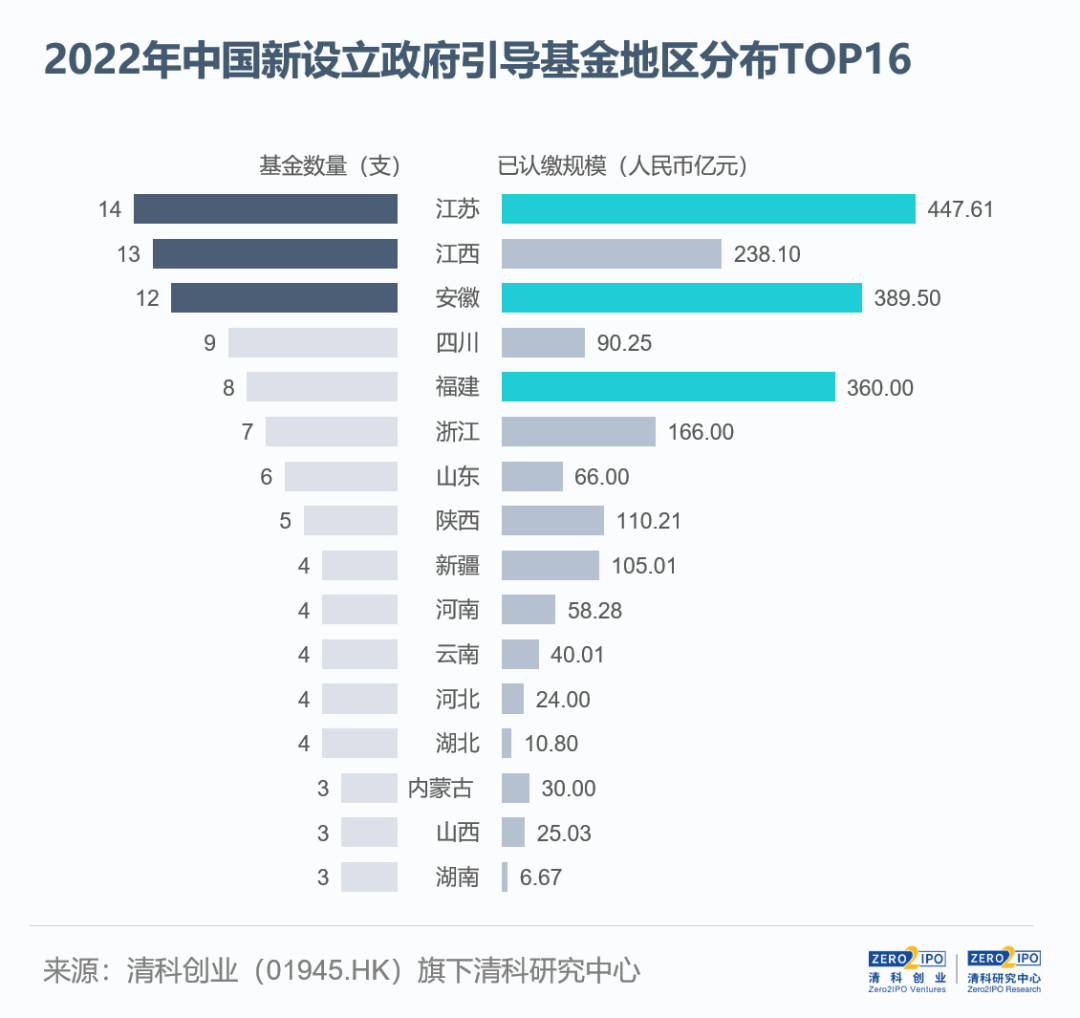

2022年江苏、江西、安徽三地新设立政府引导基金数量最多,分别为14支、13支和12支;江苏、安徽、福建三地新设立政府引导基金已认缴规模最高,分别为447.61亿元、389.50亿元、360.00亿元人民币。其中,江西全力构建万亿元级产业投资大平台,2022年新设立基金数量同比上升85.7%,包括九江市、吉安市及其下辖遂川县、永丰县等地市级和区县级政府引导基金,且多以“工业产业”、“产业发展”为主题,采用“1+N”母子基金相结合的运作方式。安徽全方位打造基金体系,深化“双招双引”,2022年新设立基金数量平稳,已认缴规模同比上升231.1%,大规模基金如已认缴规模200亿元的合肥市高质量发展引导基金和150亿元的安徽省“三重一创”产业发展二期基金。在此情况下,以江西、安徽为代表,2022年中西部地区新设立的政府引导基金数量同比增加4.5%,占比由2021年的51.9%提升至58.3%。

2022年代表性新设立政府引导基金集锦

结语

整体来看,2022年我国政府引导基金设立呈矩阵化、集群化,整体分布持续延伸中西部、下沉区县;诉求呈多元化,由最初的支持创新创业拓展至引导社会资本扶持产业,并逐步演变为侧重招商引资;管理呈规范化、市场化并举,除了统筹管理基金、优化相关机制以外,苏州天使母基金陆续进行失效子基金终止合作工作,河南、海南和浙江临海等地引入专业母基金管理平台、券商平台作为政府引导基金管理人;此外,苏州、南京等地设立二手份额交易基金,探索政府引导基金退出路径。未来,随着我国政府引导基金规范发展,监管重点移向基金绩效管理,各地将进一步加强基金统筹管理与优化,并提高对于完善基金尽职免责和容错纠错机制、绩效考核评价体系的重视度。

完整报告:《清科2022年度盘点:新设立政府引导基金120支,整合优化成常态》

参见:https://free.pedata.cn/1440998437411184.html