目前Netflix、迪士尼们在走的路,几乎都是优爱腾们提前一两年就开始尝试了的,优爱腾们更早地进行了“走量型”的剧烈竞争,也更早地进入“降本增效”追逐效率和盈利的阶段。所以过去两年的国内长视频行业情况,基本上就是2023年国际流媒体市场的发展预告。

去年11月重新找回“老掌门”罗伯特·艾格担任CEO时,迪士尼正面临着艰难时刻。艾格在退休时亲自选了继任人鲍勃·查佩克,后者自2020年起担任迪士尼CEO。但在两年多的任期内,查佩克面临着疫情对乐园、影视等业务的巨大影响,他不惜巨额亏损扶持的Disney+也在流媒体市场的竞争泥沼中逐渐进退两难。

近日,迪士尼公布了新一财季的业绩报告,本季迪士尼营收达235.1亿美元,同比增长8%,归属于母公司的净利润12.8亿美元,同比增长16%。其中,媒体与娱乐部门收入147.76亿美元,同比增长1%,经营亏损为1000万美元;乐园、体验和产品业务营收为87.36亿美元,同比增长21%,经营利润同比增长25%至30.53亿美元。

众所瞩目的流媒体业务亏损10.5亿美元,环比上季度大幅缩小,这要好于此前的管理层预测。同时,艾格也宣布了大规模的公司重组计划,同时裁员7000人来大幅削减成本。现在来看,艾格的确旗帜鲜明地往“盈利”的目标在走,方向和初步成效已经显现。

01 老掌门要做两件事:回归内容,停止烧钱

在“迪士尼为什么要找回老掌门?”一文中,读娱君解读了迪士尼在去年换帅时面临的内忧外患。近两年迪士尼的内容产出陷入低谷,第四阶段漫威电影的口碑和热度大不如前,皮克斯动画也多是反响平庸;而与Netflix等展开正面竞争后,迪士尼为Disney+打造了大量*内容,使得Disney+在2022年10月总用户规模达 1.64 亿,而代价则是流媒体业务当季14.74亿美元的巨额亏损。

新作品没能持续赢得受众喜爱,意味着漫威等旗下IP基本吃了两年“老本”,而流媒体导致的巨额亏损已经让迪士尼投资人颇为不满。2023年初,激进投资者尼尔森·佩尔茨寻求在4月3日的年度股东大会上获得一个董事会席位,他认为迪士尼需要更好的成本控制。

所以在艾格重新掌舵时要做两桩大事:重新找回迪士尼影视和动画的内容统治力,同时更快速地把Disney+从“野蛮投入”调成“收支平衡”模式。

而在最近的财报和重组计划发布后,尼尔森·佩尔茨已经宣布不再试图争夺迪士尼的代理权。“现在迪士尼计划做我们想让他们做的一切。我们向鲍勃(艾格)、管理团队和董事会致以最美好的祝愿。我们将密切关注,我们会支持你们的。代理权之争已经结束。”迪士尼重组后为三个部门:电视和电影业务的娱乐部门、ESPN体育网络部门、主题公园部门。迪士尼将裁员7000人,并通过重组计划节省55亿美元的成本。

投资者立场的强烈变化,显然来自于艾格回归后对迪士尼发展策略的调整和明确。艾格的策略可以分为两点:

其一,重新把话语权交给创作者,以图激励迪士尼内容的创造力。

艾格认为,公司以讲故事为基础,赋予讲故事的创意人员权力,让他们决定如何设计和营销电影,把营销、发行权交还给创意部门,这一点至关重要。 “我们的新结构旨在将更大的权力交还给创意*,并让他们对其内容的财务表现负责。以前的结构切断了这种联系,必须恢复它。”

迪士尼过往的成功被解读为大IP产业化的规模优势,但其立身之本显然在于能够真正赢得观众喜爱的动画和电影内容。内容不够好,角色和IP就无法给观众留下足够深刻的印象,进而影响所有迪士尼引以为傲的业务,因为好的内容才是迪士尼乐园、周边、游戏等“印钞机”业务的动力源。对拥有深厚IP底蕴的迪士尼而言,内容水准下降的负面影响不会立刻生效,但足以令艾格这样的人物提早警醒和反应了。

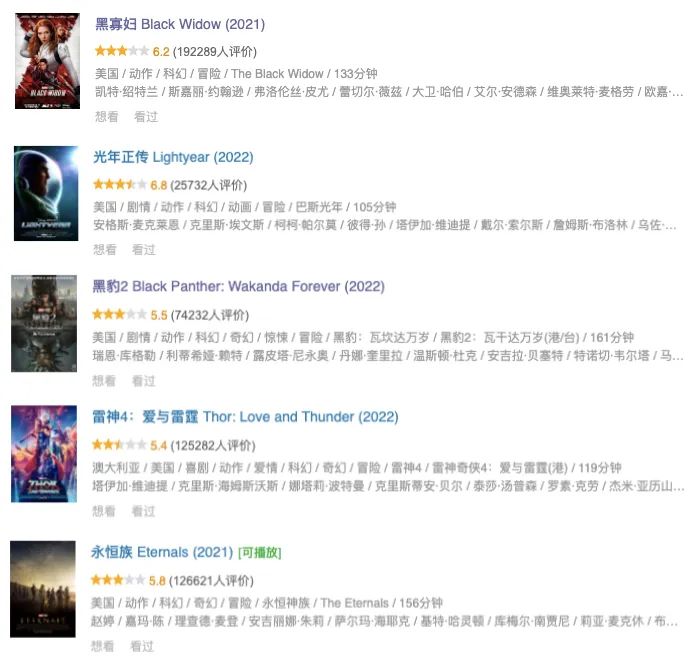

过去两年里迪士尼花费了巨额预算,电视剧和电影项目繁多,但质量却远不如前。《黑寡妇》《光年正传》《黑豹2》《雷神4:爱与雷霆》《永恒族》等项目成绩均告惨淡,在电影市场中的影响力远逊于复联时期,艾格显然认为查佩克将预算权力从一线创意部门中抽出的行为是罪魁祸首,导致耗费成本甚巨却没能转换为优质内容。

财报电话会议上,艾格宣布《疯狂动物城》《冰雪奇缘》《玩具总动员》三个动画IP将推出续集电影。《光年正传》在此前遭遇口碑票房失利,而《疯狂动物城》在此前只有衍生剧,这将是这个IP*部续集电影,《冰雪奇缘》前两部均取得了巨大的市场成功,新作号召力非常大。过去几年里,迪士尼在动画领域做了不少原创故事尝试,但并未形成足够影响力的新IP,艾格的策略似乎是希望通过成熟IP来找回行业聚光灯。

其二,以盈利为主要目标,寻求良性市场关系,并放弃流媒体不计成本的投入和竞争。

相比鲍勃·查佩克那句“即便没有中国市场,也不妨碍迪士尼获得成功”的招黑发言,艾格显然是更谨慎和务实的那个。虽然不一定有实际关联,但在艾格重新上位以后,迪士尼电影确实更顺畅地进入了中国内地市场:《阿凡达2》成功在内地市场与北美同步上映,已经阔别中国内地多年的漫威电影再次定档,《黑豹2》已于2月7日上映,漫威第五阶段的揭幕作《蚁人:量子狂潮》也已定档2月17日与北美同步上映。

而对于Disney+这个“吞金兽”业务,艾格明显希望更快地将其调整为Netflix那样更盈亏平衡的模式。据彭博社报道,迪士尼正在探索将更多电影和电视节目出售给竞争对手,以发挥自身内容库的更多商业价值。而在过去几年里,迪士尼的漫威、星战、迪士尼动画等优势内容几乎都被放在了Disney+上*播出,这是这一流媒体平台用户指数级增长的基础。

艾格也表示,迪士尼将不再对外公布Disney+注册人数的指引数据,同时对Disney+会员业务有涨价计划。

02 国际流媒体市场也步入了“降本增效”期

国际流媒体的发展历程基本可以归纳为:

1,早期Netflix从DVD租赁转移到流媒体,填补线上市场空白;

2,Prime Video、hulu等流媒体群雄四起,2013年左右起,Netflix开始大量自制内容并打造出多个IP,一家独大成为流媒体行业领军者;

3,2017年左右起迪士尼等影视巨头停止分销影视版权给Netflix,并开始自建流媒体平台;

4,2019年至2022年,开启国际流媒体“军备竞赛”时代。Disney+以低价、大量迪士尼*内容崛起,华纳将2020年旗下所有电影在HBOMAX首发,以大量亏损换得会员规模大增。如今迪士尼似乎要放弃*内容而放开版权分销,基本也意味着“军备竞赛”时代的终结。

2022年,在面临Disney+、HBOMAX等新兴流媒体竞争导致用户规模倒退时,Netflix联席CEO萨拉多斯在2022年这样表示:“要打造一个大规模且盈利的流媒体业务很难,我们预计所有其他竞争对手都会在流媒体业务上亏损。今年整个流媒体行业的营运亏损将超过100亿美元,而Netflix却能够实现50亿-60亿美元的运营利润。”

2022年可以说是国际流媒体市场竞争的转折点。这是迪士尼、华纳等影业巨头用巨额亏损换取高速增长时代的尾声,想短时间耗死竞争对手的方式已经难以为继,所有流媒体平台几乎都在这一年将重心从“用户规模增长”调整到了“盈利”上面:提价、加入广告套餐、打击账号共享等策略屡见报端。

迪士尼们开始节约成本提升会员价格,Netflix的商业化节奏也在竞争对手的影响下大大加快了。过去执着于纯粹会员订阅制的Netflix在2022年加入了有广告的会员低价套餐,宣布在更多国家和地区开展打击账号共享活动等。

读娱君之前就提到,国际流媒体市场的发展路径,其实像极了国内长视频行业,起点不一样,但结果是相似的。

起点的差别在于,以Netflix为代表的国际流媒体的生长环境不一样,Netflix们是从欧美DVD租赁、付费电视台时代的土壤上成长起来的,从一开始用户对于付费订阅的消费方式接受得非常顺理成章;而国内的优爱腾是从PC互联网时代的土壤上成长起来的,在早期几乎没有形成正常的版权内容环境,市场也基本没有付费订阅基础,而是以广告点击模式为代表的典型PC互联网商业模式。

而结果的相似,读娱君认为关键在于流媒体行业的“角色转变”。随着网络渠道在整个影视媒体行业中的权重提升,线上媒体市场蛋糕变大,而内容始终是这一行业中一切的基石,这导致上游内容商会大幅提升版权分销价格,助推流媒体平台不再能维持单纯的“播出渠道”身份而选择大举投入自制内容,从此进入一个“加大内容投入——扩大用户规模——继续加大内容投入”的模式之中。

在这一模式中,用户对平台本身的忠诚度会越来越淡化,因为随着竞争对手的数量和投入增加,优质内容往往都来源于不同的平台,用户会根据热播节目影视剧的情况选择性订阅,或者同时订阅多个平台。

因此竞争白热化后资本市场进入冷静期是必然的,流媒体逐渐发现自己的竞争对手其实是YouTube和短视频,流媒体平台头部玩家们都已经不可能彻底击败对手,独大已不可能。Netflix仍然坚挺,Disney+们各有优势,继续烧钱没有意义,大家只能接受现有的市场格局去追求实质盈利。

目前Netflix、迪士尼们在走的路,几乎都是优爱腾们提前一两年就开始尝试了的,优爱腾们更早地进行了“走量型”的剧烈竞争,也更早地进入“降本增效”追逐效率和盈利的阶段。所以过去两年的国内长视频行业情况,基本上就是2023年国际流媒体市场的发展预告:

一方面,将绝大多数资源集中于打造出足够优质、足够多的精品内容上,站稳立身之本;另一方面,用低价竞争和亏损堆出来的规模数字没有长期意义,平台需要从广告、会员等业务端以及IP开发等市场端都尽量开源节流,以务实赚钱为目标。

2023年,流媒体早已经不算是新兴事物。找到自己的不可替代性、细水长流或许才是今后的行业主旋律吧。