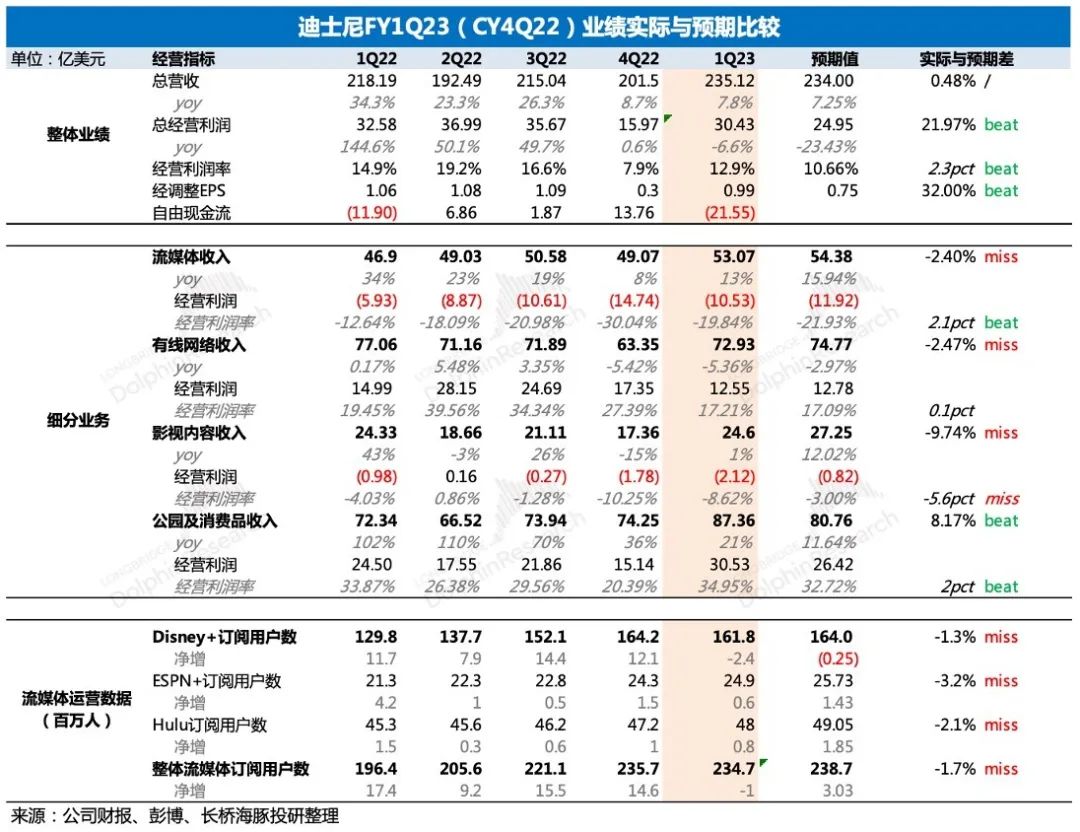

华特迪士尼美东时间2月8日美股盘后发布了2023财年*季度(CY22Q4)业绩,高基数下收入端有压力基本在预期之内,不过迪士尼股东最关心的EPS,在这个季度有了明显的修复并且显著超出市场预期。

不过实际上一季度业绩只要没有显示出特别大的经营问题,当季的业绩并不是市场关注点。由于管理层动荡还不足3个月且上任后还未有公开讲话,公司对未来的经营指引才是当下市场最关注也对股价影响更大的焦点。尤其是,传奇CEO Iger是否会带来超预期的增长战略动作?

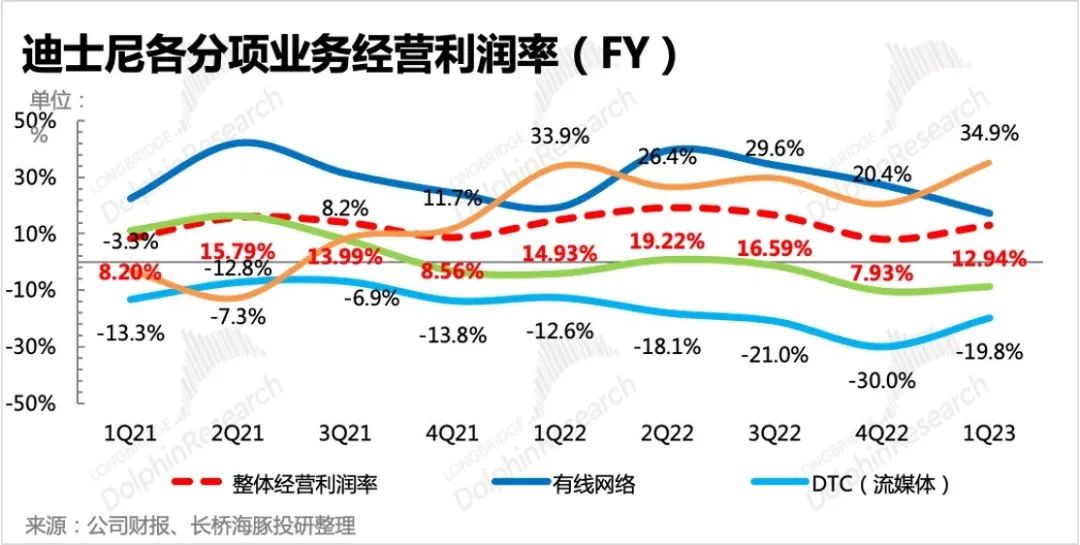

1、利润有修复且显著超预期:上季度最被市场诟病的盈利情况,在一季度有了很大改善,经营利润率环比提升了5pct。“流媒体减亏+主题公园盈利新高”是主要拉动盈利状况好转的动力源。海豚君预计,继续提升利润仍然会是今年迪士尼的经营重点目标。

2、Disney+更加追求增长的“质量”:一季度流媒体用户环比流失100万订阅用户,显著弱于一致预期,但与部分核心投行的预期差不多。其中Disney+流失情况最惨,主要源于迪士尼没有继续拿下印度IPL2023-2027年的五年独播版权。除此之外,就是北美地区的增长明显走弱,也基本与第三方app活跃数据的趋势相一致。

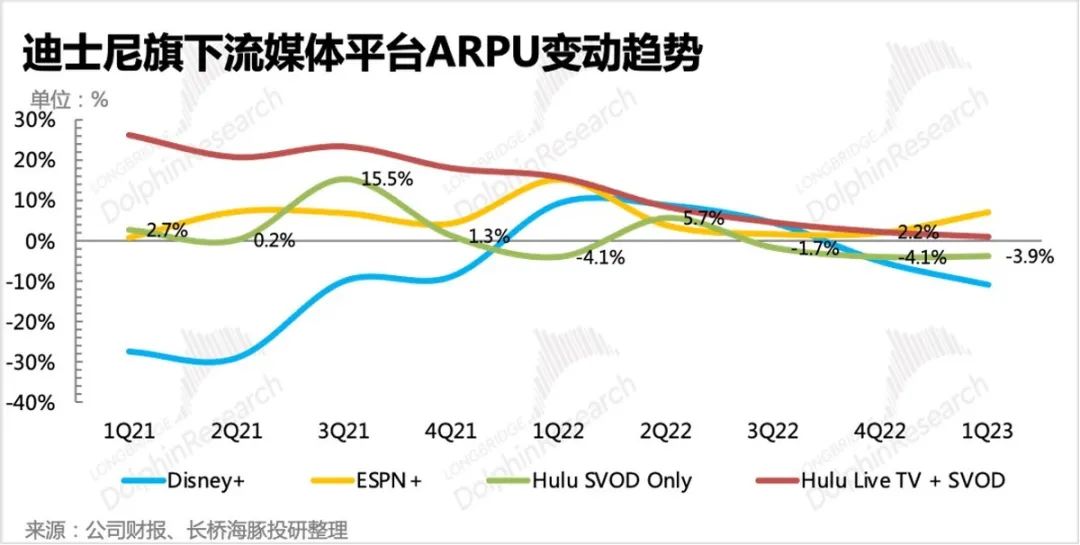

但在ARPU上,ESPN、Hulu环比走高都与涨价相关。Disney+虽然12月也进行了涨价,但对当季的影响不大,再加上低价广告服务的推出,ARPU环比略有下降。

一季度流媒体用户增长不佳,尤其是Disney+,无疑中给原先制定的目标(2024年达到2.15-2.35亿用户)带来很大的压力(2年不到的时间需要净增加5000-7000万用户)。

但海豚君认为,这样的趋势可能还会持续,即新管理层可能会优先于“盈利”目标而后于“用户扩张”,这种经营策略的调整下,相比去年,今年的迪士尼可能会拿出更多的内容用于对外授权获取收入,消化高昂的制作成本,而不是为了获得更多的用户付费而藏在Disney+*。

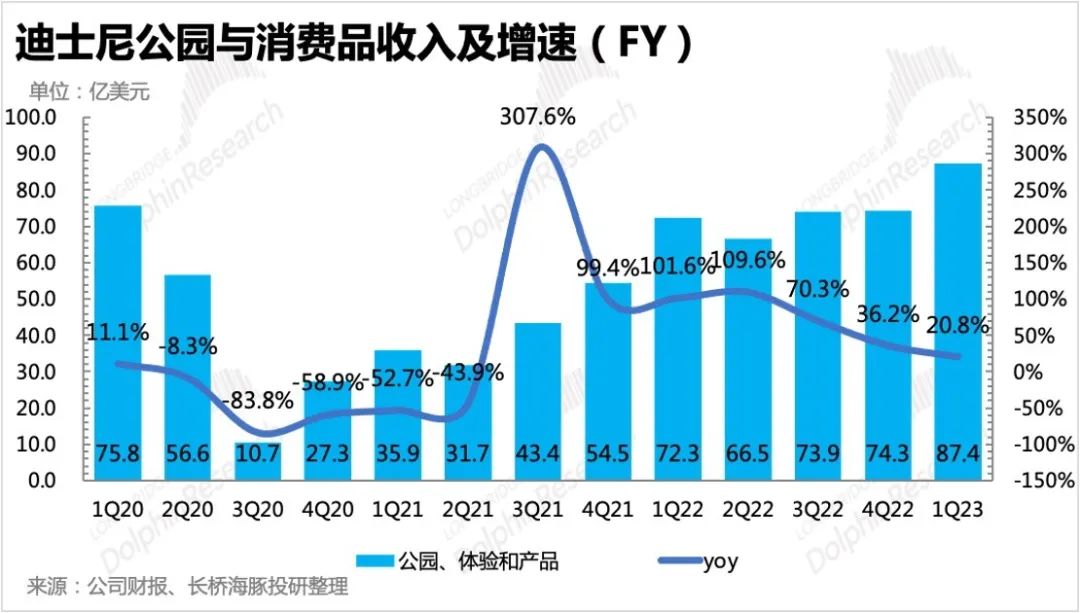

3、主题公园仍然是利润贡献的“扛把子”:一季度主题公园的盈利能力在旺季效应下再次提升,经营利润率甚至达到了历史新高的水平,也是这个季度为集团盈利贡献*的业务。

不过海豚君认为,短期盈利逐季提升的趋势不一定可持续,Iger回归时也特别提及要对主题公园进行调整。否则当前过高的消费负担,会在出游热度消退后压制长期需求。

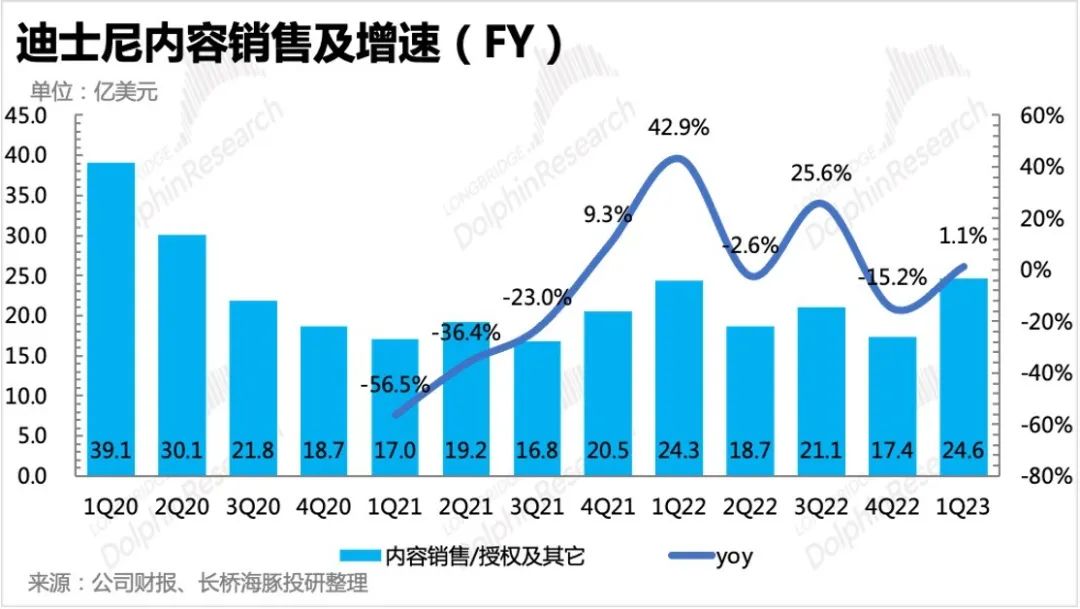

4、《阿凡达2》票房高但不及预期,高成本拖累影视业务盈利:一季度有多部大片,票房高但利润薄。万众期待的《阿凡达2》,虽然票房冲到了全球榜一,但*值低于预期,在高昂的制作成本和渠道分成下,最终真实利润并不理想。

其次,内容对外授权的收入也受到独供Disney+的影响。不过,海豚君认为,在全集团追求利润增长的*目标下,这个策略可能后续会有较大的调整。比如《阿凡达2》下映后,或许会选择授权给多方平台,来获得更多的授权收入。

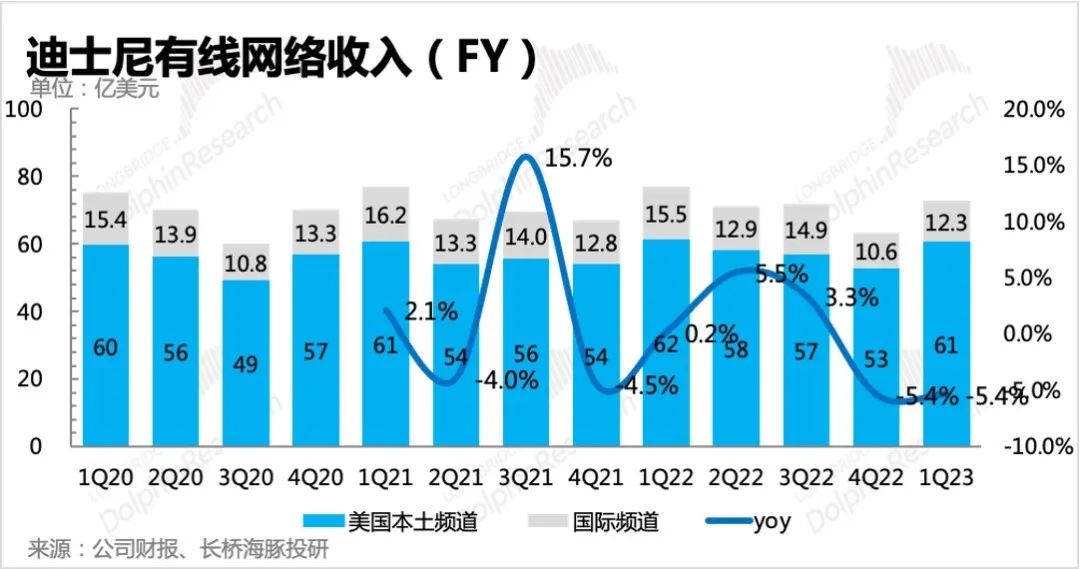

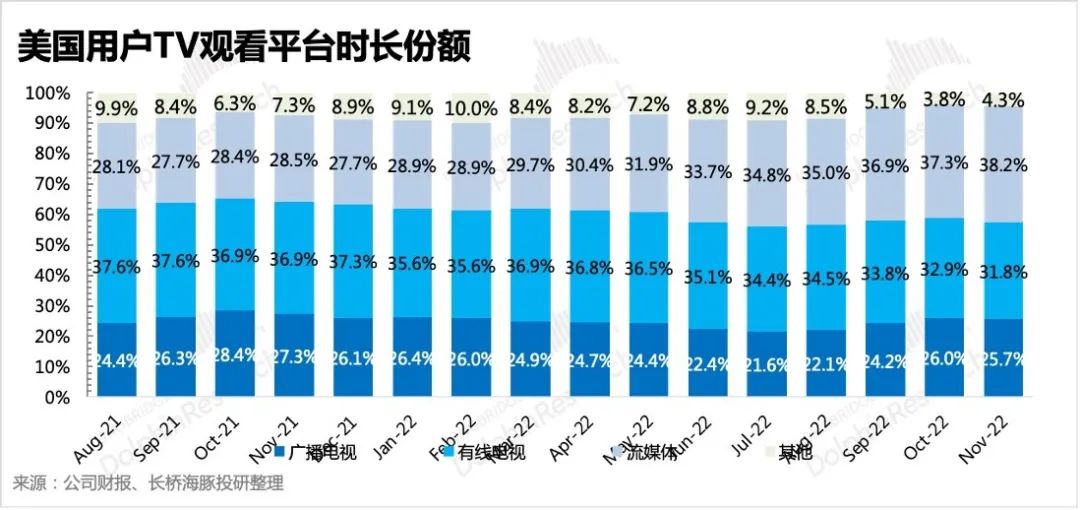

4、有线电视更多的“麻烦”还在后面:一季度有线电视收入同比下滑5.4%,虽然业绩简报中未披露明细,但海豚君预计主要下降的地方在广告收入上,这与用户观看时长相关性更大。订阅费和版权费因为有付费惯性,流媒体对其的影响还存在滞后。

尼尔森数据显示,去年TV用户花在有线电视频道上的时长份额继续趋势性下滑。中长期来看,有线电视的广告收入将继续承压,未来利润率也会被逐步削弱,再难回到30%以上的水平。

5、自由现金流同比继续恶化,迫切需要盈利改善:本季度自由现金流净流出21.6亿元,冲破近两年新低。其中经营活动现金净流出9.7亿,也是近两年同期最弱的情况。

截至12月末,公司账上现金85亿,环比加速下滑,需要尽快改善经营状况,控制投资预算。

长桥海豚君随后会通过长桥App与海豚的用户群分享电话会纪要,感兴趣的用户欢迎添加微信号“dolphinR123”加入长桥海豚投研群,*时间获取电话会纪要。

长桥海豚观点

在上季度交出疫情以来最差EPS后,市场黑起脸来毫不留情面,迪士尼市值一度濒临2020年疫情*点。在这岌岌可危的时刻,传奇CEO Iger的重新挂帅,可以说是从精神层面上帮迪士尼找回了“信仰价值”。

在Iger的回归信中,特别提及要帮助迪士尼“重回增长”。海豚君认为,这里的“增长”锚定的指标并不是“收入”,而是“利润”。毕竟2022财年全年,尽管传统业务收入新高,但集团的经营利润只有疫情前正常年份的80%,净利润只有40%。

虽然回归信中没有展开讨论具体举措,但我们能够猜到的是,Iger的刀口*个恐怕会对着持续以来一直高亏损的Disney+——比如,减少内容低效投资,放开自制内容对外授权。

此外,传统业务中主题公园的收入利润虽然逐季新高,但实际上没有持续性。不断涨价的门票以及贪婪挖掘的各种“钞能力”工具,已经让不少游客心存不满。随着后疫情时期线下娱乐的“景气度”消散,今年的主题公园客流量势必要受到影响。因此为了保证园区的基本热度,虽然有 100周年的庆典活动,但仍然需要对游客的园区消费进行减负。

单从利润*值恢复的角度,迪士尼还有很大的改善空间,主要缺口在流媒体业务,这也是当下市场交易的核心逻辑。目前EV/EBITDA约为15x,低于疫情前水平但高于开展Disney+之前。公司之前给的指引是2024年Disney+达到单季盈亏平衡,因此市场预期2024财年迪士尼EBITDA能够先回到2018至2019年水平(~180亿+),对应当前股权价值约12x,这基本上就可视作一个去掉“流媒体溢价”之后的安全估值线。

如果这次财报电话会能够释放更多关于Disney+“盈利提前”的超预期信息,那么也会提供迪士尼更多的上涨动力。一般而言,迪士尼管理层在电话会上披露的信息相当丰富,又恰逢管理层动荡后的首次公开亮相,势必会透露更多未来迪士尼发展战略的信息,海豚君尤其建议大家关注稍后的电话会内容。

本季财报详细解读

一、认识迪士尼

作为近百年的娱乐王国,迪士尼的业务架构也经历了多次调整,这里呈现最新的业务架构情况,便于投资者阅读财报前初步了解。

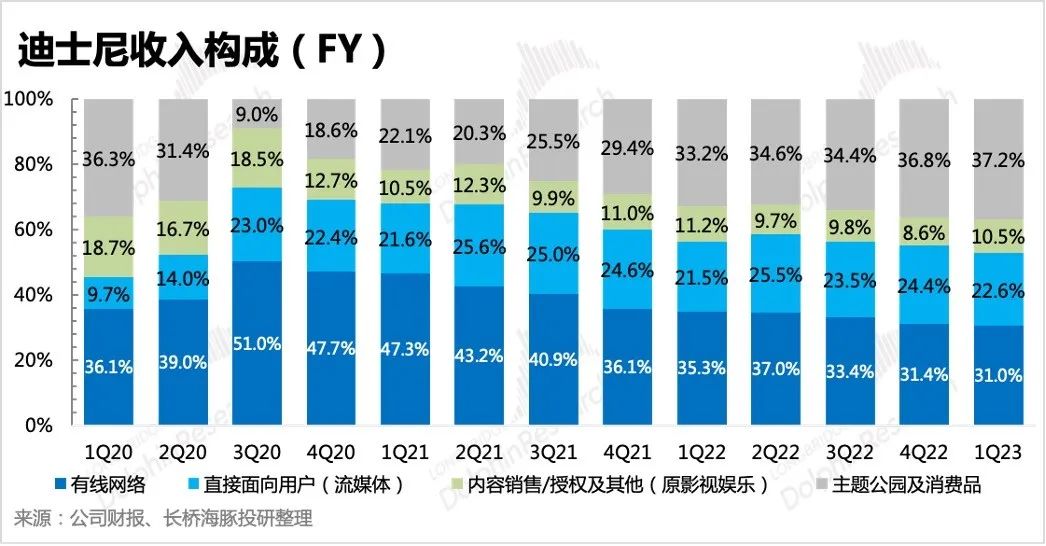

1、迪士尼业务结构主要包含了四块,影视娱乐、有线电视、流媒体、主题公园及商品零售。

2、【主题公园及商品零售】多年发展已经较为成熟,*IP储备加持下,迪士尼主题公园业务龙头地位稳固,更多的受到整体消费的影响。常态下,可以视为一个稳定现金流。

3、【影视娱乐】、【有线电视】、【流媒体】本质上就是在做迪士尼影片的制作发行,因此收入变动主要与迪士尼的电影排片、整体电影市场消费力有关。

来源:迪士尼财报、长桥海豚投研绘制

二、收入:高基数下增长承压

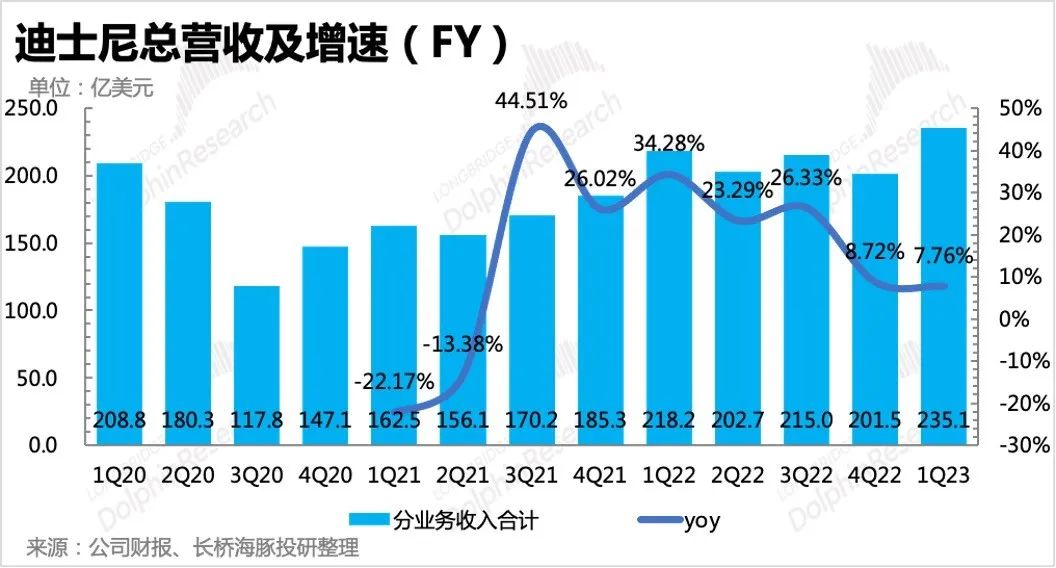

本季度迪士尼实现总营收235亿美元,同比增长7.8%。虽然增速环比来看未有改善,也在个位数水平,但更多的是源于同期高基数压力。

细分业务上:

(1)流媒体在涨价效应下有所转暖;

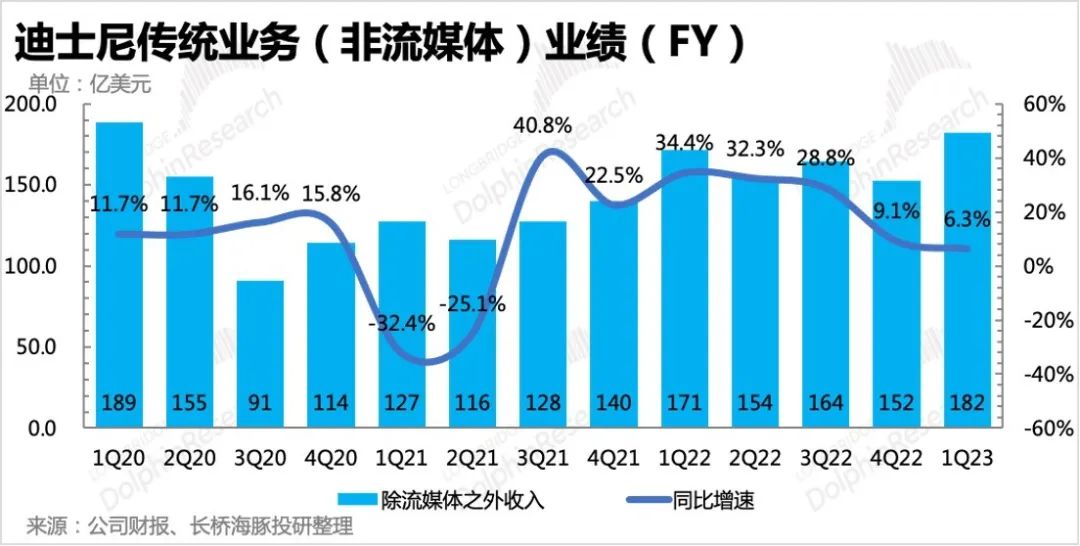

(2)传统业务则在高基数下增速继续放缓

a.主题公园相对稳健;

b.影视内容因为有《黑豹2》、《阿凡达2》等热片票房贡献,环比也有明显提升;

c.但有线电视继续下滑,除了海外频道上因为没了IPL比赛以及汇率波动影响而显著降低外,本地频道也因为当季体育节目较少,造成广告收入下滑。

细分业务详细数据:

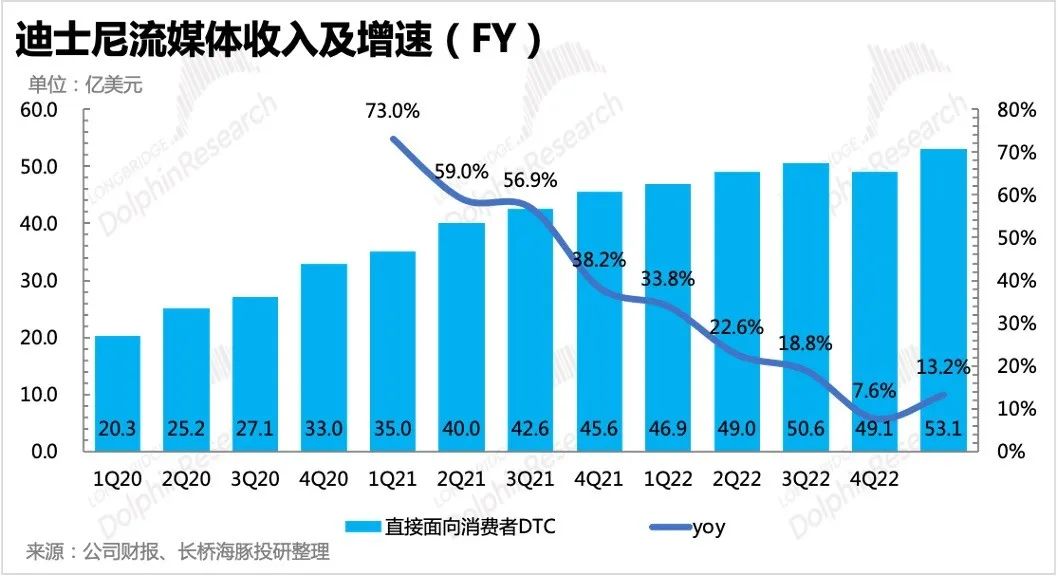

1、流媒体业务(DTC)

虽然对公司当下的收入、利润贡献不高,流媒体业务确实支撑公司成长性的主要逻辑,是市场对迪士尼未来估值上升的主要推动力。

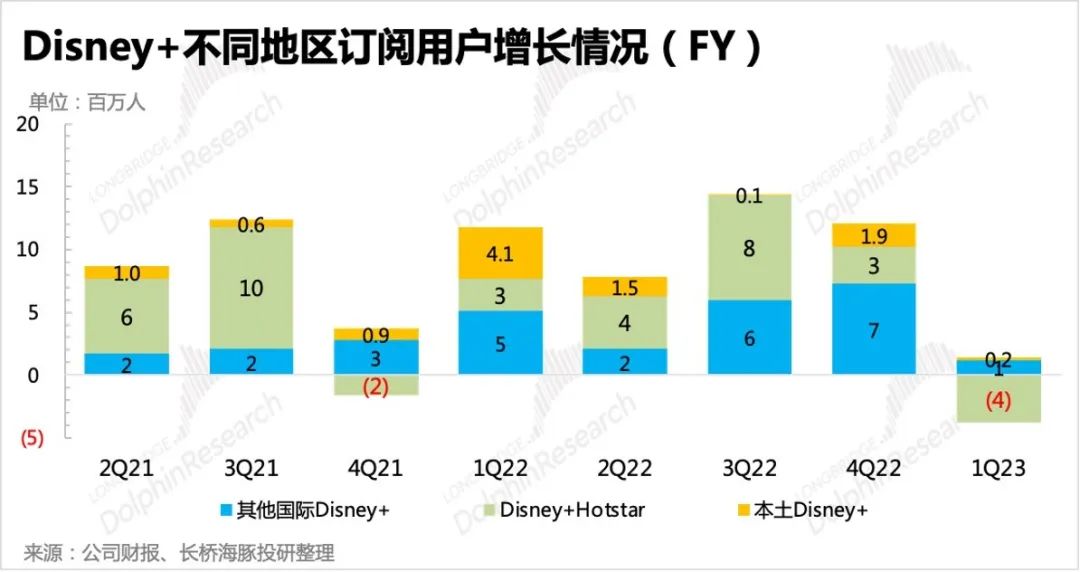

本季度实现收入53亿元,同比增长13%,基本靠ESPN、Hulu涨价带动。核心流媒体平台Disney+用户流失240万,比市场预期要差。其中印度市场Disney+Hotstar因为IPL 2023-2027年版权被Viacom拿下,一个季度丢失了380万名用户。此外,北美本地市场增长表现一般。

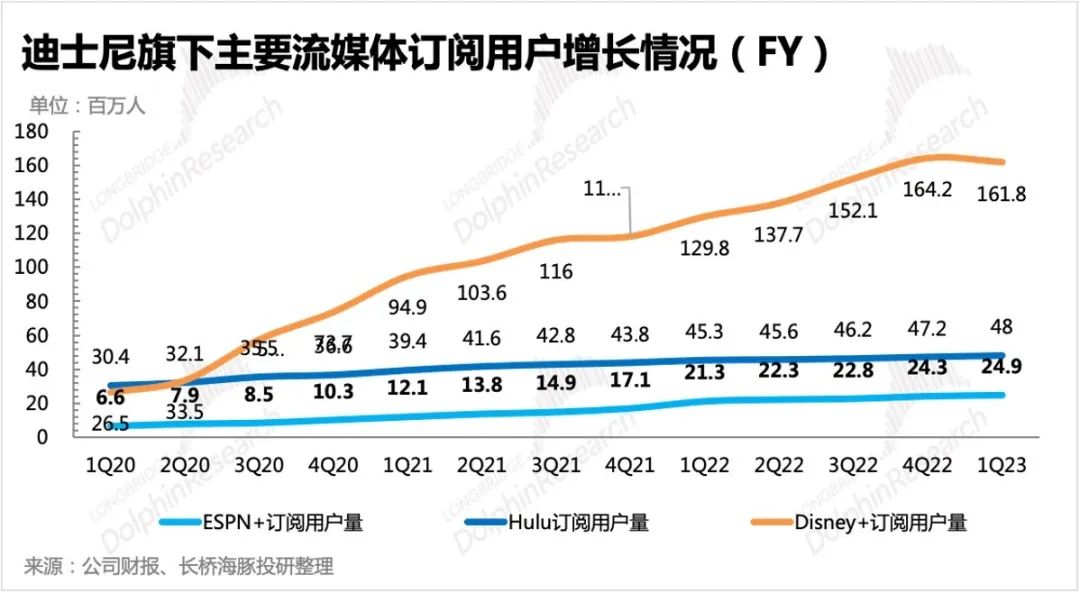

截至12月,Disney+总用户规模回落到1.62亿,全平台用户规模达到2.35亿,距离2024财年目标压力山大。

ESPN+本季度的用户增长开始有显示出涨价的影响,净增用户量弱于以往同期。10月、12月Hulu、Disney+也进行了涨价,涨幅不小。不过目前来看Disney+的涨价效应并不明显,恐怕是当季末才提价的关系。

12月Disney+也推出了广告服务,虽然推出时间尚短但从Netflix的广告情况来看,恐怕短期表现也一般。不过鉴于迪士尼有Hulu广告套餐的运营经验,因此海豚君对广告服务的中长期发展并不悲观。为了更好的整合集团旗下的流媒体平台资源,市场也预期迪士尼会加快从Comcast手中收购剩余的Hulu股权,提供整体的广告和订阅服务。

2、主题公园与消费品

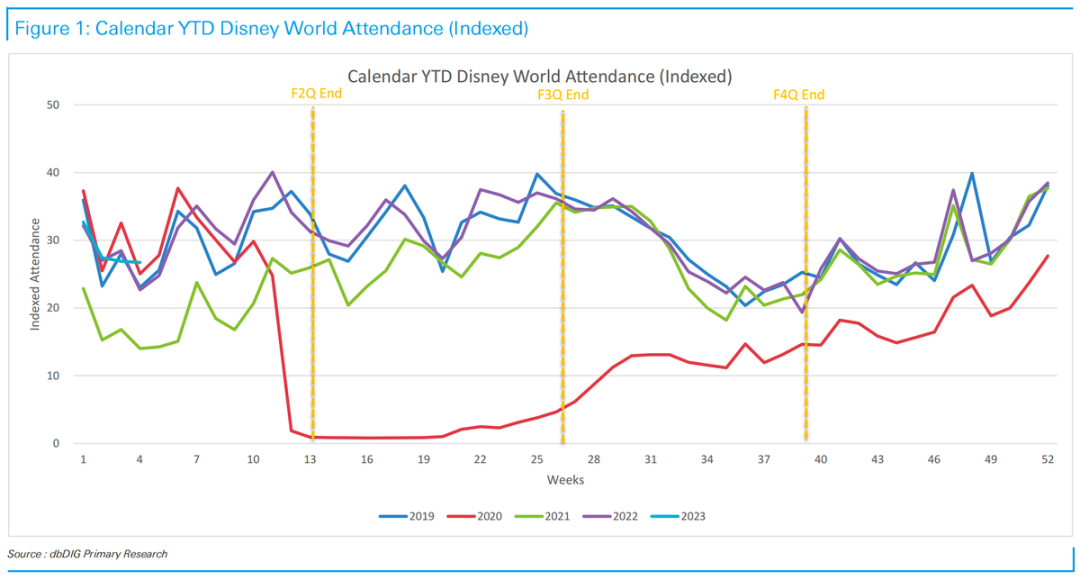

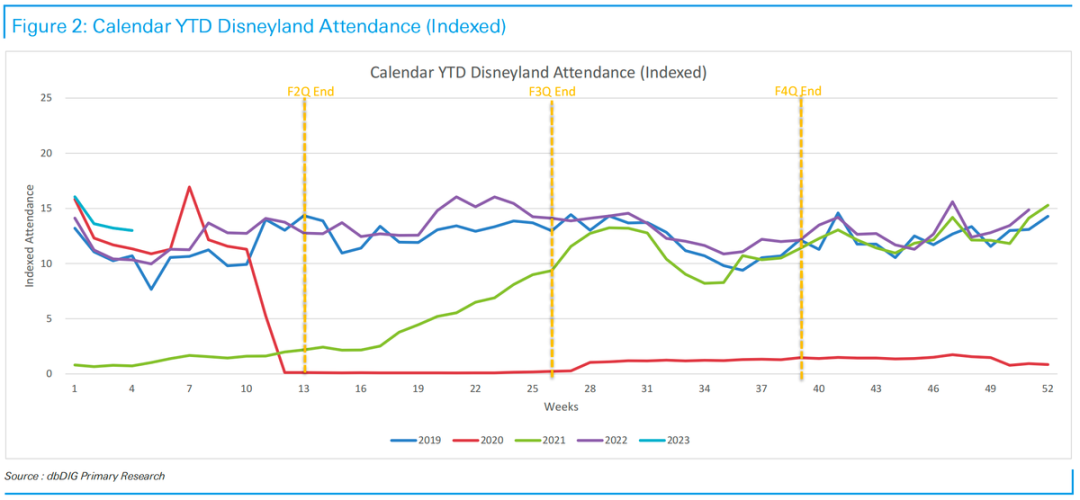

本季度主题公园在旺季效应下再次亮眼,增长稳健且显著优于预期,经营利润率也来到了新高。但海豚君认为,这还是源于过去一年迪士尼在“出游需求暴涨+周年庆典活动不断”下,进行频繁门票涨价、推出园区付费产品的效果,已经有游客对持续走高的消费开始抱怨。因此Iger回归后,预计也会对主题公园业务进行调整,缓解消费者的负面体验。

本季度主题公园与消费品合计收入87.4亿美元,同比增长21%,高技术下增长稳健,背后反映的是持续一年的需求仍然强劲。其中乐园体验收入72亿,同比增速27%,消费品收入同比持平。

细分市场上:

(1)北美市场仍然主要由涨价效应的拉动,入园客流量与2021年变化不大。

(2)国际市场除了汇率原因,还因为去年底上海迪士尼闭园较久,整体收入增速放缓更明显。不过从12月8日起,上海迪士尼已经全面恢复运营,加上春节期间的爆发性需求,预计对迪士尼下季度的公园业绩会有明显的贡献。

从北美的入园客流来看,佛州迪斯尼2023年一季度客流量相对2022年同期已经略有下滑,加州迪士尼则因为对南加州提供特惠门票而需求再次增加。但这背后无法忽视的是后疫情出游红利的正在消退。虽然国际市场与本地市场的出游热存在一个时间差,但由于本地主题公园的收入占比更高,因此对整体集团公园业绩的影响更大。预计Iger对主题公园业务也会有一个调整,通过提供更多的优惠,降低用户的园区消费压力,来达到延续出游需求的效果,就好比这一次加州主题公园的特价门票。

3、影视内容销售

内容销售收入主要与当季迪士尼的电影发行表现,以及其他电视节目内容分发授权、家庭电视点播付费相关。

本季度迪士尼上映了《黑豹2》、《阿凡达2》等多部大片,票房虽然与同行相比表现不错,但因为制作成本较高,因此利润贡献大打折扣。

再加上因为独供Disney+,内容对外授权的收入很可能继续受到负面影响。一季度影视业务收入达到24.6亿,同比增长1%,但仍然经营亏损2.2亿。

不过海豚君认为,在Iger表达对集团盈利提升的迫切需求后,对于自制内容独供Disney+的经营策略可能也会有所调整,这样以来,至少下季度有《阿凡达2》等大片下映后的授权收入,预计影视内容销售利润都会有显著改善。

2023财年,迪士尼旗下影视内容仍然重磅云集,漫威IP、星际IP是主要看点。

4、有线网络

传统广播电视媒体本季度继续同比下滑5%,当季体育内容较少,且用户观影时长仍然保持从有线电视向流媒体迁移的趋势,因此会显著影响有线电视的广告收入。这不仅仅这两季会遇到的问题,而是一个中长期的趋势。

三、利润端:环比修复,对未来市场还有更高的预期

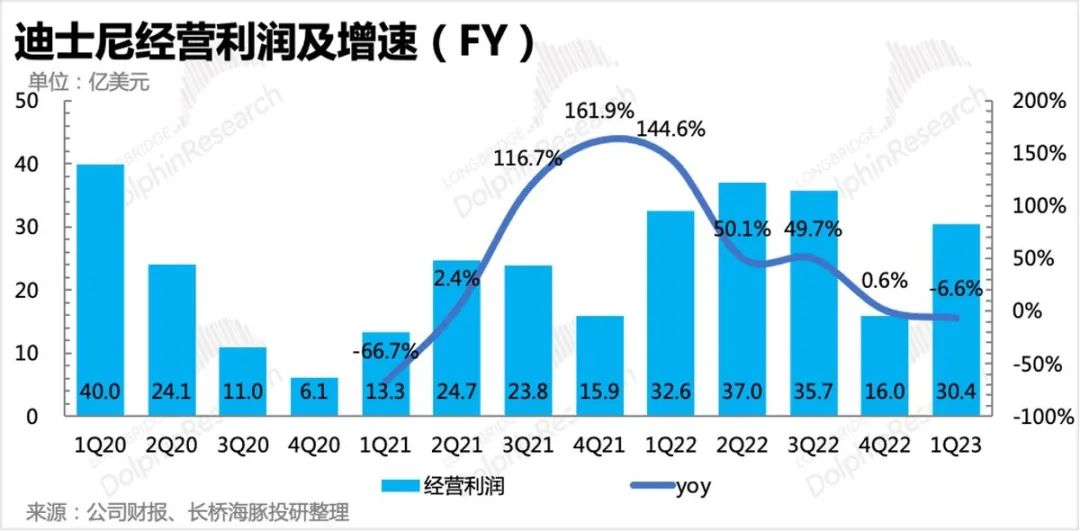

一季度实现经营利润30亿,同比降低6.6%,超市场预期的25亿。

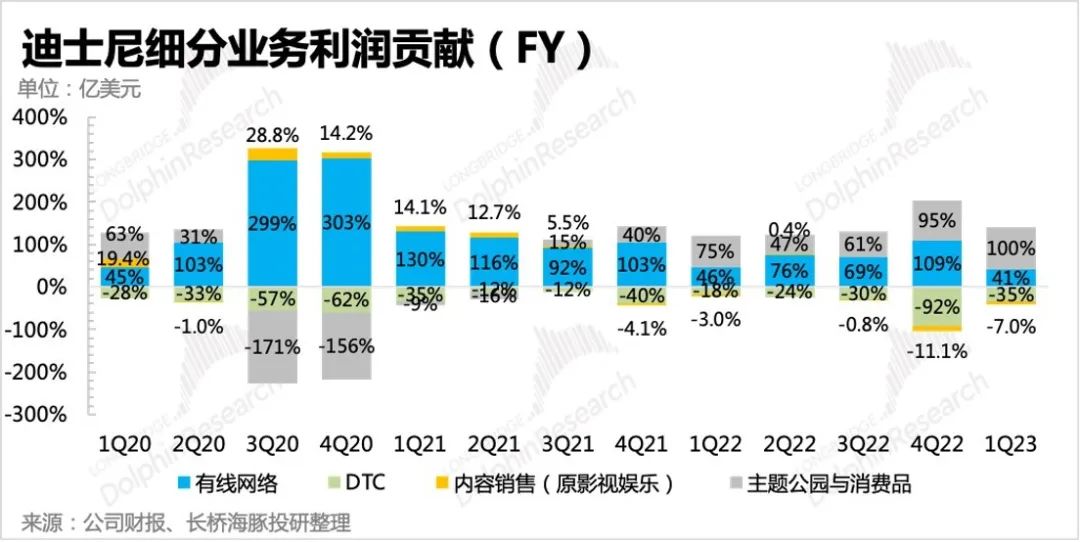

本季度流媒体减亏拐点出现,环比有显著修复。再加上主题公园盈利再次新高,整体经营利润也有了明显的回暖。影视内容与有线电视,在内容成本稳定下,主要是由于变现不佳导致利润率有压力。

当然影视内容的压力时暂时的,但有线电视是一个相对较长的趋势,虽然会有季度性的波动,但预计趋势上利润率还是会逐渐走弱。

对于投资者最关心的未来利润指引,这里海豚君建议大家关注管理层电话会的解释,海豚君*时间将会议纪要发布在长桥app或投研群,感兴趣可添加微信号dolphinR123获取。