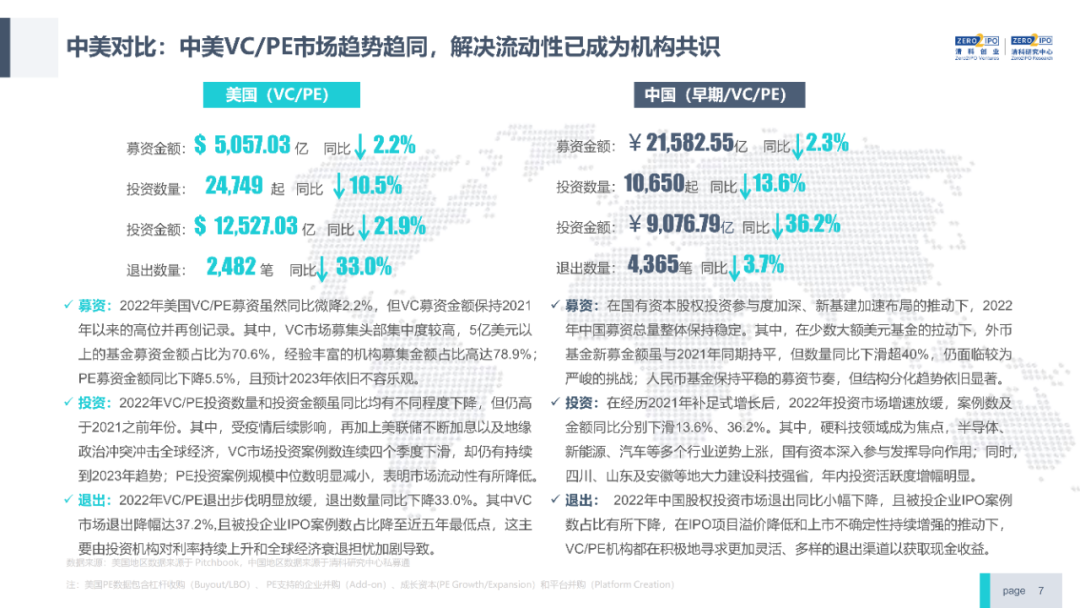

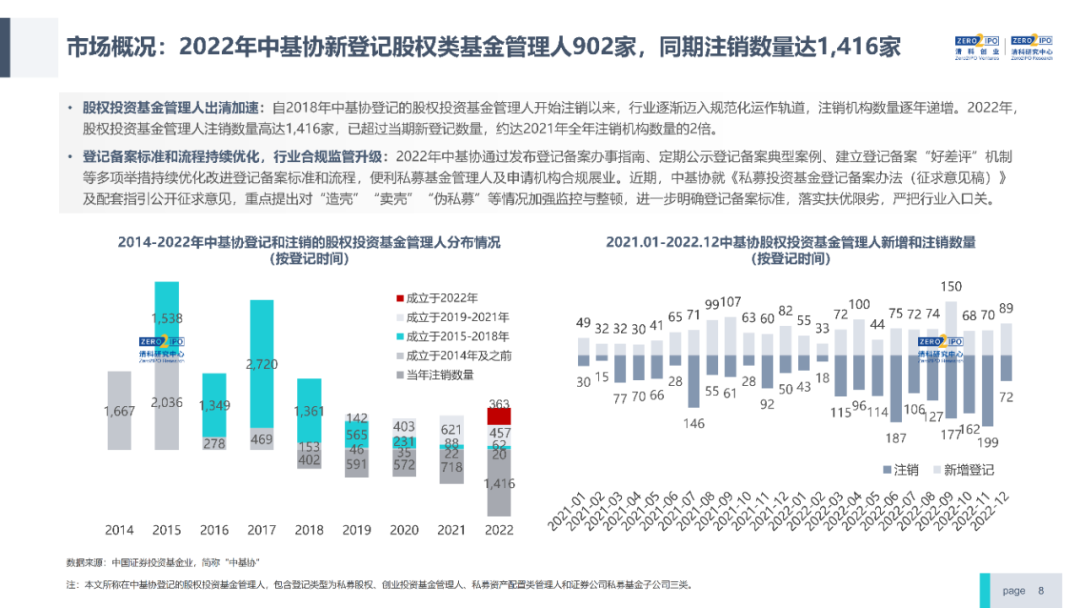

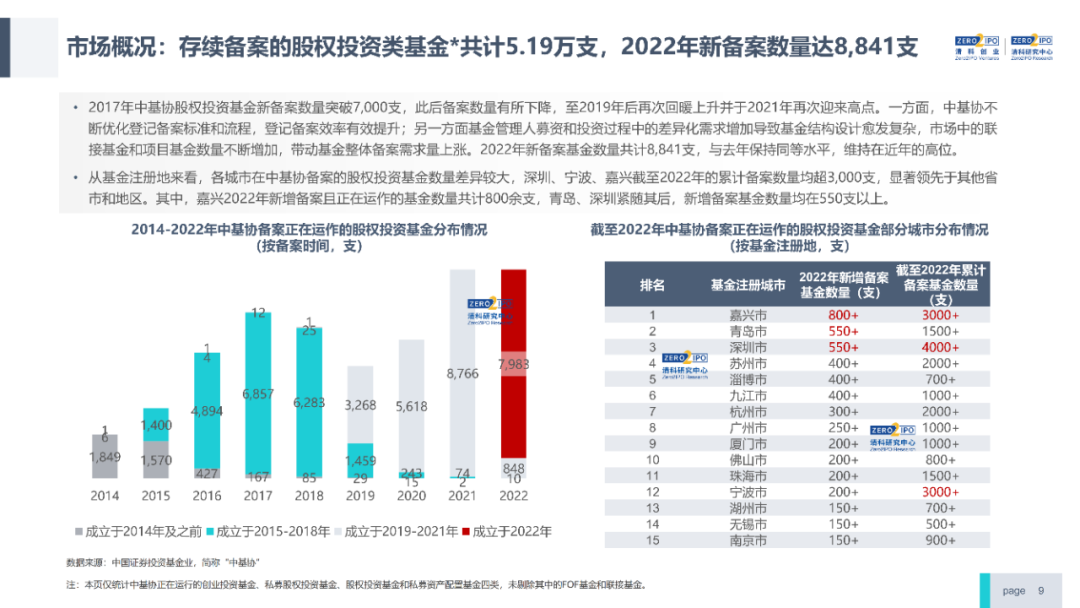

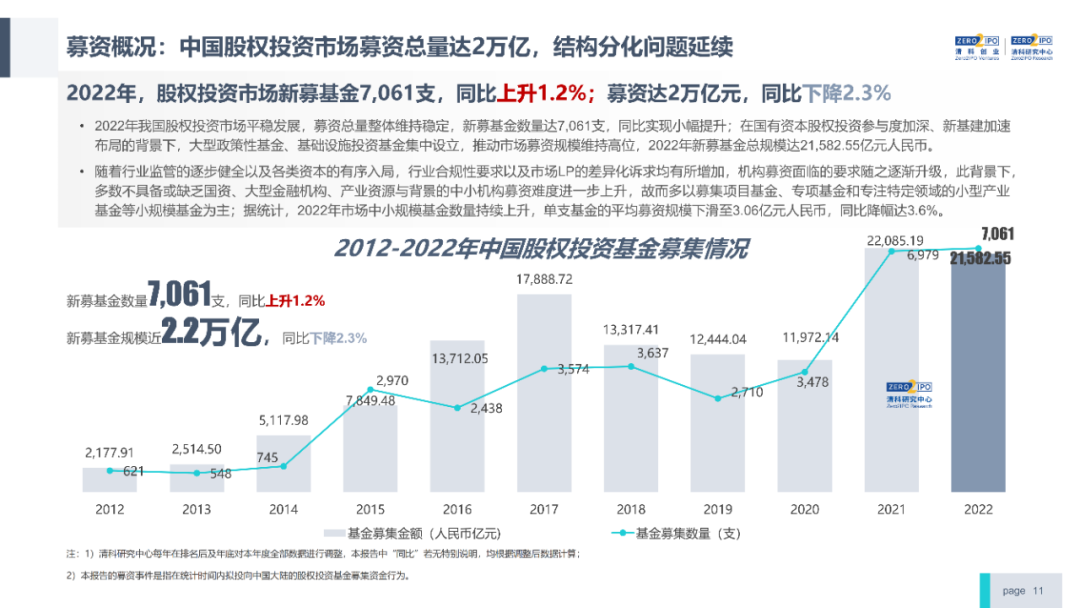

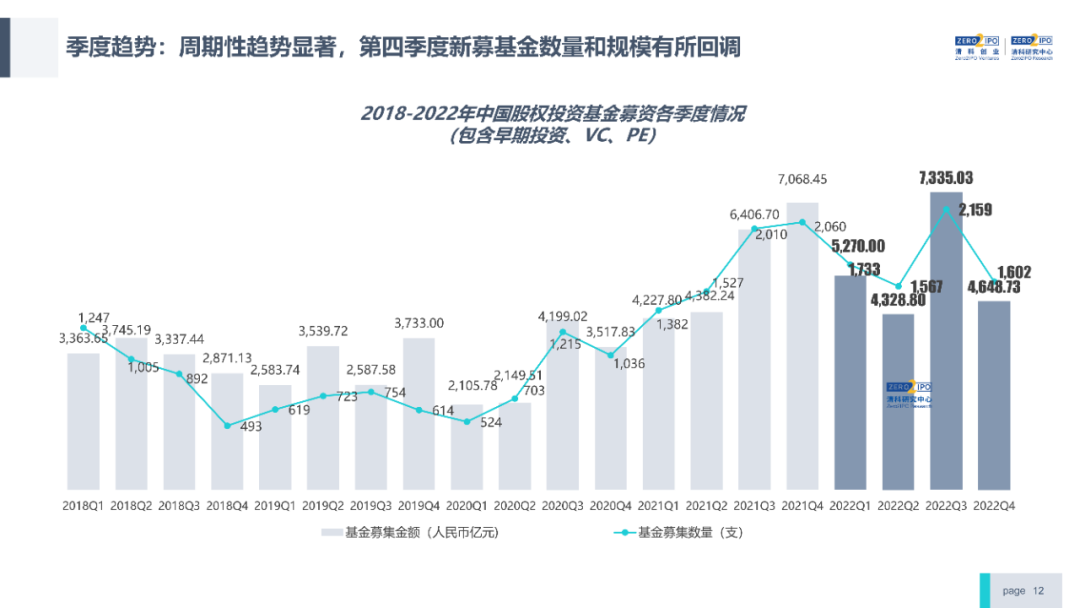

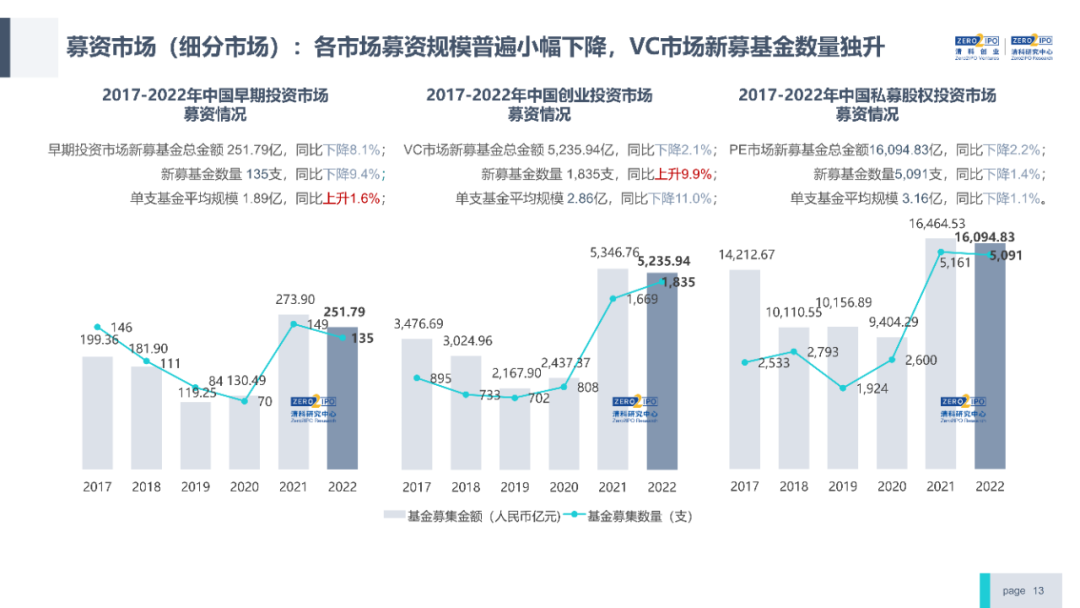

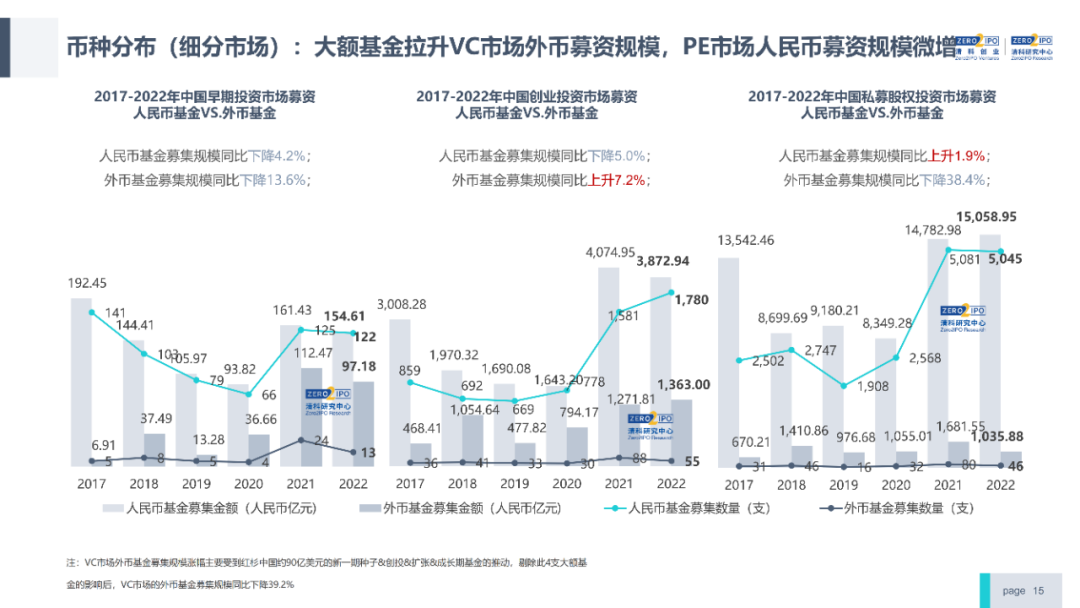

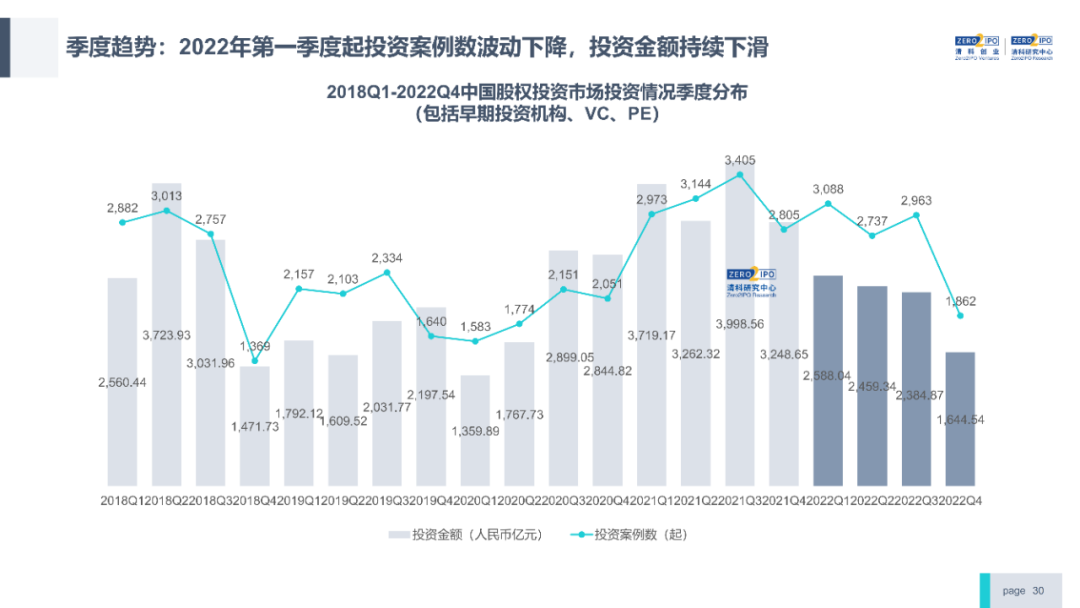

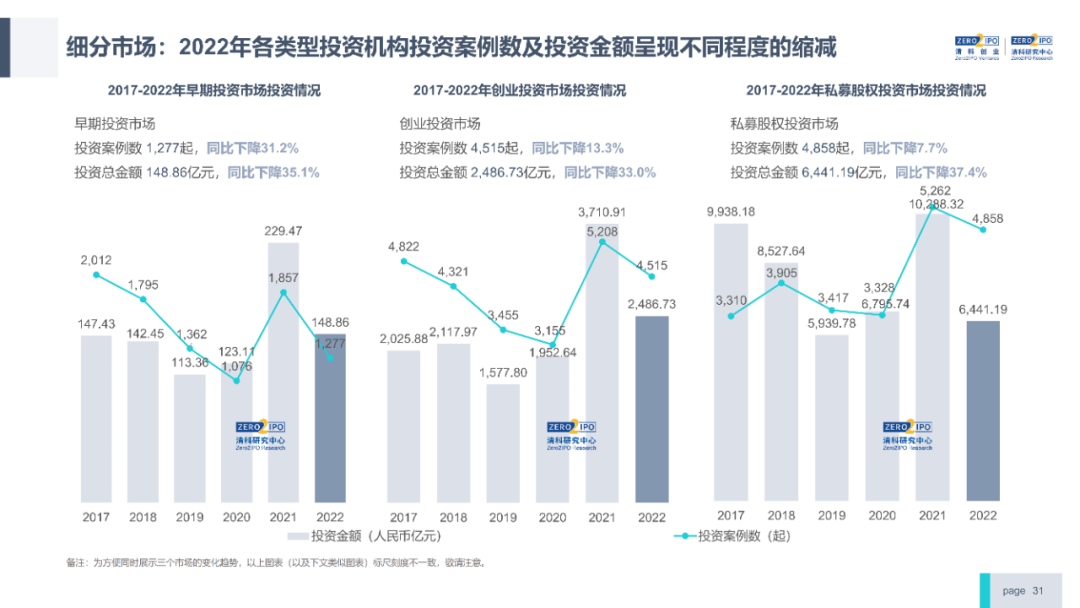

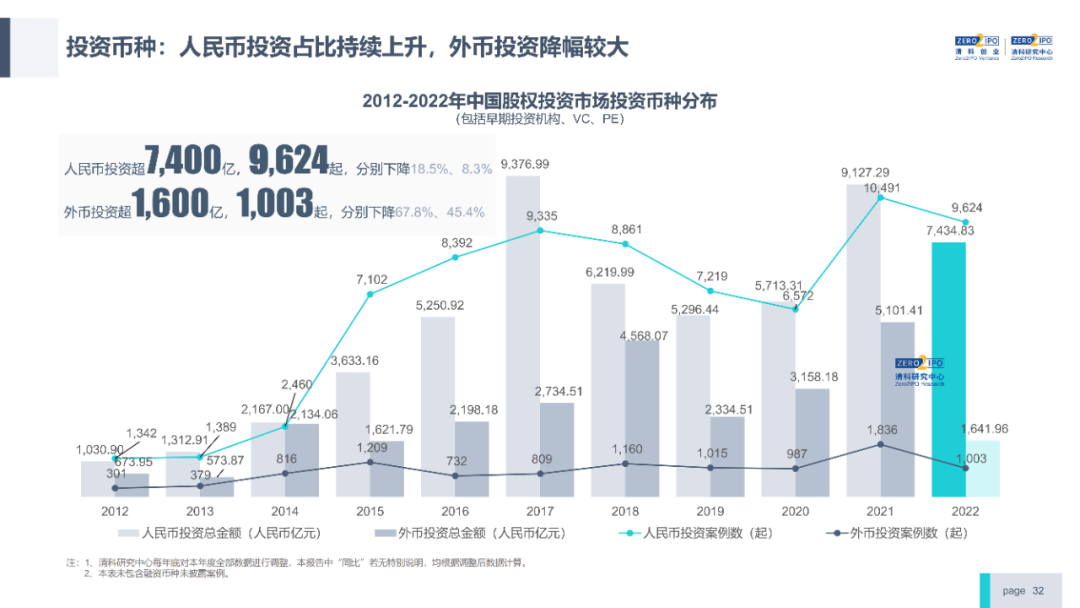

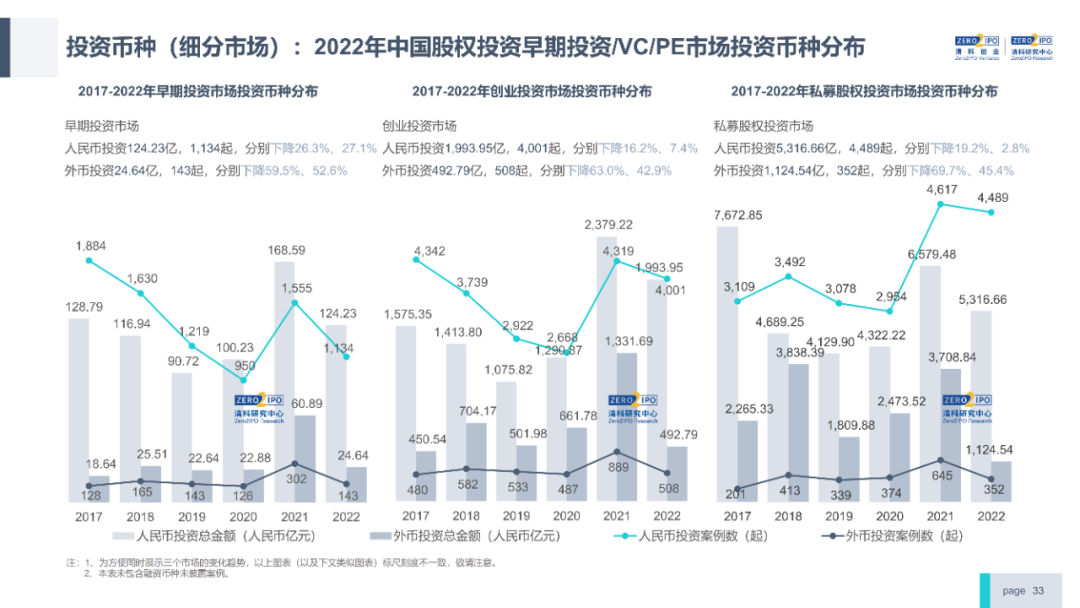

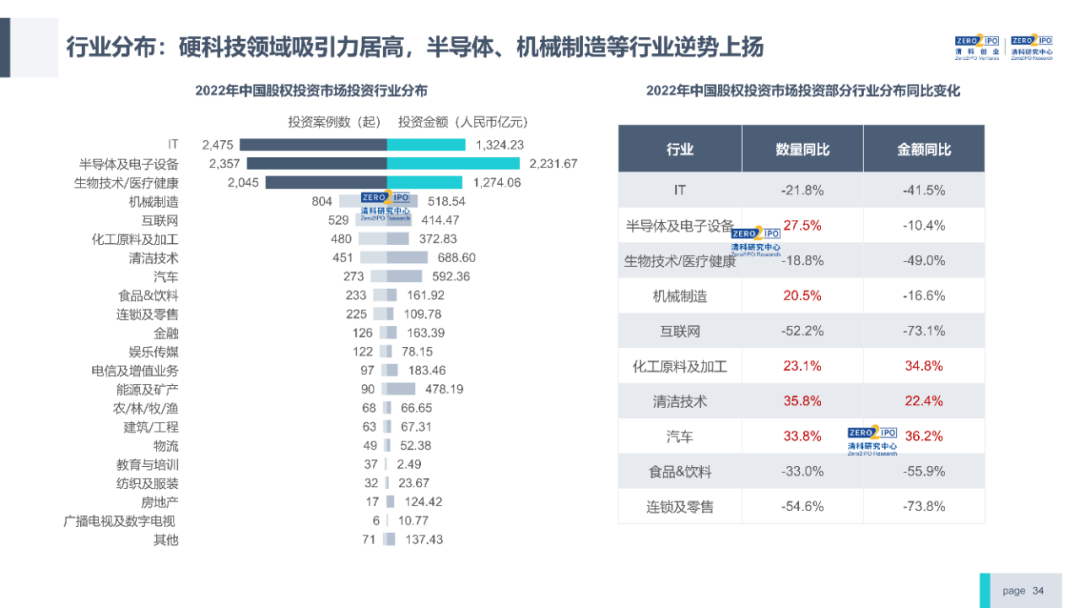

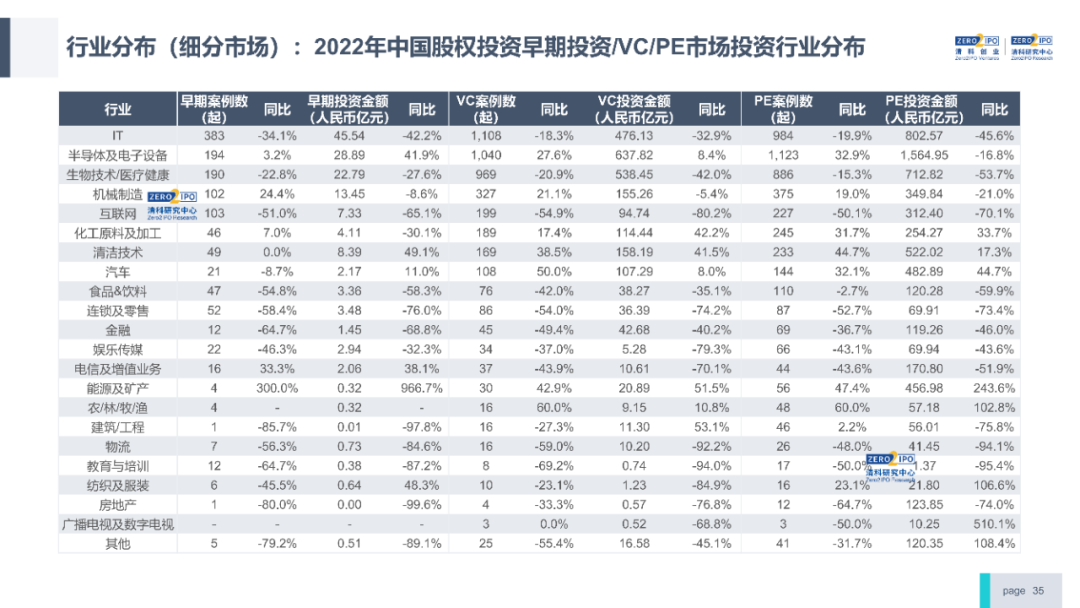

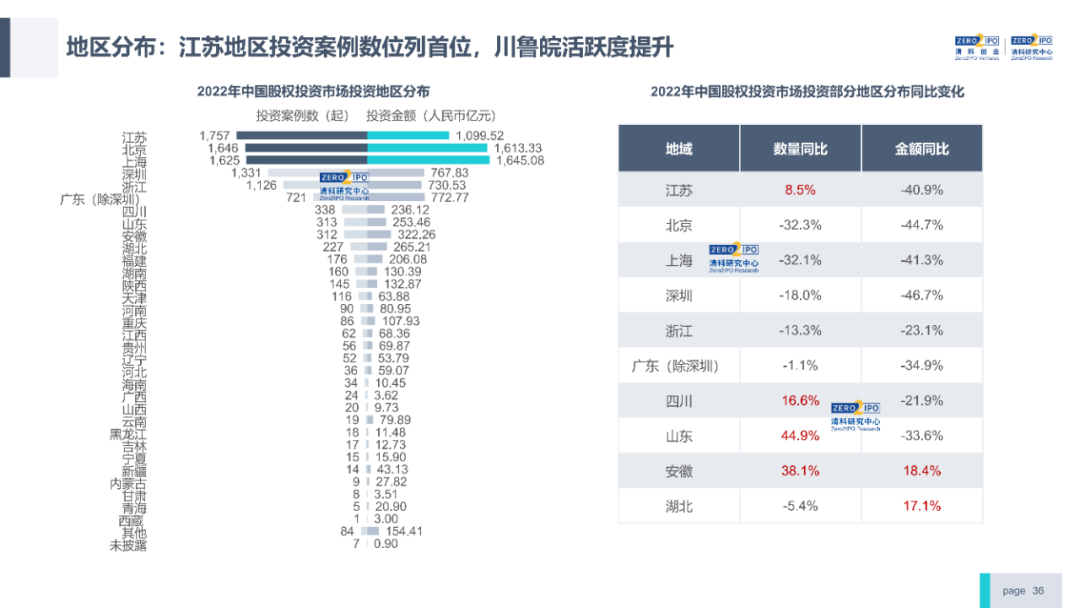

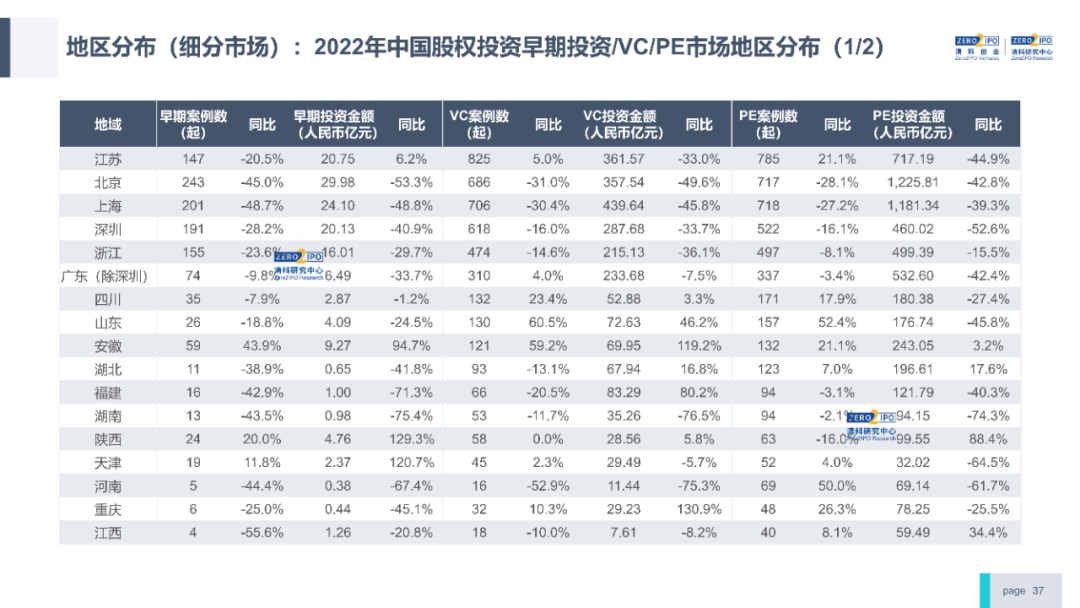

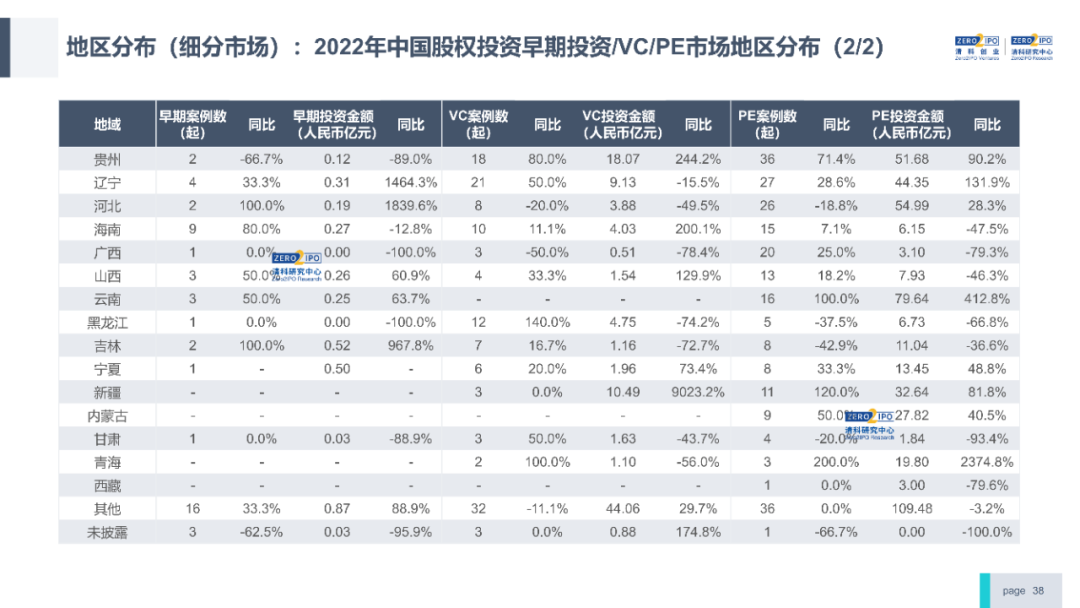

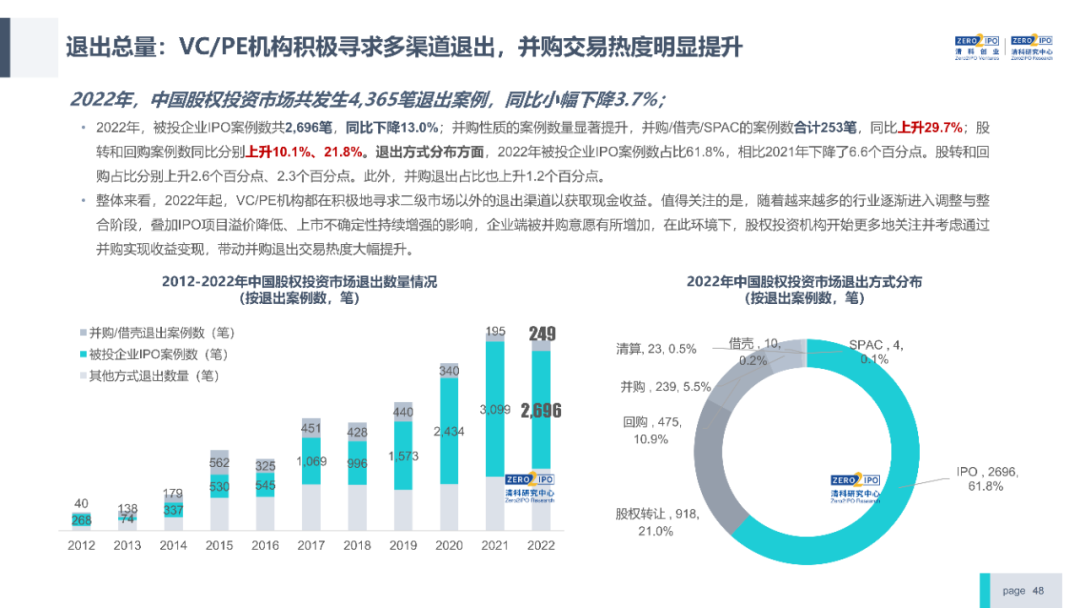

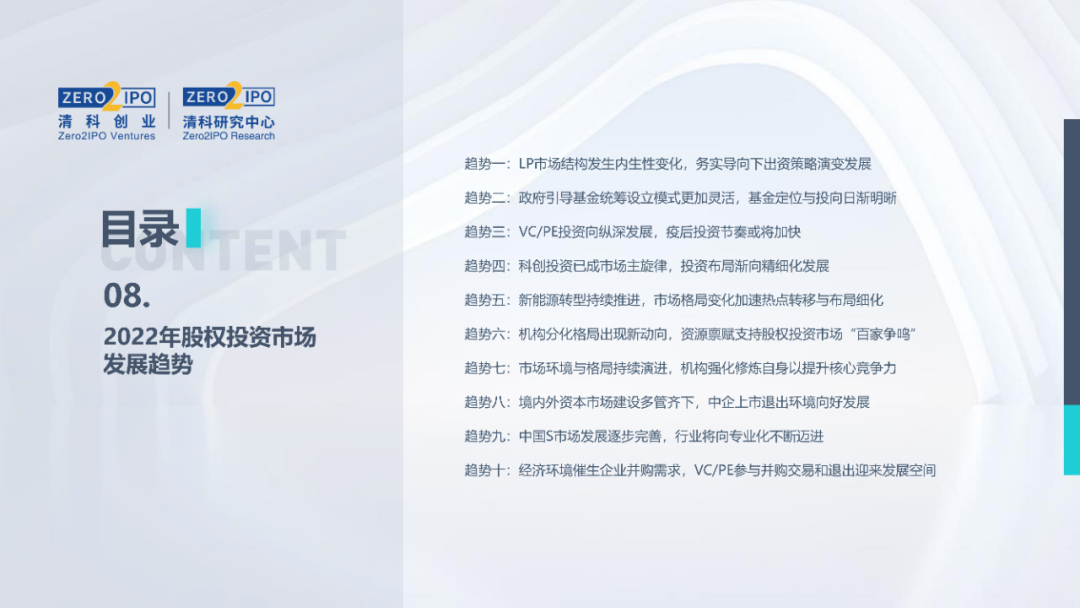

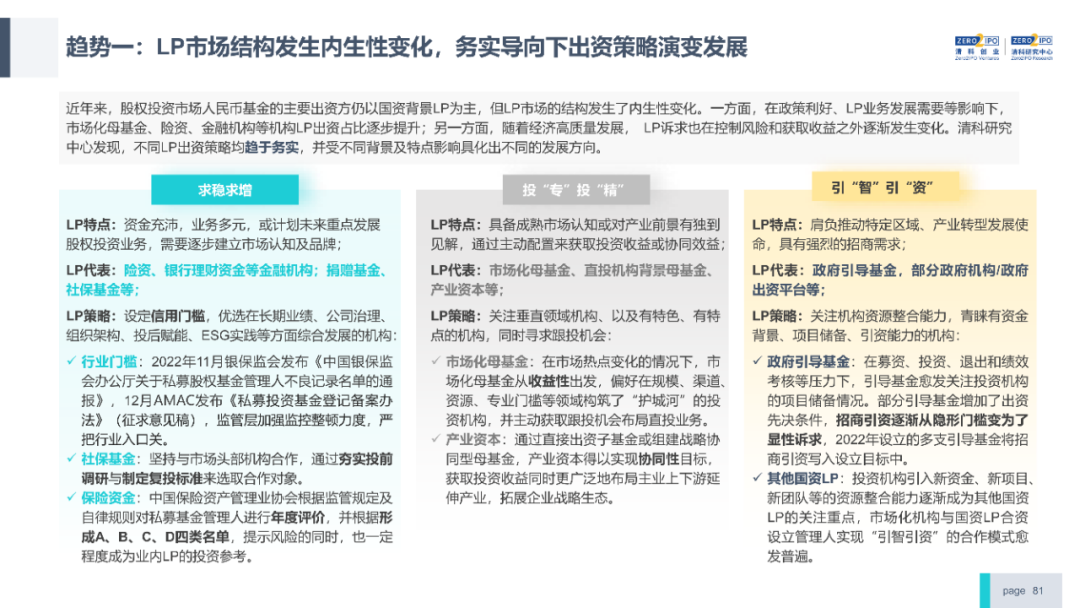

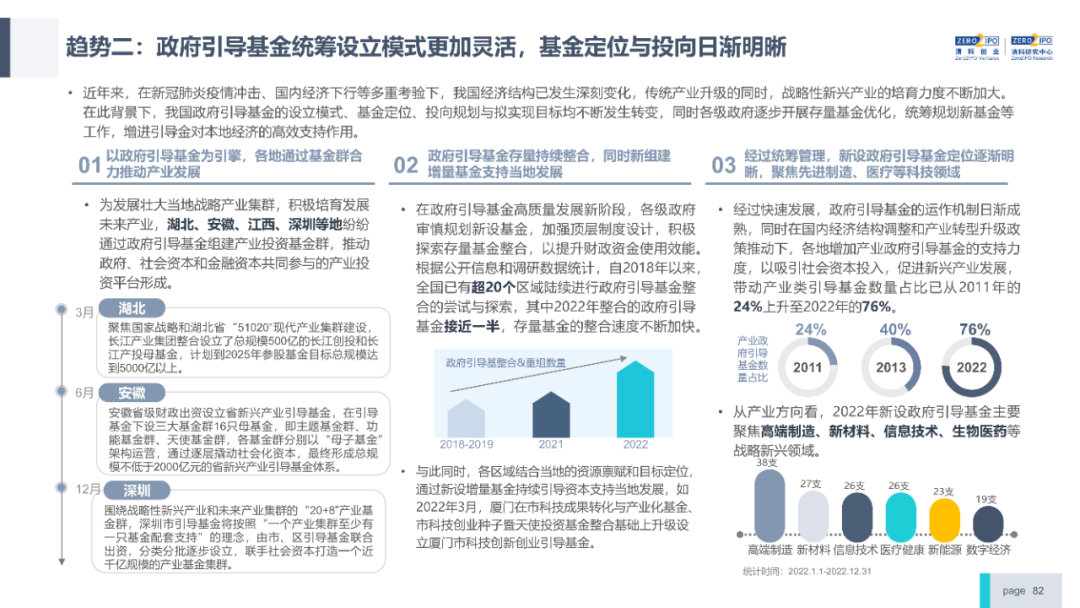

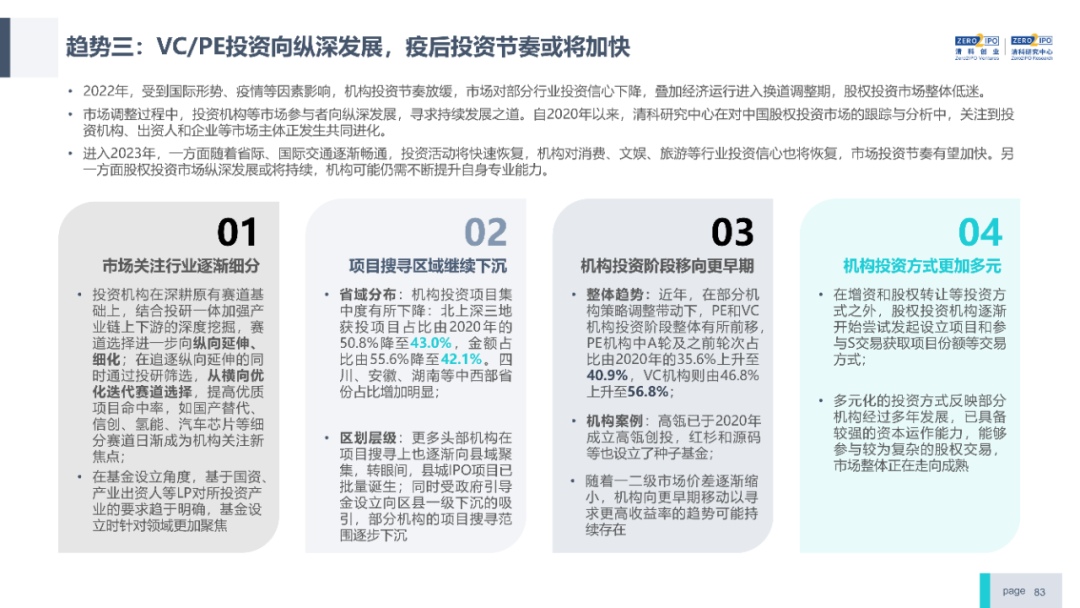

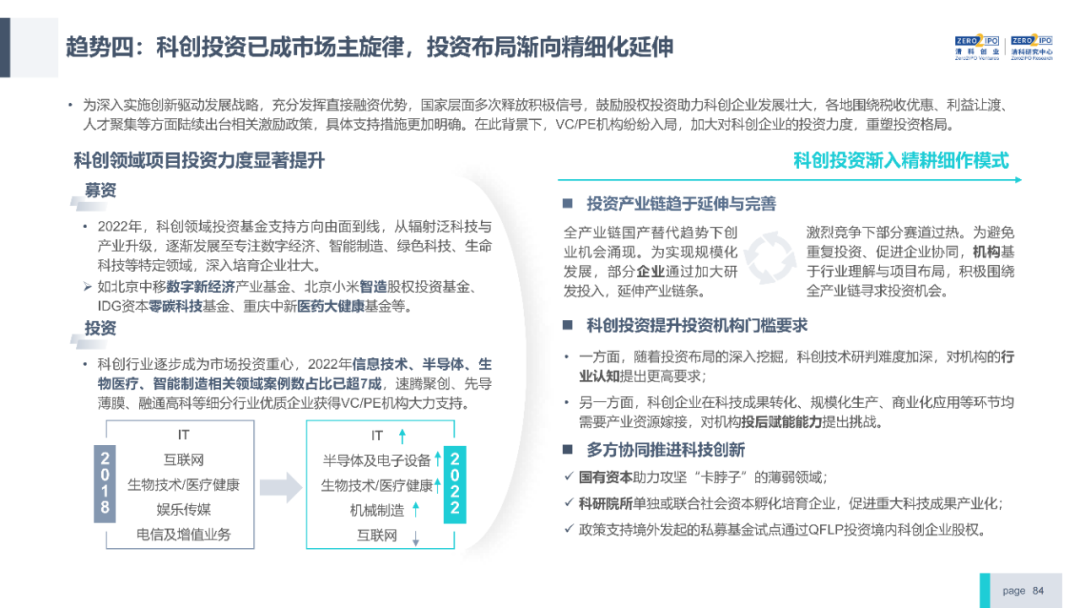

2022年中国股权投资市场外部承压、内部求变,各市场在优化调整中延续高质量发展态势。其中,募资总量维持稳定,新募基金数量达7,061支,同比小幅提升;在国有资本股权投资参与度加深、新基建加速布局的背景下,大型政策性基金、基础设施投资基金集中设立,推动市场募资规模维持高位。投资节奏趋缓,2022年共发生10,650起投资案例,涉及金额9,076.79亿元,同比分别下滑13.6%、36.2%;硬科技投资成为市场主导,半导体、新能源和汽车等行业投资总量逆势上涨。退出案例数为4,365笔,同比小幅下降3.7%,被投企业IPO数量及占比同步减少,并购、股转和回购的交易热度明显提升;随着IPO项目溢价逐步降低和上市不确定性持续增加,VC/PE机构也开始调整退出策略,积极采用更加灵活、多样的退出方式以获取现金收益。而随着股权投资市场的不断调整,市场环境的优化、投资机构的进化、投资策略的细化等也将成为未来市场的主要发展趋势。更多股权投资市场前瞻解读,点击阅读原文,下载《2022年中国股权投资市场研究报告(完整版)》。

更多内容:https://report.pedata.cn/1675239164722000.html

【本文由投资界合作伙伴微信公众号:清科研究授权发布,本平台仅提供信息存储服务。】如有任何疑问题,请联系(editor@zero2ipo.com.cn)投资界处理。