历史总是惊人的相似。

2013年,哈弗品牌独立出来,与长城品牌并行运营,当时推出两年的哈弗H6正卖得火热,推动SUV这个细分品类在中国快速成长,中国自主品牌也借SUV开始攻占被合资品牌占领的市场。

时移势易。十年后的2023年,中国国产品牌崛起,尤其是在新能源这一领域保持*优势,不过,特斯拉的频频降价以及更多新品牌的涌现,经济与消费增速的放缓,让曾占得优势的新势力们压力倍增,他们不得不站在迎战的关口。

这一次,代表出战的人之中还有“老面孔”。

1月30日,春节刚过,一则消息震惊汽车圈:小鹏汽车在官网宣布,王凤英女士正式加入小鹏汽车,出任总裁一职,全面负责公司的产品规划、产品矩阵以及销售体系,并向小鹏汽车董事长、CEO何小鹏汇报。

王凤英何许人?她曾是长城汽车的二把手,在汽车圈有“汽车铁娘子”之称,擅长定位和营销,目前长城汽车主要品牌哈弗、欧拉等均由她一手打造。

小鹏汽车与王凤英的组合,昭示着当下中国新能源汽车产业面临的两大“真相”:新能源是现在和未来,新老汽车人都想往里扎;两年前还风光无限的新势力们,如今处境已大不如前,急需向内向外寻找更多动力源。

当然,这些“真相”在过去一年的汽车市场也有体现,如果说2020年是新势力们腾飞的一年,2021年是“收获”的一年,那么2022年就是新势力们历劫的一年。

这一年,他们“事故”频发,测试事故、试驾事故、产品事故屡见不鲜;这一年,他们增长放缓,在中国新能源市场近100%增长的同时,“蔚小理”的增速在30%-50%,离实现2022年销量目标相去甚远。

如果站在未来,回望2022,这或许是新旧转换的一年。在增长迅猛、背景雄厚的后来者面前,“蔚小理”不再是更新的一方,但他们必须更新。不管是调整组织架构,引入行业“老人”,还是今年开年的再降价,以小鹏汽车为代表的“蔚小理”们都明白这一道理。

春天与秋天

“三个苦逼,在忆苦思甜。”2020年6月,小鹏汽车CEO何小鹏在朋友圈分享了一张与李斌、李想在一张沙发上并排而坐的合照。

彼时,“蔚小理”们的确“甜”着,上市、高市值以及销售起量,成为主旋律。2021年2月,理想甚至在内部信中提出要在2025年成为中国*的智能电动车企业,并定下了20%市场份额、160万辆的销售目标。

本以为一切向好,令人没想到是:不到两年时间,风变了。2022年三季度财报电话会议上,何小鹏一句“应该考虑如何在逆境中逆风飞翔”,给包括小鹏汽车在内的新能源以告诫。

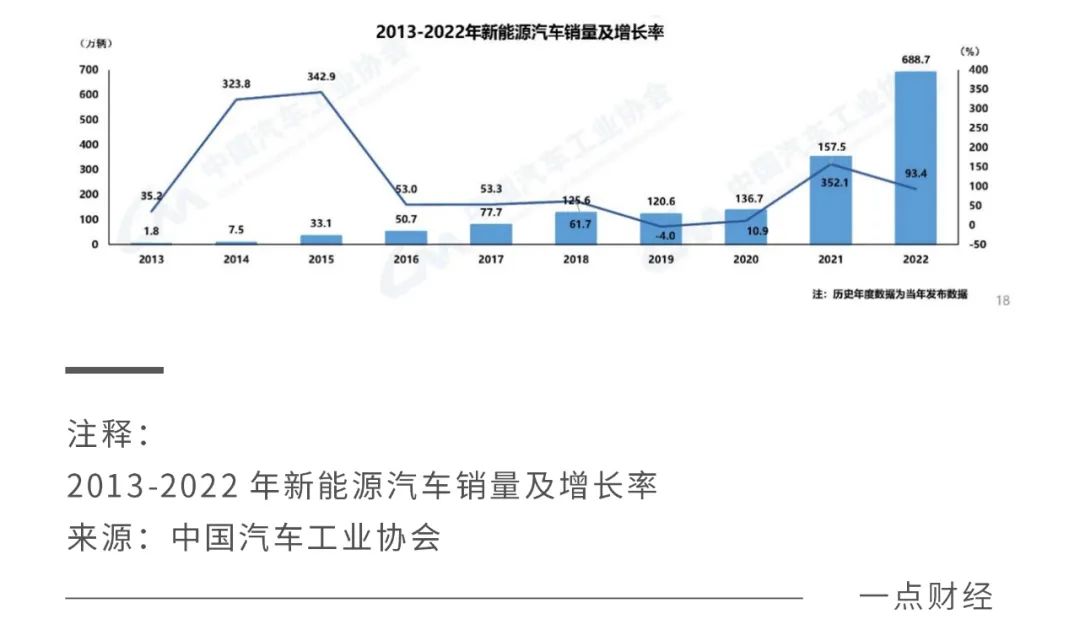

相比新势力提出的“逆风飞”,新能源汽车市场却是另一番景象。来自中国汽车工业协会的数据显示,2022年,新能源汽车产销分别完成705.8万辆和688.7万辆,同比分别增长96.9%和93.4%,市场占有率从2021年的20%左右提升至超过30%。

新能源的“春天”还在,“蔚小理”们却入秋了。

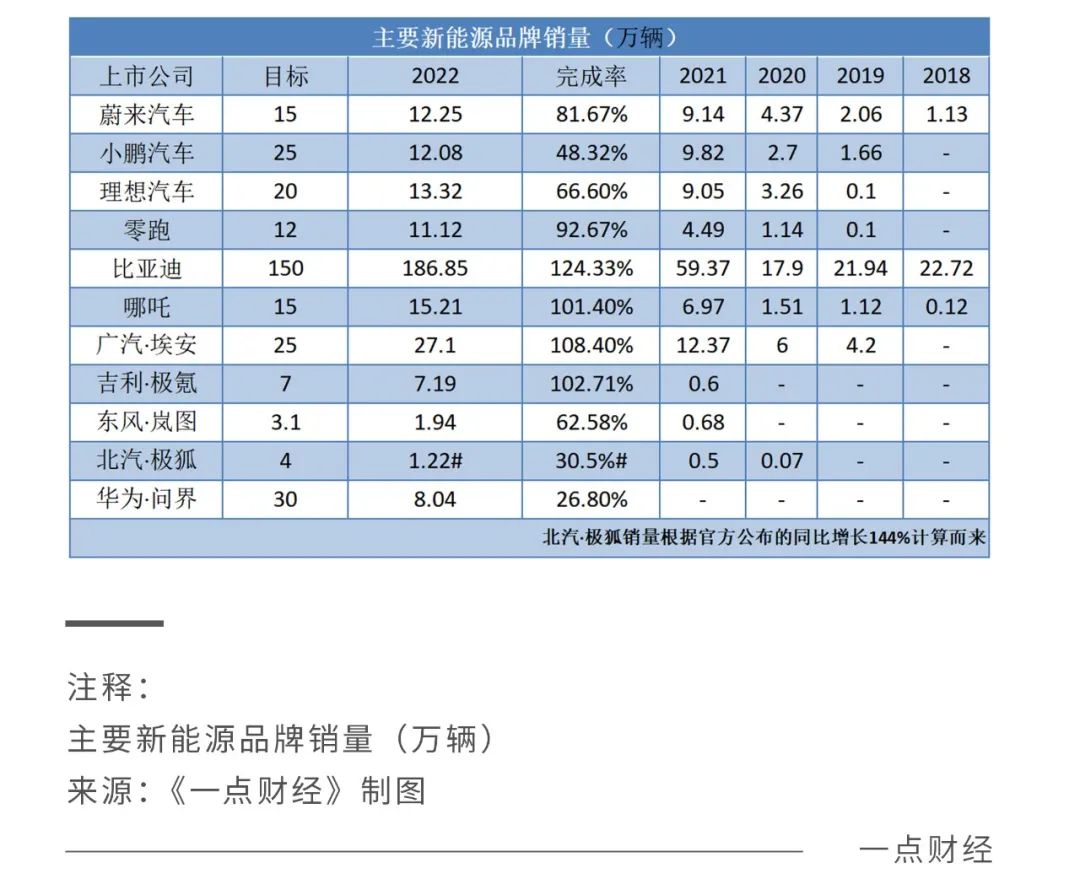

据《一点财经》统计,2022年“蔚小理”的销量分别达到了12.25万、12.08万、13.32万辆,同比增长在30%-50%左右,与整个行业近100%的涨幅相比,显得有些不够看。

哪怕对“蔚小理”自己来说,这些销量也是不够的。定下2022年15万目标的蔚来汽车完成了81.67%;小鹏汽车25万目标销量仅完成了48.32%;理想汽车的20万目标销量则完成了66.6%。

对于2022年,“蔚小理”们寄望颇多。曾经,“蔚小理”们奉行互联网思维、以特斯拉为模版,将“10万辆”作为自己的生死门槛,就在2021年,它们跨过门槛,正意气风发地走向20万、30万,一如特斯拉那样。

但趟过“10万”,呈现在“蔚小理”面前的是更严峻的现实。对他们来说,2022年可谓是历劫的一年,在销量不达预期外,各有各的槛儿,蔚来测试车发生事故,理想L9试驾事故频出,小鹏G9发布失误……

在传统汽车领域,一时的失误、失意没什么,但对于亟需在竞争激烈的新能源市场中保持*优势的“蔚小理”来说,这些“槛”显得大一些。

理想汽车总裁沈亚楠曾经总结说,传统车企间的竞争是计分制,不淘汰选手,这一代卖得不好,做好产品还有机会扳回来,而新能源间的竞争更像智能手机,是淘汰赛,每一次都要出尽全力,一次掉队就可能出局了。

庆幸的是,历劫的“蔚小理”们此时还没有完全出局,仍有反击之力。只是,留给他们的时间不多了。

原本“蔚小理”三家领衔的新能源市场,正在悄然改变。有数据显示,2022年上半年“蔚小理”三家的合计市场占有率为8%,远远低于2021年和2020年同期的10.2%、9.3%。

“我们好的时候没有想象的好,坏的时候没有想象的坏。”何小鹏认为小鹏汽车有两个低谷,一个是2019年融资不顺时,一个就是销量不及预期的现在。实际上,手牵手的“蔚小理”都身处低谷之中,原因有偶然,也有必然。

偶然的是频发的事故,必然的是进一步市场攻坚的艰难,新老竞争者的存在,下不来的成本、上不去的盈利。

难抢的份额

大街上来来往往的绿牌车,以及越来越无望的新能源车牌,见证着中国新能源汽车是真的热起来了。来自中国汽车工业协会的数据显示,2022年新能源汽车93.4%的增长率,是过去十年中的第四高,而*二高的基数不到10万辆。

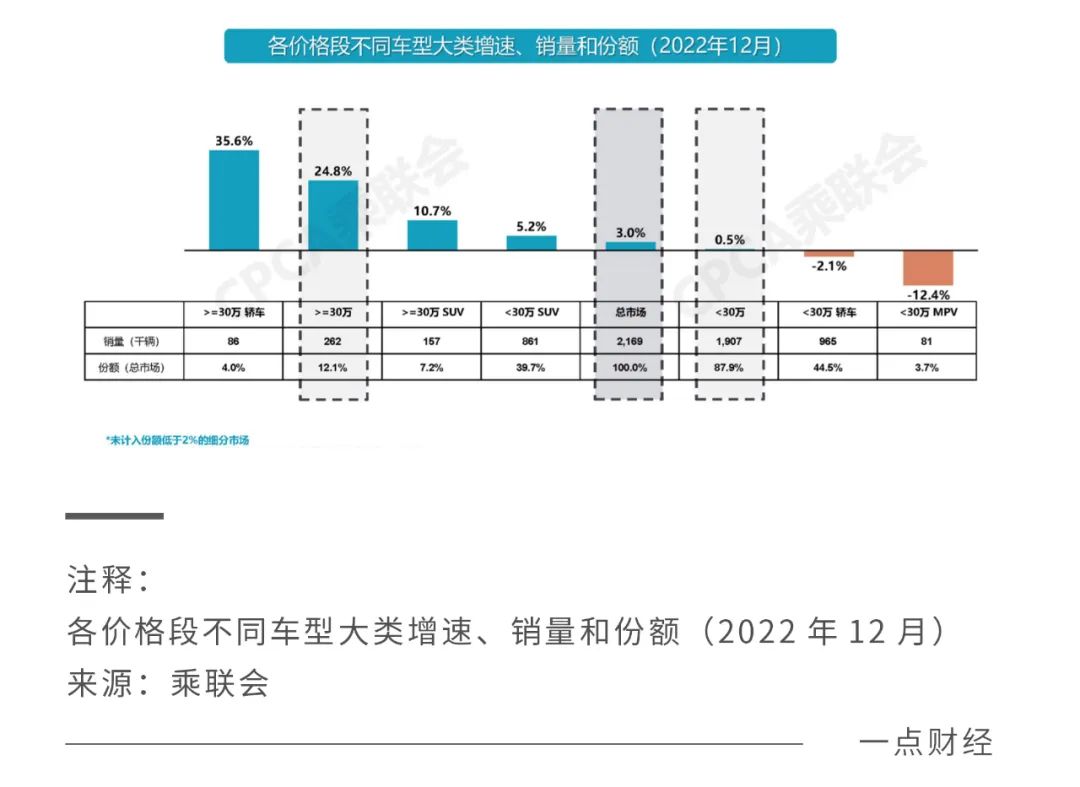

具体来看,去年一年新能源汽车的涨幅主要由15-30万价格区间贡献,中国汽车工业协会的数据显示,15-20万区间销量增长了210%,20-25万区间增长了141.8%,25-30万增长了117.9%。同时,35万-50万价格区间也表现除了不错的增长。

而15-50万,正是“蔚小理”们的主要竞争区间,其中蔚来主要价格区间在45-65万,理想主要区间在30-50万,小鹏跨度较大,在15-40万价格区间。

可以说,“蔚小理”当前占据的主要是30-50万元市场,他们要想增长,就要直面与BBA的竞争,并将原来被BBA占据的市场份额抢到自己手中。

从2022年的表现来看,“蔚小理”的“抢市场”行动进行得并不那么顺利,根据中国汽车工业协会的数据测算,去年30-50万市场增速也在90%左右,而“蔚小理”中增速最高的理想汽车,2022年的增速也不到50%。

与没有抢到理想市场相比,更致命的是30万以上市场的容量本身是有限的。来自乘联会的数据显示,以2022年12月的销量来看,30万以上市场的份额为12%,月规模在26万辆,其中又以SUV为主,月规模在16万辆。

在30万以上SUV中,大多数市场份额被特斯拉和BBA占据,据有关媒体报道,这一比例为70%左右,“蔚小理”和其他有志高端市场的新势力们要抢占的是剩下的30%,也就是每月大概5万辆。

换算下来,每年30万以上市场留给他们的空间是60万辆,而目前盯着这一市场的就有“蔚小理”、问界、极氪等品牌,按照他们给出的2022年目标销量数据来看,年60万的规模显然不够分。

要想继续快速增长,他们只有一条路可走,那就是价格下探或继续坚持中端路线。事实上,理想也计划2023年推出一款基于纯电平台、尺寸较小、更专注性能的车型,或许是其价格下探的开始;小鹏近日的降价中,不仅包含了P5,还将G3i的起售价探到了15万元以下。

不过,价格下探或走中端又会遇到另一重问题:一,直面更多竞争对手;二,增加盈利难度。

继2022年不达预期的增长后,2023年之后,新势力们还将面对更严峻的局面——新能源补贴的退坡、经济增速的放缓、居民消费积极性的减弱,让新能源汽车的增长承压。

销量优先还是坚持自我,对当下的新势力们来说,到了选择的关口!

后来者的挑战

中国新能源的发展有三波小浪潮。

据《一点财经》观察,*波是2010年政策影响下的起步,但真正入局的车企寥寥,看好电车的比亚迪以新能源巴士耕耘B端,蔚来(2014)、理想(2015)、小鹏(2014)刚刚成立。

第二波是2015年后,资本助推下的蓬勃发展,更多创业者纷纷入局,北汽等传统车企也加入进来。此时,“蔚小理”们声势已显,也在接下来的新能源竞争中占得先机,2018年蔚来ES8、小鹏G3交付时,广汽·埃安、岚图、哪吒汽车不过刚刚成立。

自2020年开始,市场助推下,新能源汽车行业蓬勃增长,迎来第三波小浪潮。此时新旧势力交织、“百家争鸣”:“蔚小理”们站住脚,相继实现年销10万辆,理想、小鹏也相继上市,同时,上一波入局的传统车企、创业者们也开始发力,当然还有人在加速进入。

因此,对于“蔚小理”们来说,这是他们辛勤耕耘后的“结果期”,也是被其他竞争者超越的“危险期”,从2022年来看,这一势头格外明显。与没有完成销量目标的“蔚小理”相比,同样定位高端市场的极氪实现了超预期增长。

在“蔚小理”没有实现销量目标的同时,那些后来者们表现却相当强劲。原本处于第二梯队的哪吒、零跑,有传统车企背景的埃安、极氪、比亚迪等快速增长,来自乘联会的数据显示,哪吒、零跑、广汽·埃安、东风·岚图、比亚迪新能源均实现了100%以上的增长。

更重要的是,这些后来者们背景深厚,也有“蔚小理”的经验和教训在前,极大可能追赶乃至超越他们。

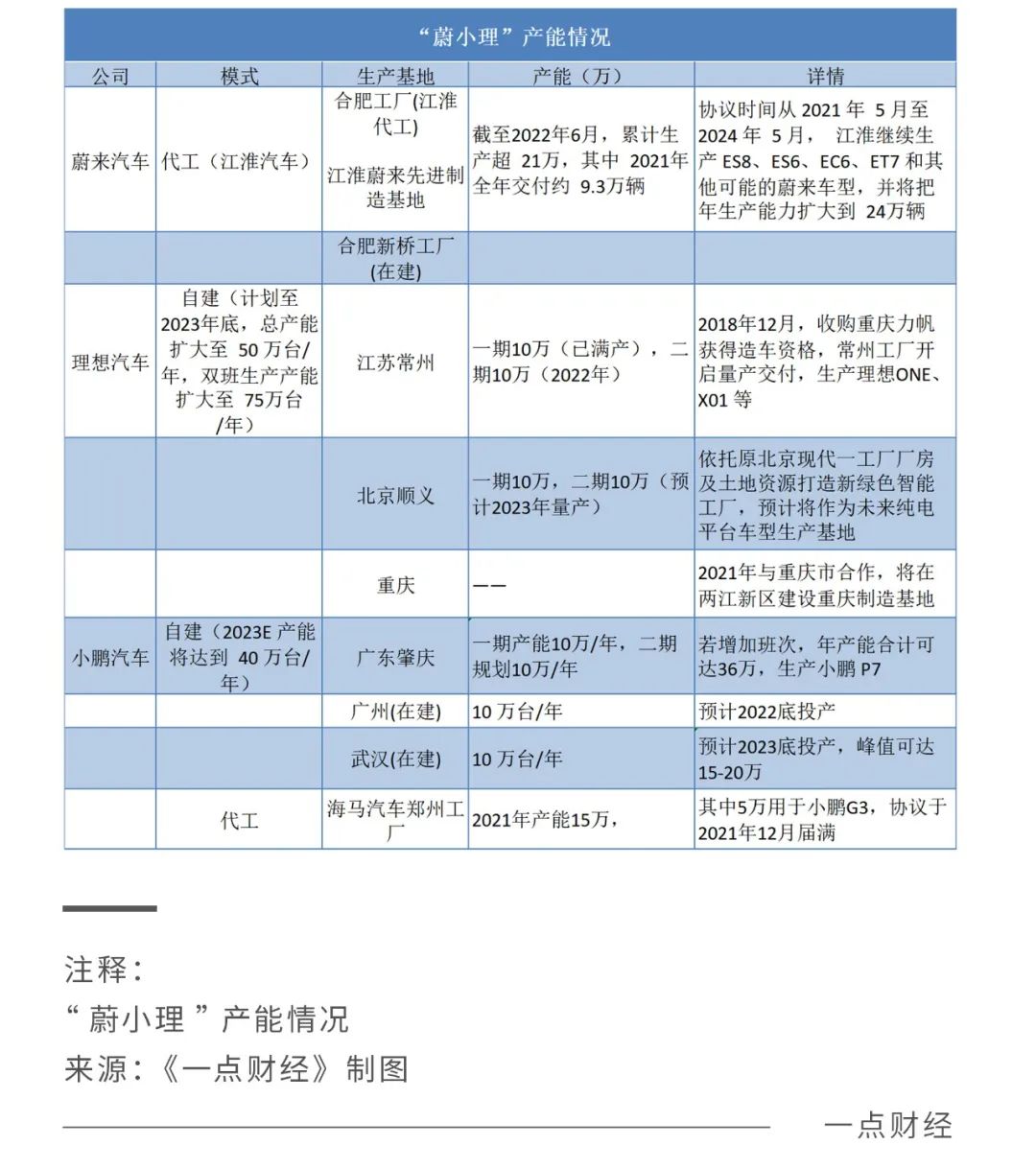

虽然耕耘多年,但产能仍然是制约新势力发展的主要因素之一。近些年,“蔚小理”通过或收购、自建,或与传统车企携手方式,试图补上产能短板,蔚来汽车就选择了江淮汽车代工,理想选择了自建工厂,小鹏则自建、代工兼有。

而后来者们或直接有政府背书,或直接有传统车企做靠山,或有深厚的技术、供应链积累以及强大的生产能力,既不用像“蔚小理”之前那么曲折,也不用像他们那么耗费大量精力从零开始。

比如去年10月至今,新能源领域完成了两笔大融资:去年10月,广汽·埃安完成A轮183亿元融资,增资完成后估值高达1032.39亿,成为当前国内未上市新能源车企最高估值:去年11月,东风·岚图完成A轮50亿元融资。

背靠传统车企,这些后来者们不愁新能源前期发展最重要的资金,也不缺电池材料、电池生产、汽车芯片、智能座舱等的研发、生产。

畅想未来,2022年或许是新能源格局转变的关键一年。

下不来的成本

正如国内手机厂商们将苹果作为标杆一样,国内新势力们将特斯拉作为了标杆,并试图从它身上找到走通新能源之路的奥秘。他们探得的奥秘之一,就是10万生死门槛的存在。

特斯拉于2003年成立,2015年第三季度下线了第10万辆车,并自此踏上增长快车道,实现了销量的快速成倍成长,2017-2020年间的年销量分别达到了10、20、近40、约50万辆。

跨过10万辆门槛后,企业快速增长,这是新势力们的目标和期望。“把车造出来很容易,车也可以造得很酷炫。但如何将规模化生产的产品推向市场,则是难度所在,而10万辆就是及格线。”威马汽车创始人沈晖曾表示。

事实上,“蔚小理”的销量增长也部分验证了“10万门槛”的存在,2021年完成累计10万辆销售后,它们在2022年做到了年销10万。

但在《一点财经》看来,国内的新势力们并不能照搬特斯拉的增长曲线,在庆幸过10万门槛的同时,他们还需要补上成本课。

对特斯拉来说,10万门槛后快速增长存在的前提,一是它的前沿,这让它有先机吃到一定市场,也有利于品牌的形成;二是它的成本控制能力,这让它可以快速跨过盈亏平衡点,并从不断扩大的规模中获得持续盈利,从而有资金投入研发,保持技术和产品上的*。

但新势力们多数并没有这样的前提。“蔚小理”虽然就中国市场而言同样拥有特斯拉的*个“前提”,凭科技和品牌吃到市场红利,但在后一个前提,即成本控制能力上,表现并不突出。

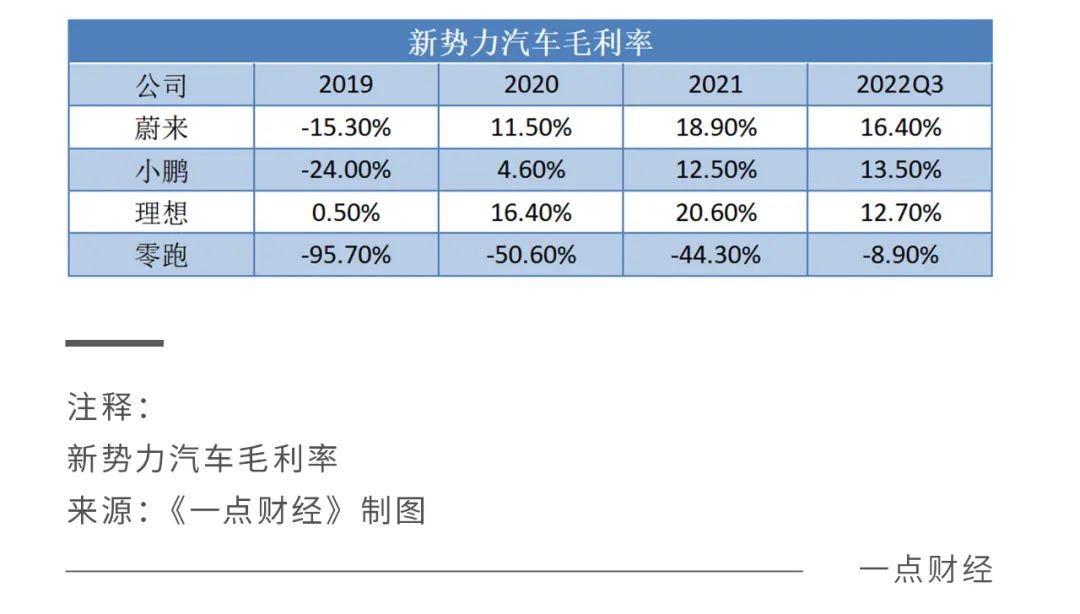

近年来,特斯拉汽车销售毛利率都在25%以上,2022年达到了28.5%。而从《一点财经》的统计来看,新势力们的毛利率除了2021年理想汽车超过20%,近三年来“蔚小理”都在20%以下。

销量规模大,可以均摊研发、销售、人员开支等成本,这是新势力们坚信10万门槛理论的基石,在特斯拉身上,它是奏效的。

从单车净利润来看,特斯拉的全年单车净盈利始于2020年,这一年已经是年销50万辆的时候。但从年销在10万辆的2017年,到年销近百万辆的2021年,特斯拉的单车净利润在稳步提升,从-2.17、-0.40、-0.23、0.14到0.59万美元。

到了“蔚小理”身上,规模-成本理论受到了挑战。尽管2021年他们都摸到了年销10万的门槛,但在2022年,销量的增长、规模的扩大并没有给他们带来盈利能力的提升。

据《一点财经》统计,从2018年到2022Q3,“蔚小理”的单车净亏损有增有降,2020年三家的单车净亏损分别为12.14、11.85、0.47万元,2021年分别降低至4.39、4.95、0.36万元,结果到了2022Q3,单车净亏损则再度升至13.01、8.04、6.19万元。

更糟糕的是,特斯拉崛起的时候,尚没有太多竞争对手,这也让它有足够的时间慢慢加强自己的成本控制能力,而在当下,上有特斯拉、奔驰在降价,下有问界等虎视眈眈,并没有留给“蔚小理”太多时间“补课”,外采占比高的供应链也拖慢了他们的脚步。

如果说2022年,是新旧碰撞的一年,2023年则可能是全面焕新的一年。这一年“蔚小理”计划推出新平台、新车型,加快成本分摊和盈利探索。*希望的是,在做这些探索之余,他们可以更用心地打磨产品。毕竟,产品才是根本。

毕竟,他们也真的经不起更多“事故”了。